КАК СВЯЗАНЫ ЦИФРОВЫЕ ПЛАТЕЖИ И РОСТ ВВП?

Аналитики исследовали влияние развития цифровых платёжных систем

Изображение: freepik

Цифровые платежи стали довольно популярными в странах с развитой экономикой, но их быстрый рост в странах с формирующимся рынком и развивающихся экономиках (EMDEs) особенно примечателен. В период с 2014 по 2021 год число взрослых в странах с формирующимся рынком и развивающихся экономиках, использующих цифровые платежи, увеличилось с 35% до 57%. Это поднимает вопрос о том, как цифровые платежи способствуют экономическому росту и развитию. В данной статье THE TENGE вкратце объяснил исследование Аны Агилар, Джона Фроста, Рафаэля Гуерры, Стивена Камина и Александре Томбини, посвящённое анализу взаимосвязи между инновациями в области цифровых платежей, экономическим ростом и неформальной экономикой в 101 стране в период с 2014 по 2019 годы.

Авторы исследовали взаимосвязь между инновациями в сфере цифровых платежей, экономическим ростом и неформальной деятельностью в 101 стране в период 2014-19 гг. В соответствии с литературой по экономическому росту, панельные регрессии связывают темпы роста ВВП на душу населения, общую факторную производительность и долю занятости в неформальном секторе с запаздывающими уровнями этих переменных, степенью использования цифровых платежей и различными средствами контроля эндогенности. Исследователи обнаружили, что увеличение использования цифровых платежей на один процентный пункт связано с ростом ВВП на душу населения на 0,10 процентного пункта в течение двухлетнего периода и снижением доли занятости в неформальном секторе на 0,06 п.п. в течение двухлетнего периода. Поскольку доля населения, совершающего цифровые платежи, варьируется от 0% до 100%, это очень существенно. Цифровые платежи, по-видимому, не имеют существенной связи с ростом общей факторной производительности при контроле за общими показателями цифровизации и эффективности государственного управления, но они связаны с более широким охватом населения финансовыми услугами и доступом к кредитам. Результаты исследования подтверждают необходимость государственной политики по стимулированию цифровых платежей и, как дополнительных факторов, доступа к финансовому сектору и информационным технологиям.

Одним из наиболее важных событий в области глобальных финансов в последние годы стало внедрение передовых информационных технологий. Среди многочисленных применений финансовых технологий — развитие цифровых методов оплаты. Цифровые платежи, также известные как электронные платежи, относятся к любой передаче стоимости с использованием цифровых устройств или каналов, и включают такие средства, как банковские переводы, мобильные деньги, коды быстрого реагирования (QR) и платёжные инструменты, такие как кредитные или дебетовые карты, и помогают избежать использования наличных денег. Цифровые платежи также включают в себя использование криптовалют, таких как биткоин или так называемые стейблкоины, и цифровых валют центральных банков.

Учитывая распространение цифровых платежей в развивающихся странах, естественно задаться вопросом, какую роль эти платежи могут играть в процессе экономического роста и развития? Этот вопрос представляет не только чисто академический интерес. В частности, государственная политика может существенно повлиять на темпы внедрения цифровых платежей как путём регулирования или поощрения частных поставщиков платежей, так и путём прямого предоставления платёжных услуг, таких как розничные системы быстрых платежей или национальные цифровые валюты.

Сторонники цифровых платежей, включая частных поставщиков, утверждают, что их внедрение может ускорить экономический рост по целому ряду каналов. Во-первых, цифровые платежи дешевле, быстрее и эффективнее, чем наличные или чеки, что снижает издержки, связанные с платежами, для продавцов и экономики в целом. Кроме того, они облегчают совершение онлайн-покупок, способствуя развитию электронной торговли. Во-вторых, для значительных групп населения во многих странах, для которых банкноты и монеты являются единственными финансовыми активами, более широкое внедрение цифровых платежей может стать пропуском в финансовую систему, поощряя владение финансовыми счетами. Это может создать более широкие возможности для сбережений и кредитования. В-третьих, широкое распространение цифровых платежей может создать «информационный след» и стимулировать переход предприятий неформального сектора в формальный сектор. Это может привести к появлению компаний с большим масштабом, кредитной историей (и доступом к кредитам) и инвестициями. В-четвёртых, использование цифровых платежей для начисления заработной платы может способствовать официальному оформлению работников, занятых в неформальном секторе, что опять же способствует вовлечению в финансовую жизнь домохозяйств и повышению производительности компаний по мере их перехода в формальный сектор. Всё это может создать «добродетельный круг», в котором неформальные работодатели и работники переходят в формальный сектор, поощряемые удобством цифровых платежей, а затем и выгодой от использования финансовых услуг. В принципе, это может способствовать росту и повышению производительности этих компаний. Наконец, цифровые платежи могут улучшить управление государственными финансами, как за счёт более эффективного сбора доходов (в том числе за счёт снижения неформальности), так и за счёт облегчения трансфертных платежей; более сильные фискальные позиции помогают поддерживать государственные инвестиции и повышают устойчивость долга, что способствует экономическому росту.

Для решения проблем, оставшихся нерешёнными в немногочисленных предыдущих исследованиях, в данной работе рассматривается вопрос о том, насколько внедрение цифровых платежей связано с более высокими темпами экономического роста в 101 стране в период 2014-19 гг. В соответствии с литературой о росте, панельные регрессии связывают темпы роста ВВП на душу населения, общей факторной производительности и доли занятости в неформальном секторе с запаздывающими уровнями этих переменных, степенью использования цифровых платежей и различными элементами контроля эндогенности. Нам известно только об одном предыдущем анализе, в котором эмпирически проверяется, связан ли общий экономический рост с цифровыми платежами. В нём с помощью межстранового регрессионного подхода было установлено, что рост ВВП на душу населения существенно связан с показателем доступности цифровых финансовых услуг. Данное исследование выходит за рамки, изучая влияние цифровых платежей на рост производительности труда и долю неформального сектора, а также на рост ВВП.

Источником данных для ключевой объясняющей переменной — степени использования цифровых платежей — является база данных Всемирного банка Global Findex (Demirgüç-Kunt et al, 2022). В этой базе данных используются результаты комплексного исследования финансового развития, вовлечённости и участия в цифровых платежах, основанного на опросе более 128 000 взрослых в 123 странах мира. Как видно из приведённой ниже сводной таблицы, база данных Findex охватывает долю населения в каждой экономике, которое совершало или получало цифровые платежи, пользовалось счетами мобильных услуг, брало займы в финансовых учреждениях или имело счёт в финансовом учреждении. Годы проведения исследования — 2014, 2017 и 2021. Однако работа 2021 года совпадает с пандемией вируса COVID-19, которая привела к резким изменениям в платёжном поведении и экономических результатах, которые, возможно, трудно разделить. Поэтому авторы ограничивают эконометрический анализ периодом 2014-19 годов, используя раунды обследования 2014 и 2017 годов. Анализ сосредоточен на влиянии внедрения цифровых платежей на два широких показателя эффективности: экономический рост и неформальность. Авторы измеряют экономический рост с помощью двух показателей, оба из которых взяты из Penn World Tables: ВВП на душу населения и общая факторная производительность. Размер теневого сектора изучен с помощью доли неформальной занятости в общей занятости, рассчитанной Международной организацией труда.

Рост ВВП

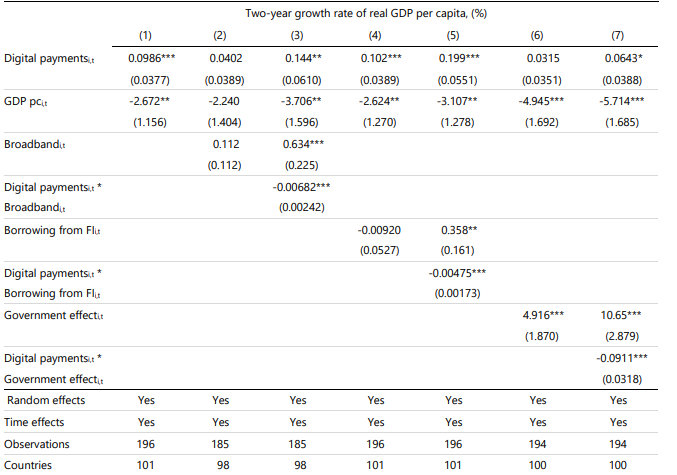

Первый столбец Таблицы 1 воспроизводит результаты из таблицы 3, где исследовалась зависимость роста ВВП на душу населения от цифровых платежей и ВВП на душу населения за предыдущие периоды. Во втором столбце добавляется показатель проникновения широкополосного интернета. Ее влияние на рост ВВП незначительно, а значение коэффициента цифровых платежей также становится незначимым. Это может быть связано с мультиколлинеарностью, когда связанные переменные снижают точность оценок. Наконец, в третьем столбце добавлен показатель взаимодействия между цифровыми платежами и широкополосным доступом, так как может оказаться, что эти две переменные взаимодействуют друг с другом, влияя на рост ВВП. Действительно, при добавлении этого показателя оба коэффициента - цифровых платежей и широкополосного интернета - становятся значительными, указывая на положительное влияние на рост ВВП, при этом коэффициент взаимодействия сложился отрицательным. Это означает, что увеличение цифровых платежей оказывает большее влияние на рост ВВП при низком уровне широкополосной связи, чем при высоком. Авторы интерпретируют это как предположение о том, что цифровые платежи с наибольшей вероятностью повлияют на рост в менее технологически развитых странах, скорее всего потому, что в таких условиях возможности осуществления платежей более ограничены и, следовательно, внедрение цифровых платежей является более преобразующим фактором.

Таблица 1. Оценки ВВП на душу населения с учётом финансового, цифрового и институционального контроля

Источник: BIS Working Papers No 1196 "Digital payments, informality and economic growth"

В столбцы (4) и (5) включена ещё одна контрольная переменная, которая сильно коррелирует с цифровыми платежами, а именно заимствования в финансовых учреждениях. Несмотря на потенциальную мультиколлинеарность, коэффициент на цифровые платежи значительно отличается от нуля в обеих спецификациях. Однако отрицательный и значимый коэффициент на взаимодействие указывает на то, что цифровые платежи сильнее поддерживают экономический рост в странах с менее развитой финансовой системой.

Наконец, столбцы (6) и (7) включают показатель эффективности правительства. Как и в случае с широкополосной связью, цифровые платежи оказывают статистически значимую связь с ростом ВВП (хотя и только на 10-процентном уровне значимости), когда контролируется взаимодействие между эффективностью правительства и цифровыми платежами.

Подводя итог, можно сказать, что цифровые платежи по-прежнему оказывают значительное влияние на рост ВВП на душу населения. Этот эффект проявляется в наибольшей степени при относительно низком уровне развития технологий, финансов и государственного управления.

Общая факторная производительность

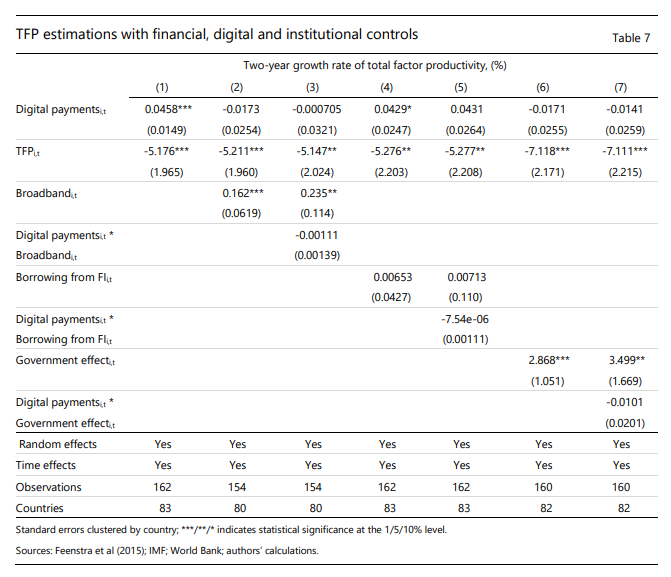

В таблице 2 повторяются упражнения, приведённые в таблице 1, но в качестве зависимой переменной используется рост ОФП, а не ВВП на душу населения. Как видно из колонки (4), расчётное влияние цифровых платежей на рост ОФП оказывается устойчивым при добавлении заимствований у финансовых учреждений в качестве контрольной переменной, хотя стандартная ошибка увеличивается. Однако и широкополосная связь, и эффективность правительства снижают размер и значимость коэффициента на цифровые платежи. Это позволяет предположить, что расчётное влияние цифровых платежей на рост ОФП, когда оно оценивается без контрольных переменных, может отражать их ложную корреляцию с переменными, которые более реально влияют на рост ОФП, такими как широкополосная связь и эффективность работы правительства. Однако может быть и так, что, поскольку ОФП трудно измерить, а влияние цифровых платежей на производительность может быть весьма незначительным, методология просто не позволяет выявить положительный эффект, даже если он действительно существует.

Таблица 2. Оценки ОФП с учётом финансового, цифрового и институционального контроля

Источник: BIS Working Papers No 1196 "Digital payments, informality and economic growth"

Неформальная экономика

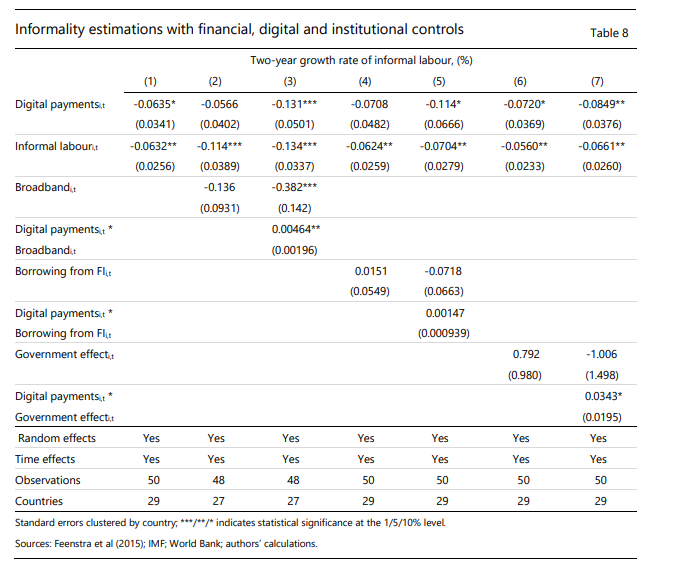

Наконец, в Таблице 3 повторяется упражнение для доли труда в неформальном секторе. Результаты в целом схожи с результатами по росту ВВП. В столбце (3) видно, что и использование цифровых платежей, и широкополосный доступ в интернет связаны с более низким уровнем неформальной занятости. Однако их совместное влияние дает противоположный эффект. В колонке (5) значимыми являются только цифровые платежи, а заимствования в финансовых учреждениях и их взаимодействие не оказывают значимого влияния. В столбце (7) видно, что цифровые платежи значимы, как и взаимодействие с эффективностью правительства. Таким образом, в целом, более высокий уровень цифровых платежей связан с меньшей неформальностью трудовой деятельности, и эта связь наиболее сильна для низких уровней проникновения интернета и эффективности правительства.

Таблица 3. Оценка степени неформальной экономики с помощью финансового, цифрового и институционального контроля

Источник: BIS Working Papers No 1196 "Digital payments, informality and economic growth"

Выводы

В данной работе авторы показали, что развитие цифровых платежей и замещение ими наличных расчётов может быть связано с ростом уровня производства и экономическим развитием. В частности, исследователи обнаружили, что увеличение использования цифровых платежей на 1 п.п. связано с увеличением двухлетнего роста ВВП на душу населения на 0,10 п.п. Цифровые платежи также связаны со снижением неформальной занятости на 0,06 п.п. Это может быть связано с тем, что они создают след операций, который побуждает фирмы официально оформлять деятельность, которая ранее не регистрировалась. Не было обнаружено значимой связи между цифровыми платежами и ростом общей факторной производительности, если учитывать показатели проникновения интернета и эффективности работы правительства. Однако это может отражать трудности в измерении ОФП, а также трудности в отсоединении влияния столь тесно переплетённых факторов. Наконец, цифровые платежи, по-видимому, повышают доступ к счетам в финансовых учреждениях и кредитам. Вероятно, это один из способов, с помощью которых цифровые платежи способствуют экономическому росту и развитию.

В этих результатах имеются обязательные оговорки. Страны с более широким использованием цифровых платежей могут быть более развитыми и иметь более высокую производительность труда по другим причинам. Хотя можно контролировать уровень развития и ряд факторов, нельзя исключить все формы обратной причинно-следственной связи. Необходима дальнейшая работа, в идеале с подробными данными по отдельным странам, чтобы исключить ложную корреляцию и оценить, является ли это причинно-следственным эффектом. Вклад данного исследования состоит в том, чтобы показать межстрановые данные об этих взаимосвязях, которые могут быть оценены более глубоко.

В связи с этим существует множество направлений для будущих исследований. Например, можно изучить дополнительные инструментальные переменные для роста цифровых платежей, такие как (экзогенные) шоки или политические меры, которые стимулируют внедрение цифровых методов оплаты. Пандемия COVID-19 может стать особенно полезным тестовым примером, поскольку она была неожиданной и привела к значительному росту числа пользователей цифровыми технологиями. В конкретных юрисдикциях могут существовать дополнительные инструменты, которые позволят лучше выявить причинно-следственные связи. Особенно актуальным было бы более глубокое изучение влияния систем быстрых розничных платежей, которые в принципе могут ускорить цифровизацию и повысить производительность труда. Наконец, есть важные вопросы о влиянии цифровизации на экономику в целом, в том числе о том, может ли она стать средством, позволяющим странам выбраться из ловушки среднего дохода.

Несмотря на эти оговорки, результаты подтверждают целесообразность государственной политики, направленной на поощрение использования цифровых платежей. В исследовании, как отмечалось выше, авторы также обнаружили сильную корреляцию между цифровыми платежами, доступом к финансовым счетам и проникновением интернета. Государственная политика, направленная на стимулирование роста и снижение неформальной занятости, должна одновременно затрагивать все три эти взаимодополняющие области. По мере того, как центральные банки будут внедрять системы быстрых розничных платежей, национальные цифровые валюты и другие государственные инфраструктуры, поддерживающие их использование, будет важно оценить их влияние на макроэкономические результаты.

UTC+00