ДИНАМИКА КРЕДИТНОГО ПОРТФЕЛЯ: ПРОДОЛЖЕНИЕ КРЕДИТНОЙ ЭКСПАНСИИ

Ускорение происходит за счёт корпоративного сегмента на фоне замедления розницы и искажённого процентного ценообразования.

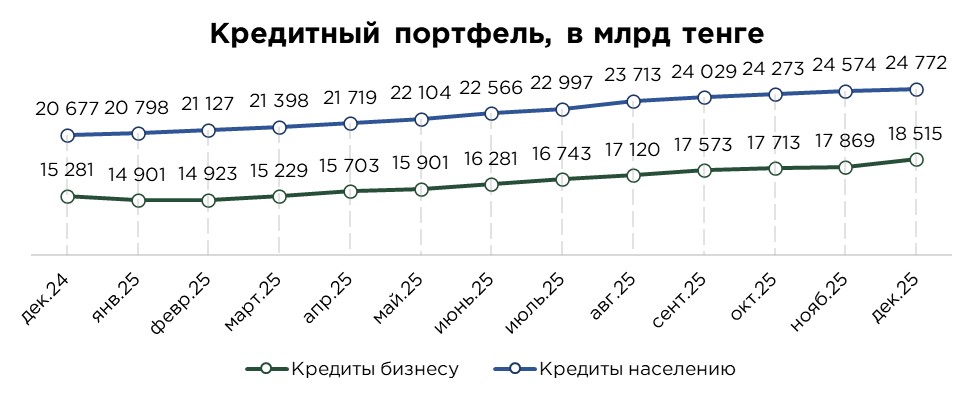

Совокупный кредитный портфель увеличился по итогам декабря на 2,0% м/м, достигнув ₸43,3 трлн. В абсолютном выражении прирост составил ₸843,6 млрд, что на 37% больше среднего значения прироста за прошлые 12 месяцев (₸614 млрд).

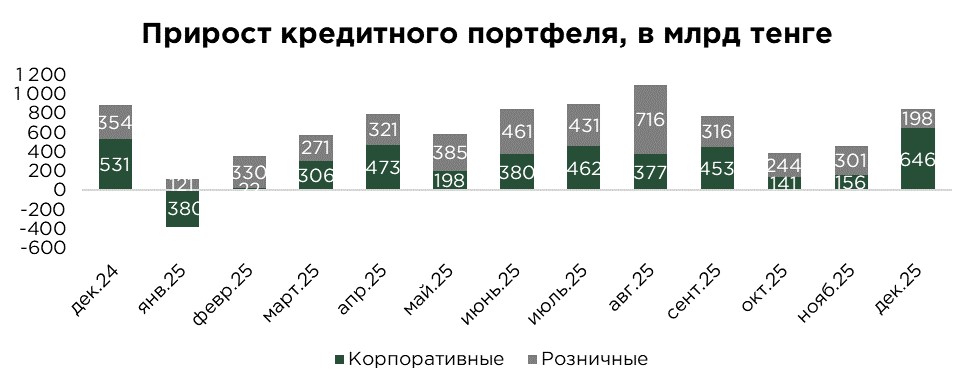

Ключевой вклад в ускорение кредитования декабря обеспечил корпоративный сегмент, на который пришлось 76,5% общего увеличения портфеля. Розничное кредитование сформировало лишь 23,5% прироста, продемонстрировав сдержанную динамику (+0,8% м/м).

За месяц увеличение корпоративного кредитного портфеля составило ₸645,6 млрд, что на 148% большего своего среднемесячного значения за прошлые 12 месяцев.

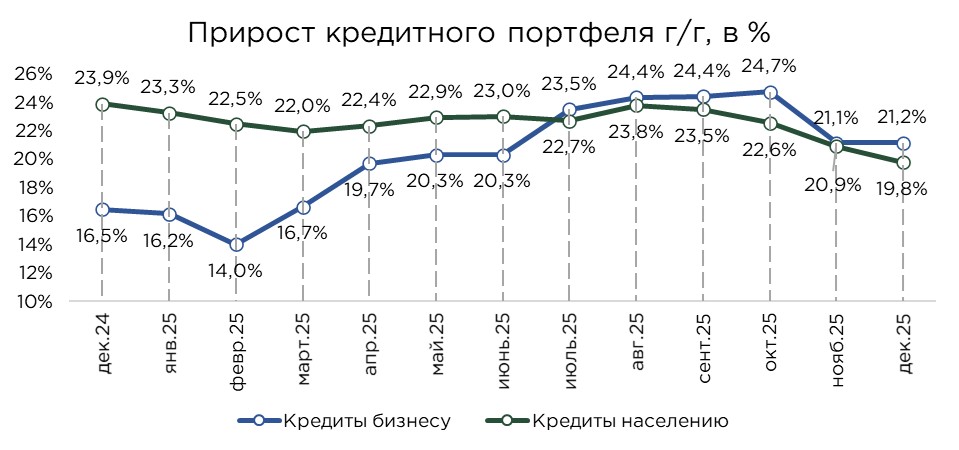

По итогам 2025 года кредитный портфель расширился на ₸7,3 трлн, или на 20,4%. Несмотря на снижение годовых темпов прироста розничного кредитования с 24% в прошлом году до 19,8% в этом, общий рост кредитования остался практически на уровне прошлого года за счёт крайне значительного расширения корпоративного кредитования с 16,5% за 2024 год до 21,2% в 2025.

В результате двузначные темпы кредитной экспансии в экономике сохранились на том же уровне, несмотря на значительное ужесточение денежно-кредитной политики в 2025 году.

В условиях сохраняющихся инфляционных рисков такая динамика усиливает проинфляционное давление и указывает на ограниченную эффективность текущих мер по сдерживанию кредитной экспансии, в основном, на стороне корпоративного кредитования.

Источник: данные НБРК

Вместе с тем, декабрьская динамика выглядит заметно слабее прошлогодней. Для сравнения, в аналогичном периоде предыдущего года прирост кредитного портфеля составлял 2,5% м/м.

Источник: данные НБРК

Традиционно декабрь характеризуется повышенными темпами прироста кредитного портфеля, сопоставимыми с ноябрьской динамикой, что во многом связано с проведением маркетинговых и стимулирующих программ БВУ. Однако в текущем году декабрьский прирост оказался заметно слабее привычных сезонных уровней, главным образом, на фоне более сдержанной динамики потребительского кредитования.

Данный тезис дополнительно подтверждается объёмами кредитных выдач населению. Несмотря на то, что в декабре выдачи сезонно увеличились на 11,4% м/м, в годовом сопоставлении они остаются практически на уровне декабря 2024 года, даже с учётом увеличения числа участников банковского рынка.

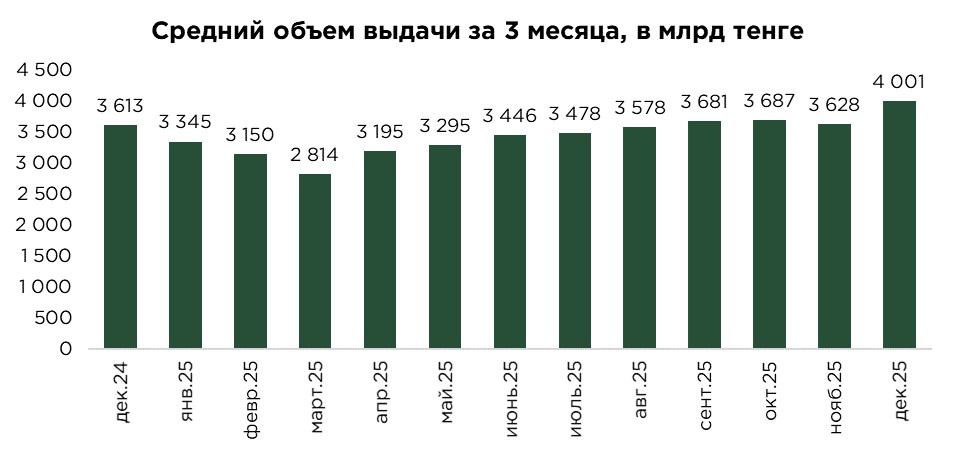

Для нивелирования сезонных эффектов и разовых всплесков целесообразно опираться на сглаженный индикатор – средний объём кредитных выдач за последние 3 месяца. По итогам декабря данный показатель составил ₸4,0 трлн.

При этом аномально высокий уровень совокупных выдач в декабре формировался преимущественно за счёт корпоративного сегмента. Так, объём выдач бизнесу за месяц увеличился на 38,2%, что компенсировало слабую динамику розничного кредитования и обеспечило общий рост показателя.

Источник: данные НБРК

В декабре розничный кредитный портфель увеличился на 0,8% м/м, или на ₸198,0 млрд. При этом текущий прирост оказался на 34,3% ниже ноябрьского уровня и на 44,1% ниже показателя декабря прошлого года.

Замедление динамики, в основном, обусловлено сокращением темпов роста потребительского кредитования. В декабре его прирост составил 0,5% м/м, или ₸77,2 млрд. Показательно, что даже ипотечный портфель продемонстрировал более высокий абсолютный прирост (+₸108,0 млрд). Для сравнения, годом ранее прирост потребительских займов достигал ₸261,5 млрд.

На этом фоне в корпоративном сегменте наблюдалось резкое ускорение кредитной активности. За месяц корпоративный кредитный портфель увеличился на ₸645,6 млрд, что почти в 4 раза превышает ноябрьский прирост. Объём кредитных выдач бизнесу в декабре достиг ₸3,1 трлн, увеличившись на 65% м/м и на 38% г/г.

Источник: данные НБРК

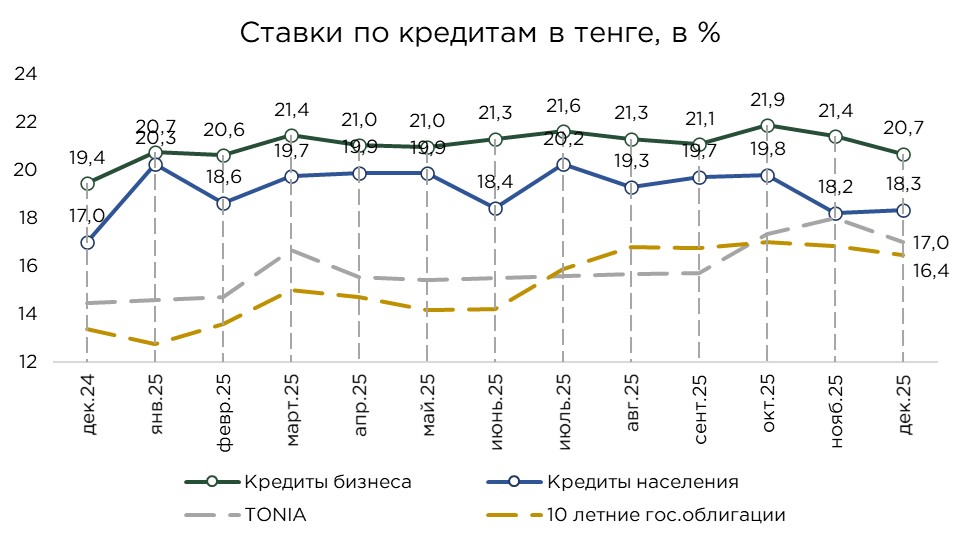

Средневзвешенная ставка по вновь выданным кредитам в национальной валюте составила 19,6%, снизившись на 0,1 п.п. м/м. В то же время, в годовом выражении ставка выросла на 1,4 п.п. Отмечаемое месячное снижение ставок выглядит нетипичным на фоне повышения базовой ставки и сохраняющегося инфляционного давления.

Ценовая динамика при этом оставалась разнонаправленной в разрезе ключевых сегментов кредитного рынка.

Средняя ставка по корпоративным кредитам в тенге снизилась на 0,7 п.п. за месяц, до 20,7%, при этом в годовом выражении рост составил 1,2 п.п. В розничном сегменте, напротив, ставки выросли на 0,1 п.п. м/м, достигнув 18,3%, что на 1,3 п.п. выше уровня прошлого года.

Низкий уровень спреда между базовой ставкой и ставками кредитования во многом обусловлен высокой долей кредитов, выдаваемых в рамках льготных государственных программ, что сдерживает рыночную реакцию процентных ставок на изменения монетарных условий.

Ставки кредитования бизнеса при этом остаются несколько выше розничных, в результате довольно высокой доли ипотечных займов по низким ставкам.

Дополнительно в корпоративном сегменте сохраняется значимая доля кредитов, предоставляемых в рамках государственных и квазигосударственных программ поддержки на льготных условиях, что искажает рыночный уровень стоимости заимствований.

В результате риск-премия в корпоративном кредитовании существенно сузилась, а в отдельных сегментах фактически приблизилась к нулю.

Источник: данные НБРК

UTC+00