ЕЖЕНЕДЕЛЬНЫЙ ДАЙДЖЕСТ ПО ФОНДОВОМУ РЫНКУ

Рынок труда в США слабеет быстрее ожиданий

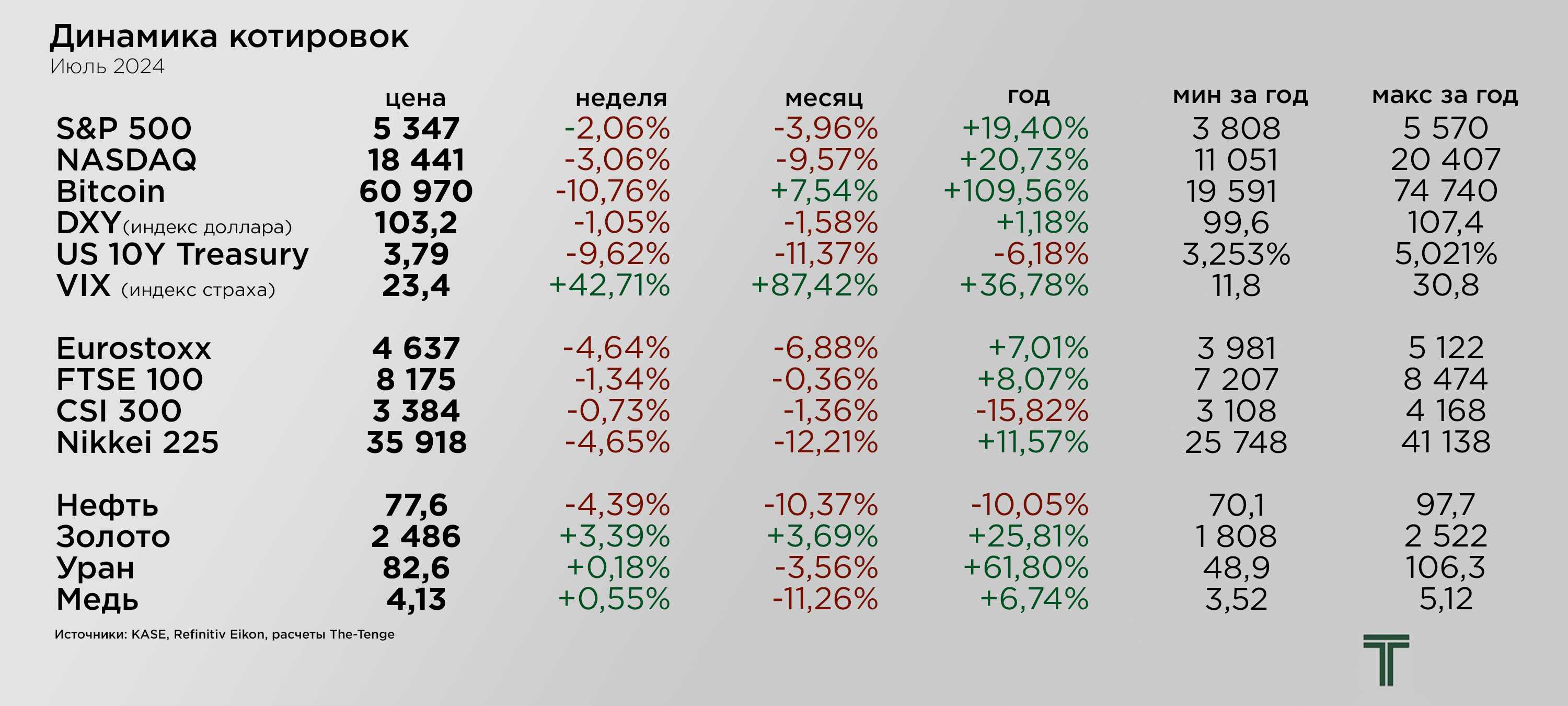

США

S&P 500 снижается на 4% в июле. В середине месяца на рынок оказали давление результаты Alphabet и Tesla, которые разочаровали инвесторов, ожидающих дальнейший бурный рост технологических компаний. Немаловажным фактором является рост вероятности победы Трампа на выборах, что может привести к повышению пошлин на ввоз китайских товаров и ограничение на поставку полупроводников в Китай.

Однако главным событием стал рост безработицы США с 4,1% до 4,3% в июле этого года. Рынок ожидал сохранение уровня безработицы без изменений. Инвесторы опасаются роста рисков рецессии, что может привести к падению доходов компаний. Ранее Джером Пауэлл отметил, что ФРС не желает видеть дальнейший рост безработицы, так как это приведёт к значительному замедлению экономики. Рынок фьючерсов после выхода макроданных закладывает 70%-ную вероятность на снижение ключевой ставки ФРС на 1 п.п. до конца года. Аналитики Citi ожидают снижение на 0,5 п.п. в сентябре и ещё на 0,5 п.п. в ноябре этого года. Доходность 10-летних казначейских облигаций США снижается до 3,7% на фоне ожиданий по более быстрому смягчению ДКП ФРС.

Тем не менее американская экономика является крайне крепкой в этом цикле роста ключевой ставки. ВВП США во втором квартале этого года составил 2,8%, что выше прогнозов в 2%. Вероятно, рост безработицы является скорее позитивным фактором для акций, так как экономика, которая показывает признаки перегрева, может охладиться до уровней снижения инфляции без наступления рецессии.

Одним из главных особенностей июля в этом году является крайне высокий уровень страха и жадности на рынке. Инвесторы продают акции на любых негативных новостях и покупают на малейшем признаке роста. Это привело к росту волатильности в акциях ИИ-компаний. Рост полупроводниковых и ИИ-компаний вызывает чувство упущенной возможности у инвесторов, однако в то же время рынок опасается коррекции и возникновения пузыря.

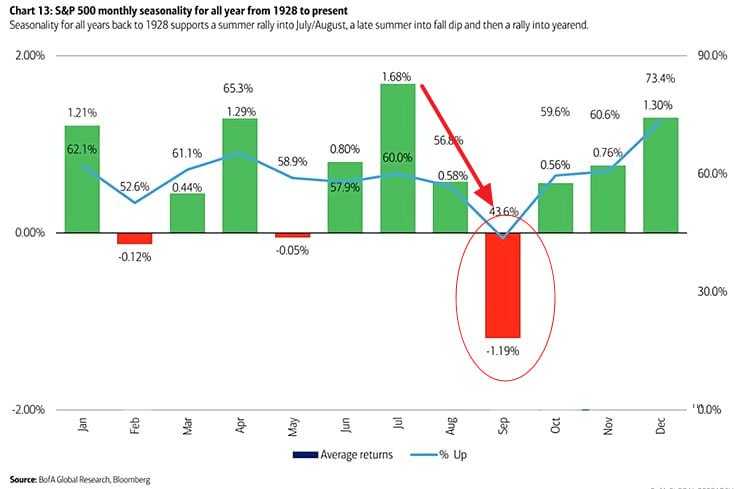

По данным Bank of America сентябрь является худшим месяцем для фондового рынка:

Компании

Apple отчитывается лучше ожиданий и незначительно повышает прогнозы по выручке и прибыли. В отличии от Alphabet, Microsoft и Meta, Apple не повышает капитальные затраты на ИИ-разработку, что привело к росту акций на 3%. Однако по информации медиа компания Уоррена Баффета Berkshire Hathaway продала около 50% акций Apple в портфеле.

Intel является лидером падения среди компаний с высокой капитализацией. Компания объявила о сокращении персонала на 15%, отчиталась хуже ожиданий и понизила прогнозы по выручке и прибыли на 2024 и 2025 год. Акции компании обвалились на 32% и показали падение с начала года на 57%, что вернуло котировки на уровень 2013 года.

Amazon, Alphabet, Microsoft и Meta отчитываются на уровне ожиданий, но повышают капитальные расходы. ИИ-разработки требуют больших вычислительных мощностей для обучения. Бенефициаром этого тренда являются полупроводниковые компании, такие как Nvidia и AMD.

Индекс компаний малой капитализации Russell 2000 за неделю снизился на 6,67%, так как эти компании зависят от макроэкономических данных сильнее всего. Замедление экономики и рост рисков рецессии оказывает давление на малый и средний бизнес в США. Однако индекс за июль вырос на 3%, что указывает на сохранение тренда ротации из бигтехов в компании малой капитализации.

Сравнение индексов Nasdaq 100 и Russel 2000:

Одним из факторов, которые могут вернуть котировки S&P 500 и NASDAQ к уровням близким к историческим максимумам, может стать отчётность Nvidia. Компания может превзойти ожидания рынка в очередной раз на фоне роста капитальных затрат крупнейших ИИ-разработчиков и роста спроса на графические процессоры.

Мир

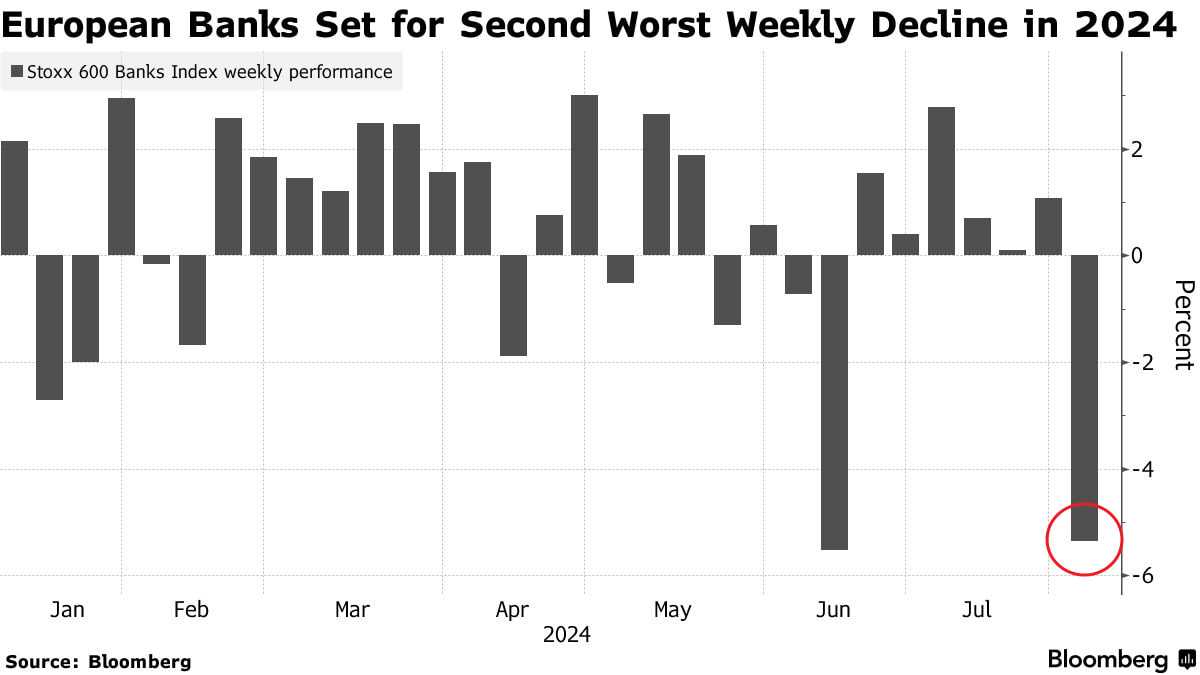

Европейский фондовый рынок снижается вслед за США. Индекс Eurostoxx падает рекордными темпами с декабря 2022 года. Банк Англии снизил ключевую ставку на 0,25%, что стало неожиданностью для рынка. Инфляция в Британии достигла целевых показателей в 2%, что позволяет центральному банку начать смягчение ДКП.

В 2024 году наблюдается второе сильнейшее падение в европейских банках:

Индекс Японских акций Nikkei 225 падает на 13% в июле. Фондовый рынок Японии оказывается под давлением и возвращается к более привычным уровням после проведения валютных интервенций в йене. Министерство финансов Японии в июле провело несколько интервенций, что привело к укреплению валюты и стабилизации курса. Экспортирующие компании находятся в невыгодном положении, так как слабая валюта позволяет получать больше доходов от экспорта. Немаловажным фактором снижения стало повышение ставки Банка Японии на 0,15%, что удивило инвесторов. Инфляция в Японии растёт выше ожиданий, что вынудило центральный банк повысить ставку.

Фондовый рынок Китая незначительно снижается. Однако экономика Китая показывает значительное замедление роста ВВП и слабое внутреннее потребление. Это привело к падению компаний, у которых значительная часть прибыли приходится на Китай. Правительство уже объявило меры, которые направлены на возвращение высокого экономического роста. Дальнейшим фактором давления на экономику является повышение пошлин на импорт товаров из Китая, что по подсчётам UBS может сократить экономический рост вдвое.

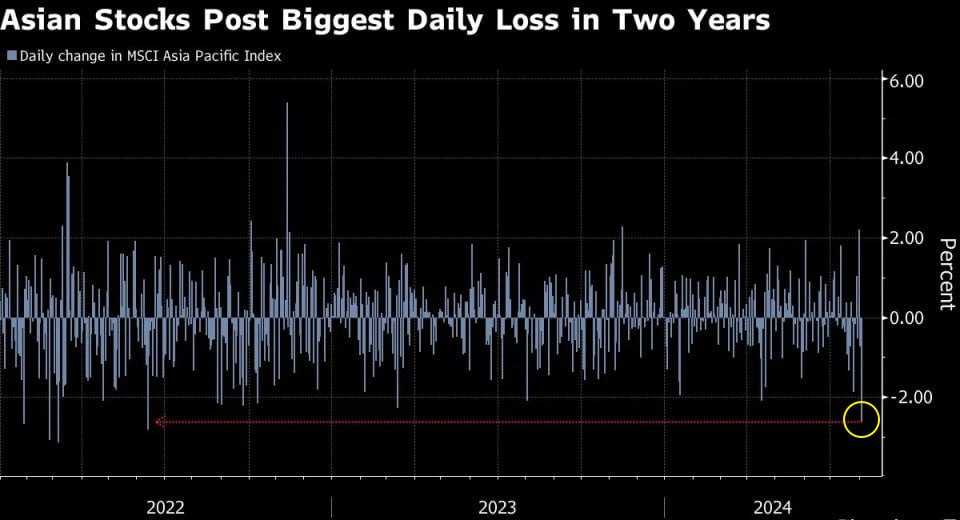

В акциях Азии наблюдается сильнейшее дневное падение за два года:

Сырьевые товары

Цены на нефть снижаются до $77 за баррель после выхода данных по рынку труда в США. Инвесторы опасаются снижения спроса в США и Китае на фоне замедления экономики крупнейших потребителей нефти. Поддержку нефти оказывает рост напряжённости на Ближнем Востоке, однако это является недостаточным фактором для поддержания цен выше $80 за баррель.

Золото остаётся одним из самых привлекательных активов. В июле золото растёт почти на 4% после роста геополитической напряжённости и вероятное более быстрое снижение ключевых ставок мировых центральных банков. Однако на золото не влиял фактор повышенного спроса со стороны центральных банков. Банк Китая приостановил покупку золота, но вероятно возобновит дальнейшее пополнение золотых запасов, что может привести к дальнейшему росту. Goldman Sachs прогнозировал рост до $2 700 в базовом сценарии и до $3 200 за тройскую унцию при более быстром снижении ключевой ставки ФРС.

Цены на уран продолжают снижаться. На этот раз основным фактором снижения стал план Трампа по снижению субсидирования зелёной энергии в США. Цены на уран могут вернуться к прежним уровням на фоне повышения налогов на добычу полезных ископаемых в Казахстане. Акции Cameco за месяц падают на 24% на фоне макроданных в Канаде и снижения цен на уран.

ETF

Основными лидерами падения стали полупроводниковые и ИИ-ETF. Секторы падают на фоне макроэкономических данных и опасений по замедлению ИИ-тренда. Падение Intel оказывает давление на остальные полупроводниковые компании. ETF на биткоин снижаются на 17% за неделю, несмотря на желание обоих кандидатов в президенты США получить голоса криптоинвесторов. Урановый ETF URA снижается на 11% вслед за снижением цен на уран.

UTC+00