КАК ОСЛАБЛЕНИЕ ТЕНГЕ ПОВЛИЯЛО НА СТРУКТУРУ ДЕПОЗИТОВ

Равномерный прирост розничных и корпоративных вкладов на фоне валютной переоценки.

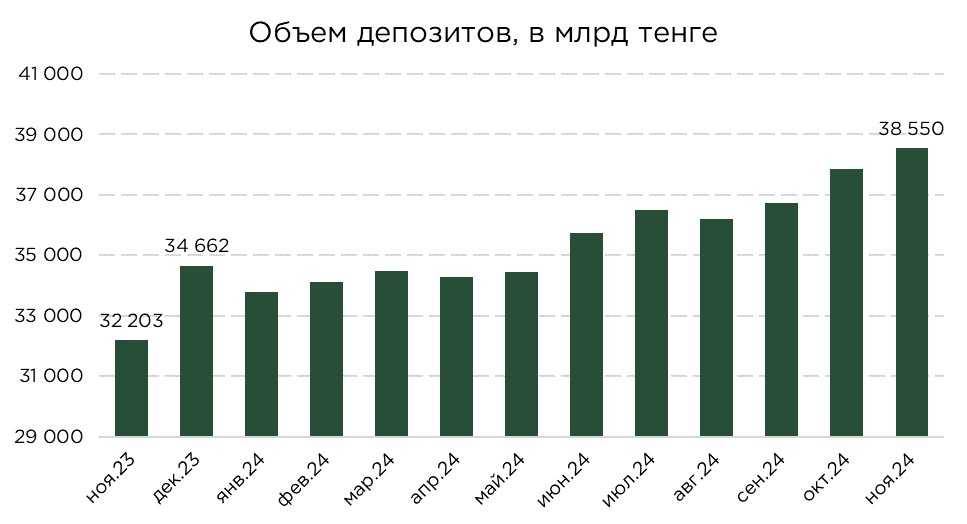

Объём депозитов в депозитных организациях в ноябре продемонстрировал замедление темпов прироста, увеличившись за месяц на 1,8% (или на ₸692 млрд), достигнув ₸38,6 трлн. Прирост был равномерно распределён между розничными и корпоративными депозитами. Однако, основной вклад в рост обеспечили валютные депозиты, что в значительной степени объясняется валютной переоценкой на фоне ослабления тенге. Этот процесс отражает усиление предпочтений вкладчиков к валютным сбережениям, хотя высокие ставки по тенговым депозитам остаются значительным фактором, сдерживающим полный переход на иностранную валюту.

Источник: НБРК

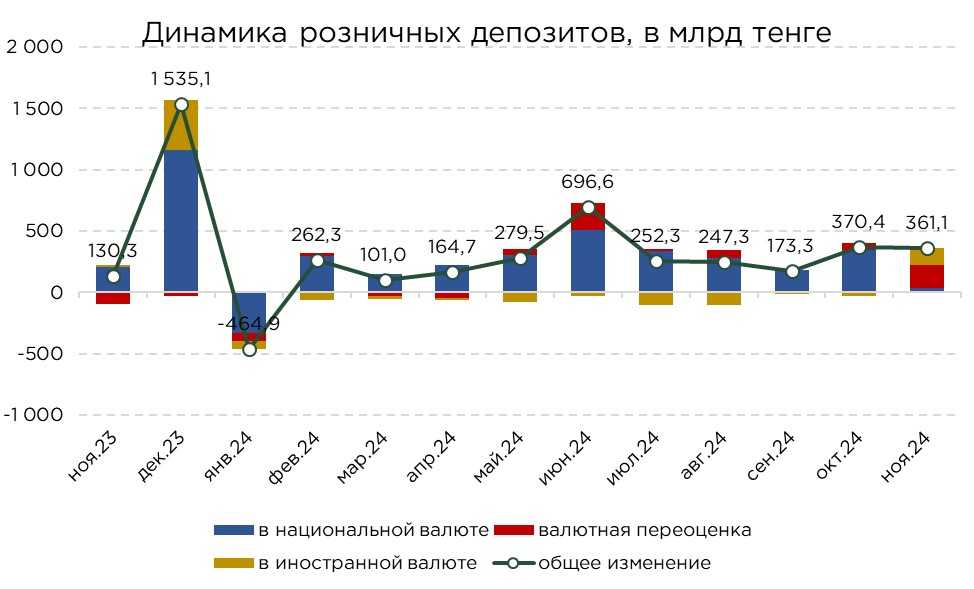

Прирост розничных депозитов составил ₸361,1 млрд, что превысило половину общего прироста депозитов за месяц. Этот показатель также оказался выше среднего прироста за предыдущие 11 месяцев текущего года. Корпоративные депозиты увеличились на ₸330,5 млрд, что вдвое меньше, чем прирост, зафиксированный в октябре.

Источник: НБРК, расчёты THE TENGE

Наиболее заметный рост пришелся на депозиты в иностранной валюте, объём которых увеличился на 10,0% (или на ₸806,6 млрд). Большая часть прироста (53%) объясняется перераспределением средств из тенговых вкладов в долларовые. Оставшаяся часть прироста обусловлена валютной переоценкой в результате ослабления тенге, курс которого снизился на 4,7% в течение ноября. В пересчёте на доллары объём валютных депозитов достиг $17,4 млрд, что на 5,0% превышает показатель предыдущего месяца.

Основная доля валютных депозитов приходится на корпоративный сектор, где их объём составил $8,9 млрд, увеличившись за месяц на 6,7%. Примечательно, что розничные валютные депозиты, которые ранее демонстрировали тенденцию к сокращению, в ноябре выросли на 3,3% и достигли $8,4 млрд. Ослабление тенге до уровня, превысившего психологические отметки, побудило значительную часть вкладчиков с достаточными сбережениями конвертировать свои накопления в доллары. Таким образом, структура прироста вкладов продемонстрировала явный сдвиг в сторону валютных активов.

С учётом повышения базовой ставки и стабилизации валютного рынка, вероятно, панический спрос на доллары в ближайшие месяцы будет снижаться. Это может привести к обратному перераспределению средств в пользу тенговых депозитов, особенно с учётом сохраняющейся привлекательности ставок по ним. В этой связи можно ожидать восстановления доминирующей позиции тенговых депозитов в структуре сбережений населения и корпоративного сектора в среднесрочной перспективе.

Источник: НБРК, расчёты THE TENGE

*примечание: пересчёт на курс доллара на конец месяца

Таким образом, увеличение валютных вкладов привело к росту долларизации депозитов с 21,3% до 23,0%. Стабилизация курса и последующее увеличение тенговых депозитов, вероятнее всего, приведут к обратному сокращению уровня долларизации в системе.

Объём корпоративных депозитов в банковской системе вырос на 2,0% (или на ₸330 млрд), составив в совокупности ₸17,3 трлн. Основным фактором этого прироста стало увеличение валютных вкладов на ₸481 млрд, что обусловлено как притоком средств на валютные депозиты, так и валютной переоценкой. В то же время объём тенговых депозитов сократился на ₸150 млрд.

Источник: НБРК, расчёты THE TENGE

Розничные депозиты в ноябре увеличились на ₸361,1 млрд, или на 1,7%, достигнув уровня в ₸21,3 трлн. Динамика показала умеренные темпы роста, основную часть которого обеспечили вклады в иностранной валюте. Значительная доля прироста была обусловлена валютной переоценкой, что связано с ослаблением курса тенге. В то же время прирост тенговых депозитов составил всего ₸35 млрд, что, вероятно, объясняется в основном начислением вознаграждения по уже существующим вкладам.

Источник: НБРК, расчёты THE TENGE

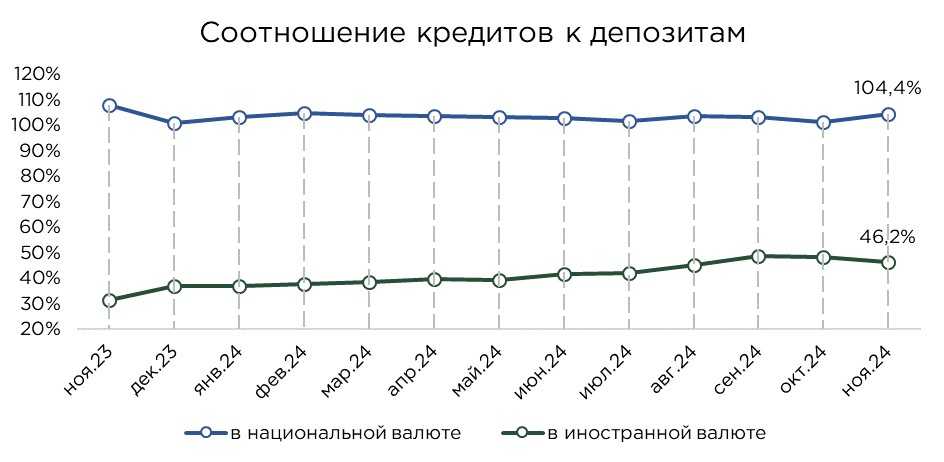

Несмотря на указанные тренды, тенговые депозиты продолжают оставаться ключевым источником фондирования для банковской системы. Этот аспект особенно актуален в ноябре и декабре, когда традиционно наблюдается усиление маркетинговой активности банков и увеличение объёмов кредитования. Отметим, что большая часть выданных кредитов номинирована в тенге, что оказывает дополнительное давление на необходимость привлечения ресурсов в национальной валюте.

Соотношение кредитов к депозитам в тенге в ноябре увеличилось до 104,4%. Этот показатель свидетельствует о росте объёмов кредитования в тенге на фоне отрицательных темпов прироста тенговых депозитов. Превышение уровня в 100% является индикатором того, что банки активно используют альтернативные источники фондирования для обеспечения кредитной активности. В перспективе, при условии стабилизации курса тенге и сохранении привлекательных ставок по тенговым вкладам, ожидается увеличение их доли в структуре депозитной базы.

Источник: НБРК, расчёты THE TENGE

Несмотря на изменения в экономической среде, уровень доверия населения к банковским продуктам остаётся устойчивым. Об этом свидетельствует соотношения наличных средств к тенговым депозитам населения на уровне 23,9%. Ранее существовали опасения относительно возможного перехода к преобладанию наличных средств в структуре сбережений, однако текущие данные демонстрируют противоположную тенденцию. Ожидаемые меры по ужесточению контроля над мобильными переводами, по всей видимости, окажут незначительное влияние на эту динамику.

Источник: НБРК, расчёты THE TENGE

В ноябре отношение прироста депозитного портфеля к объёму привлеченных средств составило 1,1% для частных лиц и 0,2% для корпоративных клиентов. Эти показатели свидетельствуют о сохранении сберегательных настроений среди населения, тогда как в корпоративном секторе данный эффект выражен значительно слабее.

Сохранение позитивной динамики среди частных вкладчиков обусловлено рядом факторов, включая привлекательные процентные ставки по депозитам в национальной валюте и общее укрепление доверия к финансовой системе. Население продолжает рассматривать депозиты как надёжный инструмент сбережений, несмотря на колебания валютного курса.

В то же время, слабый прирост депозитов в корпоративном сегменте может указывать на продолжающуюся активность бизнеса в других направлениях, включая инвестиции в операционные нужды или краткосрочные финансовые инструменты с большей ликвидностью. В условиях волатильности валютного рынка и повышения базовой ставки, компании, вероятно, отдают предпочтение поддержанию ликвидных резервов, что сдерживает приток средств в депозитные продукты.

Источник: НБРК, расчёты THE TENGE

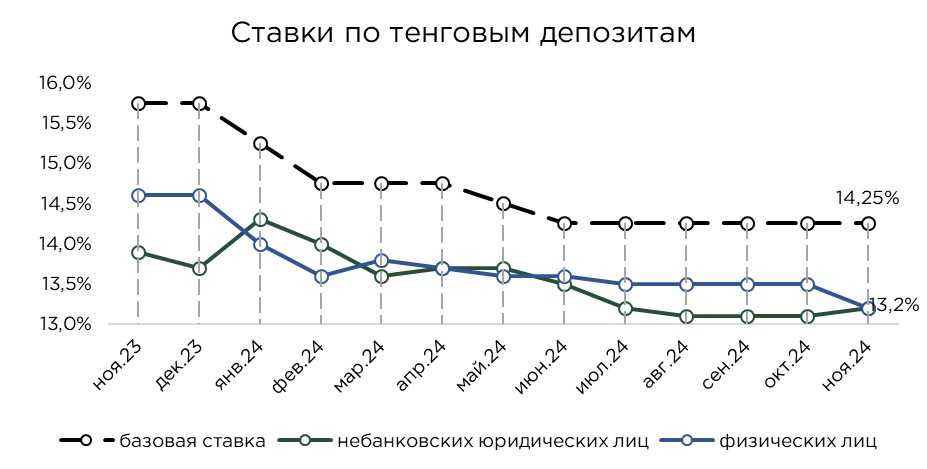

Средние ставки по депозитам в банковской системе снизились до 13,1%, что свидетельствует о текущих условиях монетарной политики и уровне ликвидности в банковском секторе. Впрочем, в ближайшие месяцы, с учётом повышения базовой ставки, можно ожидать роста процентных ставок по розничным тенговым вкладам, поскольку банки будут стремиться сохранить привлекательность своих предложений для вкладчиков.

Тенговые депозиты продолжают играть ключевую роль в обеспечении ликвидности банков второго уровня. Эти средства являются основным источником фондирования, позволяющим банкам поддерживать кредитную активность и удовлетворять спрос на займы. Однако на фоне усиливающейся инфляции и роста неопределённости в экономической среде предпочтения вкладчиков могут смещаться в сторону инструментов с более высокой доходностью или валютных депозитов.

Для удержания вкладчиков и стимулирования притока новых средств банки вынуждены предлагать конкурентоспособные ставки вознаграждения. Это особенно важно в условиях растущего давления на доходность банковского сектора и изменяющейся структуры сбережений. В результате, ставки по тенговым депозитам, вероятно, останутся одним из ключевых инструментов конкуренции, позволяющим банкам поддерживать устойчивость своей ресурсной базы и адаптироваться к изменяющимся условиям рынка.

Источник: НБРК, расчёты THE TENGE

UTC+00