БАНКОВСКИЙ СЕКТОР: МЕЖДУ ЭКСПАНСИЕЙ И РИСКОМ

Ускорение прироста кредитов сопровождается ростом просрочки.

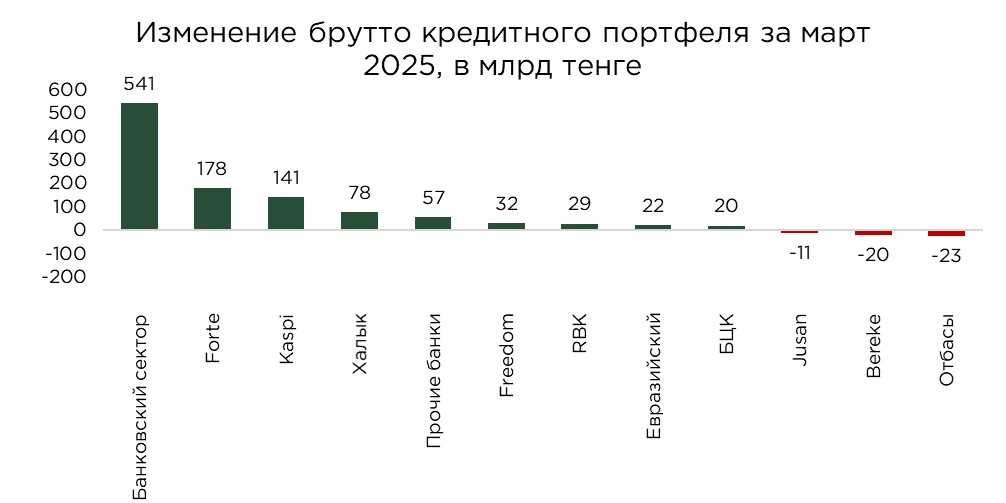

Кредитный портфель банков второго уровня в марте продемонстрировал ускорение темпов прироста: за месяц объём выданных займов увеличился на 1,5%, что выше февральского уровня (0,9%), достигнув отметки в ₸36,2 трлн. Основной вклад в рост обеспечили два крупных игрока — ForteBank и Kaspi Bank. На долю этих банков пришлось почти 60% общего прироста по сектору: объём кредитования Forte увеличился на ₸178,4 млрд, а Kaspi — на ₸141,1 млрд. Особенно отмечается ForteBank, который на протяжении двух месяцев подряд демонстрирует опережающие темпы роста портфеля. В целом, подобная динамика может указывать на агрессивную кредитную экспансию, которая в случае ослабленного контроля за рисками несёт потенциальные угрозы ухудшения качества активов.

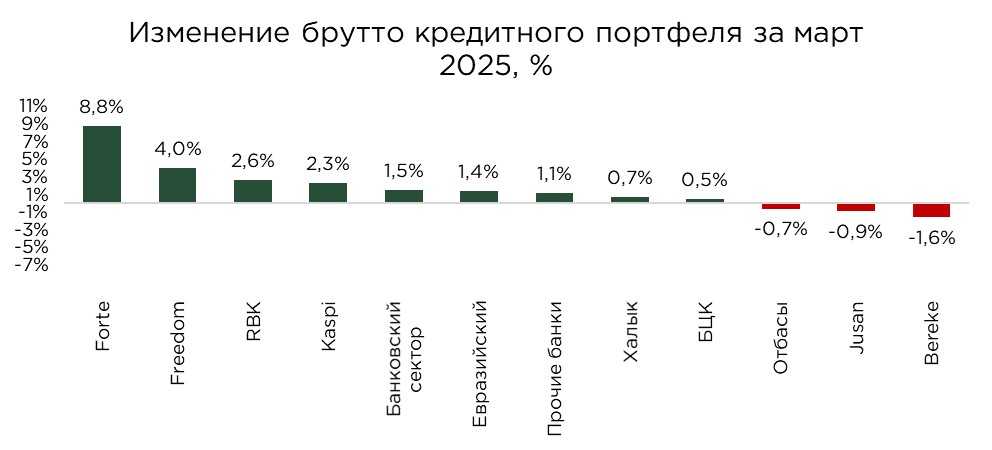

Помимо них, сравнительно высокие темпы прироста также зафиксированы у Freedom Bank (+4,0%), RBK Bank (+2,6%) и вновь у Kaspi (+2,3%). В целом, активизация кредитной деятельности в марте отражает стремление отдельных банков нарастить рыночную долю в условиях высокой конкуренции и сохраняющегося спроса со стороны бизнеса и населения.

Источник: данные НБРК, расчёты THE TENGE

Несмотря на общий рост кредитного портфеля в банковском секторе, в ряде банков второго уровня зафиксировано снижение объёмов кредитного портфеля. В частности, сокращение кредитного портфеля наблюдается у Bereke Bank (–1,6%), Jusan Bank (–0,9%) и Отбасы банка (–0,7%).

Источник: данные НБРК, расчёты THE TENGE

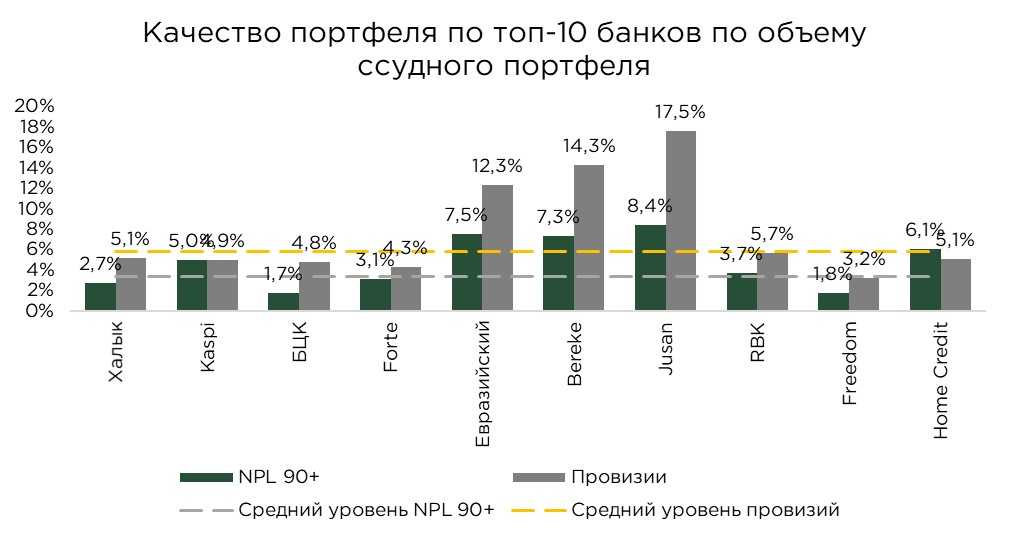

При росте кредитного портфеля на 1,5%, объём проблемных кредитов вырос на 4,7%, а доля проблемных кредитов составила 3,4%. В целом, данный уровень приемлем и находится на оптимальном уровне, хотя у отдельных БВУ он превышает 5% и вызывает определенную тревогу.

Альтернативным показателем для верификации качества ссудного портфеля банков выступают данные по третьей стадии, которые составили 5,8% от ссудного портфеля, что также указывает на рост рисков, на которые регулятору стоит обратить внимание. При этом НБРК не публикует распределение займов третьей стадии по банкам, что затрудняет проведение полноценного сравнительного анализа.

Тем не менее, анализ данных по NPL 90+ позволяет выделить ряд банков с наибольшей концентрацией проблемных кредитов. Наиболее высокий уровень просроченной задолженности зафиксирован у ВТБ (13,1%), Jusan Bank (8,4%), Евразийского банка (7,5%), Нурбанка (7,4%) и Bereke Bank (7,3%).

В то же время ряд банков демонстрируют низкий уровень просроченной задолженности на фоне активного роста кредитного портфеля. Среди них выделяются Freedom Bank (1,8%), Банк ЦентрКредит (1,67%) и Altyn Bank (1,2%), что говорит о более качественном подходе к отбору заёмщиков.

Источник: данные НБРК, расчёты THE TENGE

Уровень покрытия проблемных активов резервами по займам третьей стадии в банковском секторе остаётся на уровне 57,2%, снизившись на 0,2 п.п. за месяц. Подобный уровень провизирования характеризуется как умеренно оптимистичный и, в определенной степени, отражающий регуляторные послабления, направленные на стимулирование кредитной активности банков.

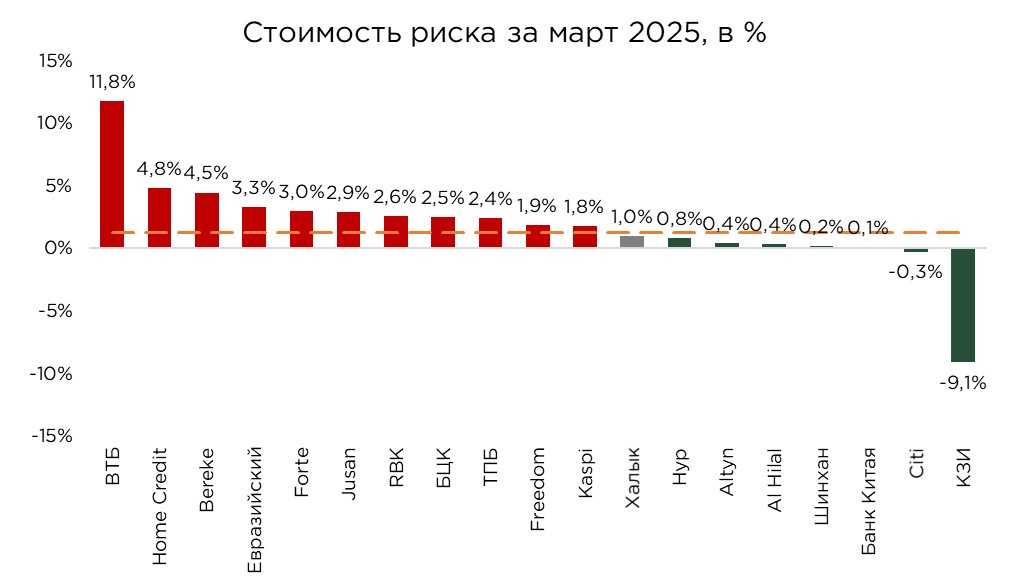

Дополнительным индикатором устойчивости выступает стоимость риска, которая в феврале по банковскому сектору составила 1,9%, что в целом отражает сбалансированную политику большинства участников рынка. Тем не менее, в ряде банков данный показатель значительно превышает среднерыночный уровень: ВТБ 11,8%, Home Credit — 4,8%, Bereke Bank — 4,5%.

Источник: данные НБРК, расчёты THE TENGE

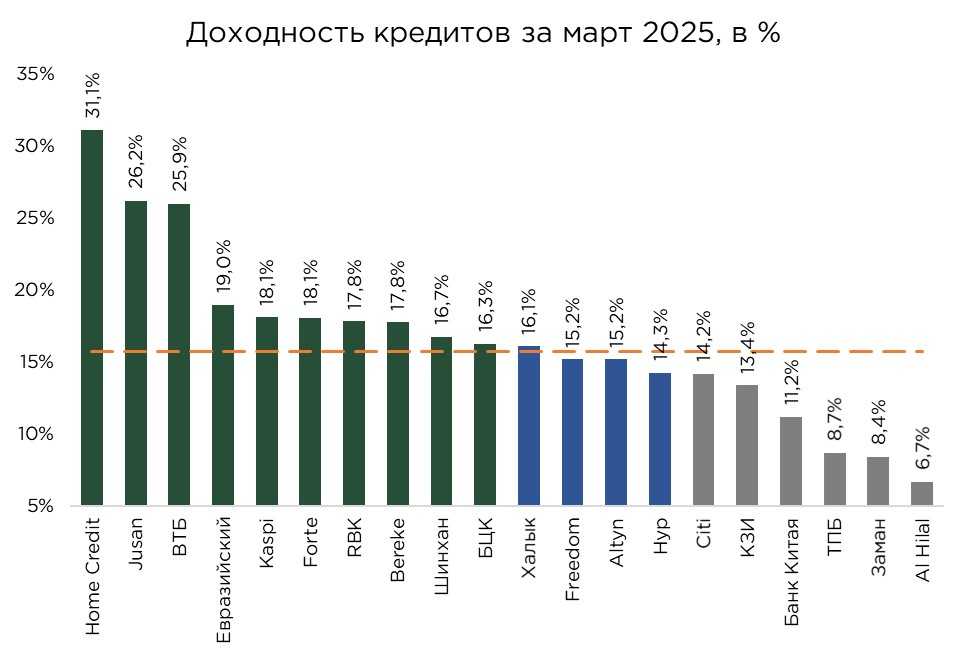

В структуре банковского сектора высокая доходность кредитных операций, как правило, концентрируется в рознично-ориентированных банках, а также в тех банках, где наблюдается повышенный уровень проблемной задолженности. В таких случаях неполученные доходы по неработающим активам зачастую компенсируются за счёт новых выдач по более высоким ставкам, что позволяет банкам частично покрывать издержки на формирование резервов. Однако подобная модель устойчивости носит временный характер и сопряжена с рядом рисков.

Повышенные процентные ставки оказывают давление не только на заёмщиков с повышенным рисковым профилем, но также начинают отталкивать и добросовестных клиентов. Последние, стремясь к снижению долговой нагрузки и поиску более комфортных условий, всё чаще переходят в более стабильные банки с прозрачной политикой кредитования и умеренными ставками. В результате менее устойчивые банки, придерживающиеся агрессивной политики роста, постепенно оказываются в положении так называемых кредиторов последней инстанции, обслуживая заёмщиков, не прошедших скоринг в других финансовых учреждениях. Это неизбежно отражается на ухудшении качества ссудного портфеля, росте стоимости риска и снижении устойчивости таких БВУ в целом.

Источник: данные НБРК, расчёты THE TENGE

По итогам марта соотношение кредитов к депозитам в банковском секторе составило 86,7%, увеличившись на 0,3 процентных пункта по сравнению с предыдущим месяцем. У отдельных банков данный коэффициент уже превышает 100%, что указывает на зависимость таких институтов от альтернативных источников фондирования.

Относительно низкий агрегированный показатель по сектору во многом поддерживается за счёт банков с ограниченной кредитной активностью, которые, как правило, ориентированы на консервативные модели управления активами. Эти банки аккумулируют избыточную ликвидность и преимущественно направляют её в инструменты денежного рынка, ценные бумаги или размещения на корреспондентских счетах, сводя кредитование к минимальным объёмам.

В свою очередь, значения, близкие к 100% и выше, характерны для розничных банков и ряда участников с невысоким объёмом активов. Как правило, речь идет о банках, испытывающих сложности в привлечении стабильной депозитной базы в силу ограниченной узнаваемости, более высокой волатильности клиентской базы или отсутствия конкурентных условий размещения средств.

Источник: данные НБРК, расчёты THE TENGE

UTC+00