BNPL И ТРАНСФОРМАЦИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ

Роль данных в изменении банковских подходов

Изображение: Freepik

Формат кредитования «купи сейчас, заплати позже» (BNPL) набирает популярность, однако существуют опасения, что он может способствовать чрезмерному заимствованию и увеличению финансовых издержек заёмщиков. В данной статье THE TENGE представлены ключевые выводы исследования, проведённого Кристиной Лауденбах, Элин Молин, Каспером Рошбахом и Талиной Зондерсхаус, в котором анализируется влияние BNPL на традиционные банковские кредитные рынки. Исследование основано на данных о кредитных заявках в одном из скандинавских банков, предоставляющем как классические потребительские кредиты, так и услуги BNPL. Такой подход позволяет детально оценить кредитоспособность заёмщиков, используя информацию о транзакциях, что даёт более полное представление о влиянии BNPL на поведение заёмщиков и кредитные рынки в целом.

Результаты исследования показывают, что BNPL способствует повышению эффективности кредитного рынка, улучшает механизмы оценки риска и расширяет доступ к финансовым услугам, особенно для заёмщиков с высоким уровнем риска и недостаточно обслуживаемых категорий населения. Данные подтверждают, что BNPL может выполнять функцию своеобразного переходного этапа к традиционному банковскому кредитованию.

Банк, предоставивший данные для исследования, обладает уникальной базой, включающей информацию о транзакциях BNPL, истории их погашения, а также данные по заявкам на традиционные кредиты, их одобрению, процентным ставкам и выполнению заёмщиками своих обязательств. В отличие от публичных кредитных реестров, которые зачастую не фиксируют операции BNPL, внутренние записи банка позволяют комплексно анализировать взаимодействие этого сегмента с классическими кредитными рынками. Такой объём информации обеспечивает более точную оценку поведения заёмщиков и влияния данных BNPL на кредитные решения.

Одним из ключевых выводов исследования является значительное повышение вероятности одобрения традиционного банковского кредита для клиентов, имеющих положительную кредитную историю BNPL. Для заёмщиков с хорошей историей погашения BNPL вероятность одобрения потребительского кредита возрастает почти на 30 процентных пунктов по сравнению с теми, кто не использовал BNPL. При этом данный эффект сохраняется даже среди заёмщиков с аналогичными внешними кредитными рейтингами, что подчёркивает ценность информации BNPL как инструмента оценки кредитного риска.

Однако влияние BNPL распределяется неравномерно. Клиенты с историей просроченных платежей по данным кредитным инструментам, напротив, сталкиваются с более высокой вероятностью отказа в получении традиционного кредита. Это свидетельствует о том, что записи о транзакциях BNPL играют роль дополнительного механизма проверки платёжеспособности заёмщиков, что согласуется с ранее проведёнными исследованиями по использованию альтернативных кредитных данных в финансовом секторе.

Политика банка предусматривает использование информации о транзакциях BNPL исключительно для внутренних оценок кредитоспособности при наличии у заявителя недавней и регулярной кредитной активности в данном сегменте. Это позволило выделить две группы заёмщиков: «внутренних» клиентов, чьи данные BNPL учитываются при оценке риска, и «внешних» пользователей, чьи операции с BNPL менее часты или проводились ранее. Последние представляют собой контрольную группу, обладающую схожим опытом использования BNPL, но не имеющую его влияния на кредитные решения банка.

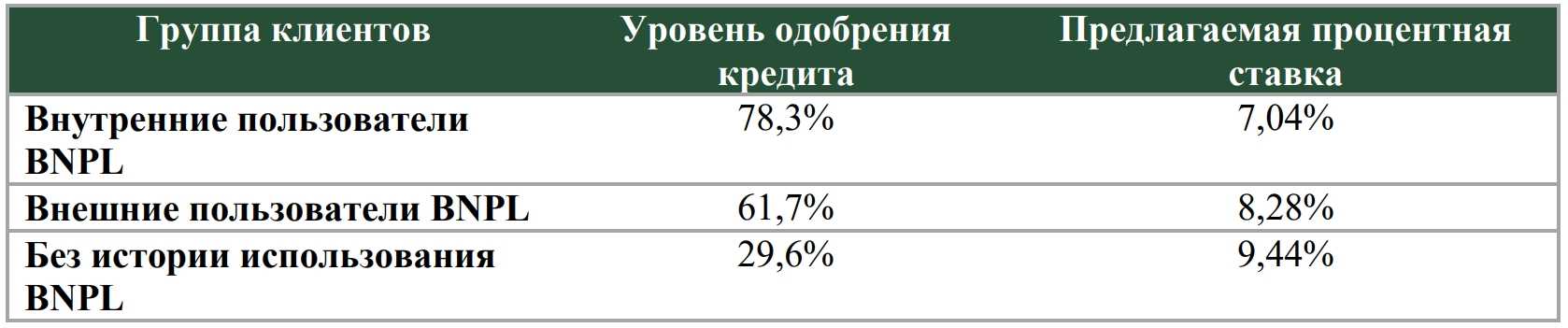

Таблица 1. Одобрение кредитов и предлагаемые процентные ставки по использованию BNPL

Данные BNPL повышают доступность кредитов и допускают ценовую дискриминацию

Исследование показывает, что внутренние клиенты BNPL, обращающиеся за банковским кредитом, имеют внутренний кредитный рейтинг в среднем на 8–10 пунктов ниже по сравнению с сопоставимыми внешними заявителями. Этот факт подчёркивает значимость частных данных BNPL в оценке кредитного риска. В результате более точной оценки риска уровень одобрения кредитных заявок среди внутренних клиентов BNPL составляет 78,3%, тогда как среди внешних клиентов BNPL этот показатель достигает 61,7%, а среди заёмщиков без истории использования BNPL — лишь 29,6%.

Помимо расширения доступа к кредитованию, данные BNPL оказывают влияние и на ценообразование кредитов. Анализ показывает, что клиенты BNPL с положительной кредитной историей получают в среднем скидку по процентной ставке в размере 1,4 процентного пункта, что эквивалентно снижению примерно на 15% относительно рыночного уровня, соответствующего их внешнему кредитному профилю. Это свидетельствует о том, что кредиторы активно используют информацию о транзакциях BNPL для предложения более конкурентных ставок заёмщикам с низким уровнем риска, одновременно поддерживая прибыльность за счёт ценовой дифференциации.

Таблица 2. Разница процентных ставок по категориям риска

Анализ выявляет новую закономерность в ценообразовании кредитов: заёмщики, относящиеся к категории «выявленный низкий риск» — то есть те, кто с точки зрения внешних кредитных оценок выглядит рискованными, но обладает положительной историей BNPL, — получают кредиты по ставкам ниже, чем предполагает их внешний профиль риска. Однако эти ставки остаются выше по сравнению с клиентами, имеющими как сильные внешние, так и внутренние кредитные профили.

В то же время заёмщики, классифицируемые как «выявленный высокий риск» — имеющие высокий внешний кредитный рейтинг, но отрицательную историю BNPL, — сталкиваются с повышенными процентными ставками по сравнению с клиентами с низким риском. Однако их ставки оказываются более благоприятными, чем предполагает их внутренний профиль риска.

Такая асимметричная стратегия ценообразования позволяет банкам учитывать конкурентные условия, возникающие вследствие информационной асимметрии между кредиторами. Использование частных данных BNPL не только способствует более точной оценке заёмщиков, но и позволяет финансовым учреждениям извлекать дополнительную ценность, одновременно снижая уровень кредитного риска.

Опыт BNPL улучшает поведение при погашении кредита

Одним из ключевых выводов исследования является выявленный эффект обучения среди пользователей BNPL. Данные свидетельствуют о том, что заёмщики с опытом использования BNPL демонстрируют более дисциплинированное поведение при погашении задолженности и обладают более низким уровнем просроченных платежей по традиционным банковским кредитам. В частности, внутренние клиенты BNPL на 10–12 процентных пунктов реже допускают 30-дневную задержку платежа по сравнению с внешними клиентами, что указывает на роль BNPL в формировании более ответственного финансового поведения.

Примечательно, что улучшенные показатели платёжной дисциплины наблюдаются даже среди пользователей BNPL, которые не получают льготных процентных ставок. Это свидетельствует о том, что сам опыт управления платежами в рамках BNPL способствует развитию финансовой дисциплины, а не только благоприятные условия кредитования, предоставляемые банками.

Политические и регуляторные аспекты

Распространение моделей «покупай сейчас – плати позже» оказывает трансформационное влияние на потребительское кредитование, выходя за рамки розничных покупок. BNPL выполняет не только функцию инструмента финансирования, но и способствует повышению финансовой грамотности, помогая недостаточно обслуживаемым заёмщикам интегрироваться в традиционную кредитную систему. В условиях развития регулирования данного сектора результаты исследования подчёркивают потенциал BNPL в расширении инклюзивности кредитных рынков и повышении их эффективности.

Выводы исследования представляют ценность как для регуляторов, так и для финансовых институтов. Несмотря на критику BNPL, связанную с высокими издержками и возможными рисками стимулирования неустойчивого заимствования, представленные данные подтверждают его положительное влияние на доступ к кредитованию для недостаточно охваченных групп заёмщиков. В этом контексте регуляторные инициативы должны учитывать не только потенциальные риски, но и позитивные побочные эффекты данного механизма.

Для банков и финтех-компаний результаты исследования подчёркивают стратегическое преимущество интеграции данных BNPL в оценку кредитного риска. Использование частных данных о транзакциях BNPL позволяет кредиторам совершенствовать модели скоринга, предлагать более персонализированные кредитные продукты и расширять финансовую инклюзивность без значительного увеличения уровня дефолтов.

UTC+00