БУМ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ

Почему банки наращивают выдачу потребительских кредитов и какие угрозы это несёт для экономики

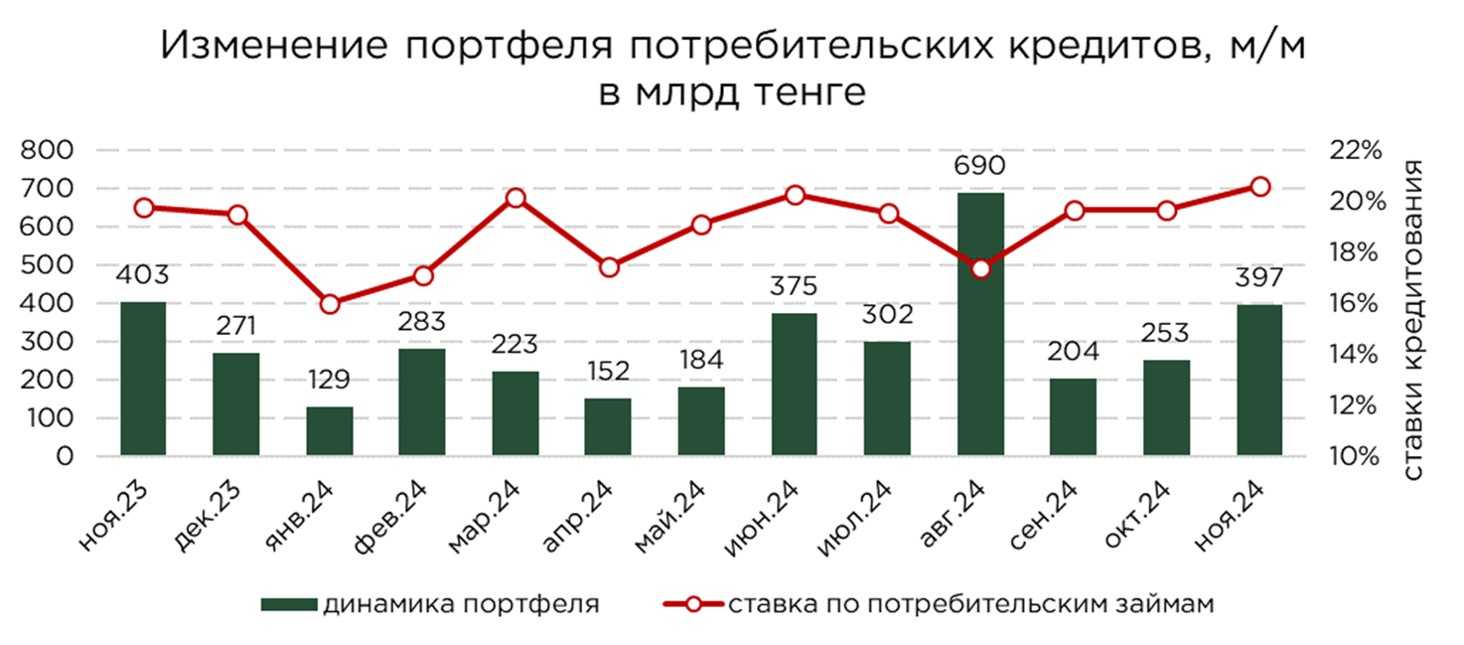

В ноябре темпы прироста розничного кредитного портфеля ускорились, составив 2,6% (по сравнению с 1,8% в октябре), что эквивалентно ₸516,4 млрд. Ускорение связано, в первую очередь, с проведением маркетинговых акций розничными банками, что привело к значительному увеличению портфеля потребительских кредитов. Как мы прогнозировали, данные акции, нацеленные на стимулирование спроса, нивелируют усилия правительства и регулятора по ограничению избыточного уровня закредитованности населения.

В условиях традиционного предновогоднего повышения потребительской активности высокие темпы роста розничного кредитования, особенно в сегменте потребительских кредитов, очевидно, сохранились и в декабре.

В совокупности, кредитный портфель населения на конец ноября составил ₸20,3 трлн, и структура портфеля выглядит следующим образом:

- Потребительские займы – ₸13,5 трлн (доля 66,5%);

- Ипотека – ₸6,3 трлн (31,2%);

- Прочие – ₸471,8 млрд (2,3%).

Потребительские кредиты продемонстрировали прирост на ₸396,8 млрд (+3,0%), обеспечив 77% общего роста розничного кредитного портфеля. В последние месяцы динамика этого сегмента находилась под влиянием регуляторных мер, таких как ограничения на максимальную сумму беззалоговых кредитов и введение требования на согласие супруга(и) при получении займа. Однако в ноябре смягчение этих эффектов стало заметным.

Тем не менее, темпы прироста потребительских кредитов остаются ниже уровня прошлого года, что свидетельствует о насыщении рынка. Действия регуляторов привели к более строгим условиям предоставления кредитов, что сдерживает агрессивный рост в сегменте.

Источник: данные НБРК, расчёты THE TENGE

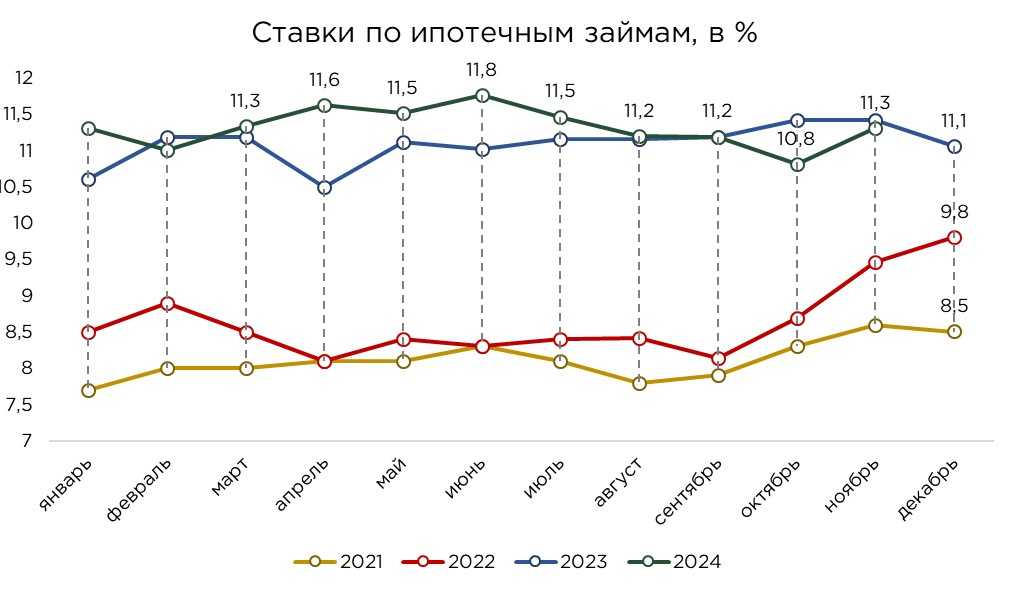

В ноябре ипотечный кредитный портфель продолжил демонстрировать ускоренные темпы роста, увеличившись на 2,3% по сравнению с 1,7% в октябре. Основными факторами этого прироста стали активное привлечение новых заявок в рамках государственных льготных программ и увеличение объёмов рыночного ипотечного кредитования. Последнее обусловлено развитием партнёрских программ банков с застройщиками и растущей популярностью цифровой ипотеки. Государственные программы продолжают выступать ключевым драйвером роста ипотечного сегмента, однако ограниченный доступ к этим программам на фоне высокого спроса создаёт стимулы для развития рыночных ипотечных продуктов. Тем не менее, высокая базовая ставка ограничивает потенциал их распространения, что сдерживает возможности для дальнейшего роста ипотечного кредитования.

Источник: данные НБРК, расчёты THE TENGE

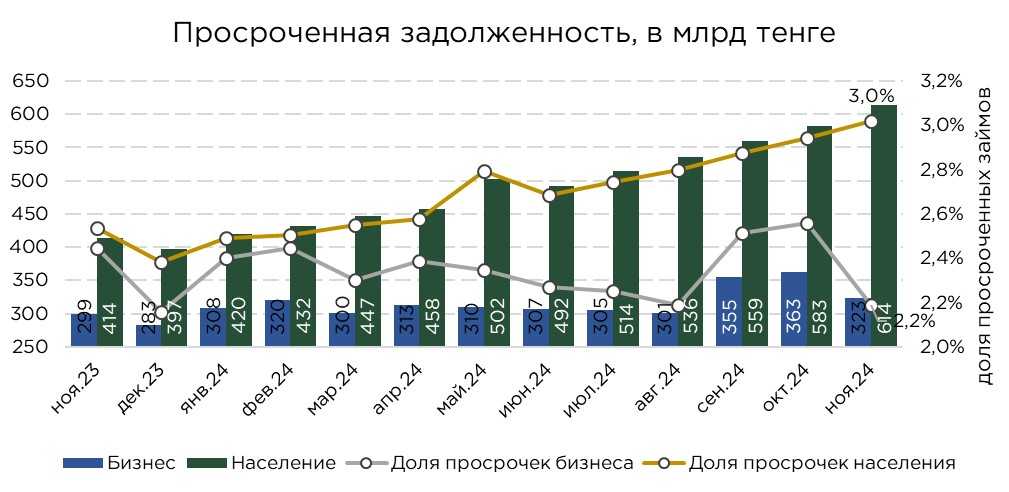

Объём просроченной задолженности в сегменте розничного кредитования увеличился на 5,3%, что привело к росту доли проблемных кредитов в портфеле до 3,0% (₸613,5 млрд). Этот показатель сигнализирует о повышенных кредитных рисках на фоне агрессивной стратегии банков в потребительском сегменте.

Исторически минимальная доля просроченных займов в ипотечном сегменте сохраняется, в то время как основная проблема сосредоточена в потребительских кредитах. Ослабление скоринговых моделей и масштабная выдача беззалоговых кредитов усилили уязвимость портфеля. В условиях текущей макроэкономической стабильности, поддерживаемой значительными государственными расходами, ситуация остаётся контролируемой. Однако в случае экономических шоков, таких как рост безработицы или снижение реальных доходов населения, можно ожидать дальнейшего увеличения доли проблемных кредитов, что станет вызовом для устойчивости банковского сектора.

Источник: данные НБРК

Выдача и оборачиваемость розничных займов

Ноябрь также отметился рекордным объёмом выдачи розничных кредитов, который составил ₸1,7 трлн, что на 8,2% больше показателя предыдущего месяца. Это стало историческим максимумом. Потребительские кредиты обеспечили 84% этого объёма, достигнув ₸1,4 трлн, что также является рекордным уровнем.

Увеличение объёма выдачи потребительских кредитов объясняется распространением беззалоговых кредитов, включая рассрочки, популярность которых растёт на фоне маркетинговых акций банков. Такие акции, например, предоставляют возможность приобретать товары в рассрочку на срок до 24 месяцев. В 2024 году наблюдалось увеличение частоты проведения подобных акций, что указывает на стратегию банков максимально использовать возможности текущего рыночного цикла перед ожидаемым замедлением темпов роста потребительского кредитования в 2025 году.

Однако уже сейчас регуляторные меры начинают оказывать сдерживающее влияние на динамику роста портфеля потребительских кредитов. Кроме того, увеличение объёмов проблемной задолженности указывает на определённые сложности с обслуживанием долга со стороны заемщиков. Доля проблемных кредитов в ноябре составила 3,0%, что сигнализирует о рисках в сегменте потребительского кредитования. Тем не менее, на данном этапе эта проблема остаётся управляемой, и банки продолжают активно наращивать кредитные портфели, пользуясь относительно благоприятной макроэкономической ситуацией, поддерживаемой государственными расходами.

Выдача ипотечных кредитов также демонстрировала рост, увеличившись на 16% по сравнению с октябрём и достигнув ₸266,9 млрд. Однако высокая цикличность этого сегмента сохраняется: активность ипотечного кредитования, в основном, сосредоточена в периоды реализации государственных программ. Ужесточение условий участия в таких программах открывает возможности для развития рыночных ипотечных продуктов, где банки активно сотрудничают с застройщиками для предложения более привлекательных условий. Тем не менее, ограниченная доступность этих программ в сочетании с высокими ставками снижает способность населения привлекать ипотечные кредиты и эффективно обслуживать их.

Источник: данные НБРК, расчёты THE TENGE

Объёмы досрочных погашений и списаний кредитов в ноябре составили ₸1,2 трлн, что на 2,6% ниже уровня предыдущего месяца. Средний расчётный срок по розничным кредитам составил 17,1 месяца, при этом для потребительских кредитов этот показатель равен 13 месяцам. Досрочные погашения в данном сегменте снизились на 2,8%, достигнув ₸1,0 трлн. Низкая продолжительность кредитных сроков в сегменте потребительских займов позволяет банкам получать значительные доходы в сжатые сроки, что делает этот сегмент приоритетным для финансовых учреждений.

Потребительские кредиты с их высокой оборачиваемостью остаются ключевым инструментом для поддержания доходности и оперативной адаптации к изменениям рыночной конъюнктуры в условиях крайней волатильности и неопределённости развития экономики Казахстана.

UTC+00