ГЛОБАЛЬНЫЙ УДАР ПО ТОРГОВЛЕ

Как тарифная политика США меняет мировую экономику

Изображение: THE TENGE

Масштабное повышение тарифов в 2025 году приводит к резкому сокращению торговли, потерям благосостояния и перестройке глобальных цепочек поставок, затрагивая США сильнее, чем их торговых партнёров. В этой статье THE TENGE представляет обзор исследования Франческо Паоло Контедуки, Микеле Манчини и Алессандро Борина, в котором на основе новых данных и моделирования показано, что даже при частичной приостановке эти меры приведут к резкому сокращению торговли, значительным потерям благосостояния (особенно для США) и серьёзным сбоям в глобальных цепочках поставок. Прямая торговля между США и Китаем может рухнуть, в то время как косвенный экспорт китайской продукции в США пострадает гораздо меньше. Эскалация тарифов также может исказить модели производства и привести к резкой перестройке глобальных цепочек создания стоимости, что приведёт к менее эффективной и более непрозрачной торговой системе.

Повышение тарифов, анонсированное США 2 апреля 2025 года, стало продолжением февральско-мартовской волны ограничений, охвативших импорт из Канады, Мексики и Китая, включая продукцию сталелитейной, алюминиевой и автомобильной промышленности. Новые меры, обозначенные как «взаимные тарифы», затронули большинство торговых партнёров США. Однако их структура была выстроена не на основе симметричных расхождений в применяемых тарифах, а в зависимости от соотношения торгового дефицита к объёму импорта с минимальным повышением на 10 процентных пунктов — что существенно превысило рыночные ожидания.

Для корректной оценки последствий таких решений необходимо понимать структуру тарифного регулирования, сложившуюся до начала второго президентского срока Дональда Трампа. При этом точное измерение действующих тарифов остаётся проблематичным, в частности, из-за неполноты широко применяемой базы данных WITS, в которой отсутствует информация о тарифах, введённых в рамках торговых споров.

В целях получения более точной картины авторы исследования использовали в качестве базового источника данные CEPII MAcMap-HS6 за 2019 год, дополнив их деталями о тарифной эскалации между США и Китаем в первый срок Трампа, а также информацией о временном смягчении тарифной политики в период администрации Байдена.

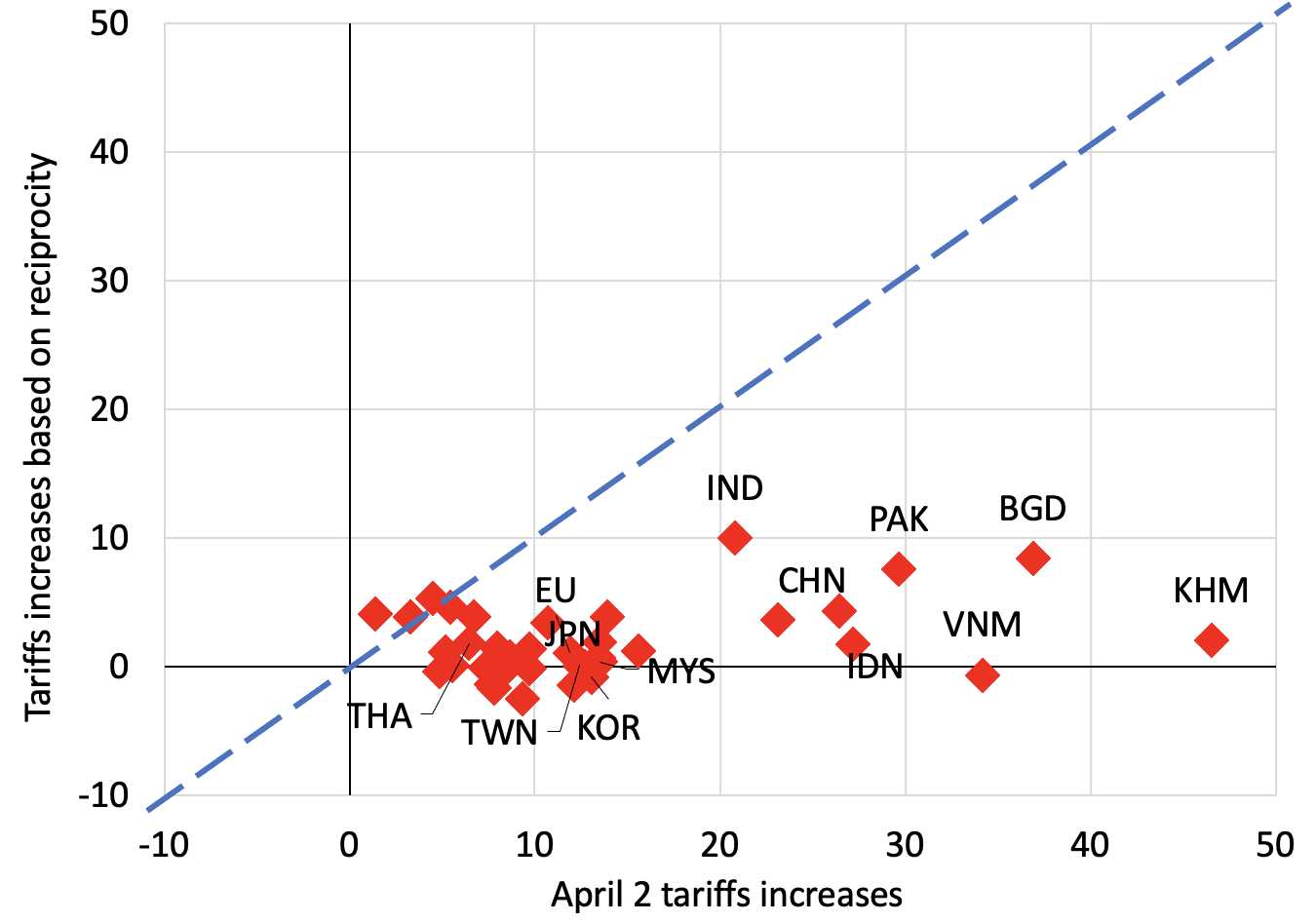

Примечательно, что введённые 2 апреля тарифы не соответствуют уровню, необходимому для достижения так называемой «тарифной симметрии» между США и их внешнеторговыми партнёрами. Как показывают расчёты на основе обновлённого набора данных, новые тарифы значительно превышают уровень, необходимый для обеспечения подлинной взаимности (см. рисунок 1). Это указывает на потенциально деструктивный характер текущей протекционистской политики, последствия которой могут включать деформацию глобальных производственных цепочек, снижение эффективности и повышение непрозрачности мировой торговли.

Рисунок 1. Повышение тарифов на основе принципа взаимности по сравнению с повышением тарифов 2 апреля

Источник: cepr.org, собственная разработка авторов на основе данных CEPII MAcMap-HS6, WITS, Fajgelbaum et al. (2024), CEPII BACI и официальных документов США

Примечание. Повышение тарифов на основе взаимности получается путём вычисления разницы между эффективной тарифной ставкой на уровне сектора, с которой сталкиваются США на внешних рынках, и эффективной тарифной ставкой на уровне сектора для импорта США.

Экономики Юго-Восточной Азии — в частности, Вьетнам, Индонезия и Малайзия —окажутся среди наиболее уязвимых в условиях масштабной торговой эскалации, инициированной Штатами. Для Европейского союза новые тарифы, введённые США 2 апреля 2025 года, повысят средневзвешенную эффективную ставку с менее чем 2% до порядка 17%, что означает многократное увеличение уровня барьеров в торговле с ключевым экономическим блоком.

Реакция Китая на меры Вашингтона развивалась по принципу зеркальной эскалации: ответные тарифы были введены с аналогичной интенсивностью, что привело к формированию двусторонней тарифной нагрузки на уровне около 125% — беспрецедентное значение в истории торговых конфликтов между двумя крупнейшими экономиками мира.

9 апреля американская администрация объявила о временной приостановке действия «взаимных» тарифов сроком на 90 дней. Однако базовое повышение на 10 процентных пунктов продолжит применяться в течение этого периода ко всем странам, за исключением Мексики, Канады и Китая — для которых предусмотрены отдельные, адресные тарифные меры. Временное освобождение было также предоставлено ряду секторов, включая фармацевтику, электронику (включая полупроводники), а также отдельные категории потребительских товаров. При этом уже объявлены планы по введению тарифов на освобождённые отрасли в ближайшей перспективе. Кроме того, исключения были сделаны для ряда очищенных и необработанных минеральных ресурсов, однако и в их отношении сохраняется неопределённость по дальнейшим тарифным решениям.

С учётом масштабов этих мер — исключительно высоких даже в историческом контексте —ожидается значительное влияние на макроэкономические показатели, внешнеторговые балансы и устойчивость глобальных цепочек создания стоимости. На основе обновлённой базы данных исследователи выстроили эталонную тарифную структуру, отражающую ситуацию до начала второго срока президента Трампа. Далее были смоделированы три сценария развития событий в 2025 году.

Первый, «умеренный» сценарий (или статус-кво), включает февральские и мартовские тарифные меры, эскалацию с Китаем, а также 90-дневную приостановку «взаимных» тарифов, объявленную 2 апреля. В анализ включены и ответные действия со стороны Китая и Канады. Этот сценарий отражает состояние торговой политики на момент 20 апреля 2025 года.

Второй сценарий — «полный» — моделирует развитие событий при полном сохранении всех тарифных мер, включая отмену приостановки от 2 апреля, а также распространение новых пошлин на фармацевтику и электронику. Для этих категорий применяется аналогичное повышение, как и для стали, алюминия и автомобилей — на 25 процентных пунктов.

Наконец, третий сценарий — «полный + ответные меры» — учитывает зеркальные действия со стороны пострадавших стран. Партнёры США в этом случае вводят симметричные тарифы на аналогичных секторальных уровнях, реагируя на действия Вашингтона.

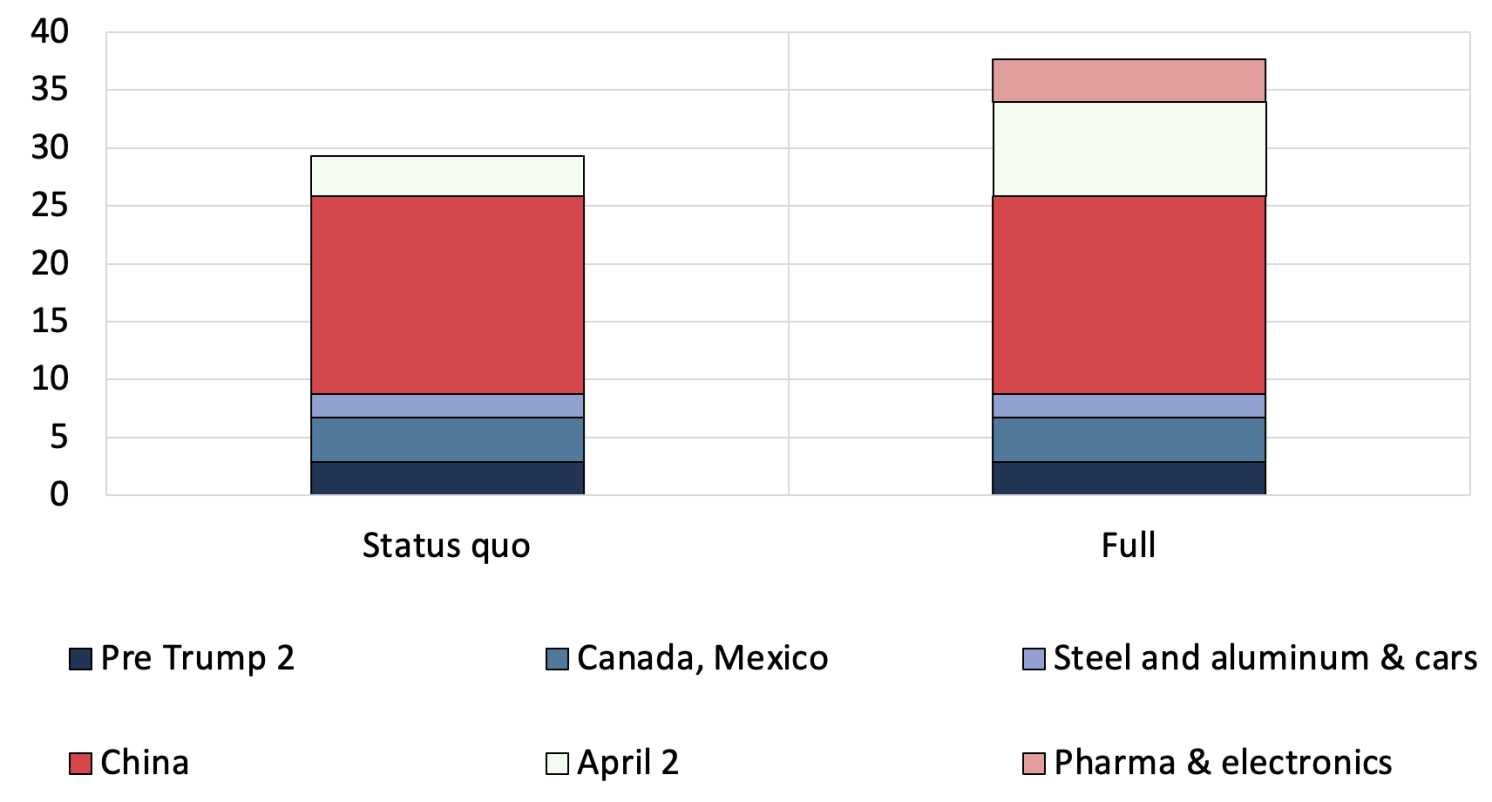

В рамках сценария статус-кво средневзвешенная эффективная ставка на импорт в США вырастает до 30% (по сравнению с 3% до начала текущего президентского срока). Эскалация с Китаем даёт около 17 п.п. прироста. В «полном» сценарии эта ставка достигает 38%, из которых 4 п.п. приходятся на фармацевтику и электронику, а 8 п.п. — на меры от 2 апреля. В случае зеркального ответа со стороны торговых партнёров (сценарий «полный + ответ») эффективная ставка, с которой сталкивается экспорт США на внешних рынках, достигает 32%, что чревато масштабным снижением американской экспортной конкурентоспособности.

Рисунок 2. Эффективные тарифные ставки США в сценариях «статус-кво» и «полный»

Источник: cepr.org, собственная разработка авторов на основе данных CEPII MAcMap-HS6, WITS, Fajgelbaum et al. (2024), CEPII BACI и официальных документов США

Для количественной оценки последствий тарифного шока в рамках трёх сценариев — «статус-кво», «полный» и «полный + ответные меры» — авторы исследования используют многострановую, многосекторную модель глобальной торговли, разработанную Бакаи и Фархи (2024). Модель позволяет проследить распространение торговых шоков через глобальные производственные сети, учитывая важные структурные особенности современной мировой экономики, такие как взаимодополняемость производственных факторов и номинальная жёсткость заработной платы.

Калибровка модели проводится для 33 стран и регионов и охватывает 18 отраслей. В качестве основы используются актуализированные межстрановые таблицы «затраты–выпуск» за 2023 год, подготовленные Азиатским банком развития. Дополнительно интегрированы детализированные данные по тарифным ставкам, включая новые меры 2025 года. Методологическая база моделирования опирается на подходы, разработанные в работах Контедуки и соавт. (2025) и Аттинаси и Манчини (2025), в которых аналогичная структура используется для анализа последствий геоэкономической фрагментации и перераспределения торговых потоков.

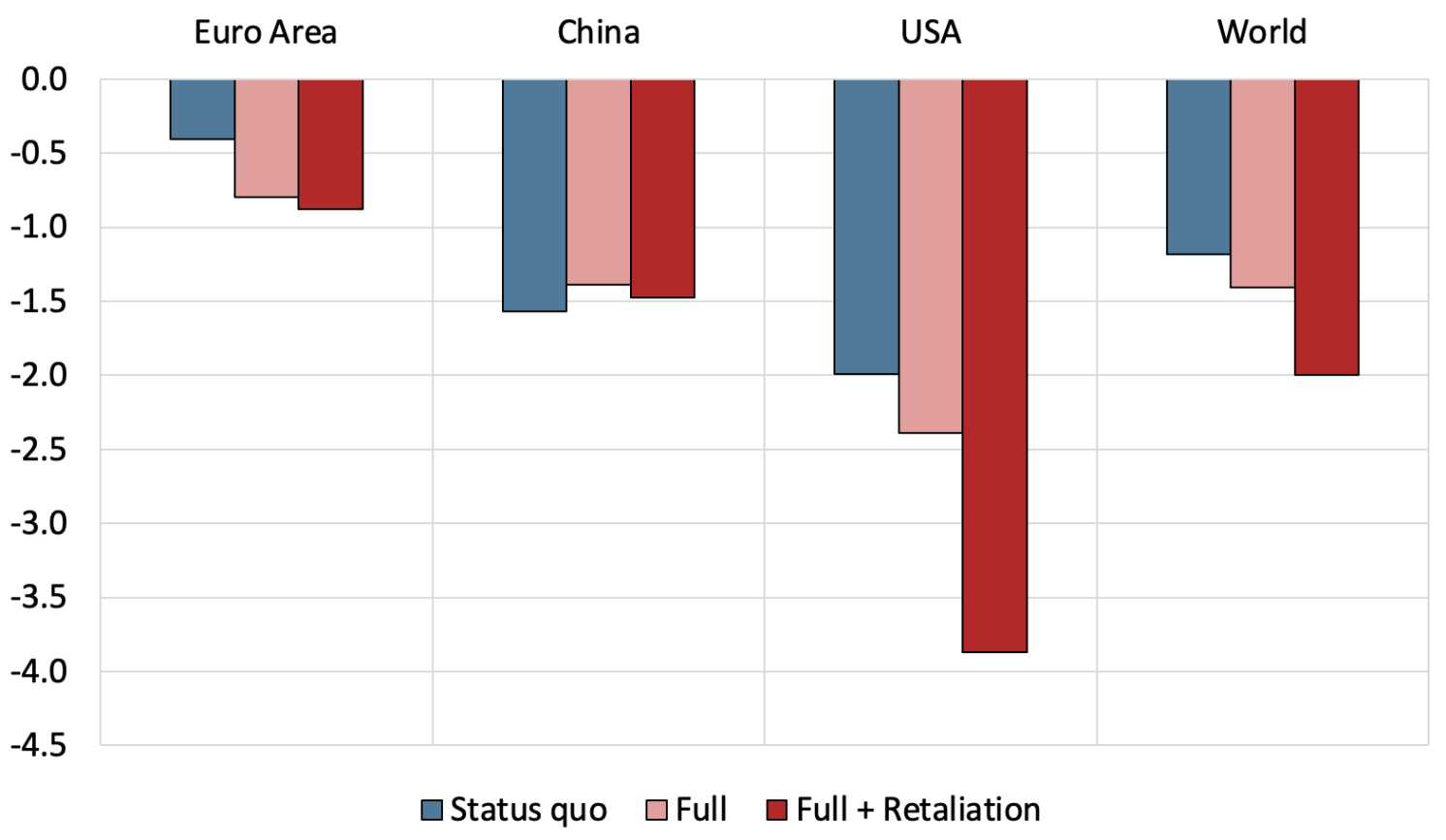

Результаты моделирования демонстрируют значительное снижение уровня благосостояния в экономике США. В сценарии «статус-кво» совокупные потери оцениваются на уровне около 2% ВВП, тогда как в наиболее жёстком сценарии — «полный + ответные меры» — этот показатель практически удваивается. Это отражает уязвимость экономики США как к собственным тарифным мерам, так и к ответным ограничениям со стороны торговых партнёров.

В еврозоне влияние остаётся более сдержанным: во всех сценариях потери благосостояния не превышают 1%. В то же время в Китае потери составляют порядка 1,5% вне зависимости от сценария, что объясняется высоким уровнем тарифной нагрузки на китайский экспорт и системной реализацией зеркальных мер со стороны Пекина.

На глобальном уровне совокупные потери благосостояния достигают 2% в сценарии «полный + ответные меры», указывая на масштабные последствия торговой фрагментации для эффективности мировой экономики и устойчивости глобальных производственных цепочек.

Рисунок 3. Изменение благосостояния, в %

Источник: cepr.org

Примечание. На рисунке показано изменение благосостояния при различных сценариях.

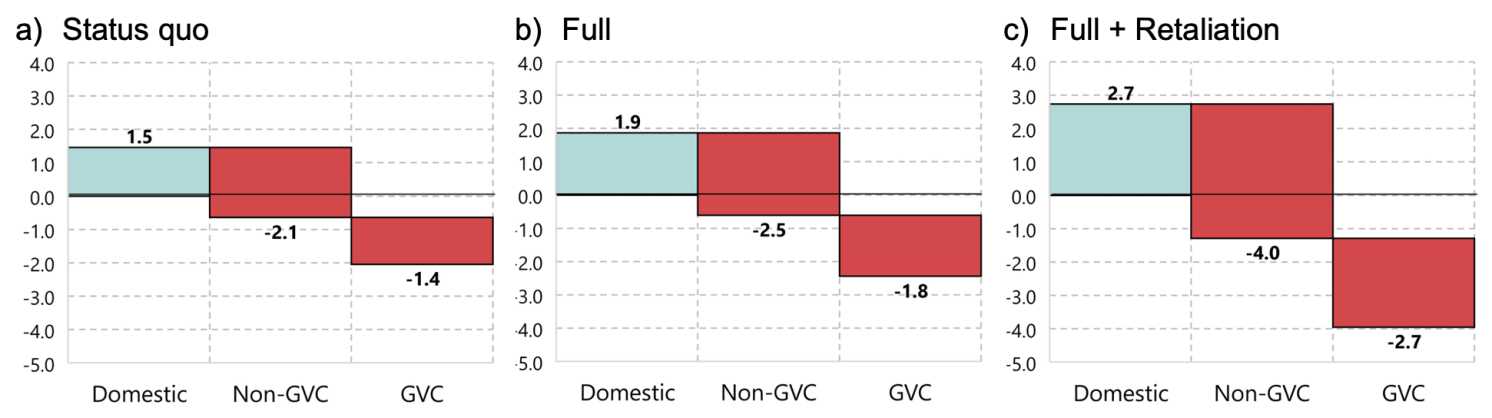

Введение тарифных ограничений ведёт к росту чисто внутреннего производства в США — то есть производства, не зависящего от иностранных поставок и не ориентированного на экспорт. Однако во всех рассматриваемых сценариях масштаб этого роста оказывается недостаточным для компенсации общего снижения объёмов производства, связанного с международной торговлей.

Снижение затрагивает как отрасли, критически зависящие от импортируемых компонентов, так и секторы, ориентированные на внешний спрос. Таким образом, несмотря на локальный импульс, который тарифы создают для внутреннего производства, совокупный эффект для американской экономики остаётся отрицательным, поскольку сокращение торгово-интегрированных сегментов промышленности преобладает над ограниченным ростом в автономных отраслях (см. рисунок 4).

Рисунок 4. Изменение валового продукта США по категориям валового продукта (в %)

Источник: cepr.org

Примечание. На рисунке показаны изменения в валовом выпуске, разбитые на три компонента: внутренний выпуск относится к производству, которое никогда не пересекает границу; выпуск вне GVC (глобальные цепочки создания стоимости) охватывает производство, вовлечённое в традиционную торговлю, которая пересекает одну границу; а выпуск GVC охватывает производство, связанное с глобальной торговлей по цепочке создания стоимости, пересекающее более одной границы. Эти определения соответствуют Borin et al. (2021).

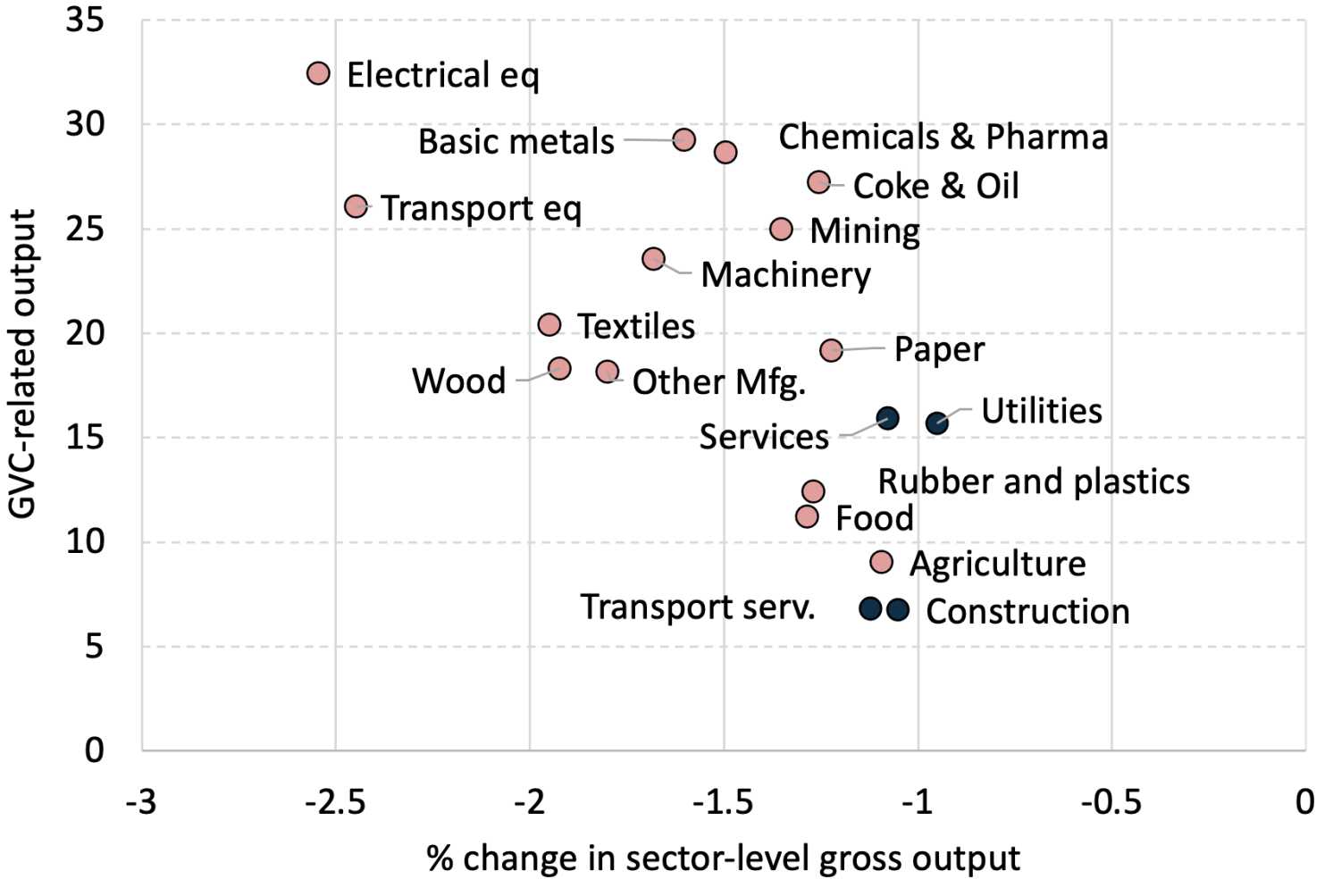

Тарифный шок приводит к масштабному нарушению функционирования глобальных цепочек поставок. Во всех моделируемых сценариях наиболее резкое снижение объёмов производства фиксируется в отраслях, глубоко встроенных в международные производственные сети. В частности, серьёзное сокращение наблюдается в секторах «электрооборудование и электроника» и «транспортное оборудование», где около 30% добавленной стоимости напрямую связано с участием в глобальных цепочках создания стоимости (ГЦСС).

Напротив, отрасли с меньшей степенью вовлечённости в трансграничные производственные связи, такие как «сельское хозяйство» и «резина и пластмассы», демонстрируют значительно более умеренное снижение выпуска. Это подчёркивает неоднородность воздействия тарифных мер в разрезе секторов и указывает на особую уязвимость высокоинтегрированных отраслей в условиях роста торговых барьеров (см. рисунок 5).

Рисунок 5. Изменение мирового валового выпуска на уровне секторов по интенсивности ГЦСС в сценарии «статус-кво» (в %)

Источник: cepr.org

Примечание. На рисунке показано изменение валового выпуска на уровне сектора. Выпуск, связанный с ГЦСС, представляет собой долю общего валового выпуска, пересекающую как минимум две границы, согласно Borin et al. (2021). Представленные результаты относятся к сценарию «статус-кво». Красные точки соответствуют секторам, на которые распространяются тарифы, а синие точки — секторам, в которых тарифы не повышаются.

Глобальная торговля претерпела серьёзные потери в результате масштабного повышения тарифов. Согласно моделируемым сценариям, объёмы мировых торговых потоков сократились на 5,5–8,5% по сравнению с уровнем, характерным для экономики до наступления тарифного шока. Особенно сильно пострадала торговля, проходящая через глобальные цепочки создания стоимости (ГЦСС) — то есть поставки, предполагающие многократное пересечение границ на пути к конечному потребителю. В среднем, сокращение ГЦСС-торговли превышает сокращение прямой двусторонней торговли на 2 процентных пункта.

Наибольший спад зафиксирован в секторах с высокой степенью глобальной интеграции. Так, в сценарии «полный + ответные меры» выпуск в секторе «транспортное оборудование» сокращается на 16%, а в секторе «электрооборудование и электроника» — на 12%. Эти отрасли оказались особенно уязвимыми к росту издержек, вызванному нарушением трансграничных производственных связей.

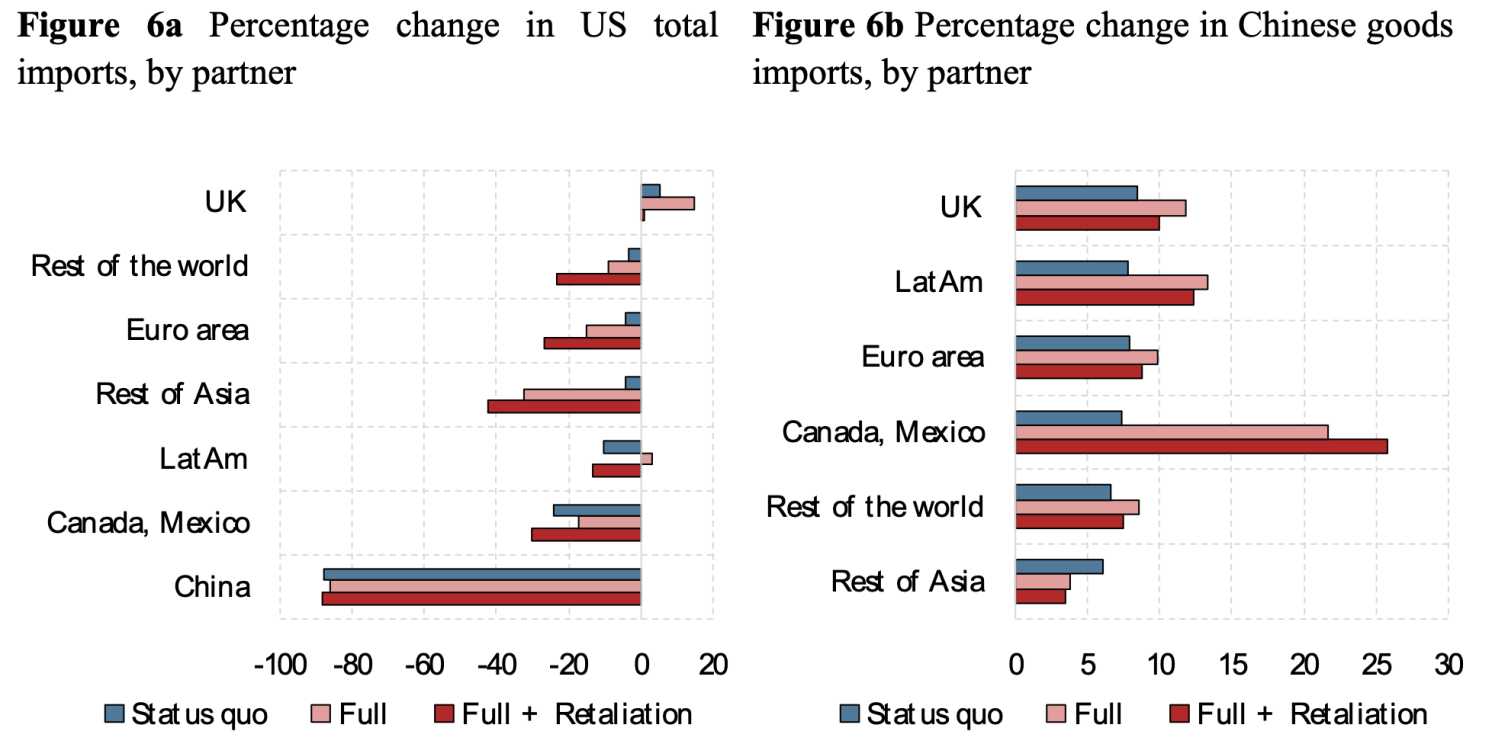

Модели перераспределения торговых потоков также демонстрируют значительные изменения. Импорт из Китая в США сокращается практически во всех сценариях, падая примерно на 90%, поскольку почти весь китайский экспорт оказался под действием запретительных тарифов (см. рисунок 6a). Импорт из Канады и Мексики также снижается — приблизительно на 30%, что обусловлено их высокой зависимостью от американского рынка. Напротив, поставки из Великобритании, оставшейся в значительной степени вне зоны действия новых тарифов, демонстрируют умеренный рост.

Лишившись значительной части американского рынка, китайские производители переориентируют экспортные потоки на другие направления (рисунок 6b). В сценарии «полный + ответные меры» объёмы китайского экспорта в еврозону и Великобританию увеличиваются примерно на 9%. Однако наиболее существенные сдвиги наблюдаются в торговле с Латинской Америкой, а также с Канадой и Мексикой — странами, тесно связанными с США географически и институционально, что делает их ключевыми каналами для обхода торговых ограничений и диверсификации экспортных маршрутов.

Рисунок 6a. Процентное изменение общего объёма импорта США, по партнёрам

Рисунок 6b. Процентное изменение импорта китайских товаров, по партнёрам

Источник: cepr.org

Примечание. На рисунке показано процентное изменение торговых потоков.

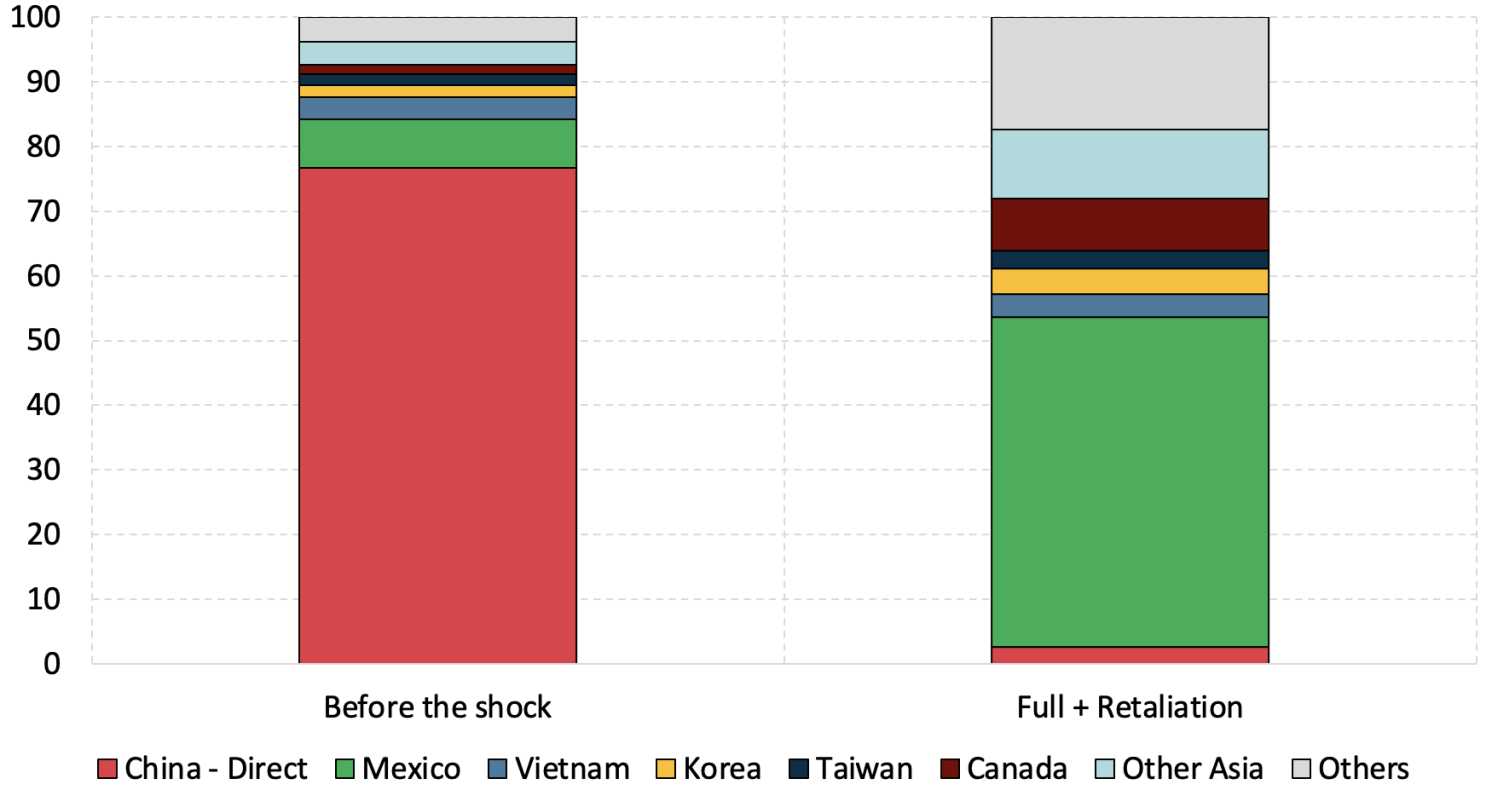

Несмотря на резкое падение прямого экспорта китайской добавленной стоимости в США — с $410 млрд до всего лишь $2 млрд в сценарии «полный + ответные меры», — косвенный экспорт демонстрирует заметную устойчивость. Его объём сократился менее значительно: со $124 млрд до $84 млрд. Это свидетельствует о сохранении значительной доли китайской продукции на американском рынке, несмотря на жёсткие тарифные ограничения.

До начала тарифного шока около 23% китайской продукции поступало в США по косвенным каналам, в обход прямого импорта. В условиях нового протекционистского режима более половины китайской добавленной стоимости поступает на рынок США через Мексику, а около 21% — через другие азиатские страны, включая Южную Корею и Вьетнам (см. рисунок 7). Эти обходные маршруты отражают как архитектуру глобальных цепочек создания стоимости (ГЦСС), так и стратегические различия в тарифной нагрузке, введённой администрацией Трампа.

В ответ на рост таких обходных схем обсуждается возможность ужесточения правил определения страны происхождения. Например, Соединённые Штаты могут ввести ограничения на импорт товаров, если уровень китайской добавленной стоимости в них превышает установленный порог. Однако реализация подобных мер сопряжена с высоким риском нарушений в существующих производственных связях, значительным ростом транзакционных издержек и снижением эффективности глобальной торговли.

Рисунок 7. Доля китайской добавленной стоимости, импортируемой США до шока и в рамках сценария «полный + ответный», по странам-экспортёрам

Источник: cepr.org

Примечание. На рисунке показана доля добавленной стоимости Китая, импортируемой США по странам или регионам-экспортёрам, в общей добавленной стоимости Китая, импортируемой США.

В заключение, результаты моделирования демонстрируют, что во всех рассмотренных сценариях новые тарифные меры, введённые США со 2 апреля 2025 года, даже при условии их частичной отмены в рамках 90-дневного льготного периода, сопровождаются значительными макроэкономическими издержками. Глобальное благосостояние снижается на 1,2%, при этом потери для США оказываются существенно выше — около 2% ВВП. Совокупный объём мировой торговли сокращается на 5%, причём наиболее резкий спад зафиксирован в товарообороте между США и Китаем — до 90%.

Эти меры вызывают радикальную перестройку глобальных цепочек поставок, приводя к отказу от действующей географии производственных и логистических связей. В результате страдает не только эффективность трансграничной кооперации, но и прозрачность торговых потоков, что влечёт за собой рост издержек на администрирование, особенно в части контроля правил происхождения.

Таким образом, протекционистская политика, направленная на восстановление торгового баланса, сопровождается серьёзными долгосрочными издержками как для США, так и для мировой экономики в целом, подрывая устойчивость глобальной торговой архитектуры и создавая условия для дальнейшей фрагментации международных рынков..

UTC+00