ТАРИФЫ И ОТВЕТНЫЕ МЕРЫ: МАКРОЭКОНОМИЧЕСКИЙ АНАЛИЗ

Существенные потери в производстве, усиление инфляции и снижение благосостояния

Изображение: jcomp/Freepik

Реализация США так называемых тарифов «Дня освобождения» в отношении всех торговых партнёров имеет потенциал кардинально изменить международные торговые модели и повлиять на глобальную экономику. Речь идёт о введении универсального базового тарифа в размере 10%, а также более высоких ставок для стран, демонстрирующих значительный двусторонний торговый профицит с США. Хотя данные меры пока не внедрены в полном объёме, в случае их полной реализации и закрепления на постоянной основе, можно ожидать существенные структурные сдвиги, как в системе глобальной торговли, так и в экономике США. В данном обзоре THE TENGE представлены ключевые выводы исследования Стефана Оре, Майкла Б. Деверо и Орельена Эйкема, в котором моделируются последствия внезапного и постоянного одностороннего тарифного шока со стороны США при условии симметричного ответного шага со стороны остального мира.

Результаты моделирования указывают на то, что введение тарифов рассматриваемого масштаба и соответствующие ответные меры способны привести к существенным краткосрочным и долгосрочным потерям в объёмах производства, усилению инфляционного давления и снижению общего уровня благосостояния. Особое внимание уделяется значимости ценовой жёсткости и реакции денежно-кредитной политики — именно эти факторы в наибольшей степени определяют характер краткосрочной адаптации экономики к торговому шоку. Их влияние является решающим как для внутренней стабилизации, так и для смягчения глобальных последствий протекционистских мер.

Источник: cepr.org

Для крупной экономики, такой как США, введение тарифов теоретически может способствовать росту национального благосостояния за счёт улучшения условий торговли. Обладая рыночной властью на глобальных рынках, США могут склонить торговых партнёров к снижению экспортных цен в обмен на доступ к американскому рынку. Тем не менее, тарифы одновременно представляют собой значительный макроэкономический шок: они нарушают устойчивость цепочек поставок, особенно в сегменте промежуточного импорта, и ведут к росту внутренних цен, если внешние поставщики не принимают на себя всё ценовое давление.

При этом крайне маловероятно, что мировое сообщество пассивно воспримет односторонние пошлины на экспорт в США. Ответные меры в форме зеркальных тарифов практически неизбежны. В такой ситуации условия торговли для США ухудшаются, а общий объём глобальной торговли сокращается, что усиливает негативные макроэкономические последствия. Торговая война, разворачивающаяся между крупными экономиками, оказывает сдерживающее влияние на глобальный рост.

В недавней работе проводится количественная оценка воздействия тарифов «Дня освобождения» в контексте двухстрановой новой кейнсианской модели, откалиброванной для США и остального мира (Rest of the World, ROW). Исследование моделирует как краткосрочные, так и долгосрочные последствия непредсказуемого, но постоянного одностороннего тарифного шока со стороны США при наличии симметричных ответных мер со стороны других стран.

Авторы выделяют два типа воздействия. В долгосрочной перспективе ожидается структурное сокращение международной торговли, ослабление глобальных цепочек поставок и устойчивое искажение внутреннего спроса и предложения факторов производства. В краткосрочной перспективе основное влияние обусловлено шоками совокупного спроса и предложения, ростом издержек и реакцией денежно-кредитной политики на инфляционное давление.

Используемая модель позволяет охватить широкий спектр каналов влияния тарифного шока. В частности, рассматривается сценарий повышения тарифов на 10 процентных пунктов — как при отсутствии ответных мер, так и при их наличии. При этом подчёркиваются три критически важные характеристики модели:

〶 Асимметрия между США и остальным миром. Несмотря на то что США — крупнейшая экономика в мире, в двусторонней перспективе они оказываются более открытыми к внешней торговле, чем их партнёры. Это приводит к тому, что симметричные тарифы наносят больший относительный ущерб экономике США, чем остальному миру.

〶 Временная дифференциация эффектов. Воздействие постоянного тарифа оказывается существенно сильнее в краткосрочном периоде. Это связано с реакцией денежно-кредитной политики на резкий всплеск инфляции, вызванный ростом потребительских цен после введения тарифов.

〶 Роль глобальных цепочек поставок. Наличие импортных промежуточных товаров значительно усиливает масштаб последствий. При их отсутствии как краткосрочные, так и долгосрочные издержки тарифного шока были бы значительно ниже.

Подход к моделированию

В рамках модели, описанной в работах других авторов, экономика представлена двумя странами — «Домашней» и «Зарубежной», где последняя символизирует США, а первая — остальной мир. В модели фирмы используют труд и импортируемые промежуточные товары в процессе производства, а ценовая динамика подчиняется механизму ценовой жёсткости по спецификации Ротемберга. Такой подход позволяет реалистично смоделировать реакцию экономики на внешнеторговые шоки в условиях негибких цен.

Целью анализа является количественная оценка последствий масштабного, внезапного и постоянного повышения тарифов на импорт в «Зарубежной» экономике (США). Рассматриваются ключевые макроэкономические индикаторы — валовой внутренний продукт, потребление, инфляция (по индексу потребительских цен), условия торговли, торговый баланс и благосостояние. Модель также учитывает симметричную ответную меру со стороны «Домашней» экономики — зеркальное повышение тарифов.

Параметры модели калиброваны в соответствии с реальными данными и общепринятыми в литературе допущениями, включая оценки размеров экономики США, тарифных ставок и торговых эластичностей.

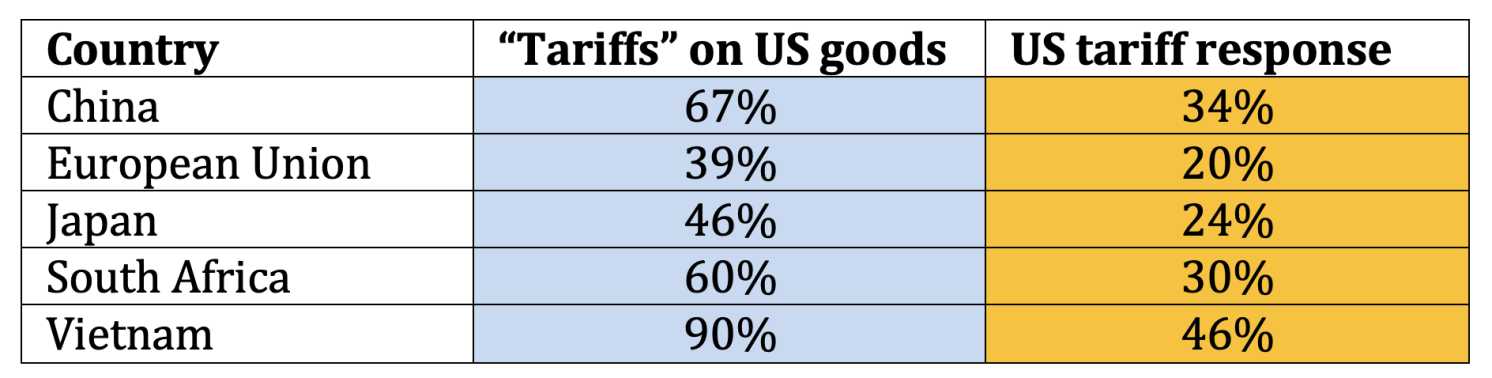

Согласно базовой симуляции, представленной на Рисунке 1, повышение импортных тарифов США на 10 процентных пунктов приводит к сокращению объёма производства почти на 3% в краткосрочном периоде. Потребление при этом снижается лишь на 0,5%, что свидетельствует о том, что основное давление оказывается именно на производственный сектор. Инфляция потребительских цен возрастает на 0,3 процентного пункта, что вынуждает центральный банк США повысить процентную ставку более чем на 60 базисных пунктов.

Несмотря на некоторое улучшение условий торговли для США, рост цен на импортируемые промежуточные товары существенно ухудшает производственные возможности экономики. Именно подорожание промежуточного импорта становится ключевым фактором снижения объёма выпуска. Возникающее при этом резкое падение производства, при сравнительно умеренном снижении потребления, приводит к значительному ухудшению торгового баланса в краткосрочной перспективе.

Рисунок 1. Импульсные реакции на тарифный шок в 10 процентных пунктов

Источник: cepr.org

Примечание. RoW — остальной мир.

Несмотря на сокращение объёма производства и потребления, благосостояние домохозяйств в США в краткосрочной перспективе демонстрирует умеренный прирост — около 0,5% в эквиваленте потребления (и 0,4% в долгосрочном выражении). Этот эффект преимущественно обусловлен снижением предложения рабочей силы, что смягчает отрицательные последствия торгового шока на уровне домохозяйств. В то же время, для остального мира воздействие оказывается зеркальным: домохозяйства вне США сталкиваются с потерей благосостояния примерно на 0,5% эквивалента потребления в момент воздействия, которое постепенно сокращается до долгосрочного значения в 0,26% в течение нескольких кварталов.

По данным симуляции, объём производства в остальном мире после введения американских тарифов снижается лишь незначительно. Это объясняется тем, что влияние торговли с США на экономики других стран в совокупности меньше, чем влияние американского потребителя на глобальные торговые потоки.

Тем не менее, односторонний сценарий маловероятен. При условии зеркального тарифного ответа со стороны остального мира масштабы негативных последствий для экономики США существенно возрастают. В таком сценарии наблюдается более выраженное снижение производства и потребления, а также усиление инфляционного давления. Несмотря на формальную симметрию тарифных ставок, условия торговли продолжают смещаться в пользу США — это отражает структурную асимметрию между степенью открытости экономики США и других стран. Однако в этом случае уже американские потребители несут более высокие потери в благосостоянии по сравнению с домохозяйствами остального мира.

Ключевой фактор, объясняющий такую асимметрию, заключается в различной степени зависимости от внешней торговли. США, будучи высоко интегрированной экономикой, гораздо сильнее зависят от импорта промежуточных и конечных товаров. Соответственно, в условиях тарифной конфронтации США несут непропорционально высокие экономические издержки. Этот вывод подчёркивает важность скоординированных действий со стороны международного сообщества в ответ на протекционистскую политику США.

Иллюстрацией данного эффекта служит альтернативная калибровка модели (см. Рисунок 1), в которой предполагается равный экономический масштаб обеих стран. В таком контрфактическом сценарии падение производства в США значительно слабее по сравнению с базовым вариантом, а торговый баланс и условия торговли не претерпевают существенных изменений. Это наглядно демонстрирует, насколько глубоко влияние торговых шоков зависит от относительных масштабов экономик и степени их интеграции в мировую торговлю.

Альтернативные предположения о цепочках поставок и ценообразовании

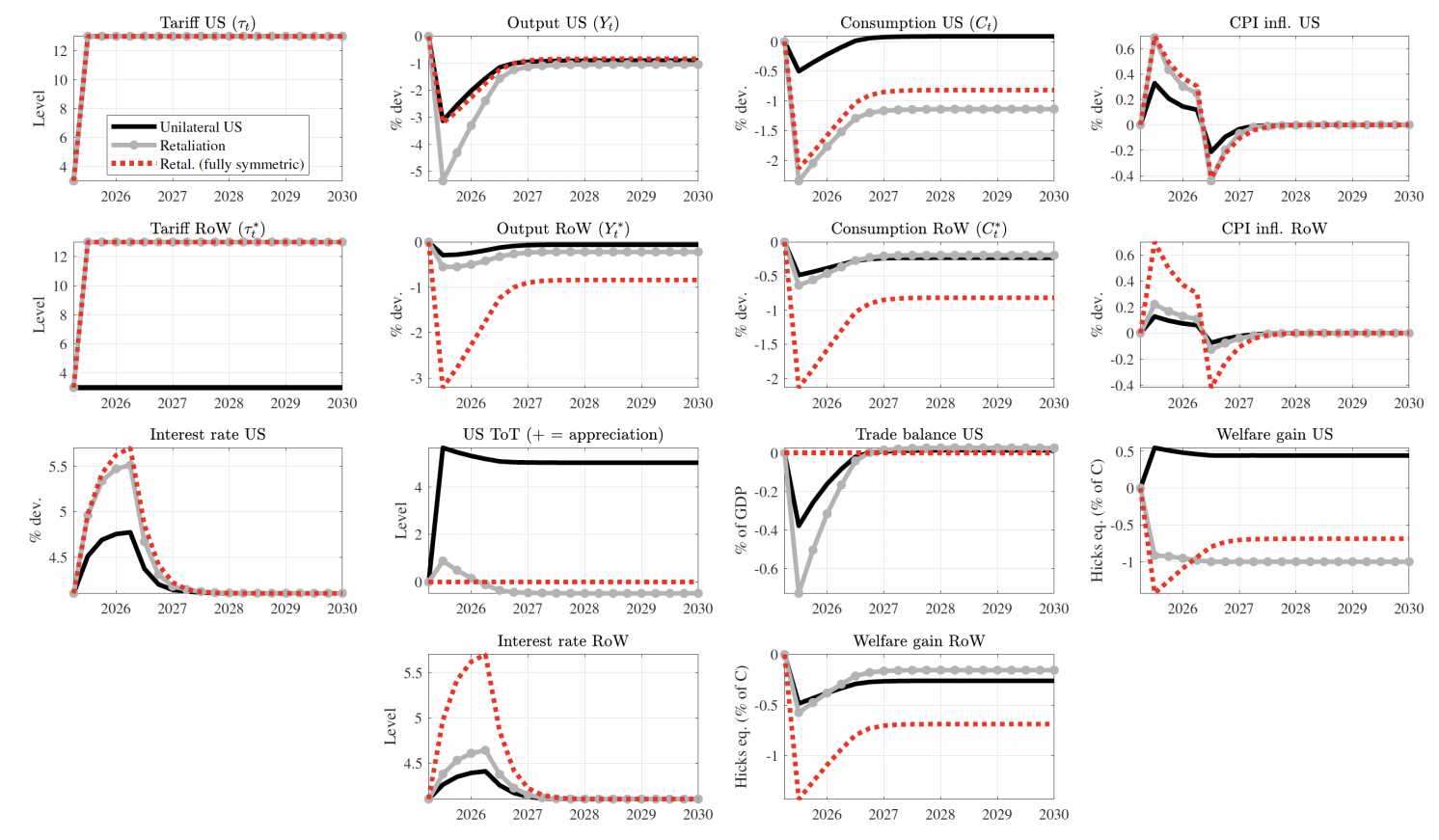

В целях демонстрации значимости отдельных механизмов, встроенных в модель, авторы рассматривают две альтернативные калибровки. Одна из них — сценарий, при котором в производственном процессе полностью исключено использование промежуточных товаров, и выпуск осуществляется исключительно за счёт труда. Результаты данной симуляции представлены на рисунке 2.

Несмотря на то, что качественная динамика ключевых макроэкономических переменных — выпуска, условий торговли и торгового баланса — сохраняется в целом схожей с базовым сценарием, масштабы отклонений существенно меньше. В частности, падение выпуска в обеих экономиках оказывается значительно менее выраженным. Эти результаты наглядно демонстрируют критическую роль промежуточного импорта в современных производственных структурах.

Рисунок 2. Симметричное повышение тарифов на десять процентных пунктов: базовый уровень против отсутствия промежуточных товаров в производстве

Источник: cepr.org

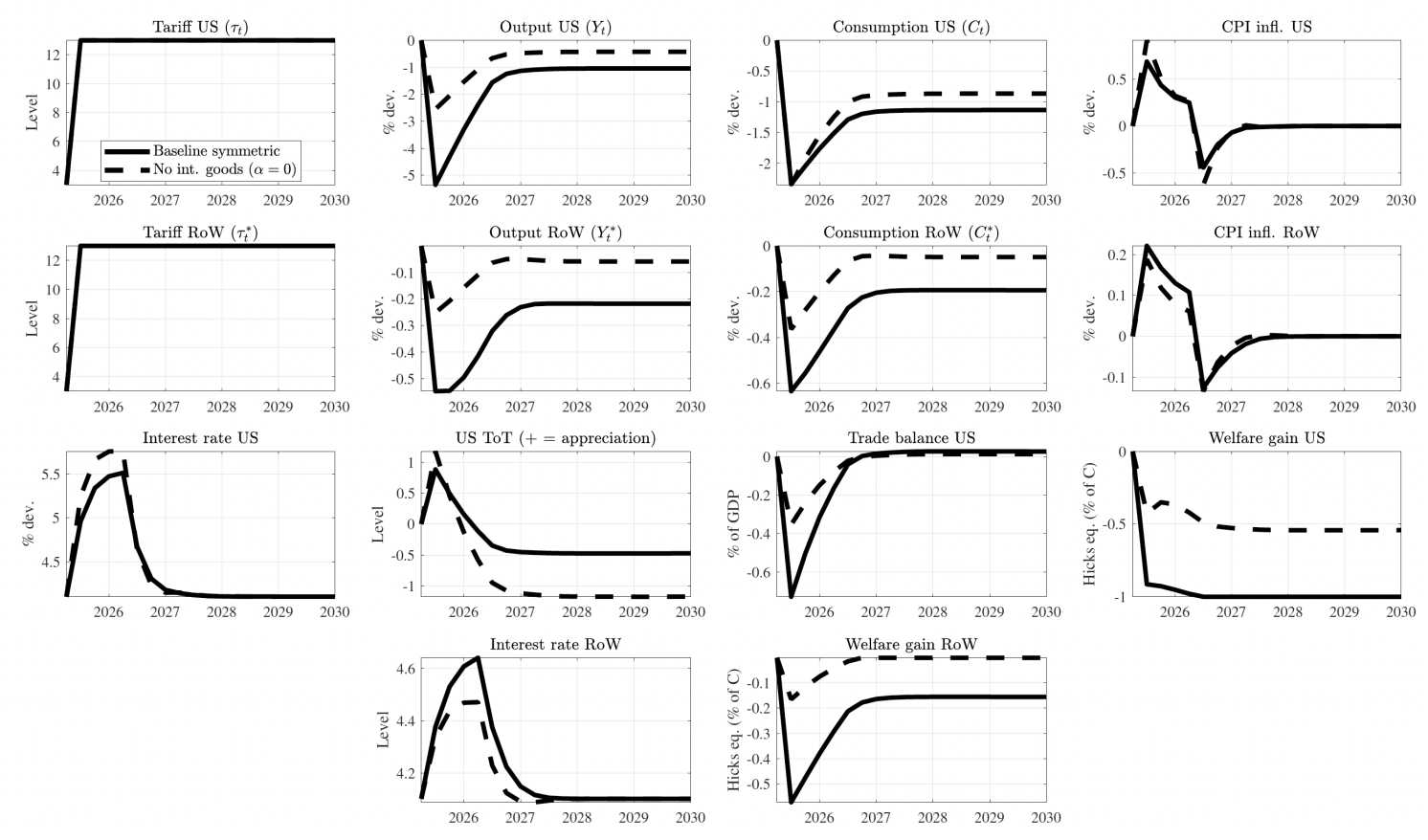

Вторая альтернативная калибровка модели направлена на оценку роли денежно-кредитной политики в процессе адаптации экономики к тарифному шоку. Для акцентирования этого механизма в рамках анализа на рисунке 3 рассматривается сценарий с полностью гибкими ценами, при котором денежно-кредитная политика не оказывает никакого влияния на макроэкономическую динамику — корректировка происходит исключительно через реальные каналы.

Результаты моделирования показывают, что в условиях гибких цен спад производства и потребления в обеих экономиках происходит гораздо более плавно по сравнению с базовым сценарием. Эти показатели сходятся к своим долгосрочным отрицательным значениям без резких колебаний. Однако при этом условия торговли США ухудшаются, что связано с сокращением внутреннего потребления и перераспределением спроса в сторону внутренне ориентированных товаров. Торговый баланс при этом остаётся практически неизменным.

Хотя в долгосрочной перспективе макроэкономические результаты совпадают с базовым вариантом модели, краткосрочные последствия тарифного шока существенно менее выражены в сценарии гибких цен. Это подчёркивает, насколько важно наличие ценовой жёсткости для усиления краткосрочных искажений. Именно неспособность фирм быстро адаптировать цены к изменившимся условиям усиливает отрицательные эффекты тарифной политики в первые периоды после её введения.

Рисунок 3. Симметричное повышение тарифов на десять процентных пунктов: базовая и альтернативная денежно-кредитная политика

Источник: cepr.org

В заключение, авторы исследования рассматривают воздействие повышения тарифов на экономику США и остального мира в различные временные горизонты — через один год и через пять лет после введения мер. Полученные результаты демонстрируют, что краткосрочные эффекты для США оказываются весьма значительными: спад выпуска варьируется от -0,5% до более чем -7% в зависимости от сценария. Инфляционное давление также варьируется: от нуля (в случае полной гибкости цен или эффективной стабилизационной политики центрального банка) до более чем 0,6 процентных пункта при наличии жёстких цен.

Что касается потребительского благосостояния в США, его рост фиксируется исключительно в одностороннем сценарии — то есть при отсутствии ответных мер со стороны остального мира. Во всех прочих случаях потребители в США сталкиваются с умеренными либо значительными потерями в эквиваленте потребления. Практически во всех моделируемых конфигурациях повышение тарифов приводит к ухудшению торгового баланса США и формированию внешнего дефицита.

Воздействие на остальной мир, хотя и более сглаженное, не является несущественным. Через пять лет после введения тарифов экономики сходятся к новым долгосрочным траекториям, отражающим изменение торговых условий. Общая картина сохраняется: направление изменений по выпуску и потреблению остаётся прежним, но амплитуда колебаний снижается за счёт того, что краткосрочные эффекты, в том числе вызванные реакцией денежно-кредитной политики, нивелируются. Производство в США по-прежнему остаётся ниже своего начального уровня — от -0,8% до -3,3% в зависимости от сценария. Потребление также значительно сокращается, за исключением случая одностороннего введения тарифов, где фиксируется незначительное улучшение. Потери в благосостоянии для американских домохозяйств в большинстве сценариев сохраняются на умеренном или высоком уровне.

UTC+00