ГЛОБАЛЬНЫЙ ЭКОНОМИЧЕСКИЙ ПЕРЕЛОМ И ИЗМЕНЕНИЕ МОДЕЛЕЙ ИНВЕСТИРОВАНИЯ

Аналитики обозначили 10 тенденций ПИИ и 3 последствия

Изображение: freepik

Последствия экономических кризисов переплетаются с более широкими и долгосрочными сдвигами в торговле, инвестициях и глобальных цепочках создания стоимости. Во многих отношениях влияние этих долгосрочных тенденций на прямые иностранные инвестиции перевешивает — по крайней мере, на данный момент — влияние разрыва экономики.

Тенденции, обусловленные технологическим прогрессом, изменениями в политике, а также последствиями торговой напряжённости, начавшейся в конце 2017 года, и шок, вызванный пандемией Covid, вызвали дискуссию о риске разворота экономической глобализации. Последующие потрясения, вызванные конфликтами и политической фрагментацией, выдвинули на передний план усиление давления, направленного на глобальный экономический раскол и разрыв связей глобальной цепочки создания стоимости (далее ГЦС) между США и другими развитыми экономиками и КНР.

Основополагающий анализ основан на предыдущих исследованиях, посвящённых конкретным аспектам тенденций в области прямых иностранных инвестиций (далее ПИИ), и в целом согласуется с ними, в частности, с различными недавними изданиями «Отчётов о мировых инвестициях» ЮНКТАД. Однако на сегодня отсутствует полностью интегрированная диагностика, охватывающая как краткосрочные, так и долгосрочные перспективы, а также отраслевые, географические и двусторонние аспекты структуры ПИИ.

В данной статье THE TENGE вкратце объяснил работу авторов Бруно Казеллы, Ричарда Болвейна и Франческо Казалены, в которой освещаются десять трансформационных тенденций в области ПИИ, охватывающих два десятилетия с 2003 по 2023 год. В совокупности эти тенденции имеют далеко идущие последствия для международных производственных структур, а также для глобальных стратегий индустриализации развивающихся стран, основанных на цепочках создания стоимости и ПИИ.

Тройная дивергенция

За последние два десятилетия модели ПИИ адаптировались к трансформационным сдвигам, меняющим экономическую глобализацию в трёх ключевых аспектах.

1. Расхождение между тенденциями ПИИ и ГЦС и тенденциями ВВП и торговли

Исторически тесно переплетающиеся под общей формирующей силой ГЦС, глобальные тенденции в ПИИ и ГЦС, а также в ВВП и торговле с 2010-х годов стали расходиться. В то время как мировой ВВП и торговля продолжают стабильно расти, трансграничные инвестиции и ГЦС переживают долгосрочную стагнацию (тенденция ПИИ №1).

2. Расхождения в тенденциях ПИИ между услугами и производством

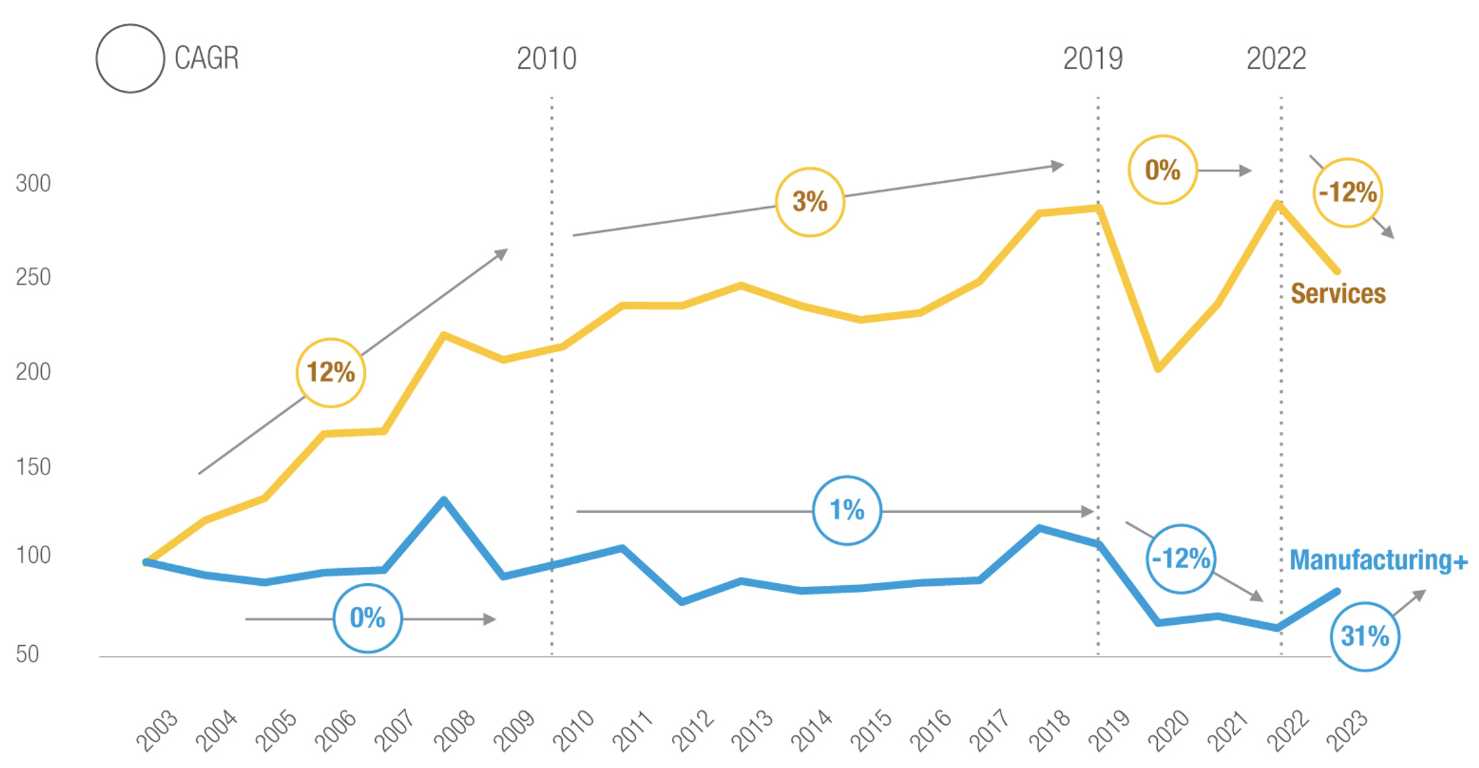

Долгосрочная стагнация ПИИ характеризуется резким расхождением траекторий между быстро растущими инвестициями в сферу услуг (тенденция ПИИ № 2) и сокращением инвестиций в производственную деятельность (тенденция ПИИ № 3) (Рисунок 1). Переход от производства к сфере услуг является частью более широкого изменения роли ПИИ в создании глобальной стоимости, тогда как трансграничные инвестиции перемещаются от центра к двум концам кривой улыбки (тенденция ПИИ №4). Этот серьёзный сдвиг затрагивает как развитые, так и развивающиеся страны, размывая традиционные границы с точки зрения секторального присутствия ПИИ (тенденция №5).

3. Расхождения в тенденциях прямых иностранных инвестиций между Китаем и остальным миром

Доля КНР в трансграничных новых проектах последовательно снижалась на протяжении двух десятилетий, а после пандемии она ускорилась. Несмотря на снижение интереса со стороны транснациональных корпораций к инициированию новых инвестиционных проектов в Поднебесной, страна продолжает сохранять доминирующее положение в мировом производстве и торговле. «Глобальная фабрика Китая» не только не сокращает штаты, но и меняет свою операционную модель с глобально интегрированных на более ориентированные на внутренний рынок производственные сети, сохраняя при этом своё лидерство в мировой торговле (тенденция ПИИ №6).

Рисунок 1. Расходящиеся тенденции ПИИ в обрабатывающей промышленности и сфере услуг

Количество трансграничных новых проектов, индексированных в 2003 г. = 100

Источник: ЮНКТАД, на основе информации Financial Times Ltd, fDi Markets (www.fDimarkets.com)

Примечание. CAGR: совокупный годовой темп роста. Секторальный анализ основан на переменной «Деловая активность» от fDi Markets. «Производство+» включает в себя виды деятельности «Производство» и «Прочие неуслуги». Последняя группа включает следующие категории: строительство, электроэнергетика, добыча полезных ископаемых и инфраструктура

От дивергенции к разрыву

После эскалации торговой войны, которая усилилась после вспышки пандемии и недавнего геополитического кризиса, обострение международной напряжённости превращает дивергенцию в дробление, что приводит к нарушению исторически сложившихся инвестиционных моделей. Раздробленность ассоциируется с повышенной неопределённостью и непредсказуемостью в сфере ПИИ, а также с ограниченными возможностями для стран извлечь стратегическую выгоду из диверсификации (тенденция №7 в сфере ПИИ).

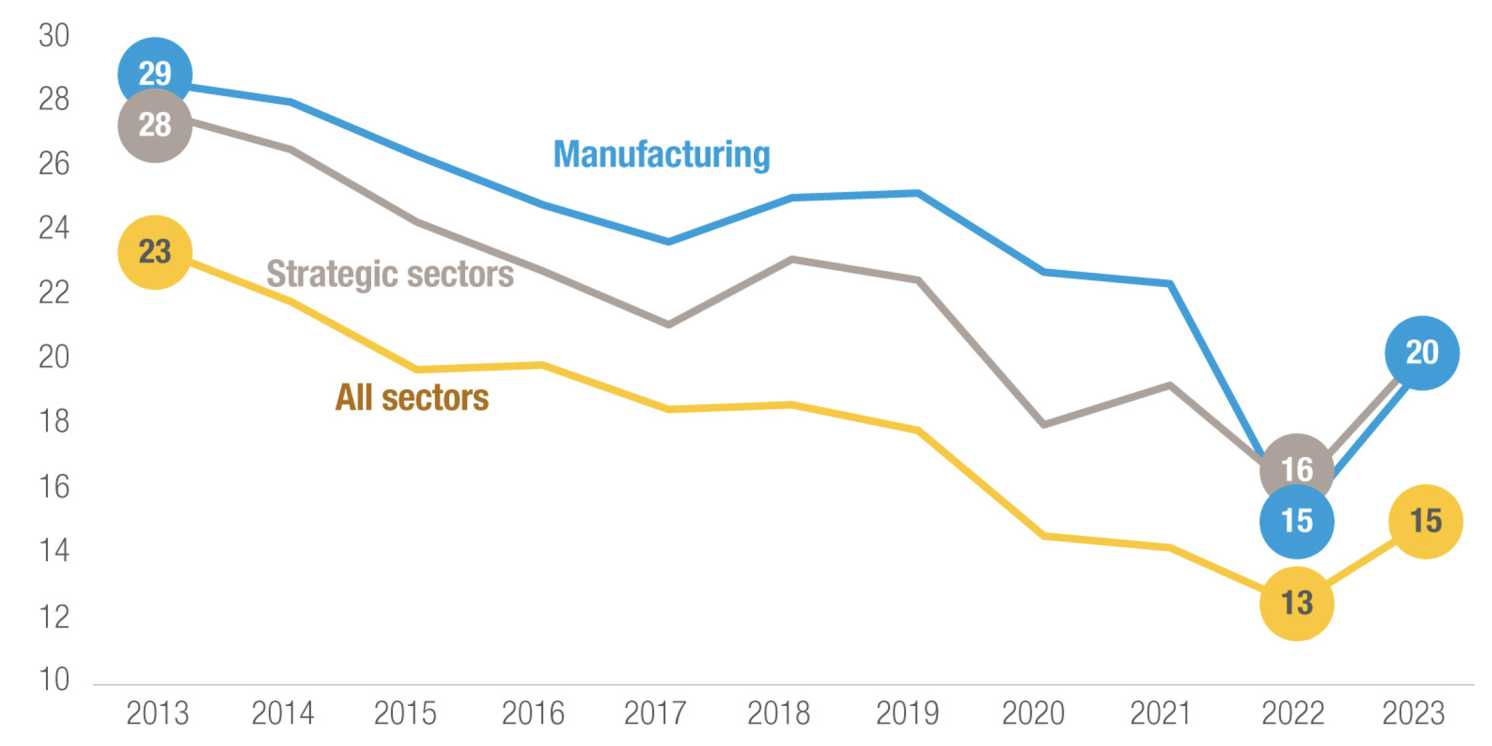

Процесс перелома характеризуется ростом значения геополитики. В целом за период с 2013 по 2022 год доля проектов ПИИ между геополитически удалёнными странами сократилась на 10 процентных пунктов, с 23% до 13% (рис. 2). Таким образом, геополитические мотивы становятся основными факторами, определяющими инвестиционные решения, порой превосходящими традиционные факторы, определяющие ПИИ (тенденция №8).

Рисунок 2. Снижение доли ПИИ между геополитически удалёнными странами

Трансграничные новые проекты между геополитически удалёнными странами в процентах от общего числа

Источник: ЮНКТАД, на основе информации Financial Times Ltd, fDi Markets (www.fDimarkets.com)

Примечание. Классификация «Стратегические отрасли» соответствует МВФ (2023 г.). Оценка геополитического выравнивания основана на моделях голосования в Организации Объединённых Наций (Bailey et al. 2017). Результаты остаются достоверными и при альтернативных определениях геополитических группировок

Стремление к устойчивому развитию, но маргинализация развивающихся стран

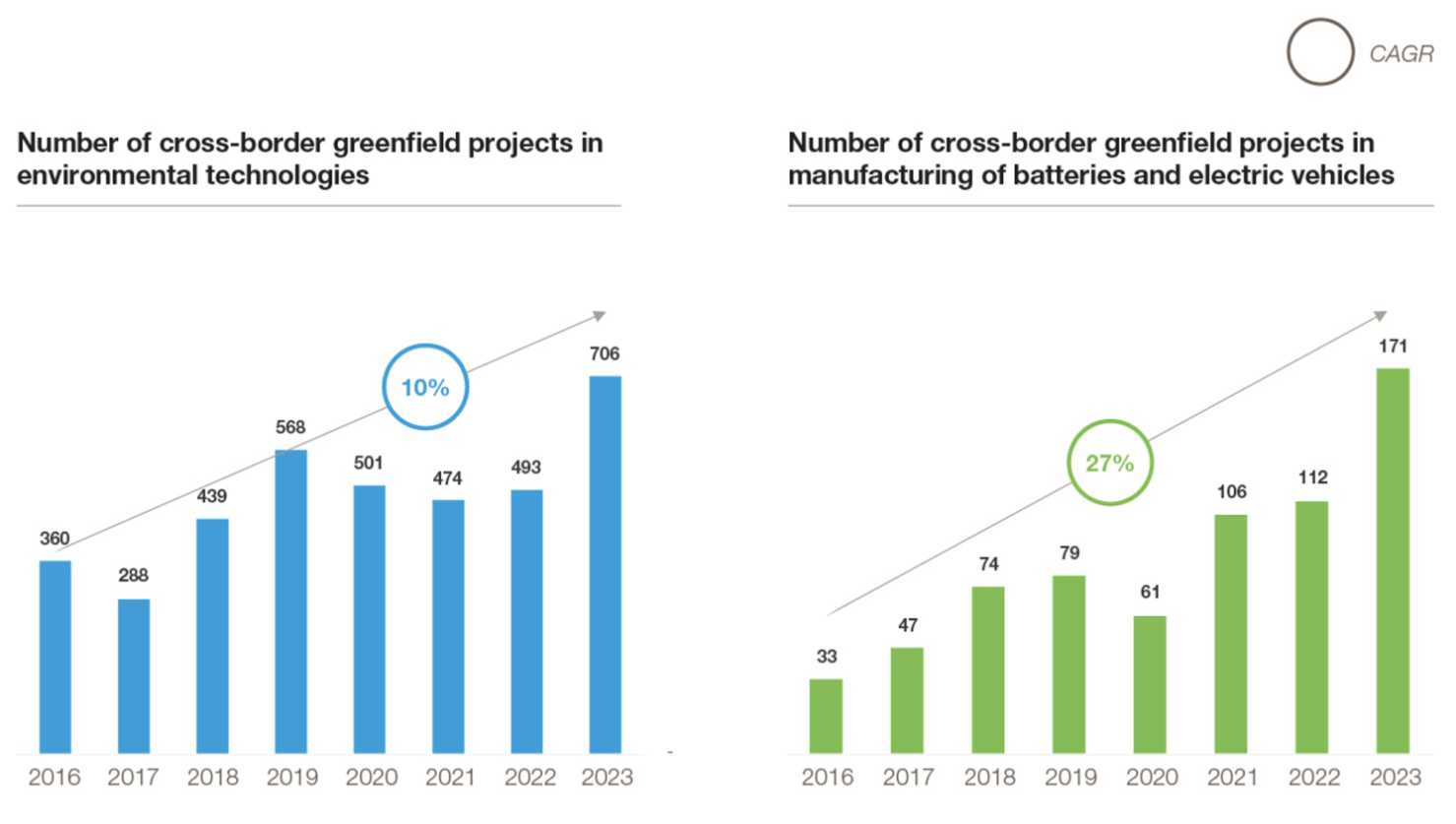

На фоне долгосрочной стагнации инвестиций в производство во всех отраслях количество трансграничных новых проектов в области производства возобновляемой энергии (экологические технологии), а также в производстве аккумуляторов и электромобилей (EV) неуклонно растёт (рис. 3). Императив устойчивого развития и стремление стимулировать инвестиции в достижение Целей устойчивого развития (далее ЦУР) открыли новые возможности для инвестиций в промышленное развитие (тенденция ПИИ №9).

Однако эти новые возможности могут лишь частично компенсировать недостаточный рост ПИИ в других промышленных секторах, имеющих решающее значение для стратегий развития ГЦС. Исторические сдвиги и раскол экономики приводят к снижению доли ПИИ в небольшие развивающиеся и наименее развитые страны. Эта тенденция усугубляет их маргинализацию и уязвимость, поскольку ПИИ всё больше концентрируются в развитых странах и странах с формирующейся рыночной экономикой (тенденция ПИИ №10).

Рисунок 3. Рост «зелёных» ПИИ

Источник: ЮНКТАД, на основе информации Financial Times Ltd, fDi Markets (www.fDimarkets.com)

Примечание. CAGR: совокупный годовой темп роста

Выводы.

Переосмысление связи между ПИИ, ГЦС и развитием

Основываясь на диагностике десяти тенденций прямых иностранных инвестиций, в этой колонке авторы выдвигают три основных последствия для развивающихся стран и их стратегий развития и индустриализации.

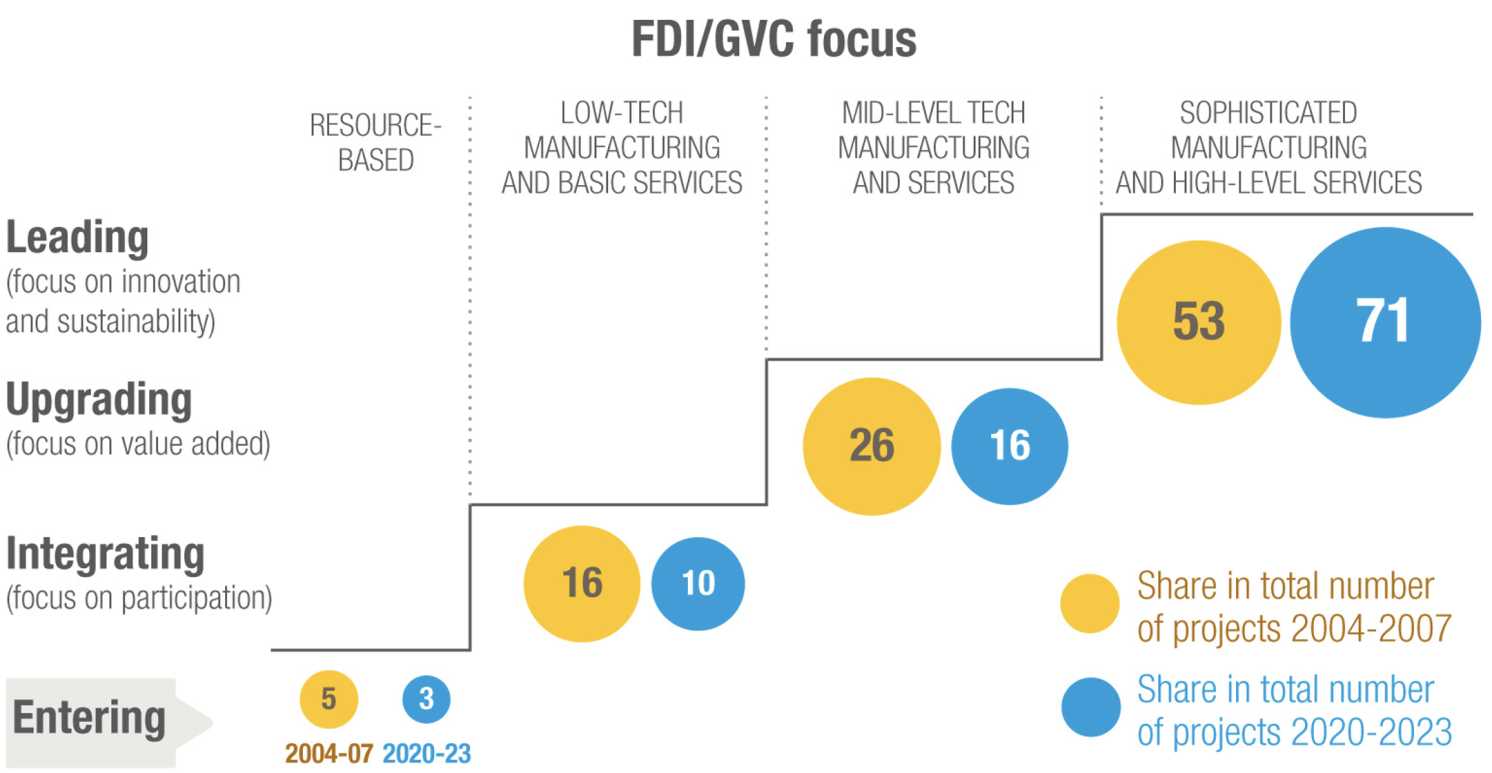

Во-первых, долгосрочная стагнация инвестиций в ГЦС и отраслевые сдвиги в структуре инвестиций в корне меняют парадигму развития, основанную на стимулировании инвестиций в обрабатывающую промышленность и экспортно-ориентированного роста. Эти изменения влияют на перспективы развивающихся стран по расширению участия в ГЦС и постепенному переходу к промышленной деятельности с более высокой добавленной стоимостью. По лестнице развития ГЦС — концепции, разработанной в Докладе о мировых инвестициях ЮНКТАД за 2013 год, — становится всё труднее подниматься, поскольку наименее развитые страны сталкиваются с сокращением инвестиций в обрабатывающую промышленность и уменьшением числа проектов, ориентированных на повышение эффективности и создание более низкой добавленной стоимости, которые можно использовать для участия в ГЦС (рис. 4).

Во-вторых, изменения в структурах источников и направлений инвестиций из-за глобального экономического развала, снижения рисков и тенденций повышения устойчивости могут открыть возможности для некоторых стран, но являются проблемой для большинства. Они не только усиливают последствия долгосрочных тенденций, но и вносят новую сложность в международное производство и увеличивают неопределённость как для инвесторов, так и для разработчиков инвестиционной политики, поскольку геополитические соображения становятся всё более важными определяющими факторами для прямых иностранных инвестиций.

В-третьих, продолжающаяся маргинализация стран, находящихся на более низких уровнях лестницы развития ГЦС, в сочетании с сокращением возможностей в традиционных отраслях с интенсивным использованием ГЦС требует от директивных органов в этих странах активизировать поиск возможностей для продвижения инвестиций в секторах, которые менее зависят от ГЦС. Сюда входят отрасли, в которых рост обусловлен политическими факторами, отличными от тех, которые влияют на общую тенденцию ГЦС. Примечательно, что поощрение инвестиций в экологические технологии и устойчивую энергетику служит ярким примером, хотя и не единственным

Рисунок 4. Лестница развития ГЦС: изменение весов ПИИ

Распределение трансграничных новых проектов по этапам лестницы развития ГЦС, %

Источник: ЮНКТАД, на основе концепции, разработанной ЮНКТАД в «Докладе о мировых инвестициях за 2013 год» (стр. 179–181); доли проекта на основе информации Financial Times Ltd, fDi Markets (www.fDimarkets.com)

Примечание. Классификация проектов по лестнице основана на переменных рынка прямых инвестиций «Деловая активность» и «Кластер»

UTC+00