#ЧИТАЕМКНИГИ. ПРАВИЛА ЛУЧШИХ СЕО

THE TENGE продолжает постоянную рубрику #ЧитаемКниги — полезные, поучительные, важные и просто интересные отрывки из книг.

«Правила лучших CEO» Уильяма Торндайка — это история и принципы работы восьми руководителей успешных компаний. Уоррен Баффет назвал ее первой в списке книг, рекомендованных акционерам Berkshire Hathaway. Автор разрушает многие стереотипы о бизнес-лидерстве. Он утверждает, в частности, что не стоит переоценивать важность харизмы или большого опыта. Многие из описанных в этой книге CEO не обладали ни тем ни другим, что не помешало им стать лучшими.

Уильям Торндайк один из руководителей фонда частных инвестиций. Учился в Гарварде, получил MBA в Стэнфорде, читал лекции в ведущих мировых бизнес-школах, в том числе в INSEAD и LBS. Почти девять лет посвятил изучению опыта самых успешных CEO международных компаний: проанализировал более тысячи финансовых отчетов и провел более сотни интервью с бывшими главами компаний, инвесторами, банкирами, аналитиками Уолл-стрит, CEO конкурентов и, конечно, с героями этой книги.

Отрывок из 8 Главы — Инвестор как СЕО. «Уоррен Баффет и Berkshire Hathaway».

Сложные проценты — это самая мощная сила во Вселенной. Альберт Эйнштейн

Работа СЕО сделала меня лучшим инвестором, и наоборот. Уоррен Баффет

Berkshire Hathaway, текстильная мануфактура с вековой историей, расположенная в Нью-Бедфорде (штат Массачусетс), в течение нескольких поколений принадлежала двум местным семьям — Чейсам и Стэнтонам. В 1965 году она оказалась потенциальным объектом первого недружественного поглощения, причем недружественным оно стало по меньшей мере для 70-летнего СЕО Сибари Стэнтона, который, отказавшись встретиться с крупным инвестором, нажил себе серьезного врага.

В конечном счете компания была приобретена мало кому известным претендентом — 35-летним «вундеркиндом из Небраски» по имени Уоррен Баффет. На тот момент Баффет руководил небольшим инвестиционным товариществом из неприметного офиса в Омахе и не имел прежде опыта управления.

Он очень отличался от магнатов 1980-х, занимавшихся выкупами контрольных пакетов, которые финансировались за счет заемных средств. Во-первых, он не был настроен враждебно и, прежде чем действовать, наладил тесные отношения с семьей Чейс. Во-вторых, он не использовал займов — в общем, не был похож на «корпоративных рейдеров» Гордона Гекко и Генри Крависа.

Баффета привлекла в Berkshire низкая цена актива в сравнении с его балансовой стоимостью. В то время у компании были слабые позиции в очень конкурентном сегменте (производство костюмных тканей) и рыночная капитализация в размере лишь 18 млн долларов.

Впрочем, за этим весьма посредственным стартом последовали беспрецедентные результаты, и если посмотреть на долгосрочную динамику акций, то Баффет может показаться вам жителем другой планеты в сравнении с остальными СЕО. Начав с небольшой текстильной мануфактуры, на сегодняшний день он управляет структурой, рыночная капитализация которой достигла 140 млрд долларов. Баффет купил свою первую акцию за 7 долларов, а сегодня она продается более чем за 120 000.

Как ему удалось совершить столь удивительный прорыв и как прежний опыт работы инвестором сформировал его подходы к управлению Berkshire — все это поистине удивительная история.

Уоррен Баффет родился в 1930 году в Омахе, где у его семьи были глубокие корни. Его дед управлял известным местным бакалейным магазином, отец был брокером на бирже, а позже — конгрессменом. Баффет унаследовал их простые манеры. Он рано проявил склонность к предпринимательству и с шести лет подрабатывал, занимаясь доставкой газет и продавая прохладительные напитки. После недолгого пребывания в школе бизнеса Уортона он окончил Небрасский университет в возрасте 20 лет и стал подавать заявки в школы бизнеса.

Баффета всегда интересовал рынок ценных бумаг. В 19 лет ему попалась на глаза книга The Intelligent Investor, написанная Бенд‐ жамином Грэхемом, которая стала для него чем-то вроде прозрения апостола Павла на пути в Дамаск. После ее прочтения Баффет превратился в инвестора, следующего формуле Грэхема — покупать компании, которые дешевы и продаются с существенным дисконтом к чистому оборотному капиталу (net/nets, как их тогда называли). Он начал применять эту стратегию, инвестируя доходы от своих первых деловых начинаний (порядка 10 000 долларов на тот момент), а после того как получил отказ от Гарвардской школы бизнеса (HBS), поехал в Колумбийский университет, чтобы учиться у Грэхема. Он стал звездой на его курсе и получил отметку «отлично с плюсом» (A+); это был первый случай, когда профессор так высоко оценил студента более чем за 20 лет преподавания.

Окончив учебу в 1952 году, Баффет попросил Грэхема взять его в свою инвестиционную компанию. Его просьбу отклонили, и он вернулся в Омаху, где устроился работать брокером. Первой компанией, которую он рекомендовал клиентам, стала GEICO, занимающаяся автострахованием и продажей полисов госслужащим. Компания изначально привлекла внимание Баффета, поскольку ее президентом был Грэхем. Чем тщательнее он изучал ее, тем больше понимал, что у GEICO есть и конкурентные преимущества, и маржа безопасности (margin of safety) — термин Грэхема для обозначения цены значительно ниже действительной стоимости, которую заплатил бы за актив хорошо информированный покупатель. Баффет инвестировал в GEICO бóльшую часть собственного капитала и предпринял попытку заинтересовать своих клиентов ее акциями. Однако он считал это навязыванием, да и вообще полагал, что брокерское дело довольно далеко отстоит от инвестиционных исследований, которые он полюбил.

Он поддерживал связь с Грэхемом и регулярно делился с ним своими идеями относительно акций. Наконец в 1954 году Грэхем предложил Баффету работу. Баффет переехал в Нью-Йорк и следу‐ ющие два года работал на Грэхема, исследуя формулу net/nets (позднее он использовал яркую аналогию «сигарных окурков», чтобы описать дешевые, часто низкосортные компании). В 1956 году Грэхем отошел от бизнеса, решив сосредоточиться на других сферах своих интересов (в том числе на переводе Эсхила с древнегреческого), а Баффет вернулся в Омаху и собрал небольшое (105 000 долларов) инвестиционное товарищество с друзьями и семьей. Чистая стоимость его собственных активов выросла до 140 000 долларов (сегодня — более 1 000 000 долларов).

В следующие тринадцать лет Баффет достиг невероятных успехов, заметно опережая по доходности индекс S&P каждый год без исключения и не привлекая заемных средств (см. табл. 8.1). Как правило, эти результаты достигались благодаря использованию методов Грэхема по глубокой оценке активов. Однако в середине 1960- х Баффет сделал две крупные инвестиции (American Express и Disney), которые не соответствовали критериям Грэхема, что предвещало серьезный сдвиг в его инвестиционной политике в сторону компаний более высокого уровня с существенными барьерами для конкурентов.

В 1965 году Баффет приобрел контрольный пакет Berkshire Hathaway через Buffett Partnership, которым продолжал управлять еще четыре года. Товарищество неизменно показывало великолепные результаты, но в 1969-м (в том же году Генри Синглтон прекратил делать приобретения в Teledyne) Баффет резко распустил его в условиях высоких цен бычьего рынка конца 1960-х. Тем не менее он все же сохранил свою долю в Berkshire, видя в ней потенциальное средство для будущей инвестиционной активности.

После покупки контрольного пакета Berkshire Баффет назначил нового СЕО, Кена Чейса. В первые три года под его руководством компания генерировала денежные потоки в размере 14 млн долларов. Чейс сократил товарные запасы и продал излишки техники и оборудования, благодаря чему бизнес испытал редкий циклический рост доходности. Львиная доля этого капитала была использована на приобретение National Indemnity, нишевой страховой компании, которая принесла колоссальные суммы в виде свободного резерва, полученного от страховых взносов и созданного для компенсации потерь и расходов. Баффет очень эффективно инвестировал эти средства, купив и обращающиеся на рынке ценные бумаги, и компании в 100%-ной собственности (включая Omaha Sun, еженедельную газету в Омахе), и банк в Рокфорде (штат Иллинойс).

В то же время за пределами Berkshire Hathaway Баффет начал тесно сотрудничать с Чарли Мангером — еще одним уроженцем Омахи, блестящим юристом и инвестором, который обосновался на Западном побережье и был доверенным лицом Баффета. К началу 1980-х Мангер и Баффет официально оформили свое партнерство в Berkshire, а Мангер получил пост вице-президента.

В 1970-х и начале 1980-х в годовых отчетах Berkshire постоянно звучали инфляционные опасения. Согласно общепринятому тогда мнению твердые активы (золото, древесина и т. п.) служили наиболее эффективной страховкой от инфляции. Однако Баффет, находясь под влиянием Мангера и отступив от традиционного подхода Грэхема, пришел к иному выводу. Он считал, что компании с низкой потребностью в капиталовложениях и способностью повышать цены могут лучше противостоять инфляции.

Это побудило Баффета вкладывать деньги в бренды потребительских товаров и медиасобственность — компании с франшизами, доминирующей позицией на рынке или известными марками. Наряду с изменениями в требованиях к инвестициям был сделан еще один важный шаг — сдвиг в пользу более долгих периодов владения активами, что позволяло начислять в долгосрочном периоде сложные проценты на инвестиционную стоимость до уплаты налогов.

Значимость этих изменений переоценить трудно. Посредине своей карьеры Баффет переключился с проверенного подхода к капиталовложениям, основанного на анализе балансовых показателей и материальных активов, к совершенно иным методам. Теперь он смотрел на компании с точки зрения их перспектив, отчетов о прибылях и убытках и трудно поддающихся количественному анализу активов, таких как бренды и доля рынка. Чтобы определить маржу безопасности, Баффет полагался теперь на дисконтированные денежные потоки и стоимость частного рынка, а не чистый оборотный капитал, столь любимый Грэхемом. Все это напоминало скандальный переход Боба Дилана, примерно в то же время, с акустической гитары на электрическую.

Этот «тектонический сдвиг» привел к изменению структуры страховых портфелей Berkshire, где наблюдалось увеличение доли медиакомпаний и производителей брендовых потребительских продуктов. К концу десятилетия переход завершился, и портфель Баффета стал включать прямое право собственности на компанию See’s Candies и газету Buffalo News, а также большую долю в Washington Post, GEICO и General Foods.

В первой половине 1980-х Баффет сосредоточился на добавлении в портфель компаний, находящихся в 100%-ной собственности. Он купил Nebraska Furniture Mart за 60 млн долларов в 1983 году и Scott Fetzer, конгломерат нишевых промышленных компаний, в 1985-м за 315 млн долларов. В 1986 году он сделал крупнейшую на тот момент инвестицию, передав своему другу Тому Мерфи, СЕО Capital Cities, 500 млн долларов на покупку ABC. Баффет и Berkshire в итоге владели 18% объединенной компании, и это стало третьим его «постоянным» пакетом акций наряду с GEICO и The Washington Post Company.

К 1987 году, накануне октябрьского обвала рынка, Баффет продал все акции в своем портфеле страховых компаний, за исключением трех основных позиций. После сделки с Capital Cities Баффет больше не инвестировал на открытом рынке до 1989 года, когда объявил о самой крупной инвестиции в истории Berkshire: он вложил сумму, равную одной четвертой балансовой стоимости Berkshire, в Coca-Cola Company, купив 7% ее акций.

В конце 1980-х Баффет сделал небольшие инвестиции в конвертируемые привилегированные акции в таких публичных компаниях, как Salomon Brothers, Gillette, US Airways и Champion Industries. Выплачиваемые по ним дивиденды имели преимущества с точки зрения налогообложения, а сами бумаги обеспечивали хорошую доходность и возможность ее увеличения (благодаря конвертации в обыкновенные акции), если компании показывали хорошие результаты.

В 1991 году Salomon Brothers оказалась в центре большого финансового скандала — ее обвинили в установке цен на правительственных аукционах казначейских векселей, и Баффета попросили занять пост СЕО, чтобы помочь компании справиться с кризисом. Он посвятил этому проекту немногим более девяти месяцев, интенсивно взаимодействуя с регулирующими органами. Затем он назначил в Salomon нового СЕО и попытался оптимизировать запутанную программу компенсаций в компании. В итоге Salomon Brothers выплатила относительно небольшую мировую и в конечном счете вернулась к своему прежнему состоянию. В конце 1996 года Salomon была продана Travelers Corporation Сэнди Уэйлла за 9 млрд долларов, что дало значительную премию к инвестиционным затратам Баффета.

В начале 1990-х Баффет продолжил делать выборочные инвестиции на открытом рынке, включая крупные доли участия в Wells Fargo (1990 год), General Dynamics (1992 год) и American Express

виртуозностью, и See’s стала важным элементом успеха Berkshire. (Интересно, что цена приобретения не сыграла ключевой роли в создании денежного потока: если бы Баффет и Мангер заплатили вдвое больше, доходность все равно была бы привлекательной и составила 21%.)

(1994 год). За десять лет Баффет еще раз сместил фокус на приобретения; кульминацией стали две значительные сделки в страховом сегменте: покупка за 2,3 млрд долларов в 1996 году половины GEICO и приобретение перестраховочной фирмы General Re в 1998 году за 22 млрд долларов (акциями Berkshire), ставшее крупнейшей сделкой в истории компании.

В конце 1990-х — начале 2000-х годов Баффет периодически покупал частные компании. Многие из них, включая Shaw Carpets, Benjamin Moore Paints и Clayton Homes, не были в особом почете после террористической атаки на башни-близнецы 11 сентября. Он также сделал серию крупных инвестиций в электроэнергетику через MidAmerican Energy (совместный бизнес с другом из Омахи Уолтером Скоттом, бывшим СЕО Kiewit Construction).

Баффет активно инвестировал и за пределами традиционных рынков акций. В 2003 году он сделал крупную (на 7 млрд долларов) и весьма прибыльную ставку на мусорные облигации. В 2003–2004 годах сыграл против доллара на солидные 20 млрд долларов, а в 2006- м объявил о первом международном приобретении Berkshire — покупке за 5 млрд долларов израильской Istar, ведущего производителя режущих инструментов и лезвий, который стал процветающей компанией, войдя в состав Berkshire.

Затем наступил период бездействия, который был прерван финансовым кризисом, разразившимся после краха Lehman Brothers. В этот момент Баффет вошел в наиболее активный инвестиционный период своей карьеры, достигнув высшей ее точки с покупкой крупнейшей в стране железной дороги Burlington Northern Santa Fe в начале 2010 года с общей оценкой в 34,2 млрд долларов.

Итак, приведем цифры. С июня 1965 года, когда Баффет возглавил Berkshire, и до 2011 года совокупные темпы роста стоимости акций компании составили 20,7%, оставив далеко позади индекс S&P 500 с его показателем 9,3% (см. рис. 8.1). Доллар, инвестированный во время вступления Баффета в должность, через 45 лет стоил бы 6265 долларов. (Доллар, инвестированный в те времена, когда Баффет купил свою первую акцию, стоил бы более 10 000 долларов.) Цена того же доллара, инвестированного в S&P, составила бы лишь 62 доллара.

Во времена Баффета компания Berkshire опередила по уровню доходности S&P в 100 раз, оставив далеко позади GE эры Уэлча и всех конкурентов.

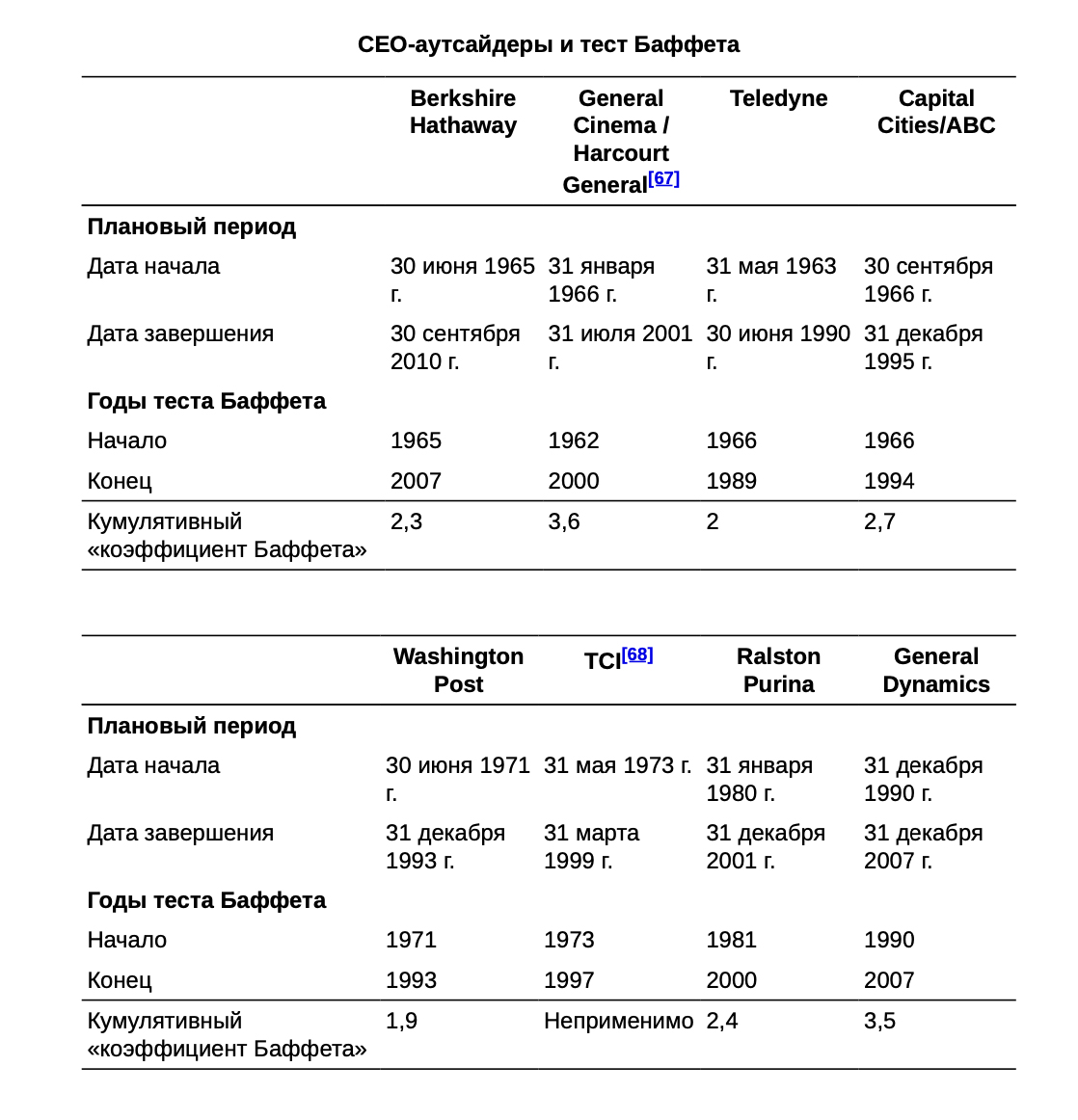

Бонус. Тест Баффета

Уоррен Баффет предложил простой тест на умение распределять капитал: принес ли СЕО по меньшей мере один доллар на каждый доллар нераспределенной прибыли за время своей работы? Тест Баффета отражает в одной цифре коллективную мудрость и глупость при принятии решений за период карьеры. Этот тест сложнее, чем кажется, но СЕО-аутсайдеры выдержали испытание с честью, как показывает таблица.

UTC+00