#ЧИТАЕМКНИГИ. СТИХИЙНЫЕ БЕДCТВИЯ И ТЕХНОГЕННЫЕ КАТАСТРОФЫ

THE TENGE продолжает постоянную рубрику #ЧитаемКниги — полезные, поучительные, важные и просто интересные отрывки из книг.

Эффективное предотвращение бедствий не может опираться на одну-единственную меру или примитивный лозунг. Изучив вопрос о предотвращении разрушений и гибели людей во время «стихийных» катаклизмов, коллектив авторов этой книги из Всемирного Банка пришли к выводу, что правительства и коммерческие организации могут приложить значительно больше усилий для предотвращения бедствий и эти предупредительные меры часто оправдывают затраты, которые могут быть вовсе не так велики, как принято считать. Книга убедительно доказывает, что усилия по предотвращению бедствий не обязательно влекут повышение затрат. Иногда достаточно наладить прогнозирование погоды и вовремя оповещать людей о надвигающейся опасности.

Сейчас книгу уже нельзя купить в бумажном издании. В качестве исключения и только для ознакомления предлагаем книгу полностью. Кажется, она очень пригодится нашему правительству уже вчера.

Как правительство может предотвратить бедствия?

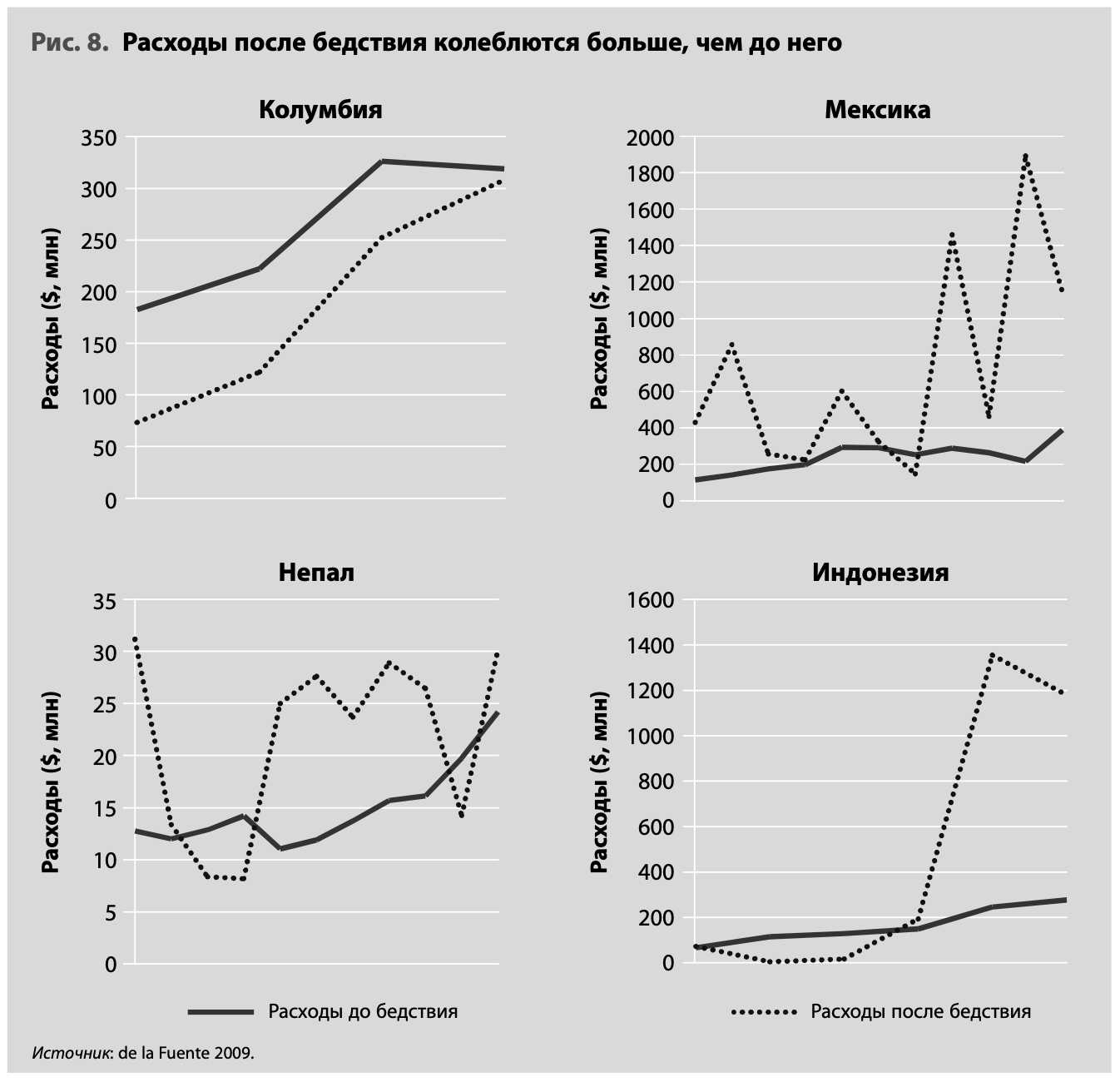

Правительства могут помочь эффективному предотвращению бедствий, но не всегда справляются с этой задачей. Трудно измерить, сколько правительство тратит на предупредительные меры, так как такие затраты не выделены в отдельную статью бюджета. Подробный анализ ситуации в Колумбии, Индонезии, Мексике и Непале показал, что везде, кроме Колумбии, расходы на ликвидацию последствий бедствия превышают расходы на его предотвращение. Это не означает, что средств выделяется «слишком мало», поскольку трудно однозначно определить расходы, которые относятся к предупредительным мерам, и еще труднее определить адекватные размеры таких расходов.

Нередко эффективные предупредительные меры являются интегральной частью иных статей расхода (например, средств, потраченных на дамбы), а текущее обслуживание и ремонт (покраска мостов для защиты от коррозии и последующего разрушения) и инвестиции в нематериальные активы (регистрацию обветшавших строений) позволяют получить огромную выгоду. Почему же этого не происходит и кто определяет правительственные расходы? Кое-кто утверждает, что политики недальновидны, но конкуренция за голоса избирателей, как и любая другая конкуренция, обычно позволяет общественности получить желаемое. В США избиратели более благосклонно относятся к расходам на помощь после бедствий, а не на предупредительные меры, что наводит на мысль о том, что именно избиратели, неправильно оценивая факторы риска, оказываются недальновидными. Это не противоречит тому обстоятельству, что прозорливые избиратели скептически относятся к способности политиков эффективно предотвращать бедствия (и, возможно, для этого скепсиса есть основания).

Правительствам непросто трансформировать расходы в эффективные предупредительные меры, и здесь полезным инструментом является анализ выгод и затрат, — хотя его следует использовать осмотрительно. Выгоды от предотвращения бедствий преуменьшаются, если человеческая жизнь ценится слишком низко, однако понимание ее ценности имеет огромные нравственное и этическое значение. Большая часть расходов правительства, особенно расходы на предотвращение бедствий, дают неоднозначные результаты: защищая одну группу населения, дамба может повысить риск наводнений для другой. Анализ выгод и затрат в неявном виде придает значение тем или иным результатам, и хотя они могут изменяться явным образом, у чиновников нет морального права принимать решения в одностороннем порядке. Такие решения требуют политического консенсуса, который возможен в стране с развитыми институтами.

Анализ выгод и затрат представляет собой инструмент ранжирования возможных вариантов, а не рог изобилия, из которого сыплются идеи. Богатые страны предотвращают бедствия более успешно, поскольку там есть развитые институты, которые надзирают за решениями правительства. Такой надзор должны осуществлять не только законодательные органы власти. А участие широких масс не позволяет правительству скрывать ничего из того, что оно знает и делает, — прозрачность относится не только к решениям, но и к процессу в целом — и заставляет его поощрять (а не терпеть) разнообразные точки зрения.

В данном отчете выявлены три статьи расходов, желательных для предотвращения бедствий. Сигналы раннего предупреждения могут спасти жизнь людей и имущество. В прогнозировании погоды достигнут большой прогресс, но немногие страны пользуются этими достижениями в полной мере. Отчет рассказывает о новых разработках в этой сфере, показывая, как небольшое повышение расходов при их правильном распределении — и международном обмене данными в режиме реального времени — может принести пользу многим странам.

Жизненно важные объекты инфраструктуры, которые функционируют во время и после бедствия, уменьшают число человеческих жертв и ущерб имуществу. Хотя необходимо качественно проектировать, строить и обслуживать любые составляющие инфраструктуры, выделение категории «жизненно важных» объектов позволяет правительству уделять им особое внимание. Отнесение к данной категории тех или иных объектов зависит от конкретной ситуации и факторов риска. Выражение «жизненно важный» не определяет значимость этих объектов в нормальное время; их выбор требует вынесения информированного суждения.

Природозащитные зоны способны уберечь людей от тех или иных опасных природных явлений с учетом физических ограничений. Леса и заболоченные земли плохо защищают от сильных наводнений, если почва уже насыщена влагой. Полоса мангрового леса шириной несколько сотен метров может снизить разрушения от небольшого цунами, но не спасет от мощного. Оберегать окружающую среду дешевле, чем восстанавливать, но трудно понять, что именно следует сохранить, поскольку развитие предполагает изменения, а многие изменения оказываются непредвиденными. При этом сторонники защиты природы могут преувеличивать ее преимущества при анализе выгод и затрат: тщательный анализ важен, но достаточно труден. Здесь тоже могут помочь развитые социальные институты — когда за происходящим наблюдает много людей и задает соответствующие вопросы, это положительно отражается на результатах. Если правительство делает известную ему информацию общедоступной, а свои решения прозрачными, это непременно принесет плоды.

Страхование и преодоление последствий

Принимая предупредительные меры, люди не пытаются защититься от всех рисков, сделать это попросту не в их власти. Страхование и другие меры (займы, средства, отложенные на черный день, денежные переводы) могут смягчить удар в случае стихийного бедствия. И хотя эти меры планируются для того, чтобы воспользоваться их результатами постфактум, они тоже влияют на предотвращение бедствий и рассматриваются с этой точки зрения.

При страховании риски передаются тому, кто готов взять их на себя. Несомненно, это расширяет возможности выбора индивида, а следовательно, повышает его благополучие, но смягчение удара лишает его стимула принимать предупредительные меры, если страховая премия не учитывает их наряду с риском. Кроме того, премия должна покрывать расходы на ведение дел, маркетинг и контроль ситуации. Многие отказываются от страхования, если премия слишком высока, поэтому коммерческое страхование распространяется на ограниченный спектр рисков и развивается только в тех странах, где достаточно желающих застраховаться. Параметрическое страхование, при котором возмещение определено заранее и нет нужды оценивать размеры нанесенного ущерба, частично снижает затраты на контроль ситуации. Однако такие схемы не слишком распространены в развивающихся странах, отчасти из-за отсутствия подробных данных о частоте и интенсивности опасных природных явлений и об активах, которые подвергаются их воздействию.

Страхование всегда требует участия со стороны правительства как регулятора, как поставщика услуг (во многих странах) или как перестраховщика, а это неизбежно вносит в него политическую составляющую. Это обстоятельство часто порождает как попытки снизить премию за счет дотаций (что происходит при страховании от наводнений в США), так и обратное явление — страховщиков поощряют поддерживать высокий уровень премий, не допуская конкуренции в своей среде. Неадекватная премия имеет неблагоприятные последствия, которые трудно исправить в дальнейшем: слишком низкие премии стимулируют строительство в зонах повышенного риска (загородные летние дома во Флориде).

Ответ на вопрос, следует ли правительству страховаться от бедствий, не столь однозначен, как кажется на первый взгляд, — для того чтобы не остаться без средств после бедствия, существуют альтернативные варианты, например создание резервных фондов или займы. Многие правительства уже обременены долгами, но даже тем, у кого долги невелики, порой бывает трудно брать ссуды в момент острой нужды. Хотя частные лица стремятся избегать риска, у некоторых правительств, действующих от их имени, есть веские основания придерживаться нейтрального отношения к риску. Правовой субъект, нейтральный в отношении риска, будет покупать страховку лишь в том случае, если премия будет ниже, чем вероятность ожидаемых убытков (которые не оставят ничего, чтобы покрыть затраты страховщика). Это является доводом против приобретения правительством коммерческой страховки. Однако масштабные бедствия, сопоставимые с размерами экономики в целом (как на Карибских островах, где никогда не известно, какой остров примет на себя удар), заставляют некоторые правительства избегать рисков, и в этом случае страхование может оказаться полезным.

Карибский фонд страхования риска катастроф (Caribbean Catastrophe Risk Insurance Facility), который работает с катастрофическими рисками в данном регионе, помогает странам приобретать более дешевые страховые полисы. Цены, предлагаемые страховыми компаниями, могут отличаться от цен на рынках капитала, и сравнение этих цен позволяет сэкономить немалые средства, как обнаружила Мексика при выпуске катастрофных облигаций. Всемирный банк разработал механизм отсроченного кредитования на случай риска катастроф (Catastrophe Risk Deferred Drawdown Option) — он представляет собой ссуду, которая выплачивается быстро, чтобы немедленно обеспечить наличные средства правительству-заемщику, объявившему чрезвычайное положение.

То, что нельзя предотвратить или от чего нельзя застраховаться, приходится преодолевать своими силами. За сотни лет сформировалось множество разнообразных механизмов преодоления последствий бедствий («неформального» — не рыночного — страхования), многие из которых являются неотъемлемой частью обычаев и традиций. Отдельные лица и группы людей из-за рубежа отправляют денежные переводы тем, кого они знают, и количество таких переводов резко возрастает после бедствия, даже когда последнее не освещается в СМИ. Эти средства поступают быстро и помогают людям справиться с бедой.

Хотя обычно денежные переводы тратятся на потребительские товары длительного пользования, некоторые используют их, чтобы улучшить качество жилья, сделав свой дом более прочным. Это может рассматриваться как предупредительная мера, хотя ситуация складывается по-разному. В Турции спустя 13 лет после землетрясения в Джедизе в 1970 г., территория была усыпана обломками домов из железобетона с некачественной арматурой — в основном местные жители построили их на средства родственников, проживающих в Германии. Чтобы строить безопасные здания, нужны более совершенные строительные практики. Но не все, кто нуждается в помощи, получают денежные переводы, и порой для таких поступлений возникают помехи, которые может устранить правительство (контроль движения капитала, двойные обменные курсы). Денежные переводы от частных лиц способствуют развитию банковских учреждений и систем перевода средств, что укрепляет коммерческие связи региона с другими частями страны и мира.

Свою роль в предотвращении бедствий играет и помощь, однако она может стать палкой о двух концах: гарантированная помощь порождает опасность дилеммы «доброго самаритянина». Некоторые наблюдатели отмечают, что программы донорской помощи могут действовать расхолаживающе, к примеру, лишая страну стимула создавать собственные системы социальной защиты. Никарагуа отказалась заниматься программой индексации погоды, после того как эта программа была оценена на мировом рынке перестрахования; при этом она ссылалась на международную помощь после урагана «Митч» в 1998 г. как на свидетельство надежных альтернатив. Ряд новых, хотя и не слишком убедительных данных говорит о том, что помощь пострадавшим при бедствиях снижает объем предупредительных мер. Впрочем, было бы несправедливо винить в пренебрежении предупредительными мерами только те страны, которые страдают от бедствий. Так, Мозамбик, предвидя крупные наводнения в 2002 г., попросил у доноров $2,7 млн на предупреждение бедствий, но получил лишь половину этой суммы, хотя на помощь пострадавшим в этих наводнениях впоследствии было выделено $100 млн и еще $450 млн — на восстановление и реконструкцию.

Однако активные и энергичные сообщества используют помощь вполне рационально. При этом донорам следует иметь в виду, что их действия могут иметь негативные последствия. Правительства стран, получающих помощь, могут сделать очень многое, чтобы избежать ненужных трат при неожиданном притоке нескоординированной помощи или помощи, оказанной неадекватным образом.

UTC+00