ИНВЕСТИЦИИ НА ГОСУДАРСТВЕННЫХ РЕЛЬСАХ

Государство усиливает роль в капитальных вложениях, тогда как частный сектор сокращает горизонты и смещает фокус к освоению бюджетных заказов.

Источник: БНС

За январь-октябрь 2025 года объём инвестиций в основной капитал вырос на 13,1% и достиг ₸16,0 трлн. Несмотря на сохраняющиеся двузначные темпы, в динамике инвестиций прослеживается явное замедление по сравнению с пиковыми значениями июня. По-прежнему основная доля капитальных инвестиций приходится на строительство и реконструкцию, чья доля составила 67,5% от итого инвестиций в основной капитал (68% в сентябре, 66% в декабре 2024 года).

Однако сам годовой рост затрат на работы по строительству и капитальному ремонту зданий и сооружений, которое ранее поддерживало бурный рост инвестиций в основной капитал, постепенно стабилизировался с 21,3% г/г в июле до 17,1% г/г на конец октября.

Поддерживать высокие темпы за счёт постоянного наращивания строительства без запуска новых государственных проектов становится всё сложнее. Отрасль в значительной степени зависит от бюджетных заказов, и при отсутствии дополнительного финансирования и рыночных инициатив, динамика инвестиций закономерно замедляется.

Кроме того, отмечается и сокращение инвестиций в сегменте операций с недвижимостью. В предыдущие годы этот сегмент в значительной степени опирался на строительный бум, ипотечную активность и активное участие государства в жилищных программах. Сегодня крупные проекты подходят к завершению, а масштаб новых ограничен. По мере стабилизации рынка недвижимости и нормализации спроса инвестиционная активность в секторе снижается.

Одновременно усиливаются внутренние структурные перекосы. На фоне замедления в промышленности и строительстве сельское хозяйство демонстрирует одно из самых высоких темпов роста капитальных вложений. В частности, благодаря обширным мерам субсидирования и поддержки.

Также в октябре, несмотря на стабилизацию сегментов, ранее выступающих основными драйверами роста, отмечается резкий рост в остальных преимущественно государственных сегментах, что пока ещё позволяет удерживать годовые темпы роста на двузначном уровне.

Это такие сегменты как: деятельность в области административного и вспомогательного обслуживания +7.9 п.п. за месяц, государственное управление и оборона; обязательное социальное обеспечение +10 п.п., здравоохранение и социальное обслуживание населения +6.5 п.п. за месяц, искусство, развлечения и отдых +2.4 п.п. за месяц.

Доля бюджетных средств в финансировании инвестиции в основной капитал за десять месяцев 2025 года увеличилась до 22,8% против 19,6% годом ранее. Одновременно доля собственных средств предприятий сократилась до 62,9% (65,8% годом ранее).

Источник: данные БНС, расчёты THE TENGE

В долгосрочной перспективе при доминировании бюджетных инвестиций потенциал расширения предприятий будет снижаться, а экономика всё более зависеть от способности государства поддерживать прежние темпы расходов.

Источник: БНС

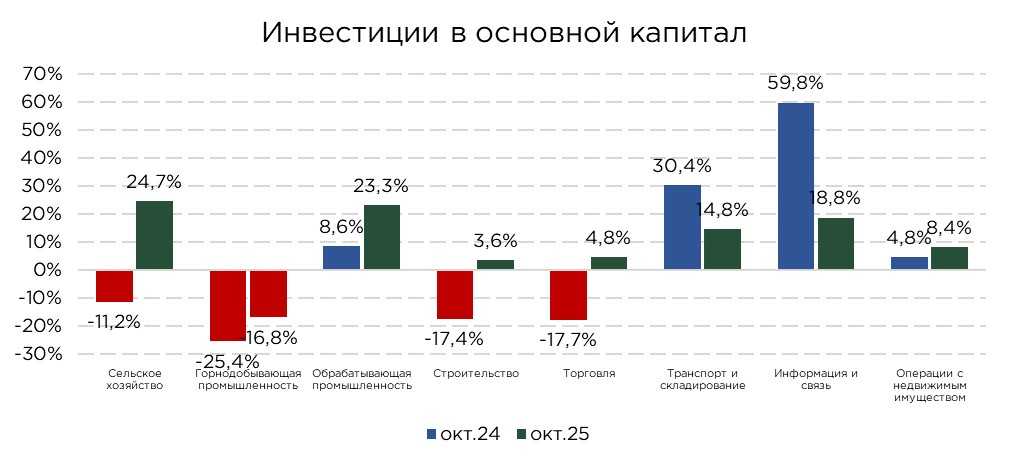

На промышленный сектор по итогам десяти месяцев приходится 38% всех инвестиций в основной капитал. Инвестиции в промышленность выросли на 8,6%, ускорившись после сентябрьских 7,2%. Однако внутри сектора наблюдается структурная неоднородность: обрабатывающая промышленность демонстрирует сильный прирост (+23,3%), тогда как горнодобывающая отрасль фиксирует существенное сокращение инвестиций на 16,8%.

Кроме того, в подсекторах – снабжение электроэнергией, газом, паром, горячей водой и кондиционированным воздухом, инвестиции выросли на 57,2%, а сектор водоснабжения увеличил вложения на 37,1%. Подобная динамика является прямым отражением активизации государственных капитальных вложений. После ряда инфраструктурных инцидентов прошлых лет, государство усилило приоритетность обновления коммунальной инфраструктуры, стремясь снизить риски социальных кризисов. Данные отрасли становятся центром инвестиционной политики государства, поскольку частный сектор традиционно имеет ограниченную заинтересованность в подобных капиталоёмких и низкомаржинальных проектах.

Снижение инвестиций в горнодобывающей промышленности связано главным образом со снижением вложений в добычу нефти (-31,8%). При этом, текущий рост экономики во многом обеспечивается расширением нефтедобычи. В целом, сокращение инвестиций в данной отрасли продолжается с 2024 года. Иностранные инвесторы, завершившие основной цикл вложений в расширение проектов на Тенгизе и Кашагане, сейчас находятся в фазе ожидания возврата инвестиций, концентрируясь на дивидендных потоках вместо запуска новых крупных проектов.

В обрабатывающей промышленности отмечается сокращение темпов роста (-7,4 п.п. за месяц) после активного роста в предыдущие месяцы, при этом сохраняется разнонаправленная динамика по подсекторам.

Металлургическое производство, на долю которого приходится 22,8% всех инвестиций в переработку, демонстрирует сокращение инвестиций в основной капитал на 4,3% относительно аналогичного периода прошлого года (-14.9 п.п. за месяц). Инвестиции сегмента производства автомобилей, прицепов и полуприцепов (доля от итого инвестиций обрабатывающей промышленности 6,3%) также продемонстрировали снижение своих годовых темпов за месяц с 37,9% в сентябре до -1,5% в октябре. Значительное сокращение годовых темпов роста из основных сегментов также продемонстрировали: производство кокса и продуктов нефтепереработки на 12,9 п.п. (с 31,3% в сентябре до 18,4% в октябре), производство прочей не металлической минеральной продукции на 2,5 п.п. (с 12,6% в сентябре до 10,1% в октябре).

Несмотря на эти снижения, рост был поддержан за счёт ускорения инвестиций в основной капитал химической промышленности, составляющая 17,3% инвестиций сектора, демонстрирует впечатляющий годовой рост +69,3% с ускорением на 15.6 п.п., где основу составляет производство удобрений, получающее значительный позитивный импульс от субсидирования и поддержки сельскохозяйственного сектора.

А также очередное ускорение в пищевой промышленности, где прирост составил 59,9% г/г с ускорением в октябре на 12.2 п.п.

Среди абсолютных лидеров по годовому приросту инвестиций отмечаются: производство текстильных изделий (+309,9%), прочих транспортных средств (+182,3%), напитков (+140,8%), прочих готовых изделий (+131,6%), а также кожаной продукции (+114,2%).

Аутсайдеры по сокращению инвестиций отмечаются в производстве мебели (-72,5%), производство деревянных и пробковых изделий (–70,4%), производство одежды (–69,9%), производство табачных изделий (-36,4%), производство резиновых и пластмассовых изделий (-30,6%).

Другие подсектора демонстрируют стабильный или умеренный рост: производство неметаллических минеральных продуктов увеличилось на 10,1%, а производство кокса и нефтепродуктов – на 18,4%.

Сектор транспорта и складирования остаётся одним из ключевых получателей капитальных вложений, аккумулируя 18,1% всех инвестиций. По итогам десяти месяцев прирост инвестиций в отрасли составил 14,8%, что отражает устойчивую потребность экономики в модернизации транспортной инфраструктуры. При этом структура финансирования демонстрирует высокую зависимость отрасли от государства: 33,8% всех вложений обеспечиваются бюджетными средствами (рост доли в октябре на 0.4 п.п.).

Основной оператор железнодорожной инфраструктуры – государственная компания с высокой долговой нагрузкой. В этих условиях государство вынуждено брать на себя основную роль в обновлении и расширении отрасли.

В более широком экономическом контексте транспортный сектор получает значимые выгоды от развития торговли. Рост оборотов внешней и внутренней торговли поддерживает высокую загрузку логистических цепочек, что и отражается в стабильных двухзначных темпах расширения транспортно-логистических услуг.

Существенное ускорение инвестиционной активности наблюдается в секторе информации и связи. За январь-октябрь рост инвестиций достиг 18,8%, тогда как месяцем ранее годовой рост составлял +3,3%. В Казахстане основной инвестиционный импульс в отрасли обеспечивается благодаря реализации программно-государственной инициативы «Цифровой Казахстан», в рамках которой финансируются проекты по расширению широкополосного доступа, строительству магистральных оптоволоконных линий, внедрению 5G-инфраструктуры, цифровизации госуслуг и модернизации IT-систем.

Сфера строительства по итогам десяти месяцев 2025 года продемонстрировала прирост инвестиций в основной капитал на 3,6%, что на 4,6 п.п. ниже темпов предыдущего месяца. Динамика свидетельствует о замедлении инвестиционной активности в секторе несмотря на то, что отрасль остаётся одним из ключевых бенефициаров фискального стимулирования. Строительство традиционно обладает высоким мультипликативным эффектом для экономики, однако в текущих условиях рост инвестиций всё более ограничивается структурными особенностями отрасли.

За последние годы в строительном секторе сформировалась бизнес-модель, ориентированная преимущественно на освоение государственных заказов – от инфраструктурных проектов до строительства социальных объектов. Подобная модель обеспечивает компаниям относительно стабильную прибыль, однако снижает стимулы к развитию, модернизации и повышению эффективности. В результате наблюдаются иждивенческие настроения со стороны ряда компаний, где при высокой зависимости от бюджета собственные инвестиции в расширение мощностей, инновации и повышение производительности растут заметно медленнее.

Фискальные вливания поддерживают стабильный спрос и позволяют отрасли избегать циклических провалов, однако в долгосрочной перспективе подобная архитектура рынка может приводить к снижению конкуренции, сдерживанию технологического обновления и увеличению себестоимости строительства.

Сектор торговли по итогам десяти месяцев 2025 года показал увеличение инвестиций в основной капитал на 4,8% (снижение на 0.6 п.п. за месяц). Инвестиционная активность в отрасли в значительной степени поддерживается высоким уровнем потребительского спроса, который остаётся устойчивым благодаря доступности беззалоговых потребительских кредитов, несмотря на рост базовой ставки. Существенный вклад в формирование нового инвестиционного цикла вносит и стремительное развитие электронной коммерции, то есть расширение онлайн-ритейла требует модернизации логистики, складской инфраструктуры и цифровых платформ.

За январь-октябрь 2025 года инвестиции в основной капитал сельского хозяйства увеличились на 24,7% (рост на 3.6 п.п. за месяц). Существенный вклад в расширение инвестиционной активности внесла высокая прибыльность сельского хозяйства по итогам прошлого сезона. Благоприятная ценовая конъюнктура на мировых рынках зерновых и масличных культур обеспечила значительный приток выручки сельхозпроизводителям. Полученная прибыль стала важным источником собственных инвестиций, позволив предприятиям направить дополнительные ресурсы на обновление техники, расширение посевных площадей и модернизацию производственных процессов.

Дополнительным фактором роста послужили меры государственной поддержки агропромышленного комплекса. Субсидии на лизинг сельхозтехники, компенсация процентных ставок по кредитам, а также участие государства в финансировании инфраструктурных проектов в сельской местности способствовали снижению инвестиционных издержек и повышению доступности капитала для фермеров и агрохолдингов.

В совокупности, инвестиционная динамика в экономике Казахстана в 2025 году продолжает формироваться под значительным влиянием государства. Практически во всех ключевых секторах заметна возрастающая роль бюджетных вливаний, государственных программ и прямой финансовой поддержки.

Однако усиление роли государства сопровождается ослаблением инвестиционной активности частного сектора. Высокие процентные ставки, регуляторная неопределённость, структурные дисбалансы и повышенные инфляционные ожидания ограничивают горизонт планирования бизнеса. В ряде отраслей, особенно в строительстве, инфраструктуре и отдельных направлениях промышленности, сформировалась зависимость от государственных заказов, что снижает стимулы к инновациям, технологическому обновлению и повышению конкурентоспособности, что неизбежно приводит к формированию иждивенческих моделей поведения, когда расширение инвестиций происходит не тогда, когда того требуют рыночные условия, а тогда, когда появляются бюджетные ресурсы.

Таким образом, экономика на данном этапе движется по траектории, в которой государство выступает главным драйвером инвестиционного цикла, что обеспечивает краткосрочную устойчивость, но несёт риски ослабления частной инициативы. Для формирования полноценной инвестиционной экосистемы, способной обеспечивать рост производительности, развитие новых отраслей и повышение конкурентоспособности, необходимо создание условий, при которых бизнес будет заинтересован не только в освоении государственных заказов, но и в собственных долгосрочных вложениях.

Инвестиции в основной капитал – это средства, направленные на приобретение, строительство или модернизацию долгосрочных активов, используемых в производственном процессе. Эти инвестиции являются ключевыми для поддержания и увеличения производственных возможностей предприятия, повышения его конкурентоспособность и обеспечивая устойчивый рост в долгосрочной перспективе.

UTC+00