КАК СТАВКИ ПО КРЕДИТАМ ВЛИЯЮТ НА ИНВЕСТИЦИИ КОМПАНИЙ

Исследование немецких компаний раскрывает, как изменение стоимости заимствований влияет на инвестиции и почему монетарная политика не всегда достигает желаемого эффекта

Изображение: Freepik

Согласно экспертной оценке, влияние денежно-кредитной политики на совокупные инвестиции является значительным, однако внутренние механизмы этого воздействия до сих пор остаются не до конца понятными. THE TENGE представляет перевод исследования Леа Бест, Бенджамина Борна и Мануэля Менхоффа, основанного на опросе немецких компаний, которое проливает свет на этот вопрос и позволяет количественно оценить реакцию бизнеса на изменение условий кредитования.

Результаты показывают, что снижение процентных ставок по кредитам на процентный пункт ведёт к увеличению инвестиций в среднем на 7%. Однако при этом многие компании не изменяют своих инвестиционных решений. Основными причинами такого поведения становятся высокая ликвидность предприятий, наличие собственных финансовых резервов и низкая чувствительность к маржинальному риску.

Анализ корпоративных нарративов и реакций на реальные шоки денежно-кредитной политики подтверждает ключевую роль стоимости заимствований как основного передаточного канала. Несмотря на то, что в последние годы центральные банки резко повысили ставки, взаимосвязь между процентными ставками и инвестиционной активностью компаний остаётся сложной и неоднородной.

Совокупные данные указывают на значительное влияние процентной политики на инвестиции (Christiano et al., 2005), подчёркивая важность канала кредитных издержек (Gertler and Karadi, 2015). Однако подобные агрегированные эффекты включают широкий спектр косвенных воздействий — от динамики спроса до ожиданий прибыли, что затрудняет выделение чистого эффекта стоимости финансирования.

С позиции макроэкономического анализа, для центробанков первостепенное значение имеет уточнение масштаба прямого канала влияния процентной ставки, а также понимание его неоднородности — то есть различий между фирмами и фазами экономического цикла. Современные модели также подтверждают, что именно стоимость заимствований выступает ключевым фактором трансмиссии монетарной политики, определяя различную реакцию как домохозяйств, так и корпоративного сектора.

Подход к опросу: столкновение фирм с гипотетическими изменениями процентных ставок по кредитам

В новой работе Best и соавт. (2025) представлены уникальные эмпирические данные, раскрывающие микро- и макроуровневое воздействие процентных ставок на инвестиционную активность компаний. Используя метод гипотетических виньеток, исследователи оценили, как фирмы корректируют инвестиционные планы при изменении ставок по кредитам, тем самым позволив изолировать прямой канал стоимости заимствований — один из ключевых элементов трансмиссионного механизма денежно-кредитной политики.

Анализ открытых ответов участников исследования показал, почему часть компаний не изменяет свои инвестиционные решения, даже при снижении стоимости кредита. Среди наиболее распространённых причин — наличие собственных финансовых резервов, ограниченные инвестиционные возможности, а также низкая чувствительность к колебаниям ставок. Данные помогают глубже понять, как менеджеры воспринимают сигналы денежно-кредитной политики и насколько активно они включают фактор стоимости заимствований в процесс принятия решений.

Для углублённого анализа авторы объединили результаты опроса с дополнительными виньетками, анкетными данными и финансовой отчётностью фирм, что позволило провести кросс-сопоставление между заявленным и фактическим поведением компаний. Исследование опирается на ifo Business Survey — ежемесячный опрос репрезентативной выборки немецких предприятий, в котором участвуют преимущественно руководители высшего звена (Hennrich et al., 2023). Основная выборка включает более 3200 компаний, что обеспечивает высокую статистическую достоверность результатов.

В декабре 2023 года участникам опроса было предложено представить сценарии, при которых процентные ставки по кредитам снижаются на 0,5, 1,3 и 4 процентных пункта в течение двух лет, при прочих равных условиях. Такой экспериментальный подход позволил количественно оценить причинно-следственное влияние изменений ставок на инвестиционные решения компаний.

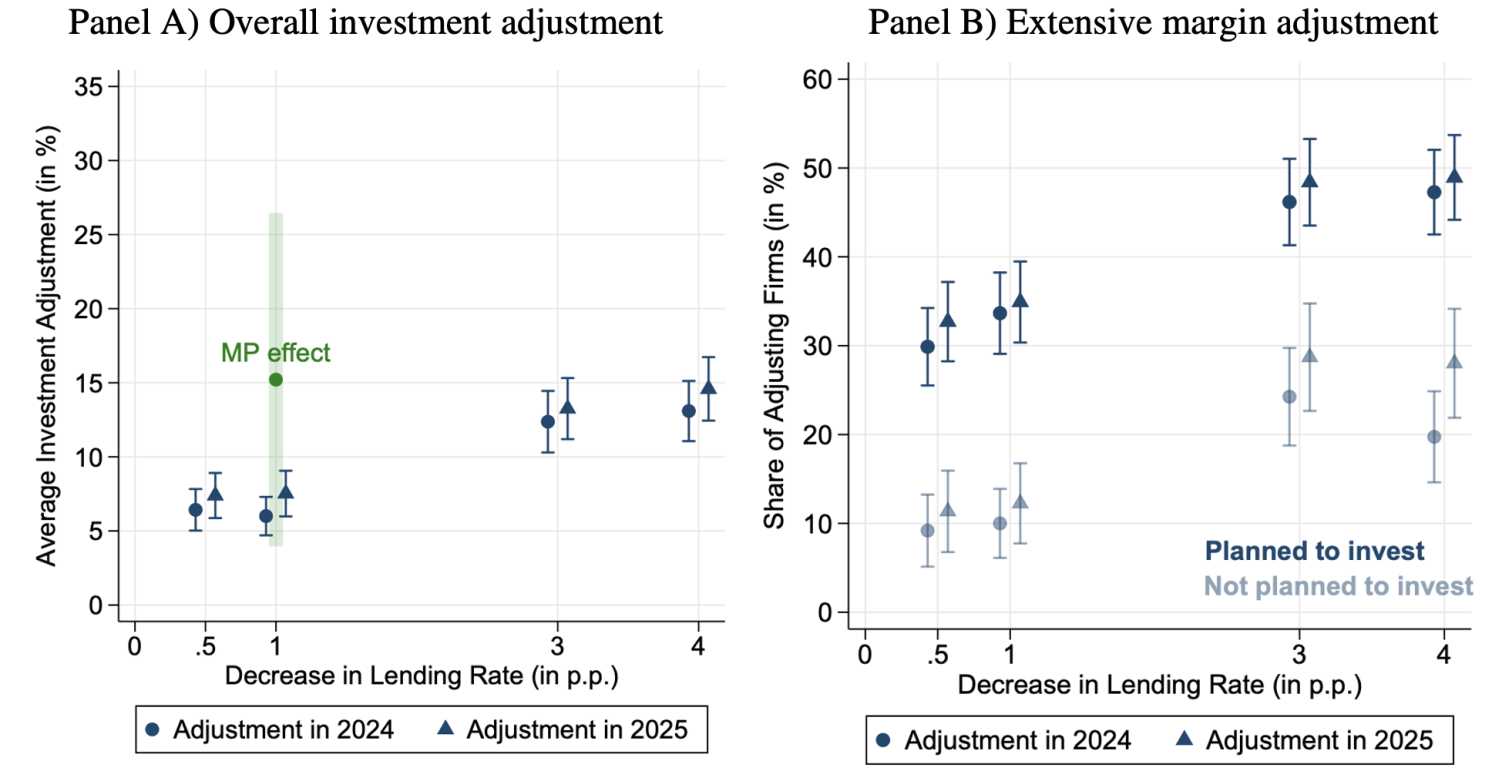

Для немецких фирм, где кредиты являются основным источником внешнего финансирования, подобная модель показала, что реакция на изменение стоимости заимствований варьируется в зависимости от структуры капитала и ликвидности. На момент проведения опроса ставка рефинансирования ЕЦБ составляла 4,5%, и ожидалось, что она останется на высоком уровне в течение двух последующих лет. Как показано на панели A рисунка 1 исследования, средняя корректировка инвестиционных планов за этот период выразилась в процентном изменении, отражающем степень чувствительности компаний к колебаниям стоимости заёмных средств.

Рисунок 1. Полуэластичность инвестиций по отношению к изменению процентной ставки по кредиту

Источник: cepr.org

Примечание. Панель A показывает среднюю корректировку инвестиций (в %) после гипотетического изменения ставки по кредиту. За 100% принята полная корректировка инвестиций. В выборку включены компании, планировавшие инвестиции в 2024–2025 годах. Зелёная точка отражает реакцию совокупных корпоративных инвестиций в первый год после шока денежно-кредитной политики, оценённую с использованием локальных прогнозов и высокочастотных шоков (Jarociński и Karadi, 2020); реакция приведена к снижению стоимости внешнего финансирования на 1 п .п. Панель B иллюстрирует долю компаний, корректирующих инвестиционные планы после гипотетического изменения ставки по кредиту — отдельно для фирм с действующими инвестиционными планами и для компаний, изначально не планировавших инвестиции.

Результаты исследования демонстрируют, что снижение процентной ставки по кредитам на процентный пункт стимулирует рост планируемых инвестиций компаний примерно на 6% в первый год и на 7% во второй год. Аналогичные пропорции наблюдаются и при меньшем снижении — на 0,5 процентного пункта, тогда как при более существенном ослаблении ставок (на 3–4 п. п.) эффект достигает 12–15%. Такая динамика указывает на снижение эластичности инвестиционного отклика при крупных изменениях стоимости заимствований.

Для сопоставления: совокупное влияние денежно-кредитной политики, включающее дополнительные каналы передачи (через спрос, ожидания и переоценку активов), оценивается на уровне около 15% роста инвестиций в первый год после снижения ставок на процентный пункт. Это означает, что чистый эффект стоимости заимствований составляет примерно половину от общего воздействия монетарных стимулов на корпоративные инвестиции.

В то же время агрегированные данные скрывают значительную неоднородность в поведении фирм. Большинство компаний вовсе не пересматривают свои инвестиционные планы, однако те, кто осуществляет корректировки, делают это весьма существенно — в пределах 18–30%. Среди предприятий, уже имевших инвестиционные планы, доля реагирующих на снижение ставок растёт от 30% при изменении на 0,5 п. п. до 49% при снижении на 4 п. п. Для фирм без инвестиционных намерений эта доля существенно ниже, что согласуется с концепцией фиксированных издержек корректировки капитала (см. часть B рисунка 1).

Интересны мотивы компаний, которые, имея текущие инвестиционные планы, не пересматривают их даже при удешевлении кредитов. Анализ текстовых ответов выявил две доминирующие группы причин.

〶 Во-первых, около 37% компаний заявили, что располагают достаточными внутренними ресурсами и предпочитают использовать именно их — в соответствии с теорией иерархии финансирования (Myers, 1984), согласно которой фирмы склонны избегать внешних заимствований, если позволяют собственные средства.

〶 Во-вторых, примерно 39% компаний отметили отсутствие возможности корректировать инвестиционные планы. Это может объясняться либо низкой предельной доходностью капитала (недостатком прибыльных проектов), либо, напротив, высокой загрузкой мощностей, когда инвестиции определяются производственными или технологическими ограничениями, а не стоимостью заимствований.

Дальнейший анализ подтвердил, что финансовое положение компаний играет решающую роль в их чувствительности к ставкам. Предприятия, зависимые от банковского финансирования, недавно заключившие новые кредитные договоры или сообщающие о финансовых ограничениях, проявляют гораздо более выраженную реакцию на снижение ставок. Кроме того, фирмы, испытывающие дефицит квалифицированной рабочей силы или функционирующие в отраслях с долговечными капитальными активами, склонны корректировать инвестиции сильнее, чем прочие.

Особое внимание в исследовании уделено также изменению так называемых барьерных ставок (требуемой доходности новых инвестиций) в ответ на динамику кредитных ставок. Ранее установлено, что барьерные ставки обладают высокой инерционностью (Graham, 2022; Gormsen & Huber, 2023): большинство компаний не пересматривают их даже при снижении стоимости кредитов. Однако анализ Best et al. (2025) показал, что корректировки инвестиций происходят чаще, чем изменения барьерных ставок. Это означает, что инерционность барьерных ставок не препятствует инвестиционной активности — компании могут увеличивать инвестиции, даже если их внутренние нормы доходности остаются неизменными.

Макроэкономическая значимость прямого канала затрат по заимствованиям

Авторы исследования оценивают значимость прямого канала стоимости заимствований в передаче сигналов денежно-кредитной политики, применяя два взаимодополняющих подхода.

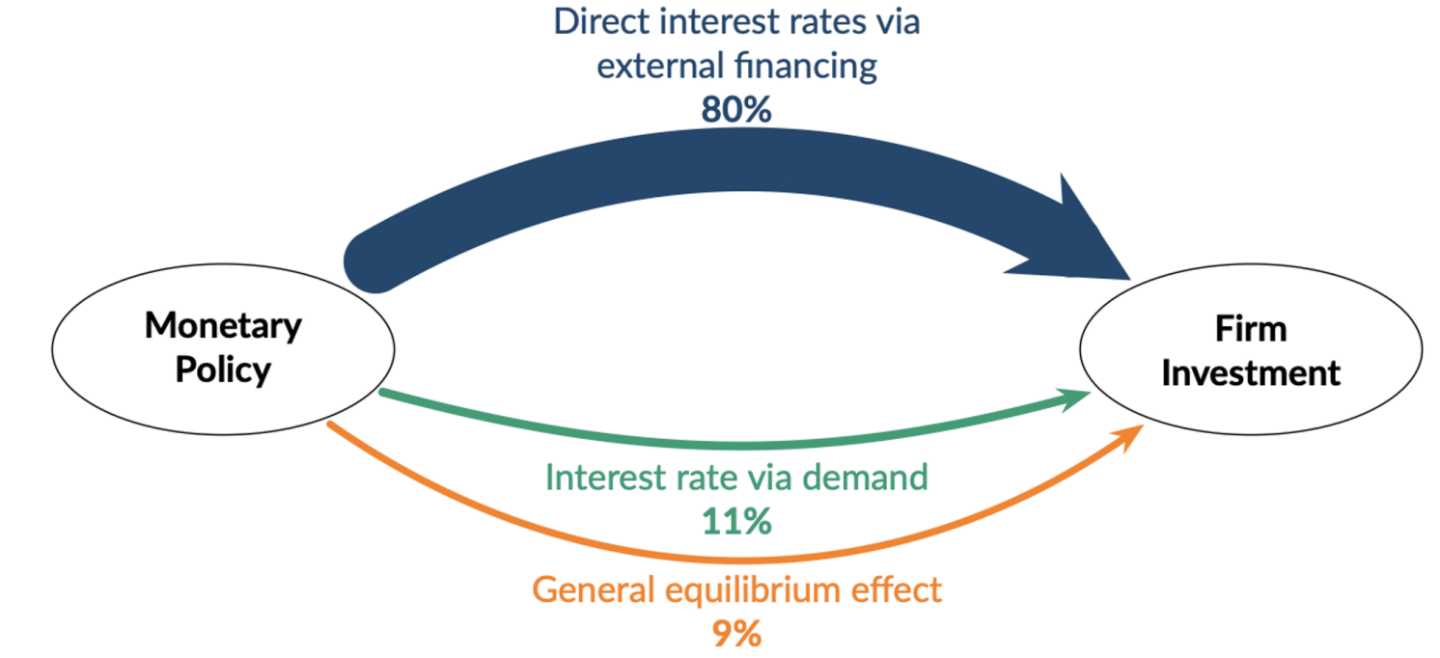

Первый подход основан на результатах дополнительной волны опроса, в рамках которой компаниям был задан открытый вопрос о том, какие обсуждения и факторы обычно возникают при планировании инвестиций в ответ на изменения ключевой ставки Европейского центрального банка.

Полученные ответы демонстрируют примечательную картину: более половины фирм вовсе не обсуждают последствия решений ЕЦБ для своих инвестиционных планов. Это свидетельствует о том, что для значительной части компаний монетарная политика остаётся внешним, неоперационным фактором, не оказывающим прямого влияния на процесс принятия инвестиционных решений.

Среди компаний, которые всё же принимают во внимание изменение процентных ставок, четверть респондентов упомянула конкретные каналы трансмиссии денежно-кредитной политики. При этом в 83% случаев доминирует прямой канал процентной ставки через стоимость внешнего финансирования, что подчёркивает ключевую роль именно этого механизма в совокупной инвестиционной динамике. Этот результат согласуется с гипотезой исследования: реакция компаний на изменение кредитных ставок является центральным элементом трансмиссионного механизма монетарной политики.

Около 12% опрошенных отметили влияние процентных ставок на совокупный спрос, а 11% сослались на эффекты общего равновесия — такие как изменение цен на активы или валютные колебания, влияющие на экспортную конкурентоспособность. Примечательно, что оба этих фактора чаще упоминались фирмами, тесно связанными с деловым циклом, то есть чувствительными к фазам экономической активности. Это наблюдение согласуется с моделями рациональной невнимательности, согласно которым компании избирательно реагируют на изменения монетарной политики, оценивая лишь наиболее релевантные для своей деятельности сигналы.

Рисунок 2. Воспринимаемые каналы денежно-кредитной политики

Источник: cepr.org

Примечание. Показаны вручную закодированные предполагаемые каналы трансмиссии денежно-кредитной политики, выделенные из ответов на открытый вопрос. Представлена подвыборка компаний, которые чётко указали один или несколько каналов, через которые, по их мнению, действует политика центрального банка.

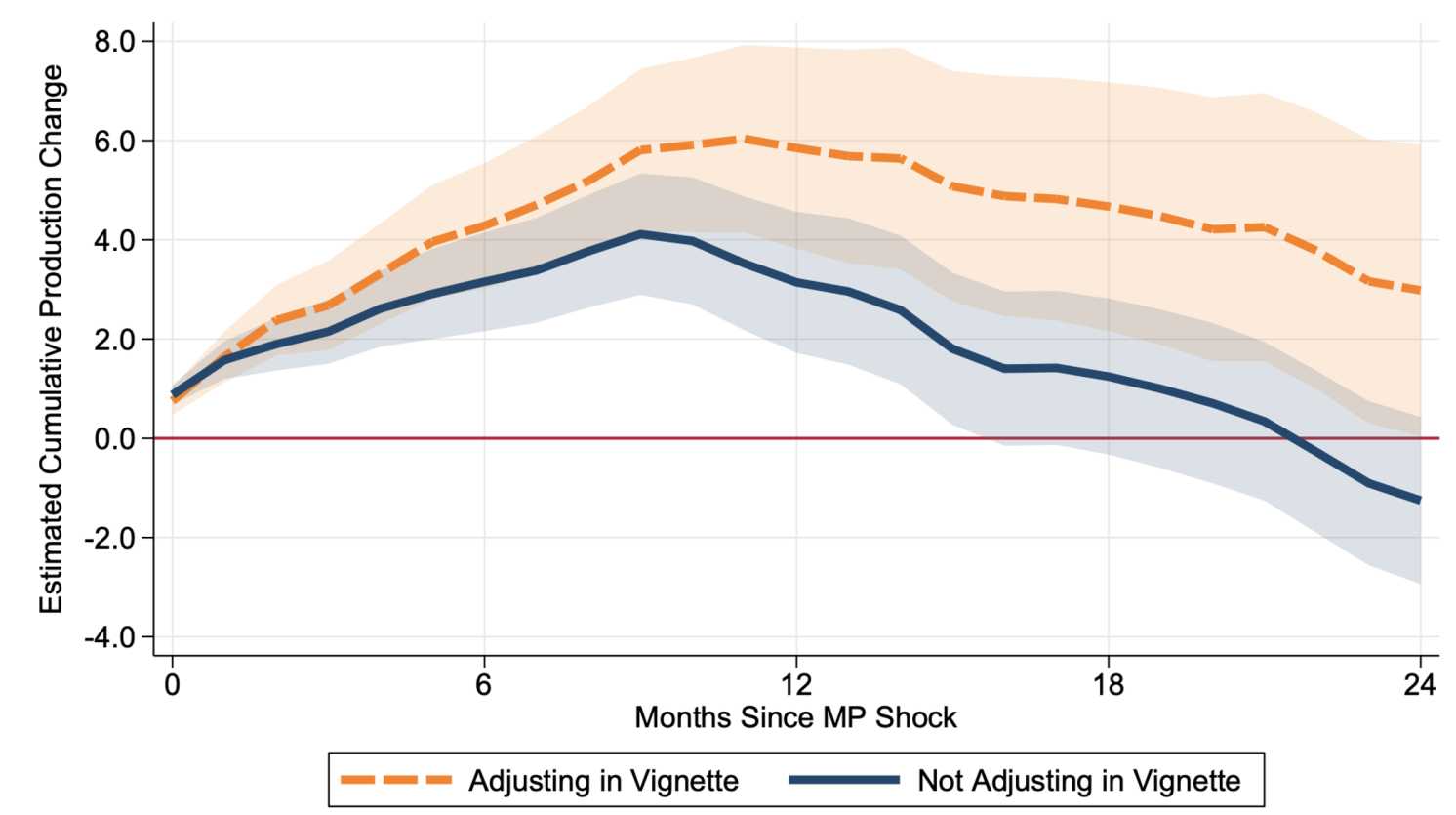

Во второй части исследования авторы используют панельный подход, чтобы проверить, насколько ответы фирм на гипотетическую виньетку о снижении стоимости заимствований согласуются с их фактическим поведением после реальных шоков денежно-кредитной политики. Такой дизайн позволяет оценить, действительно ли заявленная чувствительность компаний к процентным ставкам проявляется в производственной и инвестиционной динамике.

Для этого анализируется ежемесячная динамика выпуска производственных предприятий из панели немецких фирм в ответ на высокочастотные шоки монетарной политики, выявленные за последние 23 года по методологии Jarociński и Karadi (2020).

Результаты, представленные на рисунке 3, демонстрируют отчётливую взаимосвязь между заявленным и наблюдаемым поведением компаний. Фирмы, не корректирующие инвестиции в виньетке, в действительности показывают более слабую реакцию выпуска на изменения процентных ставок, вызванные монетарными шоками.

Рисунок 3. Реакция производства на шок денежно-кредитной политики в зависимости от чувствительности к процентным ставкам

Источник: cepr.org

Примечание. Показаны функции импульсного отклика ежемесячного кумулятивного выпуска на шок денежно-кредитной политики в 1 п. п. по методологии Jarociński и Karadi (2020), рассчитанные с использованием локальных прогнозов за период 01.1999–12.2021. Оранжевая линия — компании, корректирующие инвестиции по результатам виньеток; синяя — компании, не корректирующие инвестиции. Выборка включает производственные предприятия, планировавшие инвестиции в 2024–2025 годах, и сбалансирована по горизонтам. Затенённые области обозначают 90%-ные доверительные интервалы. Стандартные ошибки кластеризованы по компаниям и по двузначным отраслевым кодам (NACE) в разрезе месяцев.

Последствия для политики

Исследование позволяет выделить три ключевых следствия для денежно-кредитной политики, которые имеют прямое значение для эффективности трансмиссионного механизма и оценки инвестиционного отклика бизнеса.

Во-первых, значительная доля компаний не корректирует инвестиционные планы после снижения стоимости заимствований, поскольку располагает достаточными внутренними финансовыми ресурсами. В периоды повышенной неопределённости, например, при росте геополитических рисков фирмы стремятся накапливать ликвидность и формировать резервные денежные буферы, что дополнительно ослабляет их чувствительность к изменению процентных ставок. В результате смягчение монетарной политики не всегда приводит к ожидаемому росту инвестиций, так как поведение компаний определяется скорее соображениями финансовой устойчивости, чем снижением стоимости кредита.

Во-вторых, реакция компаний на изменения ставок демонстрирует нелинейную зависимость: чувствительность инвестиций снижается при более значительных изменениях стоимости заимствований. Это может быть связано как с управленческими ограничениями, так и с инерционностью инвестиционного процесса от длительных циклов утверждения проектов до сложных процедур бюджетирования капитала. Таким образом, эффективность денежно-кредитной политики ослабляется именно тогда, когда экономике требуется более сильный стимул — например, при низком совокупном спросе и высоких рисках рецессии.

В-третьих, многие компании не учитывают общие равновесные эффекты (General Equilibrium Effects) денежно-кредитной политики, что соответствует феномену «пренебрежения GE». Это означает, что менеджеры фокусируются на прямом воздействии процентных ставок, игнорируя косвенные макроэкономические последствия — изменения в совокупном спросе, ценах на активы и обменном курсе. В результате влияние монетарной политики на экономику может проявляться с временным лагом, поскольку корпоративные решения не синхронизированы с общими макроэкономическими импульсами.

UTC+00