КРАТКОСРОЧНАЯ ЭКОНОМИКА: ИНВЕСТИЦИИ ПОД ГОСПОДДЕРЖКОЙ

Капиталовложения в Казахстане растут за счёт бюджета, но без структурных изменений частный бизнес не спешит инвестировать.

Источник: БНС

За январь–апрель 2025 года объём инвестиций в основной капитал достиг ₸4,4 трлн, увеличившись на 13,7% в годовом выражении. Однако столь внушительный прирост во многом обусловлен эффектом низкой базы прошлого года, а также значительным ростом капитальных вложений в бюджетных секторах экономики. При этом в ключевых производственных отраслях зафиксированы либо умеренные темпы прироста, либо снижение объёма инвестиций.

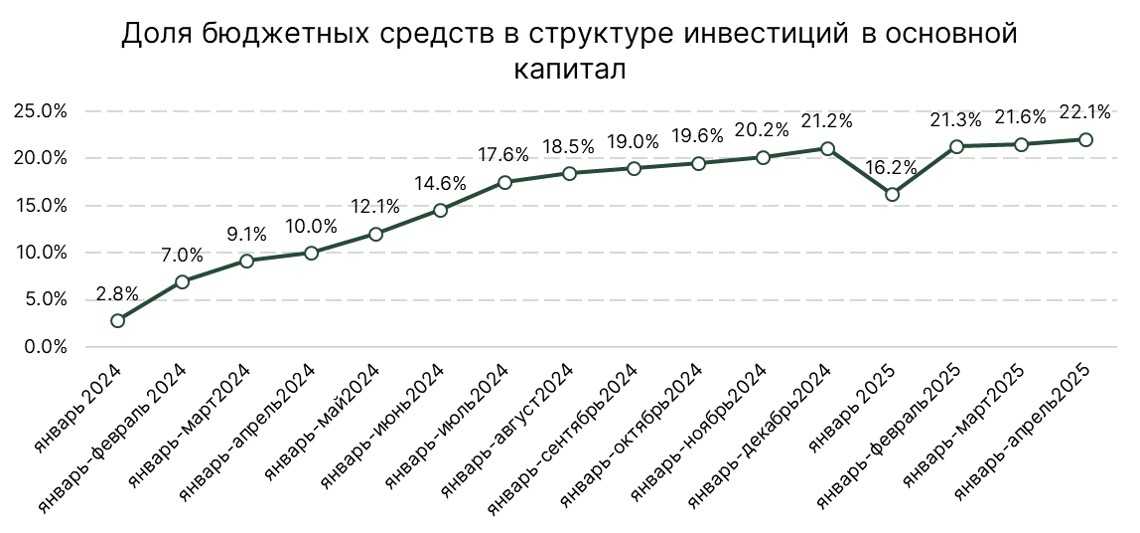

Наибольший рост инвестиций зафиксирован в таких секторах, как образование (+520%), государственное управление и оборона (+54,7%), а также здравоохранение (+13,5%). Эти секторы в значительной степени зависят от государственного финансирования, что подтверждается и изменением структуры источников инвестиций. Доля бюджетных средств в общем объёме инвестиций выросла на 0,5 п.п. за месяц и достигла 21,1%. В то же время доля собственных средств предприятий, остающихся основным источником финансирования, продолжает снижаться – на 1,3 п.п. за месяц.

Доля банковских займов, несмотря на незначительный рост (+0,2 п.п.), остаётся крайне низкой и составляет лишь 3,5%. Прочие заёмные средства увеличились до 8,2% (+0,6 п.п.), рост финансирования происходит за счёт квазигосударственных источников или внешних заимствований.

Учитывая сохранение жёстких условий денежно-кредитной политики и высокие ставки фондирования, можно ожидать дальнейшего снижения доли рыночных банковских кредитов в структуре инвестиций.

Источник: БНС

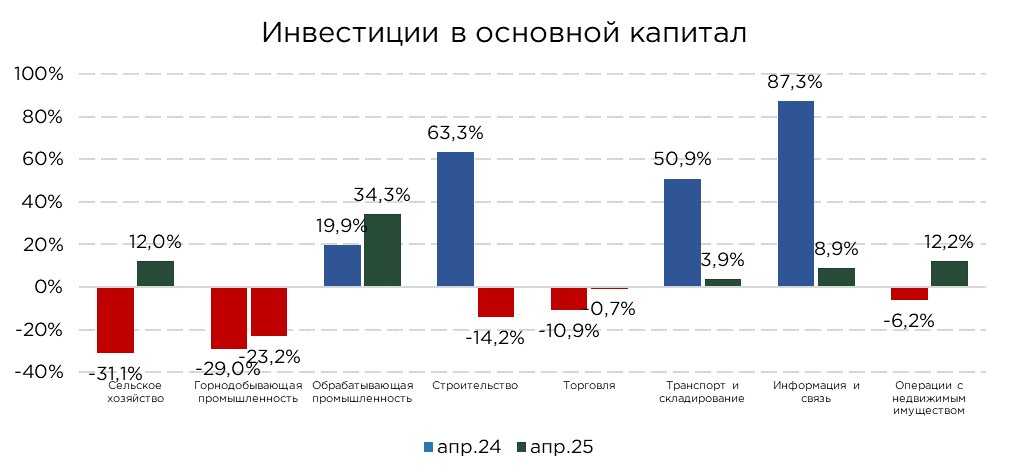

В структуре инвестиций в основной капитал за январь–апрель 2025 года на долю промышленности пришлось 39,5%. Однако сам промышленный сектор продемонстрировал отрицательную динамику – объём инвестиций сократился на 2,5% в годовом выражении. Основной фактор снижения – спад в горнодобывающей отрасли, в частности, в сегменте добычи сырой нефти, где объём новых капитальных инвестиций упал на 35,9%.

Это сокращение объясняется завершением фазы активной реализации крупных инфраструктурных проектов, таких как расширение мощностей на Тенгизском месторождении. Крупные нефтедобывающие компании, завершившие капиталоёмкие инвестиционные циклы, перешли к стадии монетизации активов, сосредоточив внимание на операционной эффективности, росте добычи и выплате дивидендов акционерам, а не на запуске новых инвестиционных проектов.

На фоне спада в добывающем секторе положительную динамику демонстрирует обрабатывающая промышленность — за отчётный период объём инвестиций увеличился на 34,3%. Рост обеспечен сразу в нескольких ключевых сегментах. Наибольшие объёмы инвестиций пришлись на металлургическое производство (26,7% от общего объёма инвестиций в обрабатывающую промышленность), химическую промышленность (18,8%), производство продуктов питания (8,8%), продукции из неметаллических минеральных материалов (8,2%), а также автомобилестроение (7,3%).

Особенно высокие темпы прироста отмечены в химической промышленности (+62,0%), производстве продуктов питания (+26,0%) и автопроме (+118,1%).

Положительная динамика отметилась в секторах информации и связи, транспорта и складирования, а также в сельском хозяйстве.

Отрасль информации и связи традиционно относится к капиталоёмким секторам экономики, требующим значительных вложений в инфраструктуру и технологии. По итогам января–апреля 2025 года объём инвестиций в данный сектор увеличился на 9% в годовом выражении, что также является достаточно высоким значением, учитывая крайне высокую базу прошлого года.

Сектор транспорта и складирования традиционно занимает важное место в структуре капитальных вложений, будучи одной из наиболее капиталоёмких отраслей экономики. По итогам января–апреля 2025 года инвестиции в этот сегмент выросли на 3,9% в годовом выражении. Несмотря на умеренные темпы прироста, отрасль сохраняет положительную динамику за счёт роста базовых драйверов — увеличения объёмов добычи и транспортировки нефти, а также оживления внешней и внутренней торговли.

В апреле 2025 года инвестиции в сельское хозяйство продемонстрировали резкий рост, увеличившись на 13,7% в годовом выражении. Однако, несмотря на положительную динамику, сектор по-прежнему остаётся одним из наиболее уязвимых и отстающих по уровню технологического развития. Значительная часть капитальных вложений осуществляется за счёт государственной поддержки — в первую очередь, в форме субсидий, льготного финансирования и инфраструктурных программ.

По итогам января–апреля 2025 года объём капитальных инвестиций в торговую отрасль сократился на 0,7% в годовом выражении. Несмотря на временное снижение, данный показатель не отражает фундаментальных трендов, наблюдаемых в секторе. Торговля продолжает оставаться одним из наиболее динамично развивающихся сегментов экономики, демонстрируя устойчивый рост на фоне расширения потребительского спроса, урбанизации и цифровизации.

Объём инвестиций в строительный сектор за январь-апрель сократился на 14,2% в годовом выражении. Это снижение вызывает особую обеспокоенность, учитывая, что строительство традиционно остаётся одним из крупнейших получателей бюджетных средств и ключевым драйвером экономической активности в условиях фискального стимулирования.

Основная особенность строительного сектора в текущем инвестиционном цикле заключается в его высокой зависимости от государственных расходов. Рост объёмов работ обеспечивается преимущественно за счёт финансируемых из бюджета инфраструктурных и жилищных проектов, тогда как доля частных инвестиций продолжает снижаться. Такая модель, при всей её краткосрочной эффективности, формирует неустойчивую основу для развития отрасли в долгосрочной перспективе.

Чрезмерная ориентация на бюджетные вливания ослабляет рыночную мотивацию участников сектора к самостоятельному привлечению долгосрочного частного капитала, стимулирует иждивенческие настроения и снижает инновационную активность. Кроме того, в условиях жёсткой денежно-кредитной политики и высоких процентных ставок, возможности частного заимствования остаются ограниченными, что усиливает дисбаланс в структуре финансирования.

В текущих макроэкономических условиях, характеризующихся краткосрочной ориентацией, высокой инфляцией и сильной волатильностью экономических факторов, инвестиционная активность остаётся ограниченной. Бизнесу трудно формировать стратегические планы, когда горизонты планирования сужены, а риски — как внешние, так и внутренние — находятся на повышенном уровне. В такой среде долгосрочное инвестирование сопряжено с высокой неопределённостью, что объективно снижает готовность компаний направлять свои ресурсы в расширение производства, технологическое обновление или освоение новых рынков.

Особую роль в формировании текущей модели роста играет государственная поддержка, которая, несмотря на масштаб и охват, носит по своей природе временный и компенсационный характер. Большинство экономических агентов отчётливо осознают, что текущее расширение деловой активности во многом обусловлено фискальными стимулами, а не внутренней устойчивостью экономики. Это порождает поведение, ориентированное на краткосрочное извлечение выгоды, а не на построение устойчивых бизнес-моделей.

Инвестиции в основной капитал – это средства, направленные на приобретение, строительство или модернизацию долгосрочных активов, используемых в производственном процессе. Эти инвестиции являются ключевыми для поддержания и увеличения производственных возможностей предприятия, повышения его конкурентоспособность и обеспечивая устойчивый рост в долгосрочной перспективе.

UTC+00