ЖИЛИЩНОЕ БЛАГОСОСТОЯНИЕ В РАЗНЫХ СТРАНАХ

Роль ожиданий, институтов и предпочтений

Изображение: freepik

Уровни домовладения и объёмы жилищного благосостояния демонстрируют значительные различия между странами. На основе модели жизненного цикла, включающей оценку жилищного богатства с использованием микроданных из пяти ведущих экономик мира, исследователи Джулия Ле Блан, Иржи Слакалек и Мэтью Уайт анализируют долгосрочные структурные различия в этих показателях. В данной статье THE TENGE представляет ключевые результаты их работы, которые раскрывают важность трёх факторов: ожиданий изменения цен на жильё, институциональной структуры рынка недвижимости и предпочтений домохозяйств. При этом установлено, что вклад предпочтений является менее значительным по сравнению с другими факторами.

Основным определяющим фактором различий в уровнях домовладения выступают убеждения относительно роста цен на жильё, а также арендный клин* — индикатор, отражающий качество функционирования и доступность рынка аренды. В свою очередь, объём накопленного жилищного богатства преимущественно определяется затратами на содержание жилья, которые существенно варьируются в зависимости от страны. Настоящее исследование подчёркивает важность институциональных и поведенческих факторов в формировании структурных различий на рынках жилья в развитых экономиках.

*Арендный клин (rental wedge) — это экономический термин, который обозначает разницу между стоимостью владения жильём (включая ипотечные платежи, налоги на недвижимость, расходы на содержание и ремонт) и стоимостью аренды аналогичного жилья. Эта разница выражается в процентах от стоимости владения жильём. Проще говоря, rental wedge показывает, насколько дороже или дешевле владеть жильём по сравнению с арендой.

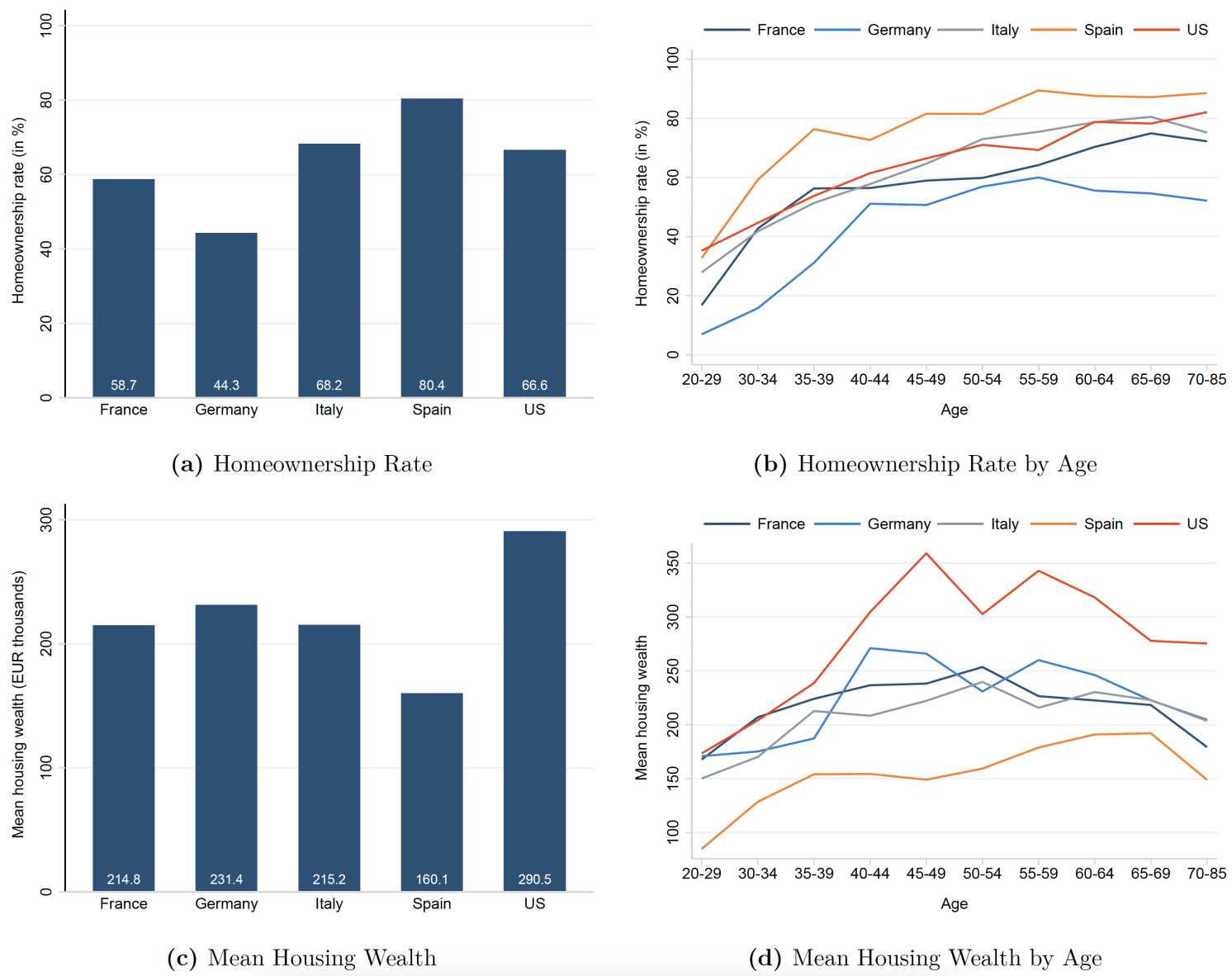

Основное место проживания выступает крупнейшим активом для большинства домохозяйств и играет значимую роль в формировании неравенства благосостояния. Уровни домовладения заметно различаются в зависимости от страны. Например, в Германии менее половины домохозяйств являются владельцами жилья, тогда как в Испании этот показатель достигает 80% (рисунок 1, панель A). Такие различия сохраняются на протяжении всего жизненного цикла: разрыв в уровнях домовладения между Германией и Испанией составляет около 30 процентных пунктов и не сокращается с возрастом (рисунок 1, панель B). Кроме того, объём накопленного жилищного богатства среди владельцев жилья существенно варьируется в зависимости от страны (рисунок 1, панели C и D).

Рисунок 1. Уровень владения жильём и средний уровень благосостояния жилья

Источник: Исследование финансов и потребления домохозяйств, волна 2014 г.; Исследование потребительских финансов 2016 г.

Примечание. Верхние панели показывают уровень владения жильём по странам и на протяжении жизненного цикла. Нижние панели показывают средний уровень жилищного благосостояния домовладельцев (в тысячах евро) по странам и на протяжении жизненного цикла. Уровень владения жильём измеряется с использованием показателя владения основным местом жительства домохозяйства.

Модель жизненного цикла неликвидного жилищного богатства

В новой работе авторы проводят анализ процесса накопления жилищного богатства домохозяйствами в течение жизненного цикла. Исследование основывается на модели, которая учитывает рискованный трудовой доход, изменяющиеся цены на жильё, неликвидность жилищного богатства и выбор между владением и арендой жилья. Модель оценивается на основе микроданных о возрастных профилях домовладения, жилищного богатства, арендной платы и чистого богатства, собранных из пяти развитых экономик: Франции, Германии, Италии, Испании и США. Работа дополняет существующую литературу, которая ранее в основном ограничивалась межстрановыми сравнениями богатства через регрессионный анализ сокращённой формы.

Оценочная модель позволяет количественно определить три ключевые группы факторов, объясняющих долгосрочные структурные различия в жилищном благосостоянии между странами. Во-первых, учитываются постоянные различия в ожиданиях населения относительно цен на жильё, выявленные в опросах. Во-вторых, исследуются различия в институциональной структуре рынков жилья и аренды, включая максимальные коэффициенты соотношения кредита к стоимости, а также затраты на аренду, содержание и продажу жилья. В-третьих, оцениваются параметры предпочтений, такие как уровень терпимости к ожиданию (нетерпеливость) и доля расходов на жильё в структуре потребления домохозяйств.

В дополнение к этим факторам, с использованием микро- и макроданных проводится калибровка различий в ценах на жильё, доходах и демографических характеристиках. Модель включает ключевые особенности, значимые для анализа жилищного благосостояния: неликвидность активов, зависимость от затрат на продажу жилья, дискретный характер решений о размере жилья, риски, связанные с ценами на жильё, а также ограничения по обеспечению. Кроме того, важное внимание уделяется различиям в представлениях домохозяйств о будущем поведении цен.

Разложение различий в обеспеченности жильём между странами

Разработанная модель демонстрирует высокую степень соответствия эмпирическим возрастным профилям показателей владения жильём, уровня жилищного богатства и общего чистого богатства для каждой из пяти исследуемых стран. Используя эту модель, авторы анализируют и интерпретируют значительные различия в показателях владения жильём и накопления жилищного богатства между странами.

Для детального анализа применяется метод разложения, при котором параметры одной страны (например, Германии) последовательно заменяются параметрами другой страны (например, Испании). На каждом этапе оценивается влияние отдельного фактора на ключевые переменные — уровень владения жильём или среднее соотношение жилищного богатства и дохода.

Исследование выявило, что все три группы факторов — ожидания цен на жильё, институциональная структура рынка жилья и предпочтения домохозяйств — вносят вклад в объяснение межстрановых различий. Однако наибольшее влияние оказывают ожидания относительно цен на жильё и институциональные особенности рынка. Предпочтения домохозяйств, хотя и играют определённую роль, оказываются значительно менее значимыми для формирования различий в уровнях домовладения и накопленного жилищного богатства.

Объяснение различий в ставках владения жильём

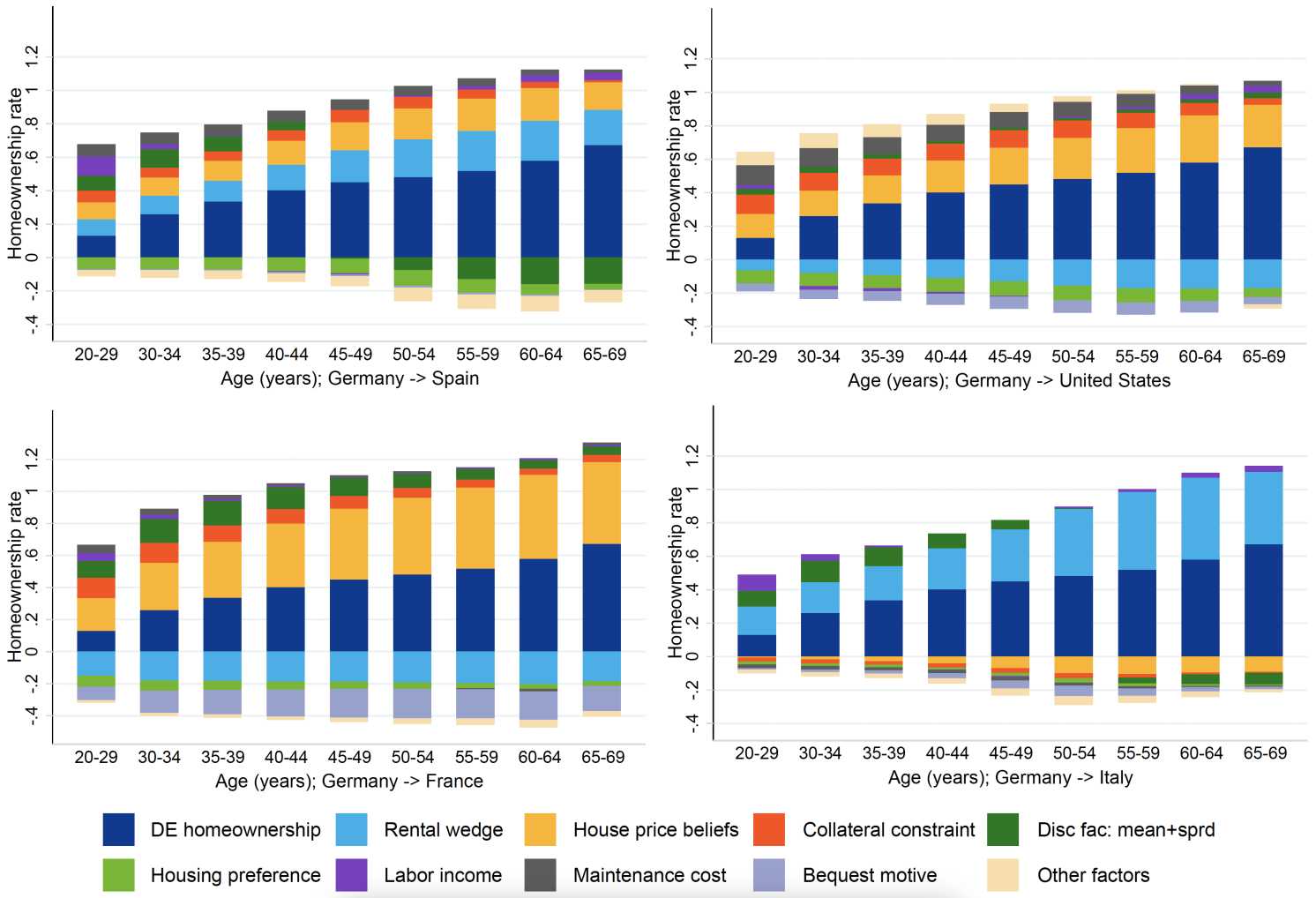

Анализ обширной маржи жилищного богатства (рисунок 2) показывает, что различия в уровнях владения жильём в разных странах в значительной степени определяются двумя ключевыми факторами: (i) ожиданиями относительно цен на жильё и (ii) арендным клином, то есть разницей между арендной платой и расходами на обслуживание жилья. Арендный клин отражает качество рынка аренды и степень сегментации между рынками аренды и владения жильём.

Эти два фактора оказывают существенное влияние на принятие решения о покупке или аренде жилья. Более высокий арендный клин и оптимистичные ожидания роста цен на жильё делают аренду менее привлекательной, что стимулирует рост доли владельцев недвижимости. Оба фактора примерно в равной степени объясняют межстрановые различия в уровнях владения жильём, и их влияние сохраняется на протяжении всего жизненного цикла домохозяйств.

Рисунок 2. Разложение показателей владения жильём

Примечание. На рисунке показано, как разрывы в уровне владения жильём между Германией и другими странами объясняются различными факторами. Тёмно-синие столбцы показывают подобранный уровень владения жильём в базовой стране (Германия). Другие столбцы отражают влияние различных факторов на владение жильём, усреднённое по перестановкам факторов. Сумма всех столбцов даёт уровень владения жильём во второй стране (Испания, США, Франция или Италия). «Другие факторы» включают смертность, расходы на продажу дома, реализованный рост цены дома и его дисперсию и процентную ставку.

Количественный анализ подтверждает высокую значимость двух ключевых факторов — долгосрочных убеждений о ценах на жильё и арендного клина — в формировании различий в уровнях владения жильём. Небольшие изменения в этих переменных приводят к существенным изменениям в показателях домовладения.

Арендный клин варьируется от 2% во Франции и США до 2,8% в Германии, 3,7% в Испании и почти 5% в Италии, что отражает менее эффективный рынок аренды в последних двух странах. Согласно модели, разница в арендном клине на уровне 2 процентных пунктов может объяснять 25–30 процентных пунктов различий в уровне владения жильём, например, между Германией и Италией.

Что касается долгосрочных убеждений о ценах на жильё, они варьируются от 0% в Италии до 2,8% во Франции, отражая исторические тенденции роста совокупных цен на жильё. Разница в убеждениях на 1 процентный пункт приводит к изменению уровня владения жильём примерно на 15 процентных пунктов. Таким образом, даже небольшие изменения в долгосрочных ожиданиях относительно цен на жильё оказывают значительное влияние на решения домохозяйств, связанные с владением недвижимостью.

Другие факторы также играют важную роль. Например, более строгие ограничения по обеспечению и быстро растущие трудовые доходы в Германии и США снижают уровень владения жильём, особенно среди молодых домохозяйств. В то же время мотивы завещания оказывают большее влияние на владение недвижимостью среди пожилых домохозяйств, стимулируя сохранение активов в форме жилья.

Объяснение различий в среднем жилищном благосостоянии

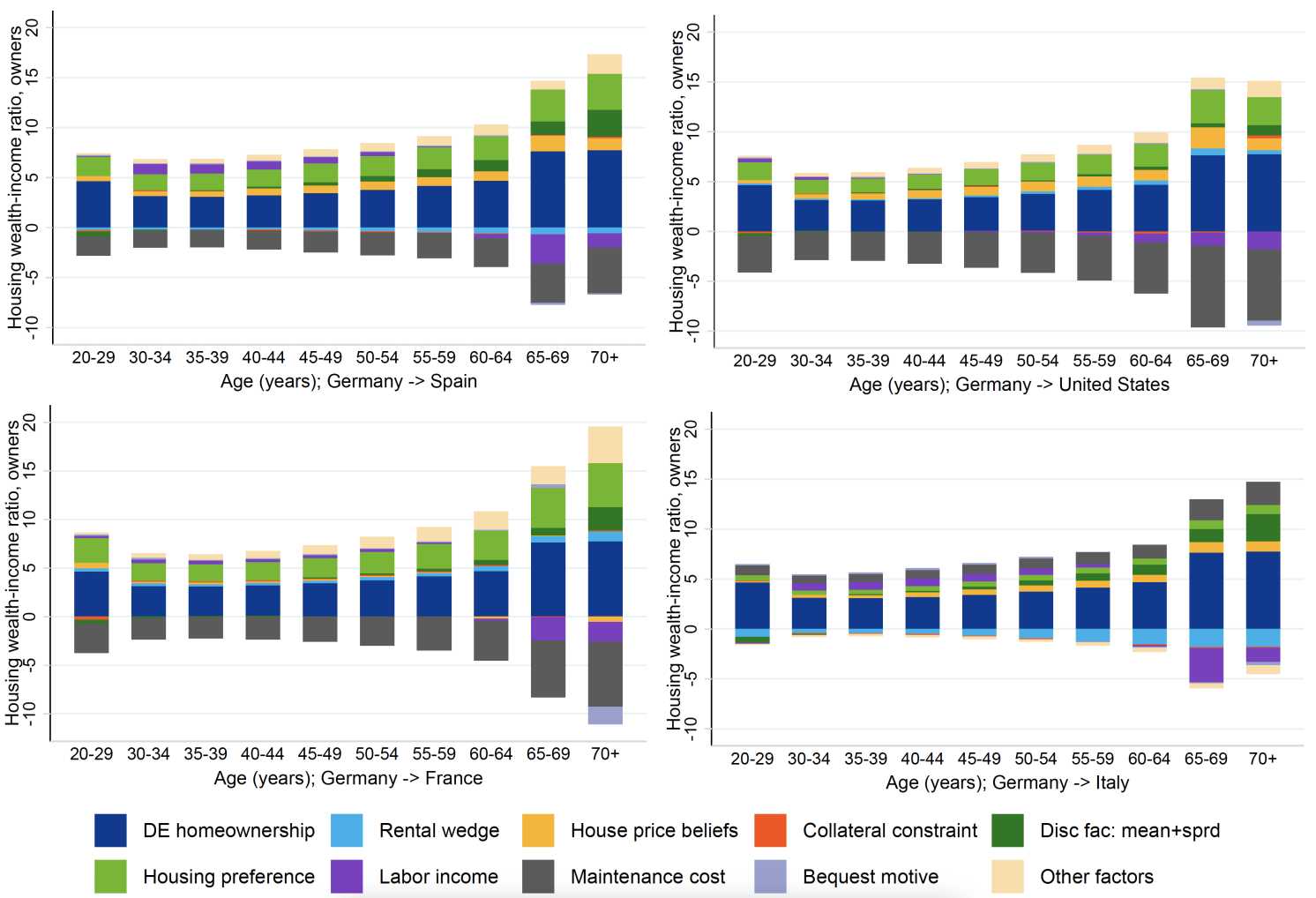

Анализ интенсивной маржи жилищного богатства показывает, что основные различия в стоимости жилищного богатства домовладельцев, измеренной средним отношением жилищного богатства к доходу, в значительной степени обусловлены расходами на содержание жилья. Эти расходы, по сути, снижают доход домовладельцев от их жилищного богатства.

Количественно предполагается, что в Германии расходы на содержание составляют около 2,6% от общего жилищного богатства, что примерно вдвое меньше, чем в Испании, Франции и США, где этот показатель достигает 5% и более. Это объясняет более высокое среднее жилищное богатство в Германии, которое составляет от 2 до 4 годовых доходов домовладельцев.

Среди других факторов, влияющих на накопление жилищного богатства (хотя и в меньшей степени, чем расходы на содержание), можно выделить жилищные предпочтения, убеждения относительно цен на жильё и арендный клин. Например, в Германии и Италии доля коммунальных расходов в составе затрат на жилье ниже (около 20%), чем в других странах (около 30%). Это оказывает положительное влияние на накопление жилищного богатства за пределами Германии.

Арендный клин в Италии, который примерно вдвое выше, чем в Германии, снижает уровень жилищного богатства, так как маржинальные покупатели предпочитают приобретать дома меньшего размера. В то же время ожидания более высокого роста цен на жильё в Испании и США стимулируют увеличение жилищного богатства, поскольку домовладельцы модернизируют свое жильё, переходя на более просторные дома. Эти различия подчёркивают важность как институциональных факторов, так и поведенческих характеристик в формировании жилищного богатства в разных странах.

Рисунок 3. Разложение среднего соотношения жилищного благосостояния и дохода домовладельцев

Примечание. На рисунке показано, как разрывы в средних соотношениях жилищного богатства и дохода домовладельцев между Германией и другими странами объясняются различными факторами. Тёмно-синие столбцы показывают подобранные средние соотношения жилищного богатства и дохода в базовой стране (Германия). Другие столбцы отражают влияние различных факторов на жилищное богатство, усреднённое по перестановкам факторов. Сумма всех столбцов даёт соотношение жилищного богатства и дохода во второй стране (Испания, США, Франция или Италия). «Другие факторы» включают смертность, транзакционные издержки, реализованный рост цен на жильё и его дисперсию и процентную ставку.

Выводы

В представленном исследовании основное внимание сосредоточено на долгосрочных структурных различиях в жилищном богатстве между странами, однако его можно расширить в нескольких направлениях. Предложенная модель может быть использована для анализа реакции различных экономик на шоки и меры экономической политики, включая фискальную, денежно-кредитную и макропруденциальную политики, на более коротких временных горизонтах, соответствующих бизнес-циклу.

Кроме того, существующая модель частичного равновесия может быть интегрирована в рамки общего равновесия для изучения обратной связи между прямыми и косвенными эффектами экономических шоков. Отдельное внимание могло бы быть уделено изучению факторов спроса и предложения, влияющих на величину арендного клина, таких как институциональные особенности, культурные аспекты или опыт, связанный с историческими эпизодами высокой инфляции и изменчивости доходности на рынке жилья.

Перспективным направлением для будущих исследований является изучение влияния шоков и институтов рынка жилья на отдельные демографические группы, например, средний класс или молодые домохозяйства. Это позволит более детально рассмотреть, каким образом статус домовладения и процесс накопления богатства в этих группах зависят от институциональных и макроэкономических факторов.

UTC+00