ПЕРЕОЦЕНКА ВЛИЯНИЯ ДОЛГА И ДЕФИЦИТА НА РОСТ ПРОЦЕНТНЫХ СТАВОК В США

Новые исследования показывают, что ухудшение бюджетного баланса усиливает давление на долгосрочные ставки и повышает стоимость обслуживания долга в США

Изображение: rawpixel.com/Freepik

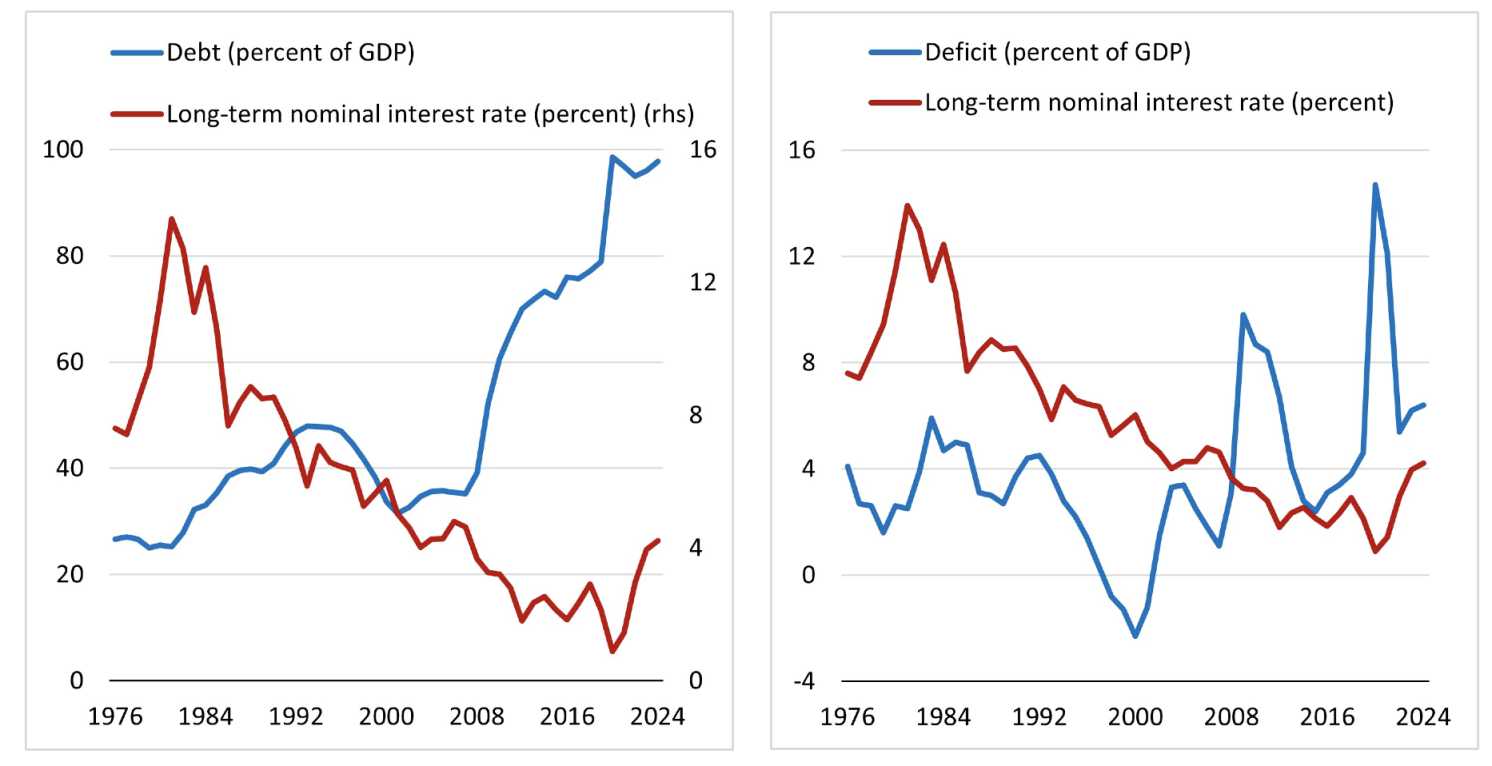

С начала 1980-х годов в США наблюдается устойчивая тенденция снижения долгосрочных процентных ставок, происходившая на фоне роста государственного долга и дефицита. В материале THE TENGE представлены ключевые выводы исследования Давиде Фурчери, Карлоса Гонсалвеса и Хунчи Ли, в котором на основе новых данных анализируется влияние фискальных факторов на долгосрочные процентные ставки и премии за срочность. Результаты работы показывают, что состояние федерального бюджета оказывает значимое экономическое воздействие на динамику долгосрочных ставок. При этом характер этого влияния изменялся во времени: в период относительной фискальной дисциплины на рубеже веков оно было практически незаметным, тогда как в последние годы, на фоне ухудшения бюджетного баланса, его интенсивность существенно возросла.

Согласно ряду работ, рост государственных расходов и долговой нагрузки способен оказывать давление в сторону повышения процентных ставок. Однако историческая динамика показывает обратную картину: с начала 1980-х годов долгосрочные ставки снижались, несмотря на продолжительный рост как долга, так и дефицита на протяжении большей части этого периода. Особенно ярко эта дивергенция проявилась в десятилетие после глобального финансового кризиса, когда соотношение долга к ВВП устойчиво росло, дефицит бюджета резко ухудшался, а номинальные процентные ставки достигали исторических минимумов (см. рис. 1).

Подобное сочетание высокого уровня задолженности и крайне низких ставок способствовало формированию более мягкой оценки потенциальных издержек, связанных с ухудшением бюджетного положения.

Рисунок 1. Долг, дефицит и долгосрочные ставки с течением времени

Источник: исторические данные бюджета CBO; FRED; расчёты авторов

В исследовании Фурчери и соавторов (2025) переосмысляется взаимосвязь между государственным долгом, дефицитом и процентными ставками, с опорой на методологический подход, предложенный Лаубахом (2009). В своей фундаментальной работе Лаубах акцентировал внимание на необходимости анализа долгосрочных ожиданий процентных ставок в увязке с фискальными переменными для минимизации проблем эндогенности. Логика подхода заключается в том, что прогнозируемые на несколько лет вперёд значения дефицита, долга и процентных ставок в меньшей степени подвержены влиянию краткосрочных колебаний делового цикла, что снижает искажения, обусловленные как контрциклической денежно-кредитной политикой, так и автоматическими фискальными стабилизаторами. Следуя этой логике, авторы используют пятилетние прогнозы фискальных показателей, процентных ставок и ВВП, представленные в отчётах Бюджетного управления Конгресса США (CBO), в качестве основы для анализа.

Дополнительная сложность идентификации связана с тем, что прогнозы долгосрочных процентных ставок способны оказывать влияние на прогнозы долгосрочного долга и дефицита, что может приводить к завышенной оценке их воздействия на ставки. При отсутствии устойчивого фискального правила более высокие ожидаемые процентные ставки автоматически транслируются в прогнозы более высокого уровня долга. Для снижения этого эффекта анализ сосредоточен на влиянии первичного дефицита.

Авторы также расширяют метод Лаубаха, дополняя модель набором контрольных переменных, которые потенциально могут одновременно воздействовать как на долгосрочные процентные ставки, так и на фискальные показатели. К их числу относятся прогнозы роста численности населения, показатели неприятия риска, среднесрочные прогнозы роста реального ВВП и объёмы международных покупок государственного долга США. Кроме того, учитываются структурные тенденции, способные оказывать влияние на траекторию динамики долга и процентных ставок.

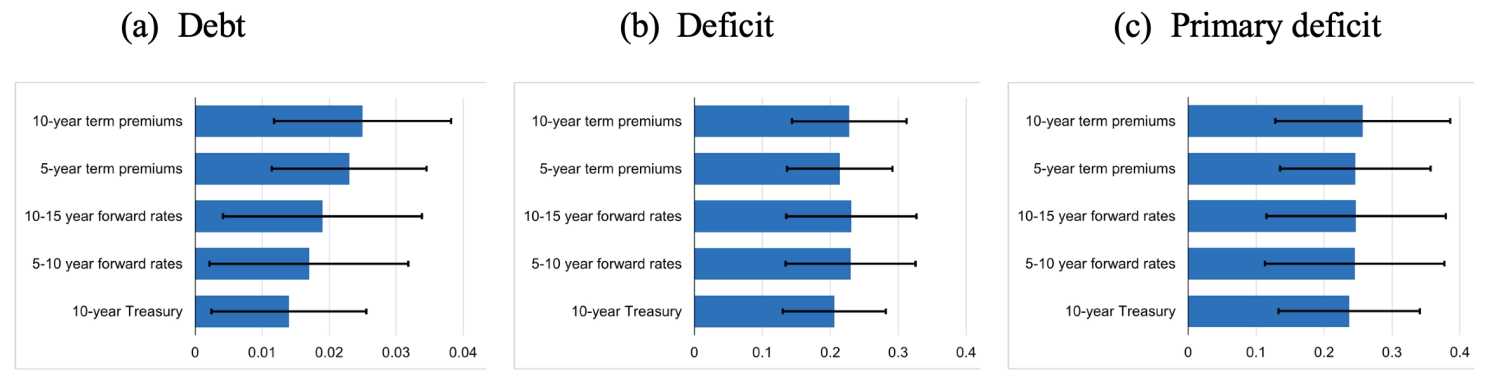

Государственный долг и дефицит оказывают существенное влияние на долгосрочные ставки

За весь анализируемый 50-летний период (1976–2025 гг.) влияние государственного долга и дефицита на долгосрочные процентные ставки оказывается как статистически, так и экономически значимым. Примечательно, что полученные оценки сопоставимы с результатами оригинального исследования Лаубаха, несмотря на почти двукратное расширение объёма выборки. Согласно результатам, увеличение ожидаемого уровня долга на 10% ВВП сопровождается ростом долгосрочных ставок на 20–30 базисных пунктов. Аналогично, рост как общего, так и первичного дефицита на 1% ВВП коррелирует с повышением долгосрочных ставок примерно на 20–30 базисных пунктов.

Отдельного внимания заслуживает тот факт, что эффект государственного долга и дефицита на премии за срочность сопоставим по величине с их воздействием на сами процентные ставки. Это указывает на то, что повышение премий за риск, вероятно, отражает компенсацию инвесторами возросшего фискального риска.

Рисунок 2. Влияние долга и дефицита на процентные ставки (процентные пункты)

Источник: оценки авторов

Примечание. Диаграммы отражают процентное изменение пяти показателей процентных ставок в ответ на рост на 1 п.п. соотношения долга к ВВП, дефицита к ВВП и первичного дефицита к ВВП соответственно. Погрешности рассчитаны с использованием 90%-ных доверительных интервалов. Модели регрессии включают расширенный набор контрольных переменных и охватывают период 1976–2025 гг. Все представленные точечные оценки являются статистически значимыми.

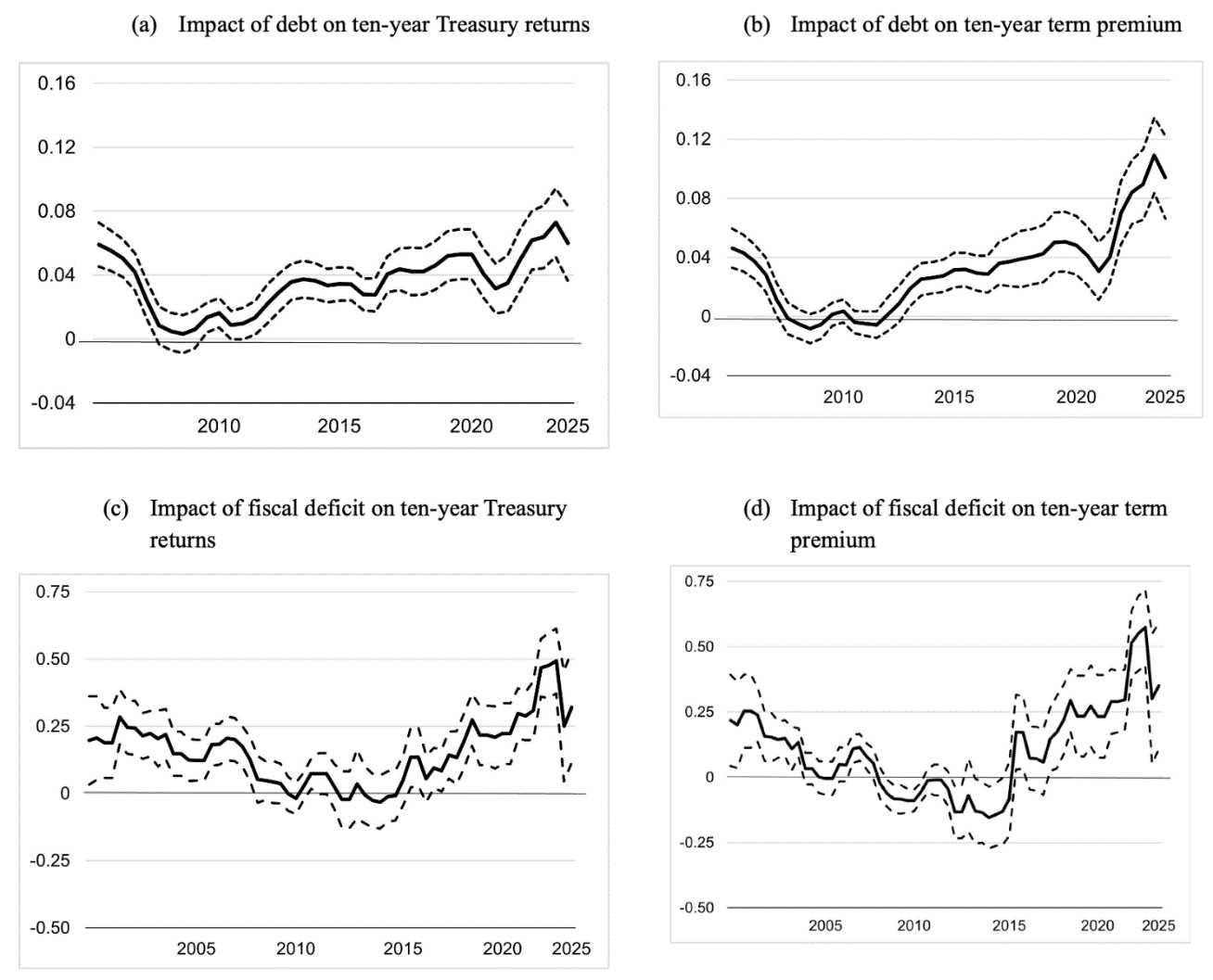

В последние годы последствия усиливаются

Анализ подтверждает, что взаимосвязь между долгосрочными процентными ставками и фискальными переменными претерпевала существенные изменения во времени. Для выявления динамики этого эффекта авторы применяют регрессионный анализ со скользящим окном, фиксируя объём выборки на уровне 40 наблюдений. Это означает, что каждый коэффициент рассчитывается на основе данных за двадцатилетний период, вплоть до даты, указанной на диаграмме.

Как показано на рисунке 3, в течение примерно двух десятилетий, завершившихся в период 2005–2010 гг., оценочные коэффициенты, отражающие связь между фискальными прогнозами и как долгосрочными процентными ставками, так и премиями за срок кредитования, находились близко к нулю. Данный временной отрезок характеризовался относительно низкими прогнозируемыми уровнями государственного долга и дефицита. Однако в последние годы влияние фискальных факторов на долгосрочные ставки и премии заметно усилилось, что напрямую связано с существенным ухудшением состояния государственных финансов.

Рисунок 3. Долг, дефицит и долгосрочные процентные ставки: скользящие регрессии (процентные пункты)

Источник: оценки авторов

Примечание. Каждый коэффициент рассчитан на основе регрессии с использованием 40 наблюдений, при этом скользящее окно исключает одно и добавляет одно новое наблюдение на каждом шаге. Для периодов до 1990-х годов это соответствует одному году выхода и одному году входа; представленный интервал охватывает указанные значения. Сплошные линии отражают точечные оценки (в процентных пунктах), пунктирные линии — доверительные интервалы в пределах одного стандартного отклонения.

Заключение

Понимание механизмов влияния фискальной политики США на долгосрочные процентные ставки имеет ключевое значение как для академического сообщества, так и для лиц, принимающих политические решения, особенно в условиях ускоренного роста государственного долга. Проведённый анализ подтверждает: увеличение долга и дефицита сопровождается повышением долгосрочных ставок, причём данный эффект усиливается с течением времени. Полученные результаты указывают на то, что ожидаемый рост дефицита и задолженности в США с высокой вероятностью приведёт к дальнейшему увеличению расходов на обслуживание государственного долга.

UTC+00