НАРАСТАНИЕ ВЗАИМОДЕЙСТВИЯ МЕЖДУ ГОСУДАРСТВАМИ И БАНКАМИ

Как уменьшить риски в развивающихся экономиках?

Изображение: Megan Rexazin Conde/Pixabay

За последнее десятилетие объём суверенного долга банков в странах с формирующимися рынками и развивающихся экономиках значительно увеличился. В данной статье THE TENGE кратко изложил исследование Непомука Данца, Эрика Фейена, Седрика Муссе, Фионы Стюарт, где рассматривается текущее состояние и возможные последствия растущей взаимосвязи между суверенным и банковским секторами. Несмотря на то, что большинство банков демонстрируют достаточную устойчивость к потенциальным потрясениям, ухудшение стоимости государственного долга в странах с высоким уровнем риска может поставить под угрозу макроэкономическую и финансовую стабильность, а также привести к банковским кризисам.

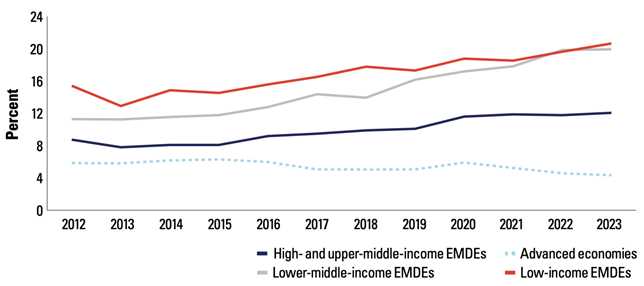

С 2012 по 2023 год, подверженность банков государственному долгу в странах с формирующимися рынками и развивающихся экономиках увеличилась более чем на 35%, достигнув десятилетнего максимума в 16% от банковских активов, что почти в три раза превышает аналогичный показатель в странах с развитой экономикой. В странах, столкнувшихся с кризисом государственного долга, этот рост составил более 50%.

Финансовое здоровье банковского сектора и государства часто тесно связано. Государственные органы, как правило, поддерживают финансовый сектор, а также могут выступать в роли собственников некоторых банков. В свою очередь, покупая государственные облигации, банки способствуют достижению государственных целей по финансированию и поддерживают ликвидность на рынке облигаций.

Рисунок 1. Государственный долг к общим активам банковского сектора, 2012–2023 гг. (%)

Источники: расчёты сотрудников Всемирного банка на основе данных Международной финансовой статистики МВФ

Эта взаимосвязь между банками и государством, известная как суверенно-банковская связь, на умеренных уровнях отражает здоровое развитие финансового сектора. Однако в последние годы подверженность банков государственному долгу в странах с формирующимися рынками и развивающихся экономиках (EMDEs) значительно возросла. Это связано с тем, что правительства всё активнее занимали средства и поощряли отечественные банки кредитовать их. Пандемия COVID-19 усилила этот процесс, так как иностранные инвесторы сокращали своё присутствие на локальных рынках долга, а государственный долг достиг исторических максимумов, увеличившись с 49% ВВП в 2019 году до почти 55% к 2023 году. Кроме того, нормативные стандарты, предназначенные для управления банковскими рисками, зачастую не учитывают вероятность дефолта по государственному долгу в национальной валюте, что является значимым риском в некоторых EMDEs. Это способствует дальнейшему накоплению этих рисков, создавая угрозу финансовой стабильности в случае ухудшения ситуации.

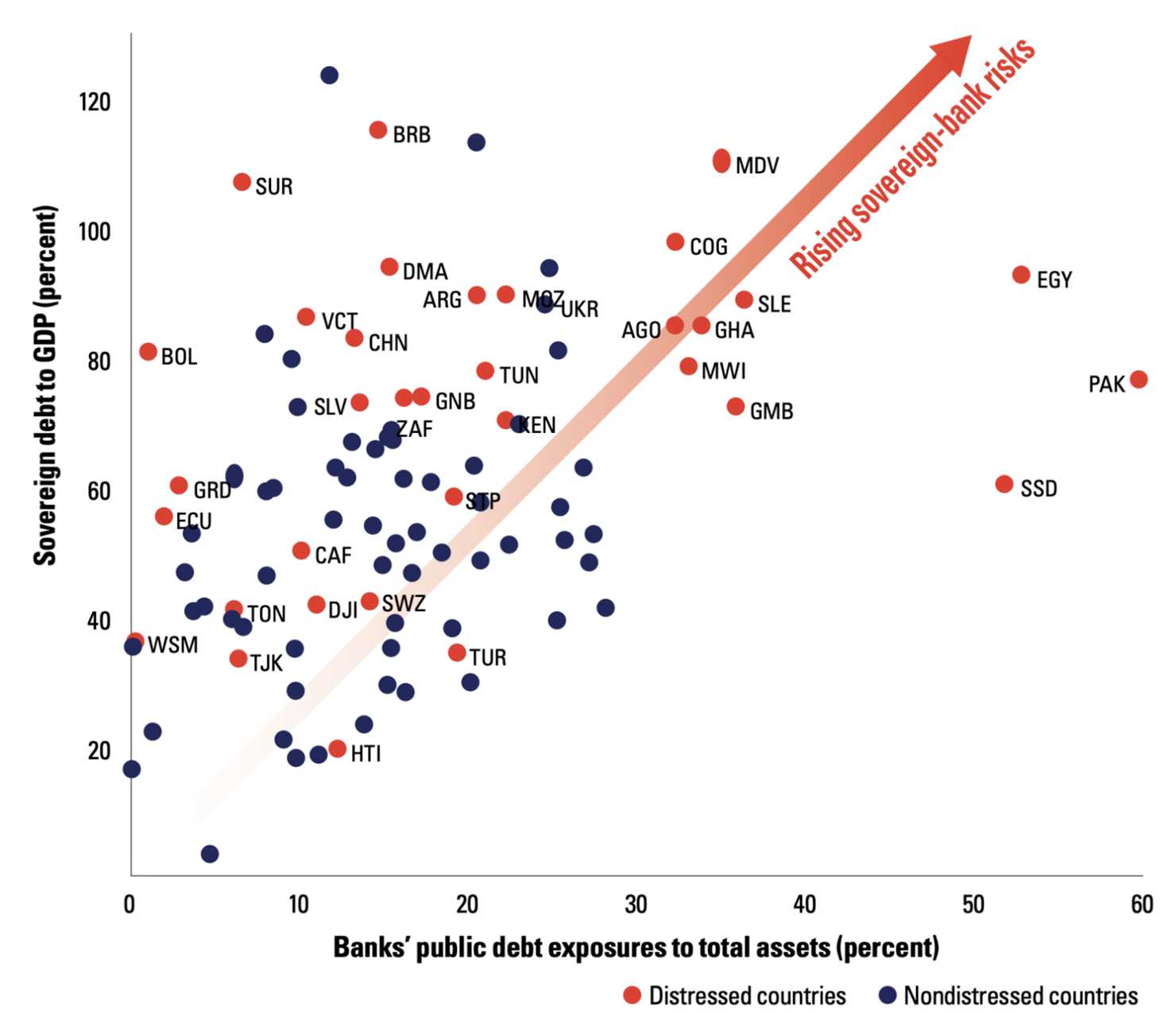

Рисунок 2. Государственный долг к ВВП и государственный долг к общим активам банковского сектора в 2023 году (%)

Источники: расчёты Всемирного банка на основе данных Международной финансовой статистики МВФ и отчёта ВБ

Последствия этого всплеска заимствований и кредитования оказались двоякими: с одной стороны, правительства стали более обременены долгом (вертикальная ось на рисунке 2), с другой — отечественные банки усилили свою зависимость от суверенных облигаций (горизонтальная ось). Поскольку государственный долг никогда не является полностью свободным от риска (а суверенный долг стран с формирующимися рынками и развивающихся экономик несёт значительно больше рисков по сравнению с долгом развитых стран), возрастающая обеспокоенность по поводу устойчивости долговых обязательств делает эту тесную взаимосвязь между банками и правительствами источником дополнительных угроз для финансового сектора. Риски включают возможные реструктуризации государственного долга или даже дефолты. Такие «смертельные объятия» между банками и их правительствами представляют серьёзную проблему не только для стран с формирующимися рынками — как показал кризис в еврозоне, эта проблема актуальна и для развитых экономик.

Растущие риски

В недавнем отчёте Всемирного банка за 2024 год рассматриваются текущее состояние и возможные последствия углубления взаимосвязи между суверенными и банковскими секторами в странах с развивающейся экономикой. В отчёте даны рекомендации для разработчиков политики по снижению связанных с этим рисков.

Большинство банков в странах с формирующимися рынками продемонстрировали устойчивость перед лицом множественных кризисов, и в большинстве случаев их буферы достаточны для того, чтобы выдержать будущие потрясения. Однако из 33 стран с высокой зависимостью банков от государственного долга (где его доля превышает 20% банковских активов), 16 сталкиваются с высокими рисками долговой нестабильности. Ухудшение стоимости государственного долга в этих странах может поставить под угрозу макроэкономическую и финансовую стабильность и спровоцировать банковские кризисы. Анализ показал, что потеря 5% активов, связанных с государственным долгом, может привести к недостаточной капитализации пятой части банков в странах, испытывающих проблемы с задолженностью.

Особую угрозу представляет совместный кризис государственного долга и банковской системы, когда дефолт или реструктуризация государственного долга перетекает в банковский сектор, вызывая банкротства банков и финансовую нестабильность. Страны с высокой степенью взаимосвязи между суверенными и банковскими структурами, как правило, менее подготовлены к финансовому стрессу, что усиливает негативные циклы обратной связи.

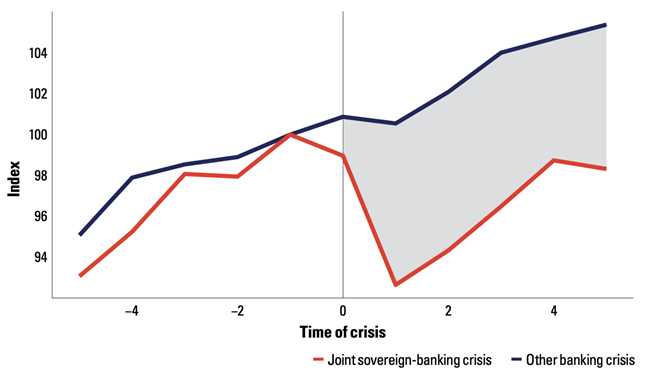

Совокупные кризисы банков и государственного долга наносят наибольший ущерб, сопровождаясь сокращением реального ВВП на душу населения на 7% в первый год после начала кризиса. Восстановление ВВП остаётся медленным и часто ниже докризисных уровней на протяжении нескольких лет. Косвенные последствия таких кризисов включают сокращение банковского кредитования, что подавляет экономическую активность, увеличивает безработицу и снижает налоговые поступления, тем самым ухудшая государственные финансы и ещё больше увеличивая долговую нагрузку.

Рисунок 3. Медианный ВВП на душу населения за пять лет до и после совместного события государственного долга и системного банковского кризиса (красный) и только банковского кризиса (синий) (постоянный курс доллара 2015 г., индекс t–1=100)

Источники: расчёты сотрудников Всемирного банка на основе Laeven and Valencia (2020) и показателей мирового развития Всемирного банка

Примечание. Красная линия показывает совместные банковские и государственные долговые кризисы, которые произошли во всём мире в период с 1970 по 2017 год. В течение трёхлетнего периода был 21 случай. Синяя линия представляет другие банковские кризисы в течение этого периода времени. Эта выборка включает 80 кризисов. Анализ начинается с первого года возникновения любого кризиса. Обе линии показывают медианный ВВП на душу населения в постоянных долларах 2015 года, индексированный по одному году до кризиса за 11-летний период (пять лет до и после кризиса) по соответствующим выборкам кризисов.

Что можно сделать?

Прежде всего, для сохранения устойчивости государственного долга и макроэкономической стабильности необходимы надёжные фискальные и другие экономические меры. Хотя банковские власти в странах с формирующимися рынками не могут самостоятельно устранить риски, связанные с взаимосвязью между банковскими и суверенными секторами, они могут предпринять конкретные шаги для повышения устойчивости банковской системы и поощрения более осмотрительного принятия рисков банками. Среди этих мер:

1.Усиление требований к раскрытию рисков, связанных с государственным долгом.

Хотя банки обязаны держать минимальные объёмы государственных ценных бумаг для управления ликвидностью, отсутствуют максимальные ограничения, а требования к раскрытию информации о таких рисках остаются ограниченными. Это снижает прозрачность балансов и затрудняет для участников рынка оценку потенциальных последствий суверенных стрессовых сценариев.

2.Пересмотр подходов к капитальным расходам на государственные долговые риски.

Необходимо тщательно рассматривать преимущества и недостатки капитальных требований, связанных с долговыми рисками в национальной валюте, особенно если эти риски превышают определённые пороговые значения. В настоящее время капитальные расходы на такие риски фактически равны нулю.

3.Создание более сильных буферов в банковском секторе.

Банковские власти должны способствовать наращиванию резервов задолго до потенциальных кризисов, внедрению эффективных финансовых защитных механизмов, а также разработке систем кризисного управления. Также важно обеспечить наличие институциональных механизмов, которые позволят скоординированно и решительно реагировать на возникающие угрозы. Регулярные стресс-тесты банков должны учитывать возможные последствия стресса, связанного с государственным долгом.

4.Развитие внутренних рынков капитала и расширение базы институциональных инвесторов.

В среднесрочной перспективе необходимо продолжать углубление внутренних рынков капитала, что поможет снизить концентрацию государственных облигаций на балансе банков и уменьшить связанные с этим риски.

UTC+00