ДОЛГ НАСЕЛЕНИЯ ПЕРЕД БАНКАМИ СОСТАВИЛ 19,5 ТРЛН ТЕНГЕ

Основной рост обеспечивался потребительскими кредитами.

В сентябре отметилось замедление роста розничных кредитов, что составило 1,5% или ₸294,0 млрд. Некоторое замедление расширения кредитного портфеля населения может быть связано с эффектом от применения правительством новых правил по ограничению роста потребительских кредитов.

В совокупности, кредитный портфель населения на конец сентября составил ₸19,5 трлн, и структура портфеля выглядит следующим образом:

- Потребительские займы – ₸12,9 трлн (доля 66,2%);

- Ипотека – ₸6,1 трлн (31,3%);

- Прочие – ₸496,1 млрд (2,6%).

Прирост розничного кредитного портфеля на уровне 69,4% был обеспечен значительным увеличением объёма потребительских кредитов, которые за последний месяц возросли на ₸204,1 млрд, что соответствует приросту в 1,6%. Несмотря на снижение темпов роста в сравнении с предыдущими периодами, потребительские кредиты продолжают оставаться главным драйвером общего роста кредитного портфеля. Замедление темпов роста этих кредитов связано с ослаблением спроса среди населения, что является результатом введённых регулирующих мер, направленных на ограничение чрезмерного увеличения объёма потребительских кредитов.

Тем не менее, потребительское кредитование сохраняет свою важнейшую роль в поддержке экономической активности, обеспечивая устойчивый потребительский спрос. Этот спрос, в свою очередь, оказывает заметное влияние на развитие различных отраслей экономики, таких как розничная торговля, обрабатывающая промышленность и сектор услуг.

Источник: данные НБРК, расчёты THE TENGE

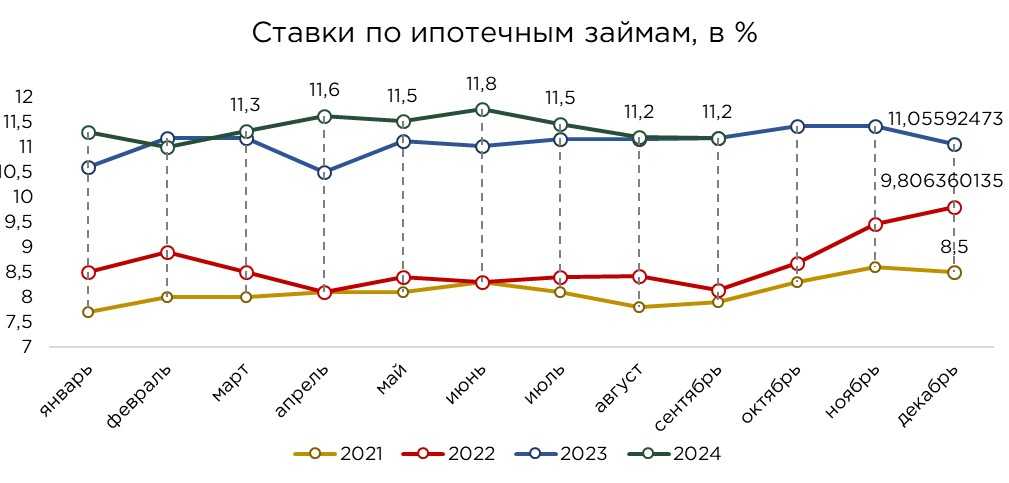

Ипотечный кредитный портфель за последний месяц увеличился на 1,4%, что, хотя и ниже показателя предыдущего месяца, всё ещё превышает средний темп роста за последние 12 месяцев. Примечательно, что наблюдается рост по государственным программам льготного ипотечного кредитования, что подтверждается снижением средних процентных ставок по ипотечным кредитам на 0,3 п.п. за месяц. Тем не менее, несмотря на улучшение условий, общий спрос на ипотечные кредиты остаётся относительно умеренным.

Одной из главных причин ограниченного спроса являются высокие процентные ставки по стандартным ипотечным кредитам, что делает их экономически невыгодными для широкого круга потенциальных заёмщиков. В то время как государственные льготные программы, предоставляющие более привлекательные условия, остаются востребованными, они имеют ряд значительных ограничений. Во-первых, жёсткие требования и условия доступа к этим кредитам значительным образом сужают их доступность для большинства граждан. Во-вторых, бюджетные ограничения, накладываемые на данные программы, значительно ограничивают объём финансирования, что не позволяет удовлетворить растущий спрос среди населения.

Важным фактором, который продолжает сдерживать более динамичное развитие ипотечного кредитования, является дисбаланс между доступностью кредитов и реальными финансовыми возможностями населения. Несмотря на поддержку со стороны государства, ипотечный рынок сталкивается с проблемой недостаточной ликвидности и ограниченного объёмного финансирования. Для значительного роста ипотечного кредитования в долгосрочной перспективе необходимы не только меры по снижению процентных ставок, но и улучшение условий доступности стандартных ипотечных программ.

Кроме того, в условиях нестабильности на рынке недвижимости, а также изменения потребительских предпочтений и ожиданий, ипотечные программы должны учитывать не только финансовую доступность, но и более гибкие условия, соответствующие реальным потребностям населения. В противном случае, даже при продолжении государственной поддержки, темпы роста ипотечного кредитования могут оставаться ограниченными.

Источник: данные НБРК, расчёты THE TENGE

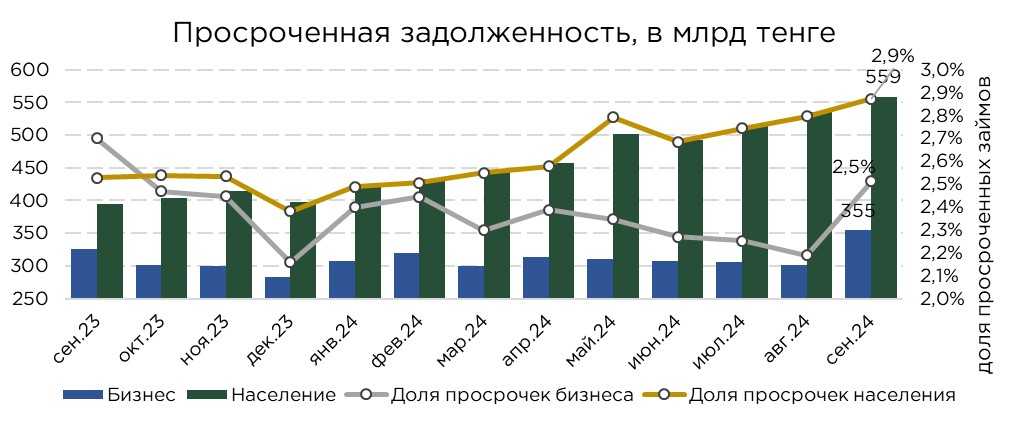

Качество кредитного портфеля показало незначительное ухудшение, снизившись на 0,1 п.п., с уровнем просроченных кредитов, достигшим 2,9%. Объём проблемных кредитов увеличился и составил ₸558,8 млрд. Вероятной причиной роста доли проблемных розничных кредитов стало смягчение требований к заёмщикам, реализованное рядом банков в рамках их стратегий по расширению кредитования.

Эти изменения указывают на рискованную тенденцию в банковской политике, где стремление к увеличению кредитного портфеля перевешивает консервативный подход к оценке платежеспособности заёмщиков. В краткосрочной перспективе такая стратегия действительно способствует росту объёмов кредитования и увеличению прибыли банков, однако она также несёт потенциальные риски для устойчивости кредитного портфеля в будущем. Снижение требований к заёмщикам, особенно в условиях высокой инфляции и нестабильности доходов населения, создаёт вероятность того, что часть заёмщиков может оказаться неспособной выполнять обязательства по кредитам, что приведёт к дальнейшему увеличению объёмов просроченной задолженности.

Источник: данные НБРК

Выдача и оборачиваемость розничных займов

В сентябре объём кредитов, выданных населению, составил ₸1,6 трлн, что на 1,7% или на ₸26,3 млрд меньше по сравнению с уровнем августа. Потребительские кредиты обеспечили 82% общего объёма розничного кредитования, однако выдача потребительских кредитов снизилась на 1,7%.

Снижение объёмов кредитования может свидетельствовать о начале процесса насыщения рынка потребительских кредитов, а также о влиянии введённых мер по ограничению роста кредитной нагрузки на домохозяйства. В последние месяцы регуляторы усилили контроль над потребительским кредитованием, нацелившись на снижение чрезмерного долгового бремени среди населения. Эти меры, направленные на повышение устойчивости финансового сектора, ограничивают доступ населения к новым займам и сдерживают стремительный рост задолженности.

Снижение кредитования отмечено также в сегменте ипотечных кредитов: за последний месяц объём выдачи снизился на 13,0%. Текущая динамика в этом секторе во многом определяется государственными программами льготного ипотечного кредитования, которые предоставляют населению более выгодные условия по сравнению с коммерческими ипотечными продуктами.

Цикличность этих программ оказывает значительное влияние на общие темпы роста ипотечного кредитования. Периоды активного субсидирования способствуют повышению объёмов выдачи, так как население стремится воспользоваться более доступными условиями кредитования. Однако по мере завершения этапов финансирования или исчерпания бюджетных лимитов на субсидирование наблюдается замедление выдачи ипотечных кредитов, что сказывается на общей динамике этого сегмента.

Структурная зависимость ипотечного рынка от государственных программ представляет как возможности, так и вызовы. С одной стороны, такие программы позволяют стимулировать спрос в условиях высокой стоимости стандартных ипотечных продуктов, поддерживая доступность жилья для определённых категорий граждан. С другой стороны, слишком сильная ориентация на субсидируемые кредиты делает рынок более чувствительным к изменениям в бюджетной и регуляторной политике, не позволяя развиваться рыночным ипотечным продуктам банков.

Источник: данные НБРК, расчёты THE TENGE

Объём досрочных погашений и списаний по розничным кредитам вырос до ₸1,3 трлн, что представляет собой увеличение на 8,2%. В результате расчётное значение среднего срока оборачиваемости портфеля составило 15,3 месяца. При этом средний срок погашения по потребительским кредитам зафиксирован на уровне 11,9 месяцев, в то время как для ипотечных кредитов он составил 49,2 месяца, что приближается к средним значениям по оборачиваемости кредитов в портфеле.

Финансовые учреждения продолжают отдавать предпочтение потребительским кредитам, которые характеризуются более быстрой оборачиваемостью и ускоренным возвратом капитала. Высокая ликвидность, обеспечиваемая за счёт быстрой оборачиваемости потребительских займов, позволяет банкам эффективнее поддерживать уровень доходности и сокращать риски, связанные с долговременной привязкой средств. Более того, потребительские кредиты, как правило, требуют меньшего объёма капитала на резервирование по сравнению с ипотекой, что дополнительно повышает их привлекательность для банковского сектора.

UTC+00