РОСТ ЭКОНОМИКИ БЕЗ ПРИТОКА ДЕПОЗИТОВ

Уровень доверия остаётся высоким, однако депозиты не растут, а валютная ликвидность продолжает простаивать.

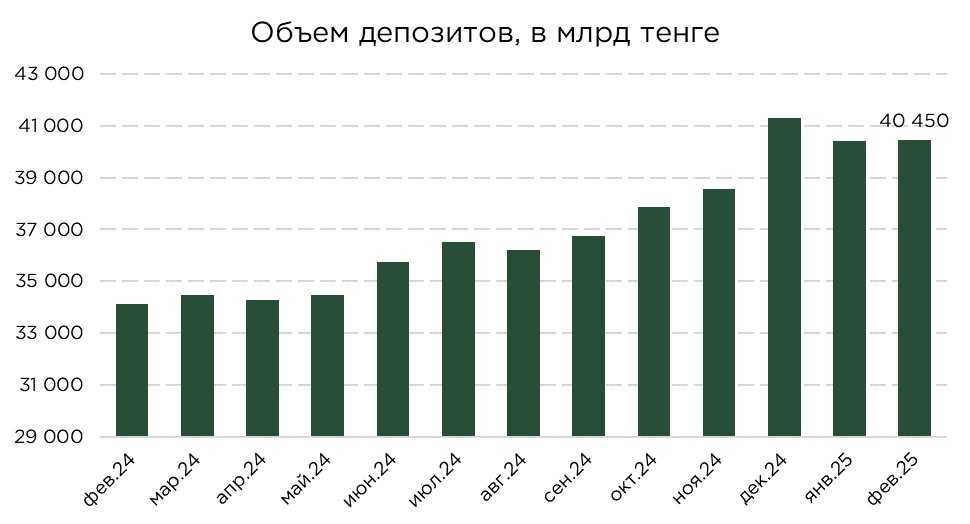

В феврале, на фоне традиционного оживления деловой активности после январского затишья, объём депозитов в банковской системе продемонстрировал положительную динамику, однако темпы роста оказались достаточно скромными. Совокупный депозитный портфель увеличился всего на 0,1% или ₸46,9 млрд. Прирост наблюдался по обоим направлениям: розничные депозиты выросли на ₸26,3 млрд, корпоративные — на ₸20,6 млрд.

Источник: НБРК

Примечательно, что в феврале отмечено разнонаправленное поведение валютной структуры вкладов в розничном и корпоративном сегментах. В розничном сегменте зафиксирован прирост депозитов в иностранной валюте на фоне сокращения тенговых сбережений, тогда как в корпоративном секторе наблюдалась обратная картина – увеличение вкладов в тенге и отток валютных средств.

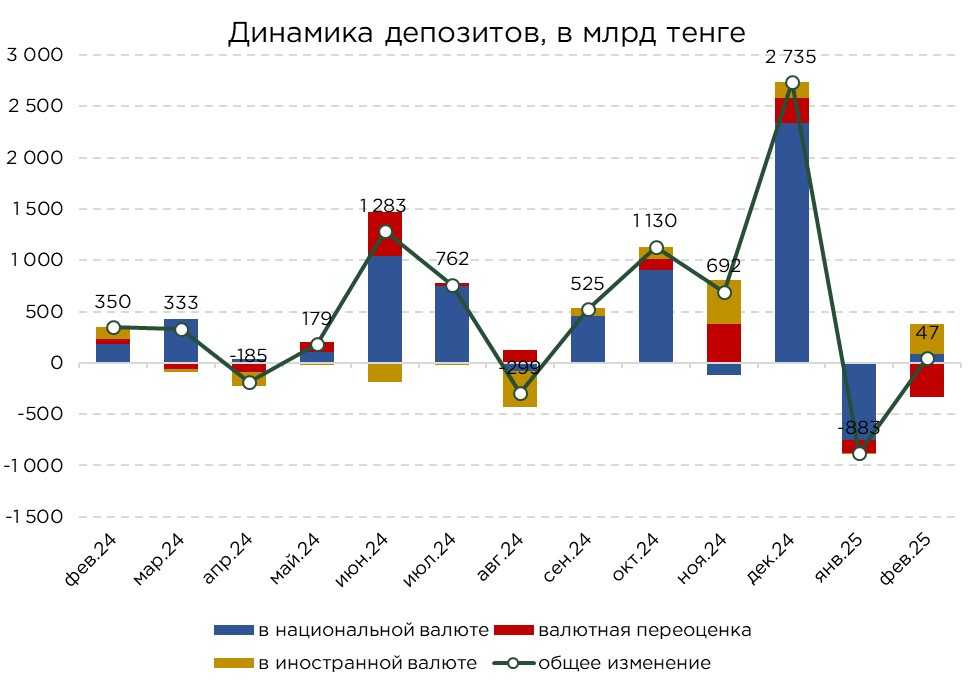

В целом по системе основной прирост депозитов пришёлся на национальную валюту – объём тенговых вкладов увеличился на ₸89,0 млрд, в то время как депозиты в иностранной валюте сократились на ₸42,2 млрд. Однако важно учитывать, что снижение валютных остатков в значительной степени объясняется эффектом переоценки, вызванным укреплением курса тенге. В номинальном выражении сохранялся приток валютных средств, особенно со стороны населения.

Источник: НБРК, расчёты THE TENGE

В феврале объём вкладов в иностранной валюте сократился на 0,5% или ₸42,2 млрд. Ключевым фактором снижения выступила валютная переоценка на фоне укрепления тенге, которая составила ₸334,6 млрд. При этом чистый приток средств в иностранной валюте остался положительным и достиг ₸292,5 млрд.

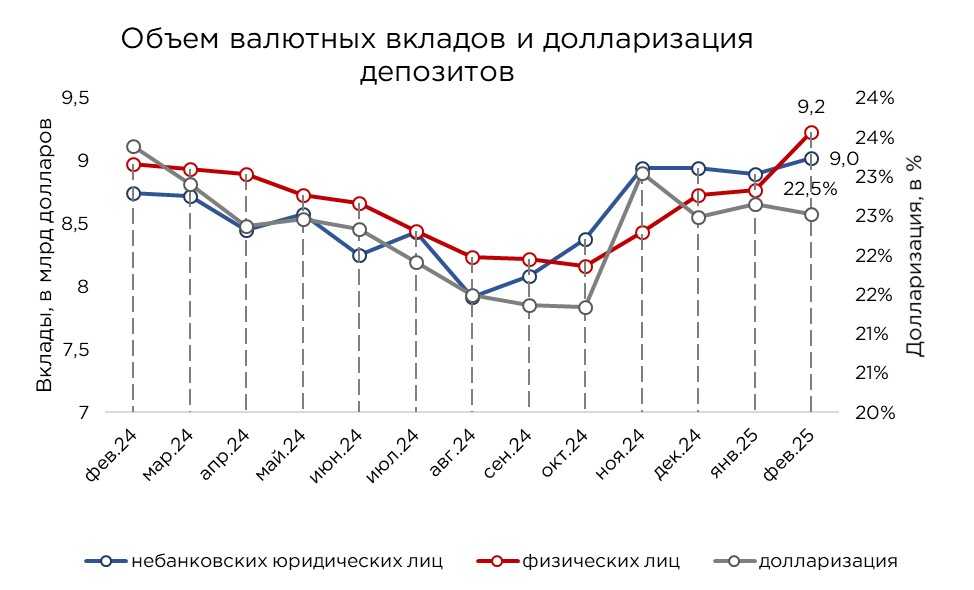

В пересчёте на доллары США совокупный объём валютных депозитов увеличился на 3,3% и достиг $18,3 млрд. При этом розничный сегмент показал более высокие темпы роста – валютные вклады населения выросли на 5,3% до $9,2 млрд, тогда как вклады корпоративного сектора увеличились на 1,4% до $9,0 млрд.

Снижение валютных вкладов в тенговом выражении наряду с приростом тенговых депозитов привело к снижению уровня долларизации банковской системы. По итогам месяца уровень долларизации депозитов снизился до 22,5%. При этом долларизация вкладов физических лиц составила 20,8%, а юридических — 24,6%. В целом, отмечается укрепление доверия к национальной валюте, особенно со стороны населения, которое несмотря на сильные колебания курса в прошлые месяцы всё же отдавала предпочтения к тенговым депозитам.

Источник: НБРК, расчёты THE TENGE

*примечание: пересчёт на курс доллара на конец месяца

В феврале корпоративные депозиты увеличились на ₸20,6 млрд, или на 0,1%, достигнув к концу месяца ₸18,3 трлн. Умеренный рост вкладов со стороны бизнеса сопровождал постепенное восстановление деловой активности после январской паузы. Тем не менее, темпы прироста остаются слабыми и заметно уступают показателям аналогичного периода прошлого года.

Примечательно, что наблюдаемое в 2025 году ускорение экономического роста пока не трансформируется в соответствующее расширение корпоративных депозитов. Аналогичную картину можно отметить и в сегменте кредитования: в феврале объёмы выдач бизнесу увеличились незначительно, что, в совокупности с вялой динамикой депозитов, указывает на ограниченный спрос как на инвестиционные, так и на оборотные финансовые ресурсы.

Структурно основной прирост корпоративных вкладов пришёлся на национальную валюту — тенговые депозиты выросли на ₸127,9 млрд. В то же время валютные вклады сократились на ₸107,3 млрд, причём ключевым фактором здесь вновь выступила валютная переоценка, объём которой составил ₸168,6 млрд.

Источник: НБРК, расчёты THE TENGE

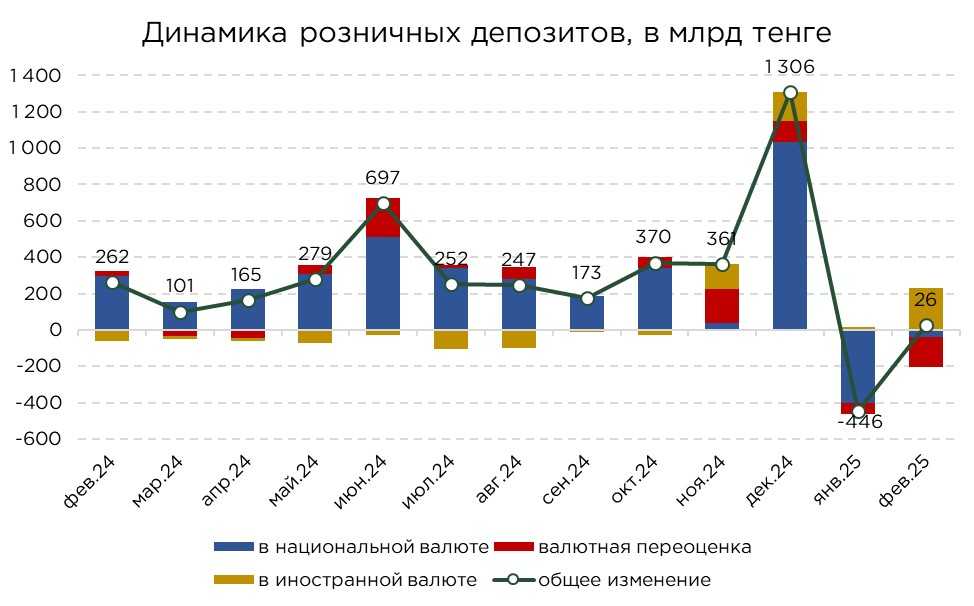

В феврале розничные депозиты продемонстрировали незначительный рост – на ₸26,3 млрд или 0,1%, что, как и в случае с корпоративным сегментом, указывает на вялую динамику по сравнению с аналогичным периодом прошлого года. Это отражает умеренную активность населения в части наращивания сбережений, несмотря на сохраняющуюся привлекательность депозитных инструментов.

Структурно в розничном сегменте наблюдалось снижение объёма вкладов в тенге на ₸38,9 млрд, при одновременном росте валютных депозитов на ₸65,1 млрд. Однако, номинальный приток валютных средств составил ₸231,2 млрд, в то время как валютная переоценка, обусловленная укреплением тенге, привела к сокращению валютных остатков на ₸166,0 млрд в тенговом выражении.

Депозиты продолжают играть ключевую роль как основной инструмент сохранения и приумножения сбережений среди населения. Их популярность объясняется гарантированной доходностью, минимальными рисками и доступностью. Особенно привлекательными остаются тенговые депозиты, предлагающие реальную положительную доходность, превышающую текущий уровень инфляции. На фоне повышения базовой ставки в ответ на ускорение инфляции, можно ожидать дальнейшего перетока средств из валютных вкладов в тенговые инструменты.

Источник: НБРК, расчёты THE TENGE

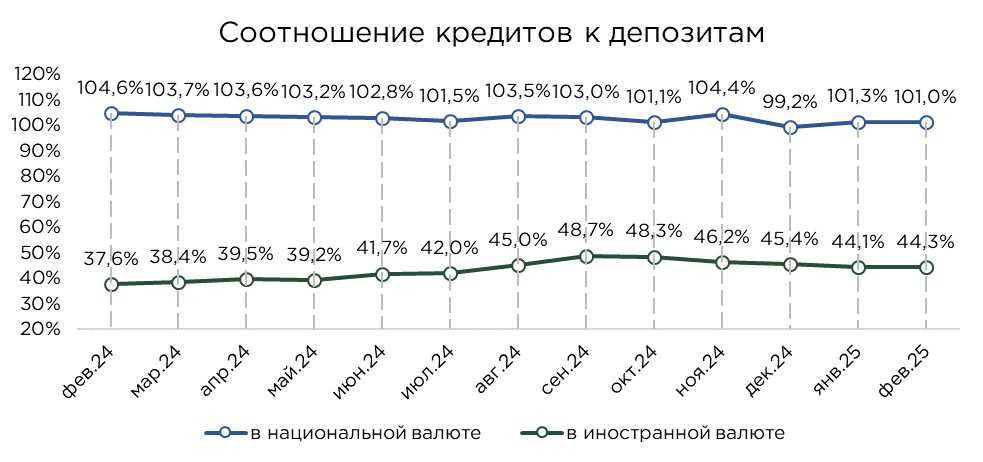

В условиях слабого прироста депозитной базы в феврале соотношение кредитов к депозитам осталось практически неизменным. Коэффициент соотношения тенговых кредитов к тенговым депозитам составил 101,0%, указывая на то, что объём выдач в национальной валюте фактически сопоставим с объёмом привлечённых ресурсов. Это отражает высокую степень вовлечённости тенговых средств в кредитование и подчёркивает зависимость банков от стабильного притока новых вкладов для поддержания кредитной активности.

В то же время по валютному сегменту коэффициент значительно ниже – 44,3%, что обусловлено действующими регуляторными ограничениями на предоставление займов в иностранной валюте. В соответствии с текущими нормативами, банки вправе кредитовать в валюте только тех заёмщиков, которые обладают подтверждённой валютной выручкой, что существенно сужает круг потенциальных клиентов и ограничивает активное использование валютной ликвидности.

Источник: НБРК, расчёты THE TENGE

Уровень доверия населения к банковской системе остаётся стабильно высоким, что подтверждается сохраняющейся склонностью граждан размещать сбережения в банковских инструментах, а не в наличной форме. В феврале соотношение наличных денег в обращении к тенговым депозитам населения составило 24,1%, что ниже значения аналогичного периода прошлого года (24,8%).

Отметим, что даже на фоне обсуждений возможного ужесточения контроля за мобильными переводами и повышения порога по НДС, население не демонстрирует заметного ухода в наличные расчёты. Напротив, отмечается устойчивая тенденция к росту использования безналичных инструментов, включая платёжные карты, мобильные приложения и онлайн-банкинг.

Источник: НБРК, расчеты THE TENGE

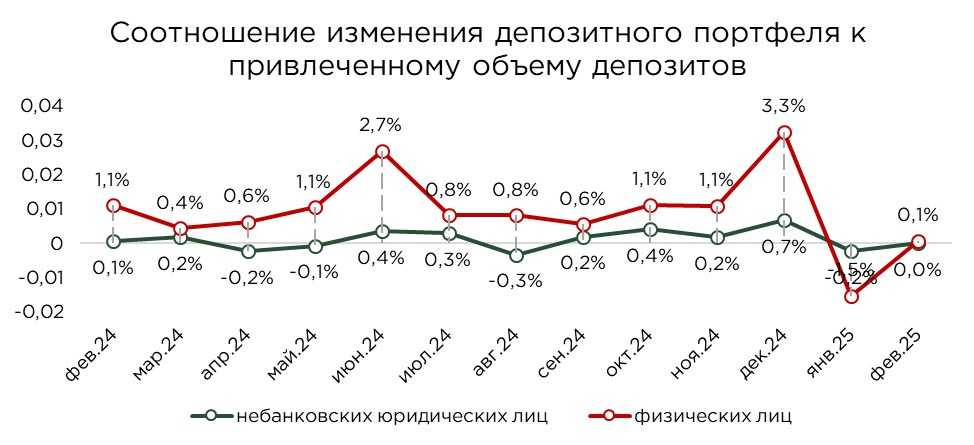

В феврале соотношение прироста депозитного портфеля к совокупному объёму привлечённых средств находилось на околонулевом уровне, что свидетельствует об отсутствии значимого расширения ресурсной базы банковской системы. По корпоративным вкладам показатель составил 0,0%, а в розничном сегменте – лишь 0,1%. Такая динамика указывает на то, что приток новых средств в систему оказался минимальным и, по сути, был практически полностью нивелирован параллельным изъятием средств.

На практике это может означать, что поступившие депозиты использовались вкладчиками в течение месяца преимущественно для текущих нужд, в том числе для покрытия расходов — как операционных в корпоративном секторе, так и потребительских в розничном. Подобная ситуация типична для месяцев, следующих за высокозатратным январём, когда население и бизнес восстанавливают финансовое равновесие после праздничного периода.

Сохранение столь низкого чистого прироста депозитов требует особого внимания с точки зрения устойчивости ликвидности банков и сигнализирует о временной паузе в накопительном поведении как со стороны домохозяйств, так и компаний.

Источник: НБРК, расчёты THE TENGE

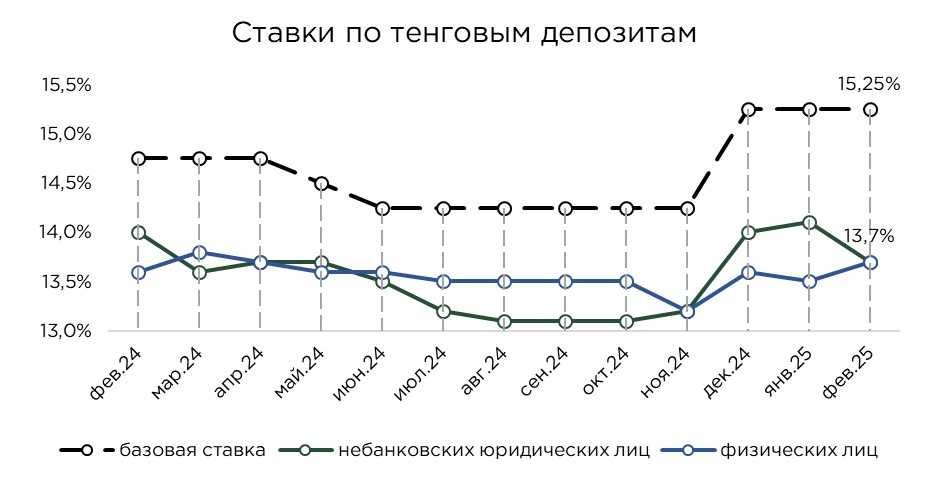

В феврале средневзвешенные ставки по корпоративным депозитам снизились на 0,4 процентных пункта и составили 13,7%, что фактически уравняло их с доходностью розничных вкладов.

В то же время, на фоне продолжающегося ужесточения денежно-кредитной политики и очередного повышения базовой ставки со стороны Нацбанка, ожидается рост доходности депозитных продуктов. Существенным фактором, усиливающим этот тренд, стало решение КФГД об отмене ограничений по предельным ставкам, что предоставляет банкам большую свободу в ценовой конкуренции за ресурсы.

В условиях растущей стоимости фондирования и необходимости поддержания адекватного уровня ликвидности для активного кредитования, банкам потребуется оперативно адаптироваться к изменяющейся рыночной конъюнктуре. Повышение ставок по депозитам становится неизбежным инструментом для обеспечения конкурентоспособности и устойчивого расширения ресурсной базы, особенно с учётом ожиданий по дальнейшему росту инфляционных рисков.

Источник: НБРК, расчёты THE TENGE

UTC+00