ЭКОНОМИЧЕСКИЙ РОСТ БЕЗ КАПИТАЛЬНЫХ ИНВЕСТИЦИЙ

Экономика демонстрирует высокие темпы роста, но инвестиционная активность остаётся низкой.

Источник: БНС

За январь-февраль 2025 года объём инвестиций в основной капитал составил ₸1,9 трлн, что всего на 0,5% превышает показатель аналогичного периода прошлого года. В целом, отмечается сокращение темпов инвестирования среди ключевых отраслей экономики, а данный прирост был обеспечен бюджетными секторами, такими как здравоохранение, образование и пр.

Структура источников финансирования инвестиций демонстрирует устойчивую тенденцию доминирования собственных средств предприятий, однако их доля за январь-февраль снизилась до 67,8% против 70,5% месяцем ранее. В то же время бюджетные средства усилили свое присутствие, увеличившись до 21,3% по сравнению с 16,2% месяцем ранее.

Доля банковских кредитов продолжает сокращаться: за два месяца она снизилась с 3,9% до 3,0%. Ключевыми факторами снижения кредитной активности выступают повышение базовой ставки, что ведёт к удорожанию заёмных ресурсов, а также жёсткие требования к обеспечению и сложные бюрократические процедуры оформления кредитов, которые могут затягиваться на срок свыше месяца.

Кроме того, сроки окупаемости инвестиционных проектов остаются длительными, зачастую достигая 84 месяцев, что существенно увеличивает финансовую нагрузку на заёмщиков. В этих условиях основной поддержкой для инвестиционной активности остаются льготные государственные программы кредитования. Если учитывать их в составе бюджетных средств, фактическая доля рыночных банковских кредитов в общем объёме инвестиций будет еще ниже.

Помимо банковского кредитования, значимым источником привлечения инвестиций выступают другие заёмные средства, доля которых составляет 10,6%. В частности, крупные и средние предприятия, входящие в международные холдинги и финансово-промышленные группы, получают финансирование от материнских структур, что позволяет значительно снижать стоимость заёмных средств. В то же время компании, не имеющие подобных возможностей, вынуждены либо использовать собственные средства, либо привлекать кредиты на рыночных условиях, что существенно увеличивает их финансовые издержки.

В целом, на фоне сохранения высоких процентных ставок и ограниченного доступа к банковскому финансированию, динамика инвестиционной активности в ближайшей перспективе будет во многом зависеть от государственных стимулов, эффективности бюджетных программ и возможностей предприятий по привлечению альтернативных источников капитала.

Источник: БНС

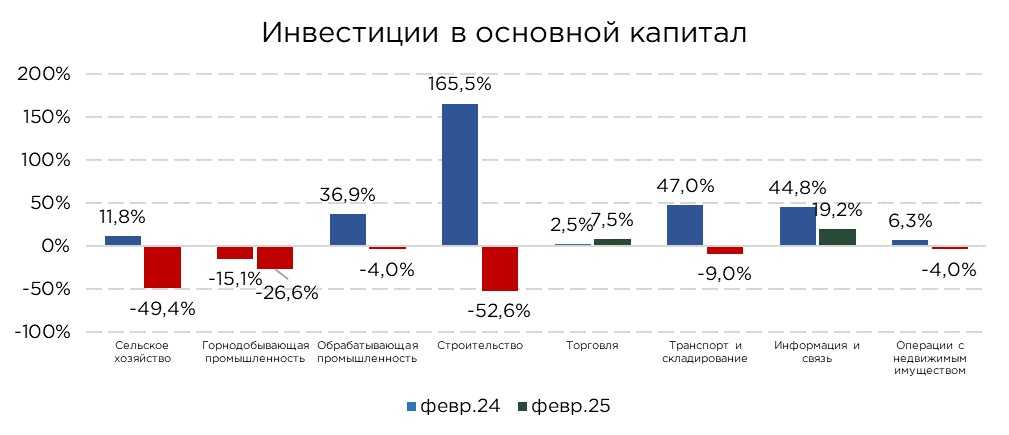

Промышленность остаётся ключевым направлением капитальных вложений, на её долю приходится 40,5% от общего объёма инвестиций. Внутри сектора наибольший удельный вес занимает горнодобывающая промышленность, обеспечивающая 55% всех капитальных затрат промышленности. Однако инвестиции в отрасль продемонстрировали резкое снижение на 26,6% по сравнению с аналогичным периодом прошлого года. Основной причиной сокращения стал спад инвестиций в нефтегазовый сектор. Крупные нефтедобывающие компании ранее уже осуществили значительные капитальные вложения в расширение Тенгизского месторождения, и теперь их приоритетом является увеличение добычи и возврат инвестиций в виде дивидендов, а не реализация новых капиталоёмких проектов.

Сокращение инвестиций также зафиксировано в обрабатывающей промышленности, которая в прошлом году была одним из драйверов роста капитальных вложений. Наибольший спад наблюдается в металлургическом производстве (-26,3%), которое традиционно обеспечивает порядка 23% инвестиций обрабатывающего сектора. Существенное снижение вложений также зафиксировано в химической промышленности (-32,1%) и пищевой промышленности (-12,3%). В значительной степени это связано с эффектом высокой базы прошлого года, когда активные инвестиции поддерживались государственными программами развития предпринимательства.

В то же время ряд отраслей обрабатывающей промышленности демонстрируют внушительный рост капитальных вложений. Наибольший прирост зафиксирован в производстве автомобилей, прицепов и полуприцепов (+94,3%). Экспоненциальный рост инвестиций наблюдается в текстильной промышленности (+2639,2%), полиграфической деятельности (+583,7%), производстве табачных изделий (+436,8%), а также производстве компьютеров, электронного и оптического оборудования (+414,1%).

Среди главных секторов прирост инвестиций отмечен в секторе информации и связи, а также торговли. Связь является капиталоёмкой отраслью, и в 2025 году инвестиции в неё выросли на 19,1%. Однако динамика сектора демонстрирует постепенный выход из фазы активного роста, связанного с масштабным внедрением 3G и 4G. В условиях насыщения рынка традиционными услугами связи ключевой задачей становится поиск новых драйверов роста. В перспективе дальнейшее развитие сектора будет требовать значительных инвестиций в инновационные технологии – внедрение 5G, развитие облачных сервисов, центров обработки данных и цифровой инфраструктуры, что обеспечит долгосрочную конкурентоспособность отрасли.

Инвестиции в торговую отрасль выросли на 7,5%, что в значительной степени обусловлено эффектом низкой базы прошлого года. Торговля остаётся важнейшим драйвером экономического роста, отражая высокую зависимость экономики от потребительского спроса. В условиях сохраняющейся активности на рынке потребительского кредитования спрос со стороны населения поддерживает расширение торговли и развитие новых форматов розничных продаж. В то же время растут инвестиции в сегмент цифровой коммерции по развитию маркетплейсов, который становится одним из ключевых направлений развития отрасли.

За январь-февраль 2025 капитальные инвестиции в строительном секторе сократились на 52,6% несмотря на то, что отрасль остаётся основным бенефициаром увеличивающихся государственных расходов. Данная особенность объясняется тем, что рост строительной активности в значительной мере обусловлен бюджетным финансированием и не требует существенных частных капитальных вложений. Однако такая структура стимулирования создаёт иждивенческие настроения среди участников рынка, снижая их заинтересованность в привлечении долгосрочного частного капитала.

При этом строительная отрасль демонстрирует высокие темпы роста, что на фоне сокращения инвестиций указывает на необходимость пересмотра структуры бюджетных расходов и оценки эффективности поддержки ключевых бенефициаров. Существующая модель финансирования приводит к дисбалансам, при которых рост обеспечивается преимущественно за счёт государственных ресурсов, а не рыночных механизмов.

Аналогичная тенденция наблюдается в сфере транспорта и складирования, где объём инвестиций в январе 2025 года снизился на 9,0%. Тем не менее, отрасль продолжает расти благодаря увеличению объёмов добычи и транспортировки нефти, а также активному развитию торговли, что способствует расширению логистической инфраструктуры и строительству новых складских мощностей.

Зависимость транспортного сектора от государственного финансирования остаётся значительной, поскольку ключевым игроком рынка является квазигосударственный железнодорожный оператор. Его инвестиционная деятельность во многом определяется стратегическими приоритетами государства, а высокая долговая нагрузка ограничивает возможности привлечения частного капитала. В этих условиях государству приходится компенсировать дефицит инвестиций в основные средства, что усиливает бюджетную нагрузку.

В 2025 году объём инвестиций в сельское хозяйство сократился на 49,4%, что свидетельствует о сохраняющихся структурных проблемах в отрасли. Аграрный сектор остаётся технологически отсталым и в значительной степени зависит от государственных субсидий, что формирует устойчивую зависимость хозяйствующих субъектов от бюджетного финансирования, а не от собственных инвестиционных инициатив.

Дополнительным фактором нестабильности остаётся высокая климатическая зависимость отрасли. В 2024 году благоприятные погодные условия способствовали значительному увеличению объёмов сельскохозяйственного производства, однако этот рост не трансформировался в активные капиталовложения. Отсутствие системного реинвестирования в основные средства создаёт риски стагнации и дальнейшего технологического отставания сектора.

Сложившаяся модель государственной поддержки нуждается в пересмотре. Дотационная система, ориентированная на текущее финансирование операционной деятельности, не создаёт стимулов для модернизации и внедрения передовых технологий. В этих условиях ключевой задачей должно стать реформирование механизма государственной помощи с акцентом на стимулирование предпринимателей к активному инвестированию в модернизацию производственных мощностей, агротехнологии и цифровизацию процессов.

Совокупный объём инвестиций в экономику в значительной степени поддерживается за счёт государственных вливаний, что формирует дисбаланс между бюджетным финансированием и частной инвестиционной активностью. Подобная динамика, наблюдаемая на фоне ускорения темпов экономического роста, свидетельствует о недостаточной уверенности бизнеса в устойчивости и качестве текущего подъёма экономики.

Ключевой проблемой остаётся слабая вовлеченность частного капитала в инвестиционные процессы, что обусловлено двумя фундаментальными вызовами. Во-первых, в экономике укоренились иждивенческие настроения. Многолетняя ориентация на государственную поддержку ослабила рыночные механизмы саморегулирования и привела к формированию модели, при которой предприниматели в значительной степени рассчитывают на бюджетные стимулы, а не на собственные усилия по развитию бизнеса.

Во-вторых, высокий уровень недоверия со стороны бизнеса остаётся серьёзным препятствием для проведения структурных реформ. Долгосрочное отсутствие прозрачности в распределении ресурсов, несбалансированная конкуренция и административные барьеры повлияли на доверие со стороны предпринимателей. В результате инвесторы предпочитают минимизировать долгосрочные обязательства и выводить средства в форме текущих выплат, опасаясь неопределённости в будущем.

Инвестиции в основной капитал – это средства, направленные на приобретение, строительство или модернизацию долгосрочных активов, используемых в производственном процессе. Эти инвестиции являются ключевыми для поддержания и увеличения производственных возможностей предприятия, повышения его конкурентоспособность и обеспечивая устойчивый рост в долгосрочной перспективе.

UTC+00