ДЕПОЗИТНЫЙ РЫНОК: ЗАМЕДЛЕНИЕ РОСТА И ЦЕНОВАЯ КОНКУРЕНЦИЯ

Почему стоимость депозитов растёт, а темпы привлечения средств замедляются.

Динамика депозитного портфеля БВУ Казахстана в мае 2025 года продемонстрировала заметное замедление: месячный темп прироста составил всего 0,8% против 3,1% в апреле. В результате совокупный объём депозитов в банковской системе достиг ₸43,4 трлн. Замедление темпов прироста зафиксировано как в корпоративном, так и в розничном сегментах, что является ожидаемым последствием аномально высокого притока средств в апреле.

Отметим, что апрельский скачок был во многом техническим эффектом. Он связан с усилением кредитной активности в предыдущие месяцы, когда компании и частные лица привлекли значительные кредитные средства, часть которых временно осела на банковских депозитах в ожидании использования по назначению. В мае эти избыточные остатки начали расходоваться, что и привело к более сдержанному росту депозитной базы.

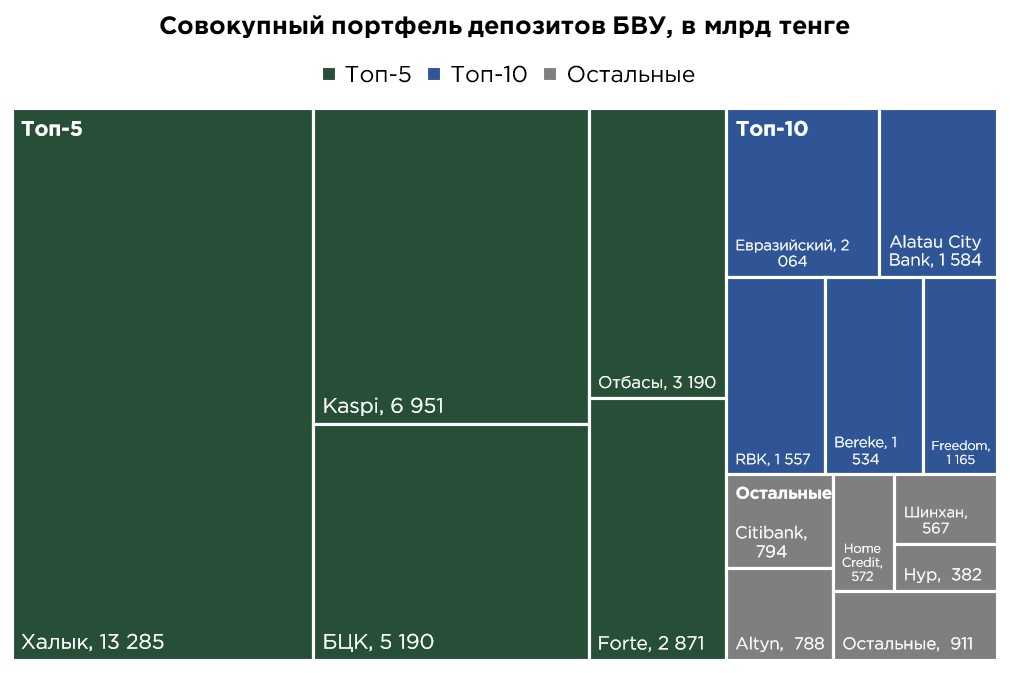

СТРУКТУРА ДЕПОЗИТНОГО ПОРТФЕЛЯ ТОП-10 БАНКОВ ПО ОБЪЁМУ ДЕПОЗИТОВ, В МЛРД ТЕНГЕ

Источник: данные НБРК, расчёты THE TENGE

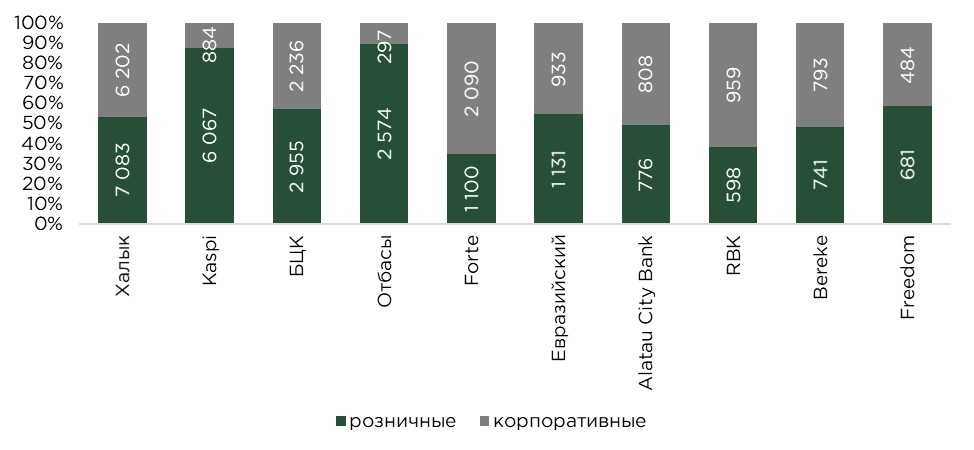

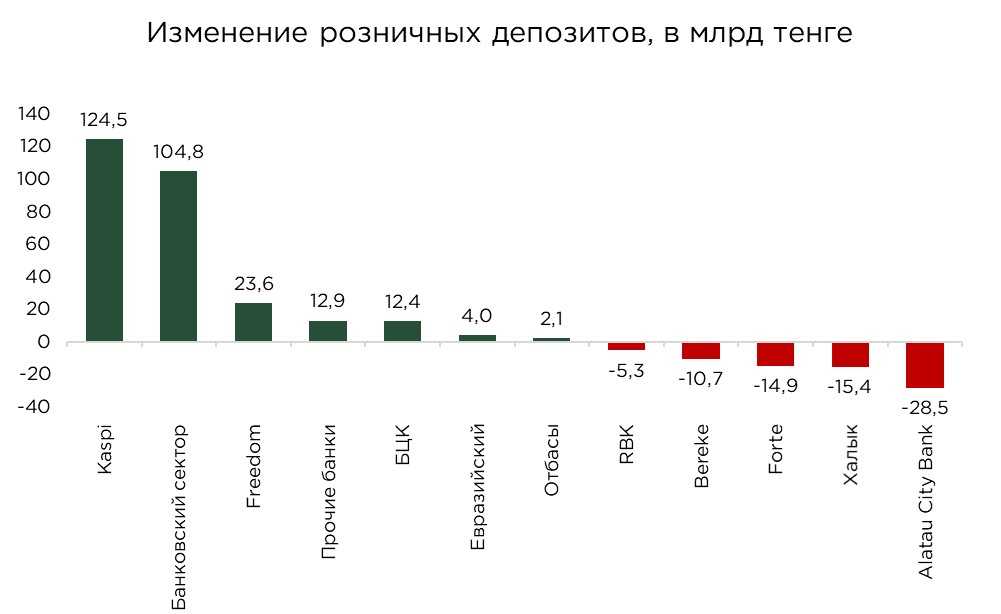

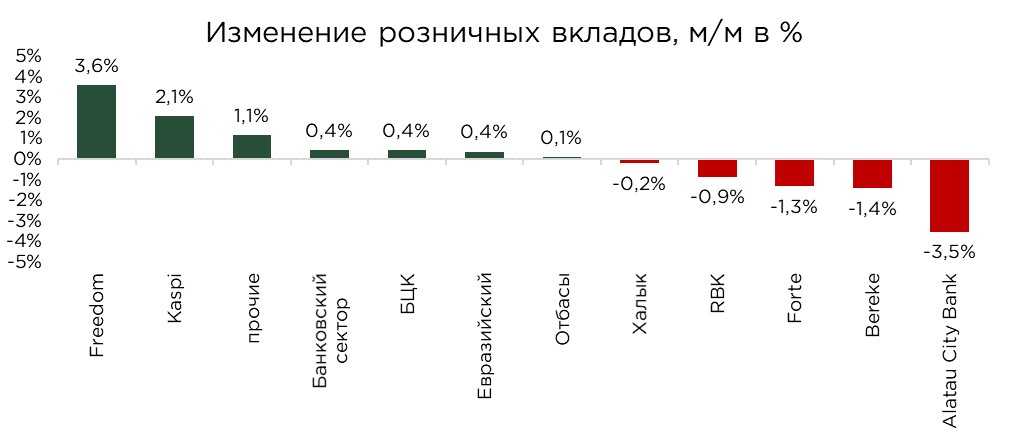

В розничном сегменте вклады населения увеличились на ₸104,8 млрд (+1,4%), достигнув ₸24,9 трлн. При этом динамика по банкам была крайне разнородной. Явным лидером по абсолютному приросту стал Kaspi Bank, нарастивший депозитный портфель на ₸124,5 млрд. Более умеренные темпы прироста вкладов наблюдались у Freedom Bank (+₸23,6млрд), Банка ЦентрКредит (+₸12,4 млрд) и Евразийского банка (+₸2,1 млрд).

Источник: данные НБРК, расчёты THE TENGE

В то же время ряд банков столкнулся с оттоком депозитов. Наибольшее сокращение зафиксировано в Alatau City Bank (бывший Jusan Bank) -3,5%. Уменьшение объёма депозитов также наблюдалось в Bereke Bank (-1,4%), ForteBank (-1,3%), RBK Bank (-0,9%) и Халык Банке (-0,2%). В целом, это частично объясняется перераспределением средств на рынке в пользу конкурентов с более привлекательными условиями и сервисом.

Источник: данные НБРК, расчёты THE TENGE

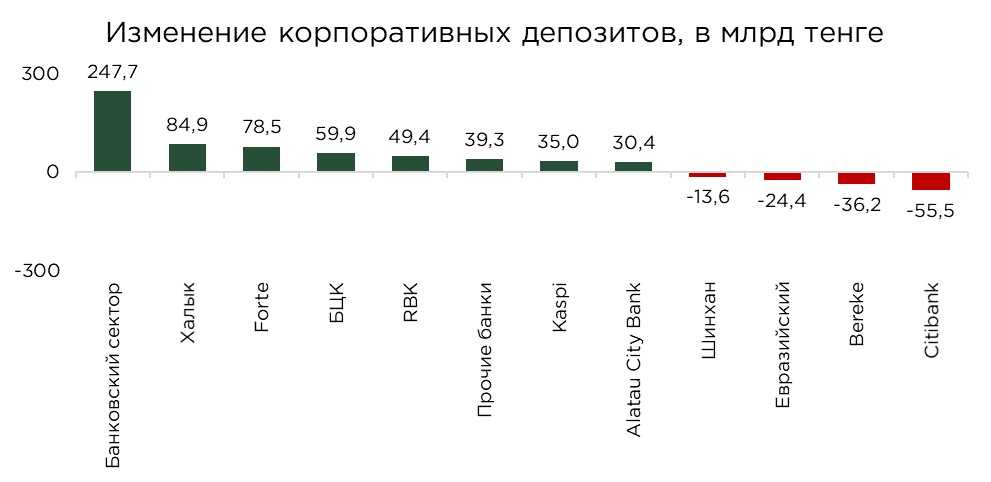

В мае корпоративный депозитный портфель банков второго уровня продемонстрировал рост на 1,4%, увеличившись на ₸247,7 млрд и достигнув ₸18,6 трлн. Этот результат подтверждает устойчивую роль корпоративного сегмента как основного драйвера прироста депозитной базы в последние три месяца.

Ключевым фактором, стимулирующим накопление корпоративных остатков на счетах в банках, остается рост бюджетных расходов. Выплаты из бюджета — в форме государственных контрактов, субсидий и трансфертов — оседают на депозитах предприятий, временно усиливая ликвидность корпоративного сектора. В результате именно корпоративные вклады становятся основным источником пополнения пассивов банковской системы в условиях относительно сдержанного роста розничных депозитов.

По итогам месяца наибольший абсолютный прирост корпоративных депозитов зафиксирован у Халык Банка (+₸84,9 млрд), ForteBank (+₸78,5 млрд) и Банка ЦентрКредит (+₸59,9 млрд). Среди крупных БВУ также выделяются RBK Bank (+5,4%), Kaspi Bank (+4,1%) и Alatau City Bank (+3,9%), показавшие высокие темпы роста корпоративного портфеля в относительном выражении. Однако в стратегическом разрезе отметим, что RBK и Alatau City Bank продолжают смещать акцент в структуре депозитного портфеля, наращивая корпоративные депозиты на фоне снижения объёмов розничных вкладов.

Источник: данные НБРК, расчёты THE TENGE

В то же время во втором квартале ряд банков столкнулся с сокращением объёмов корпоративных депозитов. Наибольшее снижение портфеля корпоративных вкладов в мае продемонстрировал Citi Bank (-6,5%). Бизнес-модель Citi в Казахстане традиционно ориентирована на обслуживание крупных корпоративных клиентов, включая экспортоориентированные и квазигосударственные компании. Именно эта специфика клиентской базы определяет высокую чувствительность депозитного портфеля банка к колебаниям ликвидности в отдельных секторах экономики и движениям крупных транзакций.

Заметное сокращение корпоративного депозитного портфеля также зафиксировано в Bereke Bank (-4,4%), Евразийском банке (-2,5%) и Шинхан Банке Казахстан (-2,4%).

Источник: данные НБРК, расчёты THE TENGE

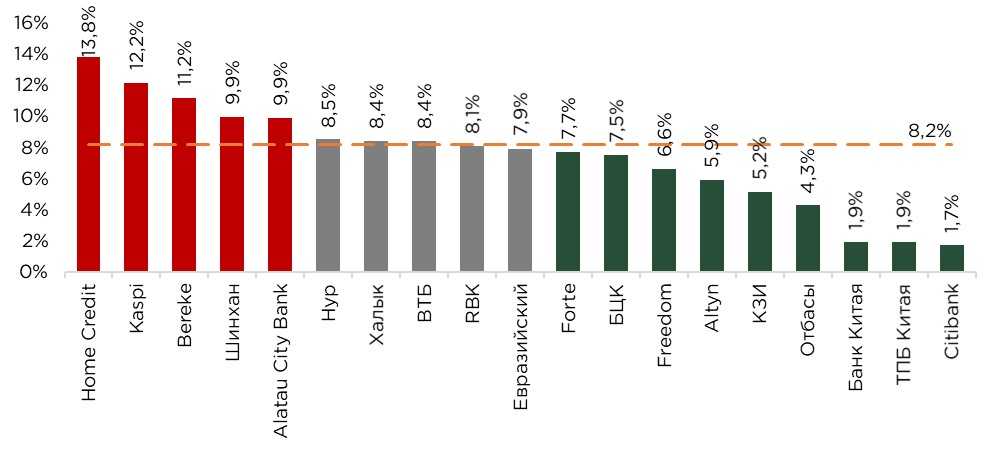

В мае средний уровень стоимости депозитов в банковском секторе составил 8,2%. Высокие ставки по депозитам традиционно предлагают рознично-ориентированные банки с активной кредитной экспансией. Так, Home Credit демонстрирует максимальный уровень стоимости депозитов на уровне 13,8%, за ним следуют Kaspi Bank (12,2%) и Bereke Bank (11,2%).

В условиях высокой базовой ставки и острой конкуренции за ресурсы ключевым фактором успешного фондирования становится оперативное и гибкое управление ставками по депозитам. Банки, нацеленные на быстрое наращивание кредитного портфеля, вынуждены активно конкурировать за вкладчиков ценой, предлагая более высокую доходность для сохранения и расширения своей ресурсной базы. На горизонте ближайших месяцев, учитывая уровень базовой ставки и сохранение высокой конкуренции на рынке вкладов, можно ожидать сохранения давления на депозитные ставки.

Стоимость депозитов за май 2025

Источник: данные НБРК, расчёты THE TENGE

UTC+00