СПРОС ПРОТИВ ПРЕДЛОЖЕНИЯ

Движущие силы постпандемической инфляции и процентных ставок

Изображение: kjpargeter/Freepik

Вопрос о том, можно ли объяснить постпандемическую инфляцию факторами спроса или предложения, играет ключевую роль в формировании денежно-кредитной политики. Однако вокруг основных источников недавней инфляции существуют значительные разногласия. В данной статье THE TENGE кратко описывает работу авторов Кристин Форбс, Джонгрима Ха и М. Айхана Косе, в которой утверждается, что часть этих разногласий связана с различиями в (i) анализируемых показателях (инфляция или процентные ставки), (ii) рассматриваемых странах и (iii) акценте на внутренних или глобальных шоках. Исследователи пришли к выводу, что шоки спроса стали основным драйвером недавнего повышения процентных ставок, тогда как шоки предложения были главным фактором постпандемической инфляции. Тем не менее, наблюдаются значительные различия между странами и во влиянии внутренних и глобальных шоков.

Недавние исследования, направленные на анализ этих связей, приводят к, на первый взгляд, противоречивым выводам. В одном из таких исследований Бернанке и Бланшар выделяют роль ценовых шоков, особенно на энергоносители и продукты питания, в ускорении инфляции после пандемии. Многие другие работы сосредотачиваются на влиянии шоков предложения, что поддерживает президент ЕЦБ Лагард в своих вступительных комментариях на последнем форуме в Синтре. Однако Джанноне и Примичери утверждают обратное: шоки спроса оказались более значимыми, чем шоки предложения, в стимулировании инфляции как в еврозоне, так и в США. Также на этом форуме Форбс и соавторы демонстрируют, что глобальные шоки являлись основными драйверами процентных ставок для группы из пяти развитых экономик с 2020 года. Хотя шоки предложения сыграли большую роль, чем в любом другом периоде с 1970-х годов, шоки спроса в среднем оказались более важными.

Анализ и представленное ниже новое расширение показывает, что многие из кажущихся разногласий можно объяснить тем, что сравниваются разные вещи: как будто сравнивают яблоки с апельсинами или даже с брокколи. Существуют значительные различия в методологиях, данных и выборках в исследованиях, упомянутых выше (а также в более широкой литературе по этой теме). Однако данный анализ иллюстрирует простой пример того, как относительная важность факторов спроса и предложения может практически измениться в зависимости от того, что рассматривается — инфляция (где предложение имеет большее значение) или процентные ставки (где более значим спрос). Важность шоков также может варьироваться в зависимости от изучаемой экономики: в еврозоне шоки предложения играют большую роль, чем в США. Кроме того, ключевым фактором является то, какие силы — глобальные или внутренние — лежат в основе шоков, причём глобальные шоки оказывают большее влияние на еврозону, чем на другие экономики в рассматриваемой выборке. Авторы последовательно проанализировали каждый из этих аспектов.

Какая переменная объясняется?

Любые обсуждения роли спроса и предложения (или других факторов) должны чётко уточнять, какая переменная анализируется. Большинство исследований в области денежно-кредитной политики фокусируются на разложении вариаций инфляции, но некоторые работы рассматривают вариации процентных ставок, темпов роста или других показателей. Хотя многие из этих переменных движутся синхронно в рамках делового цикла, бывают периоды, когда это не так, особенно если денежно-кредитная политика реагирует на определённые типы шоков.

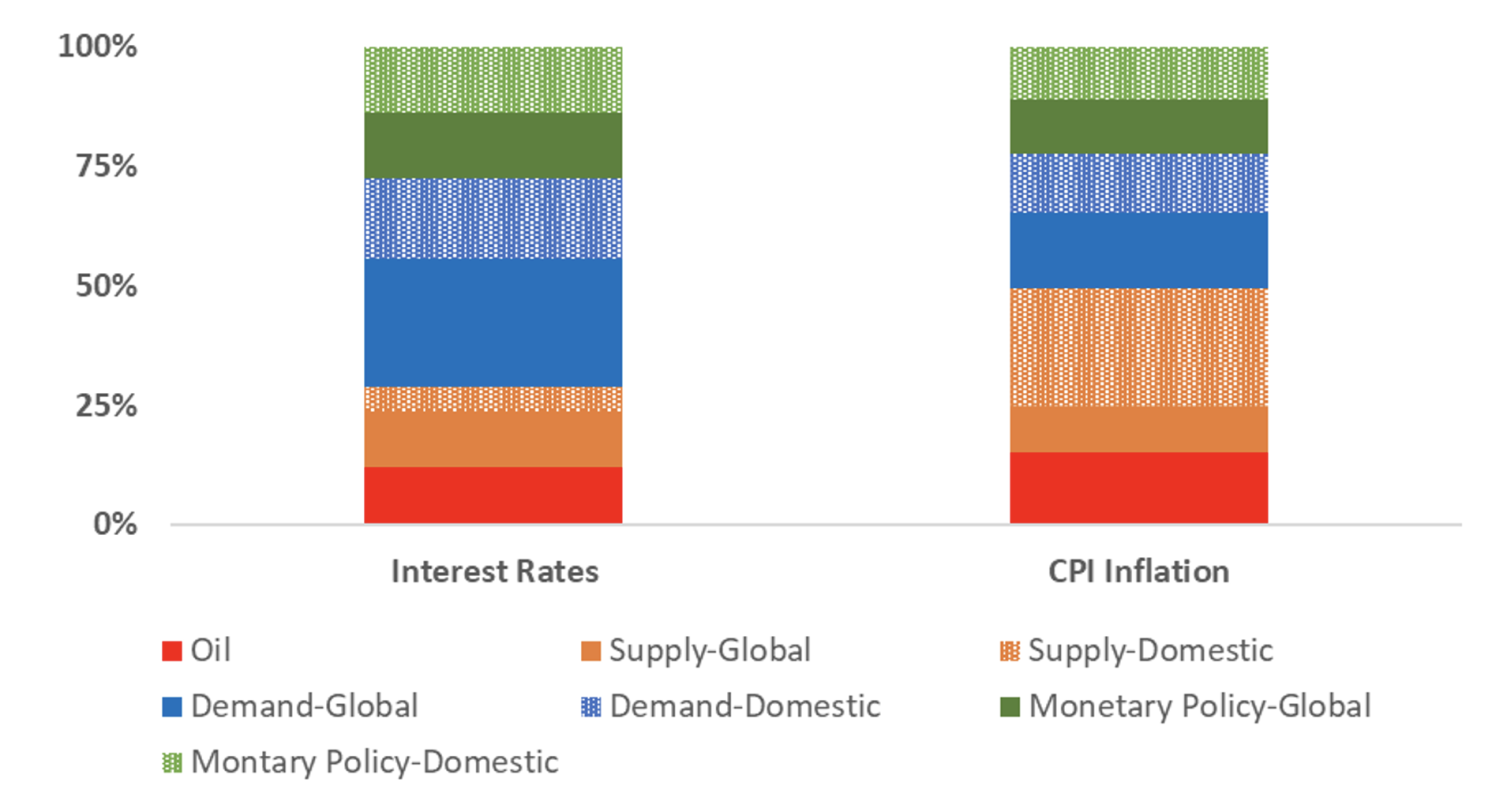

Чтобы подчеркнуть важность различий между инфляцией и процентными ставками, авторы использовали модель Factor Augmented VAR (FAVAR), представленную в исследовании Форбс и соавторов. Модель разделяет факторы дисперсии инфляции и процентных ставок на четыре глобальных шока (цены на нефть, предложение, спрос и денежно-кредитная политика) и три внутренних шока (предложение, спрос и денежно-кредитная политика). На рисунке 1 представлены эти разложения за постпандемический период 2020–2023 гг., усреднённые по пяти развитым экономикам (Канада, еврозона, Япония, Великобритания и США), называемым G5.

Шоки спроса и предложения играют разные роли в зависимости от рассматриваемой переменной. Шоки спроса (как глобальные, так и внутренние) внесли 44% в изменение процентных ставок в 2020–2023 годах, тогда как шоки предложения (включая глобальные и внутренние, а также цены на нефть) составили лишь 29%. Эти пропорции почти обратны для инфляции: шоки спроса внесли 28%, а шоки предложения — 49%. Если включить шоки денежно-кредитной политики в категорию шоков спроса, разница станет ещё более значительной для процентных ставок (вклад спроса увеличится примерно в 2,5 раза по сравнению с предложением), в то время как общий вклад спроса в инфляцию будет примерно равен вкладу предложения.

Рисунок 1. Разложение средней дисперсии процентных ставок и инфляции в экономиках стран G5

Источник: На основе данных и модели, представленных в Forbes et al. (2024)

Примечание. Разложение дисперсии ошибок прогноза (в процентах) процентных ставок и инфляции ИПЦ на 40-месячный горизонт прогнозирования на основе страновых моделей FAVAR, которые состоят из четырёх глобальных переменных (инфляция, рост производства, ставки рефинансирования и цены на нефть) и трёх внутренних переменных (инфляция, рост производства и ставки рефинансирования). Результаты представляют собой средние значения по экономикам G5. Процентные ставки являются теневыми процентными ставками, как оценено в Krippner (2013). Это ставка с самым коротким сроком погашения, основанная на теневой кривой доходности, и по сути являются ставкой рефинансирования в «ненижней» границе или нетрадиционных условиях денежно-кредитной политики.

Какая экономика анализируется?

Любые дискуссии о роли спроса и предложения в управлении вариацией той или иной переменной должны чётко указывать, какая именно экономика анализируется. Приведённые выше результаты представляют собой средние значения для стран G5, однако движущие факторы могут значительно различаться между экономиками в зависимости от их особенностей и уязвимости к определённым шокам.

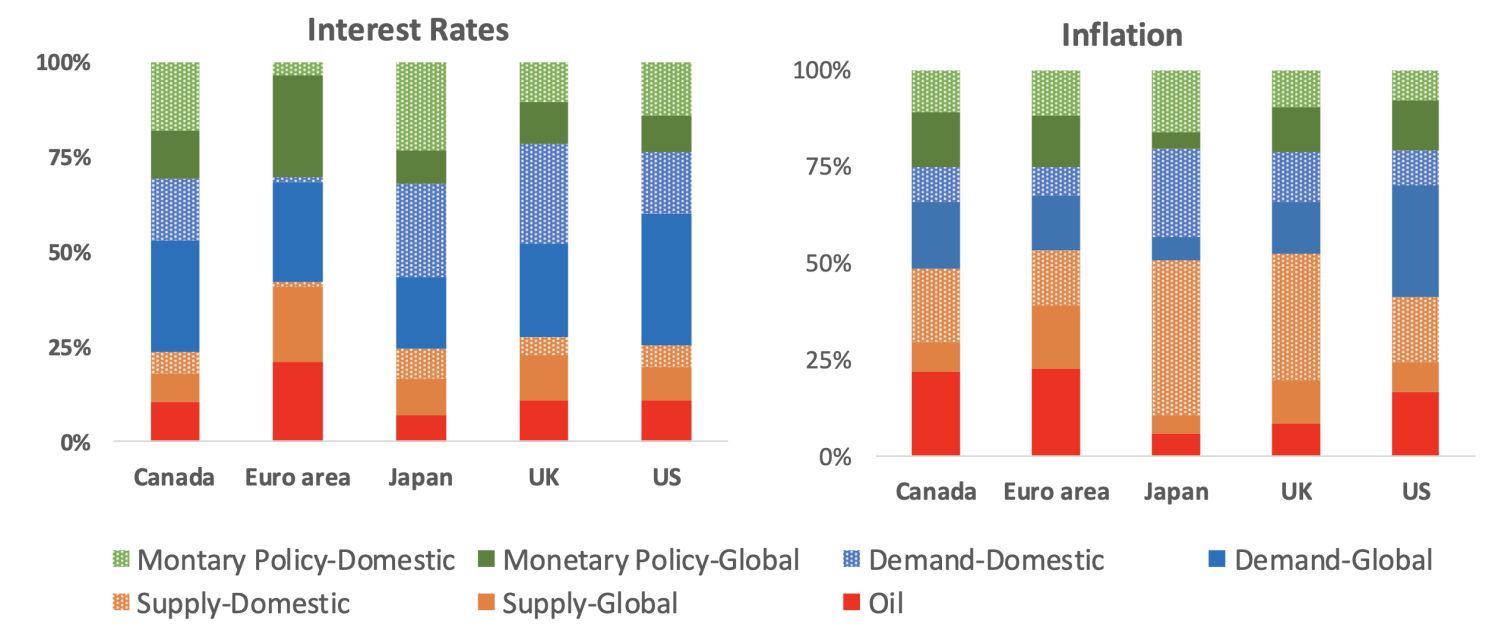

На рисунке 2 показана эта неоднородность по отдельным экономикам, используемым для расчёта средних показателей G5 на рисунке 1. Он использует ту же декомпозицию FAVAR, что и выше. Роль шоков спроса и предложения варьируется среди этих пяти развитых экономик, особенно в еврозоне.

Так, в США 51% вариации процентных ставок объясняется спросом, и только 25% — предложением; в еврозоне соотношение практически обратное — только 28% вариации объясняется спросом, тогда как 42% приходится на предложение. Разложение для других экономик ближе к ситуации в США, где, по оценкам, спрос играет гораздо более значимую роль, чем предложение.

Рисунок 2. Разложение дисперсии процентных ставок и инфляции по странам G5

Источник: на основе данных и модели, представленных в Forbes et al. (2024)

Примечание. Декомпозиции дисперсии ошибок прогнозирования (в процентах) теневых процентных ставок и инфляции ИПЦ на 40-месячный горизонт прогнозирования на основе моделей FAVAR для конкретных стран, которые состоят из семи переменных, перечисленных выше.

В разложениях инфляции шоки предложения играют более значительную роль, чем шоки спроса (за исключением шоков денежно-кредитной политики) для каждой из экономик, однако в еврозоне их влияние наиболее заметно (хотя немного выше, чем в Японии и Великобритании). В частности, в еврозоне шоки предложения обусловили основную часть колебаний инфляции в 2020–2023 годах (53%), тогда как шоки спроса внесли только 22%. В отличие от этого, в США шоки предложения объясняют лишь незначительно большую часть колебаний инфляции по сравнению с шоками спроса (42% против 38% соответственно).

Эти различия понятны с точки зрения экономической интуиции. Еврозона в значительной степени зависела от нефти, природного газа и продовольствия из России и Украины, в то время как США, будучи чистым экспортёром как продовольствия, так и энергоресурсов, также получили более значительный стимул к спросу благодаря нескольким крупным фискальным пакетам в этот период. Разложение инфляции в других экономиках G5 находилось между ситуацией в еврозоне и США, хотя с большей долей шоков предложения (около 50%) по сравнению с шоками спроса (26–28%) и значительной неоднородностью между странами (например, более значимая роль внутренних шоков предложения в Японии и Великобритании).

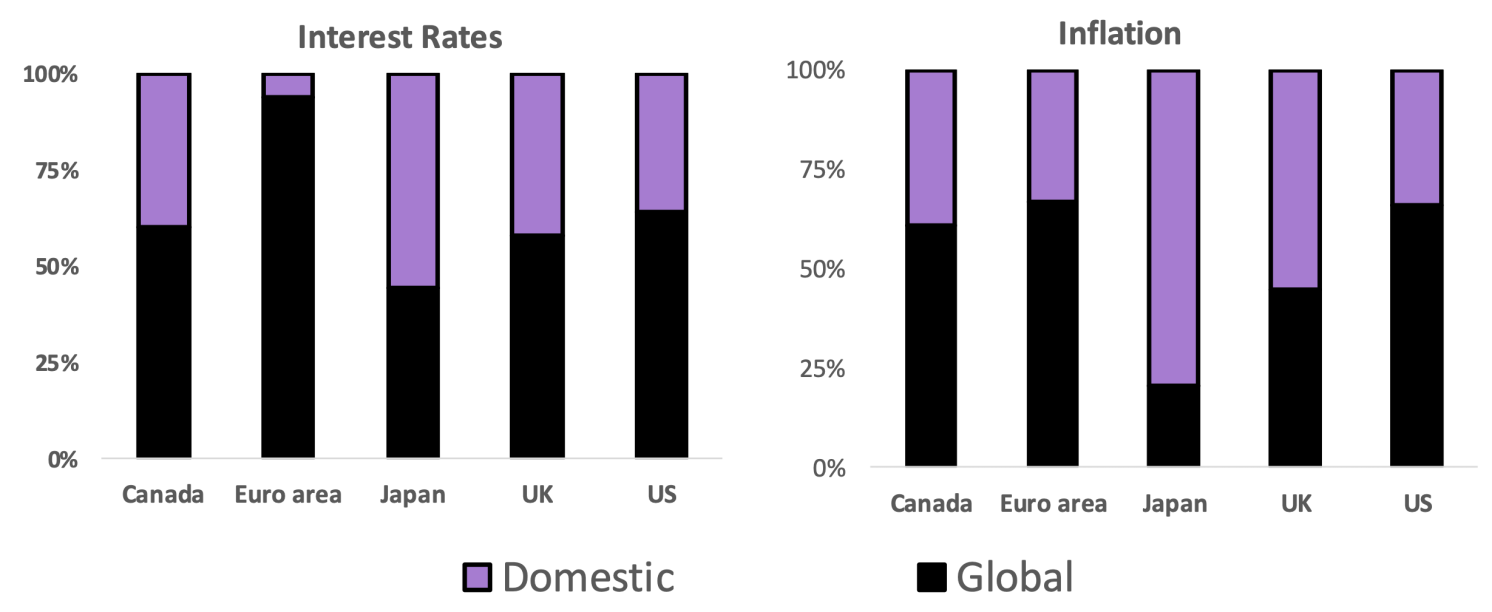

Какая часть потрясений возникла внутри страны, а какая — в мире?

Результаты также проливают свет на важный аспект, который часто упускается в дебатах о спросе и предложении и редко разлагается в большинстве моделей: роль глобальных и внутренних шоков. На рисунке 3 повторяется анализ из рисунка 2, но акцент теперь сделан на различиях между глобальными и внутренними шоками. Глобальные шоки объяснили большую часть вариаций как процентных ставок, так и инфляции в среднем, а также в большинстве отдельных экономик в период 2020–2023 годов, особенно в еврозоне. Исключениями стали Япония, где внутренние шоки объяснили большую часть вариаций обеих переменных, и Великобритания, где внутренние шоки оказались основным фактором вариаций инфляции.

Рисунок 3. Глобальные и внутренние шоки: разложение дисперсии процентных ставок и инфляции по странам

Источник: на основе данных и модели, представленных в Forbes et al. (2024)

Примечание. Декомпозиции дисперсии ошибок прогнозирования (в процентах) теневых процентных ставок и инфляции ИПЦ на 40-месячный горизонт прогнозирования на основе страновых моделей FAVAR, которые состоят из семи перечисленных выше переменных. Глобальные шоки включают шоки предложения, спроса, денежно-кредитной политики и цен на нефть, в то время как внутренние шоки включают шоки предложения, спроса и денежно-кредитной политики.

Выраженная роль глобальных шоков впечатляет, но также отражает продолжение более долгосрочной тенденции: с начала 1970-х годов глобальные шоки играют всё более заметную роль в объяснении колебаний процентных ставок, инфляции и экономической активности. Хотя центральные банки продолжат формировать денежно-кредитную политику для выполнения внутренних мандатов, это будет происходить всё чаще в ответ на глобальные события. Важно отметить, что глобальный шок не обязательно означает шок предложения, и рисунки 1 и 2 демонстрируют, что чаще он имеет большую составляющую спроса.

Как и любая модель, структура и разложения шоков, использованные в этом анализе, представляют собой упрощение реального мира. Они не учитывают нелинейности, которые могут быть значимыми. Подобно некоторым моделям VAR, они характеризуются большими стандартными ошибками, и результаты могут варьироваться в зависимости от количества переменных, типов шоков и ограничений, накладываемых для их идентификации.

Тем не менее, простое применение данной модели показывает, что следующие утверждения согласуются с изучаемыми нами экономиками стран G5:

〶 Шоки спроса стали основной причиной повышения средних процентных ставок после пандемии.

〶 В среднем основными факторами постпандемической инфляции были шоки предложения.

〶 Шоки предложения сыграли большую роль как в постпандемической инфляции, так и в процентных ставках в еврозоне, чем в других экономиках.

〶 Глобальные потрясения объясняют большую часть колебаний в постпандемический период как процентных ставок, так и инфляции в среднем по Канаде, еврозоне и США.

Большую роль шоков спроса в объяснении колебаний процентных ставок (в среднем) и шоков предложения в определении колебаний инфляции можно интерпретировать как соответствующую идее о том, что денежно-кредитная политика должна более активно реагировать на позитивные шоки спроса, лежащие в основе инфляции, но может более сдержанно реагировать на шоки предложения.

Прояснение этих моментов должно обеспечить общую основу для обсуждения многих других нерешённых вопросов, касающихся постпандемической инфляции и соответствующих мер реагирования.

UTC+00