ПРОЕКТИРОВАНИЕ ТРАНСФЕРТОВ ФИСКАЛЬНОГО СТИМУЛИРОВАНИЯ

Доказательства и макроэкономические последствия

В последние годы, особенно в период пандемии COVID-19, многие государства начали применять инновационные методы фискального стимулирования, стремясь повысить эффективность экономических мер. В статье THE TENGE кратко изложены результаты исследования Йоханнеса Боэма, Этьена Файза и Хавьера Жаравеля. Авторы описывают эксперимент, проведённый во Франции, в рамках которого участникам выдавались дебетовые карты, привязанные к новым банковским счетам с начальным балансом в €300. Условия использования карт различались между группами, что позволило исследователям проанализировать, как дизайн подобных инструментов влияет на поведение потребителей.

Результаты эксперимента показали, что различия в расходах, обусловленные дизайном карт, были значительно более выраженными, чем различия между демографическими группами. Например, домохозяйства с низкими доходами продемонстрировали лишь умеренно более высокую склонность к тратам. Это подчёркивает ключевую роль проектирования фискальных мер в их способности стимулировать совокупный спрос.

В условиях экономических спадов вопрос стимулирования потребительских расходов приобретает особую актуальность. Различные страны и города, такие как Милан, Сеул и Гонконг, во время пандемии реализовали программы стимулирования, включающие использование предоплаченных карт и потребительских ваучеров с ограниченным сроком действия. Однако до недавнего времени эмпирических данных о том, как именно проектирование таких переводов влияет на их эффективность, было недостаточно.

Исследования, основанные на анализе налоговых льгот в США в 2008 году, показали, что традиционные фискальные стимулы имеют ограниченный эффект на потребление. По данным, американские домохозяйства потратили лишь около 25% полученных льгот в течение первого квартала после их предоставления. Эти выводы стимулируют дальнейшие исследования, направленные на оценку альтернативных моделей фискального стимулирования, способных обеспечить более значимые изменения в потребительском поведении.

Эксперимент для понимания роли проекта стимула

Для изучения влияния различных подходов к фискальному стимулированию был проведён масштабный эксперимент во Франции, включавший около 1000 участников, случайным образом отобранных из группы домохозяйств, репрезентативных для французского населения. Участникам эксперимента были назначены три различные схемы денежных переводов, каждая из которых предлагала уникальные условия.

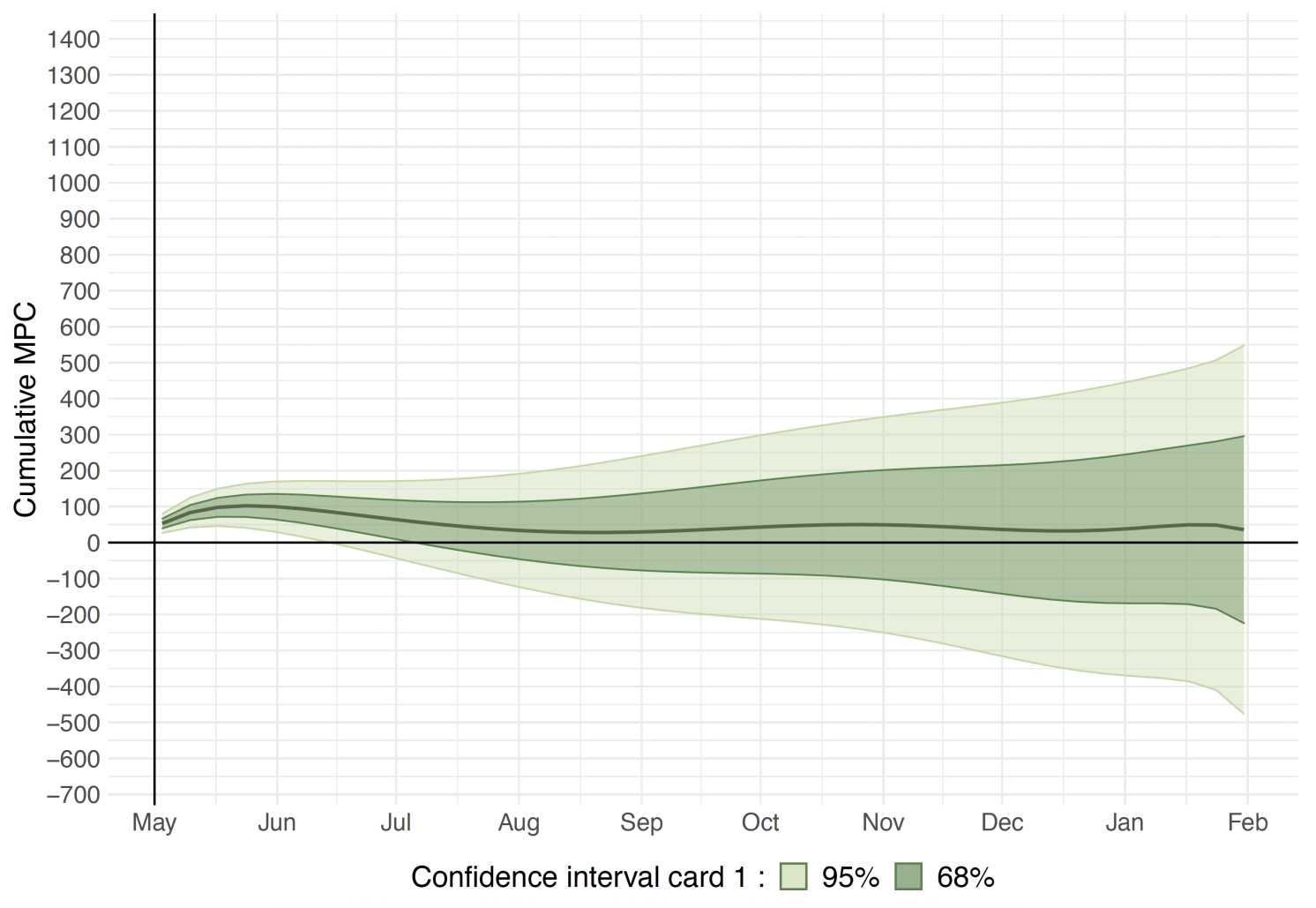

Первая группа получила дебетовую карту, привязанную к новому банковскому счету с начальным балансом в €300. Участники могли использовать эти средства для покупок в магазинах и онлайн, за исключением снятия наличных. Карты действовали в течение пяти месяцев, после чего неизрасходованный остаток переводился на основной счёт получателя.

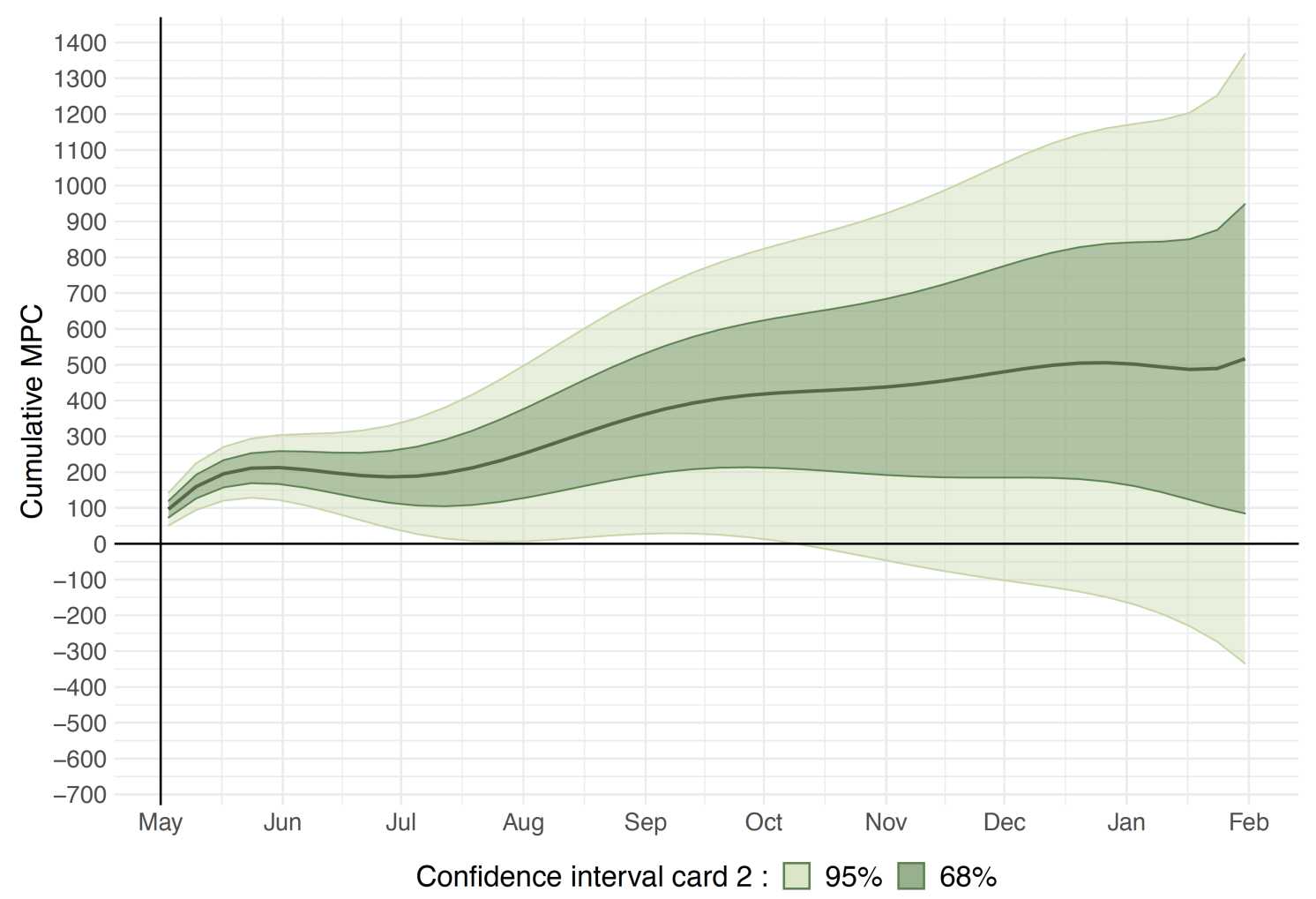

Вторая группа получила аналогичную карту и счёт, но с более жёсткими условиями: срок действия карты ограничивался тремя неделями, а неизрасходованные средства по истечении этого срока терялись.

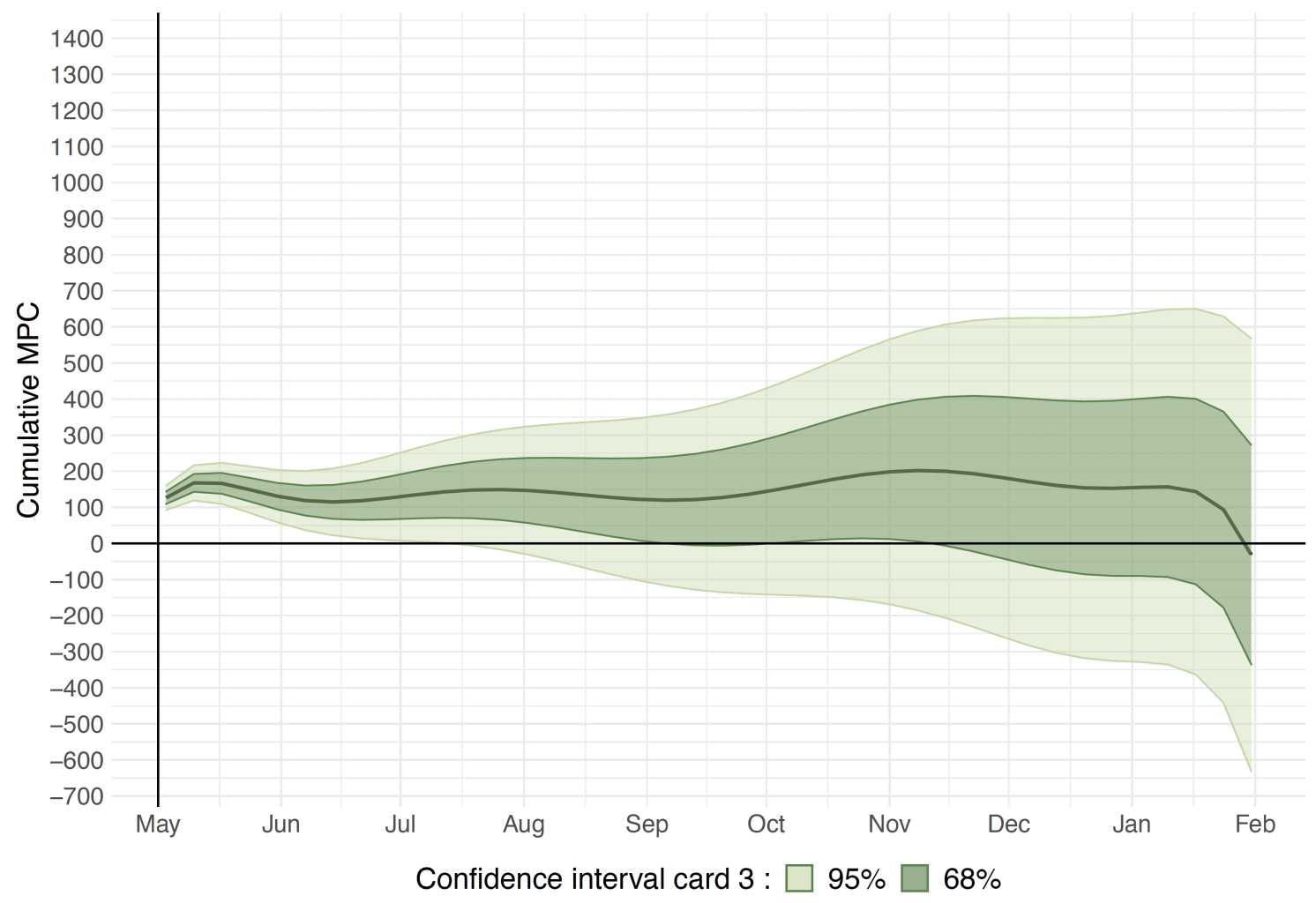

Третья группа использовала карты с условиями, идентичными первой, но с дополнением в виде отрицательной процентной ставки, из-за которой остаток средств уменьшался примерно на 10% каждую неделю.

Благодаря сотрудничеству с крупным французским розничным банком, исследователи смогли отслеживать совокупные потребительские расходы домохозяйств-участников, а также идентичных по характеристикам домохозяйств контрольной группы. Сравнение этих данных позволило оценить влияние различных схем стимулирования на общие расходы. Этот эксперимент предоставил уникальную возможность изучить, как дизайн фискальных мер может влиять на эффективность стимулирования потребления, обеспечив важные выводы для будущей разработки экономической политики.

Результаты

Результаты исследования обобщены в пяти ключевых выводах, иллюстрирующих реакцию домохозяйств на фискальное стимулирование.

Во-первых, использование стандартной предоплаченной карты стимулирует рост потребительских расходов на 23% от суммы перевода в течение первого месяца. Это соответствует недавним оценкам воздействия налоговых льгот в США. Однако общий прирост расходов оказался умеренным. Хотя домохозяйства активно тратили средства с предоплаченных карт, они компенсировали это сокращением расходов через другие платёжные каналы. В результате совокупное увеличение потребления составило в среднем только €69 (23% от €300).

Во-вторых, дизайн перевода оказался важным фактором. Во второй группе, где срок действия карт ограничивался тремя неделями, домохозяйства увеличивали свои расходы на 61% от суммы перевода в первый месяц. В третьей группе, где на остатки средств применялась отрицательная процентная ставка, прирост расходов составил 35%, что заняло промежуточное положение между первой и второй группами.

Рисунок 1. Реакция потребительских расходов по группам

Источник: cepr.org

Третьим ключевым выводом является то, что рост потребительских расходов для всех групп карт сосредоточен в первые недели после получения перевода. После этого периода еженедельные расходы домохозяйств-получателей становятся неотличимыми от расходов контрольной группы.

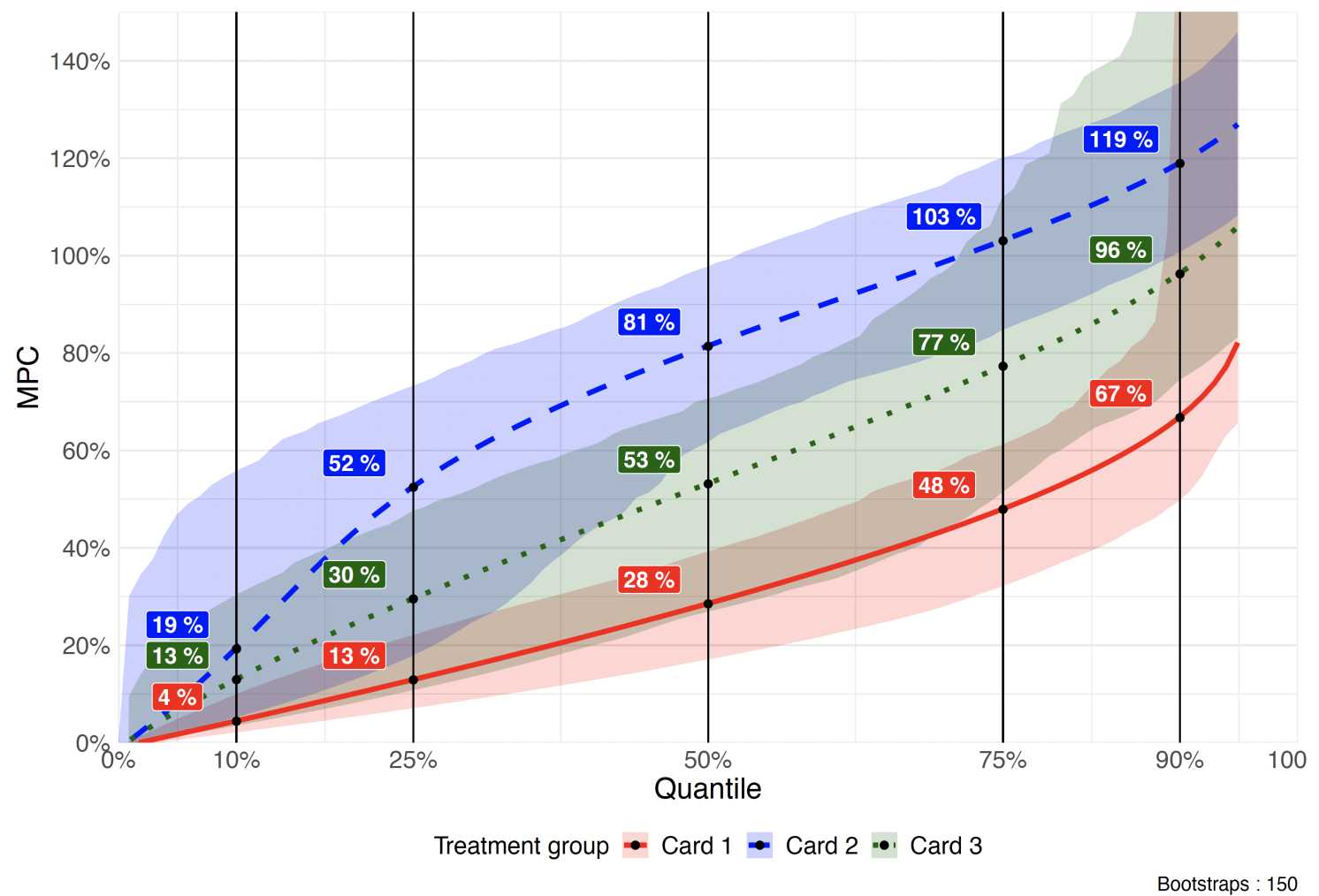

Четвёртый вывод подчёркивает, что реакция на потребление варьируется в зависимости от характеристик домохозяйств, таких как уровень дохода. Однако даже домохозяйства с высоким уровнем ликвидных активов демонстрируют значительный рост расходов. Это противоречит стандартным экономическим моделям, которые предполагают, что на трансферты активно реагируют только домохозяйства с ограниченной ликвидностью. Среди наблюдаемых характеристик наиболее важным предиктором увеличения расходов оказались демографические факторы, такие как пол.

Пятый вывод отмечает значительную вариацию в ответах на трансферты среди домохозяйств, которую нельзя полностью объяснить наблюдаемыми характеристиками. Многие домохозяйства демонстрируют высокую предельную склонность к потреблению, независимо от их демографического или экономического профиля. Анализ распределения предельной склонности к потреблению показывает, что оно носит унимодальный характер (см. Рисунок 2).

Рисунок 2. Распределение четырёхнедельных кумулятивных оценок MPC по типу карты

Источник: cepr.org

Полученные результаты имеют значимые последствия как для экономической теории, так и для разработки фискальной политики. С теоретической точки зрения они ставят под сомнение стандартные макроэкономические модели, в которых деньги рассматриваются как полностью взаимозаменяемые. Выявленная зависимость потребительских расходов от условий действия предоплаченных карт указывает на то, что домохозяйства не воспринимают все денежные средства как эквивалентные.

Более того, наблюдение, что многие домохозяйства продолжают использовать свои обычные дебетовые карты для покупок, даже имея доступ к средствам на предоплаченных картах, демонстрирует поведение, которое сложно объяснить в рамках стандартных рациональных моделей потребления. Эти выводы подчёркивают необходимость пересмотра традиционных подходов в моделировании и анализа потребительского поведения, а также при разработке более эффективных инструментов фискального стимулирования.

Последствия для макроэкономической политики

С политической точки зрения результаты исследования подчёркивают важность проектирования фискального стимулирования для его влияния на совокупный спрос. Эксперимент, проведённый авторами, был разработан с акцентом на масштабируемость и практическую значимость: предложенные стимулирующие механизмы могут быть реализованы на национальном уровне с участием фискальных или монетарных органов. Политики, основанные на проекционном подходе, обладают потенциалом быть более эффективными, чем традиционные целевые трансферты.

Анализ показывает, что хотя домохозяйства с низким уровнем дохода продемонстрировали несколько более высокие уровни потребления, различия, вызванные проектированием карт, оказались значительно более существенными, чем те, что обусловлены демографическими факторами. Кроме того, акцент на конструкцию стимулирующих инструментов, а не на таргетинг, позволяет избежать проблем с равенством, делая подход более универсальным. В результате политикам следует уделить больше внимания механизму реализации трансфертов, а не исключительно их получателям.

Эти выводы особенно актуальны в контексте исследований, указывающих на ограниченные эффекты традиционных мер стимулирования. Например, анализ программ в США в 2020 году продемонстрировал сравнительно низкие уровни потребительских расходов в ответ на стимулирующие выплаты. Настоящее исследование предполагает, что альтернативные подходы — такие как трансферты с ограниченным сроком действия — способны оказать значительно более заметное влияние на уровень потребления.

Практическая реализация подобных инструментов потребует значительной юридической и операционной подготовки. Монетарным и фискальным органам потребуется адаптировать или разработать платёжные системы, способные поддерживать временные переводы в крупных масштабах. Это может включать внедрение цифровых валют центральных банков с программируемыми функциями либо сотрудничество с частными финансовыми учреждениями для создания унифицированных программ предоплаченных карт. Также потребуется обновление нормативно-правовой базы, чтобы обеспечить легитимность таких инновационных функций, как сроки действия или отрицательные процентные ставки.

Несмотря на сложность, успешные примеры уже существуют. Во время пандемии COVID-19 Сеул внедрил масштабные программы предоплаченных карт, а в Гонконге были выданы потребительские ваучеры всему взрослому населению. Эти примеры предоставляют ценные уроки для других юрисдикций. Поскольку разработка таких систем требует времени, целесообразно начинать создание необходимой инфраструктуры заранее, пока необходимость в масштабных фискальных мерах минимальна. Наличие таких инструментов в арсенале политики обеспечит гибкость и готовность к следующему экономическому спаду, усиливая возможности для макроэкономической стабилизации.

UTC+00