ЧИСЛО КОРПОРАТИВНЫХ БАНКРОТСТВ МОЖЕТ УВЕЛИЧИТЬСЯ НА 2% В 2025

Прогнозируется рост инвестиций в инфраструктуру и устойчивые проекты

Изображение: Freepik

Глобальный рост на уровне 2,8% и инфляцию в 2% прогнозируют аналитики Allianz Trade. Основные ставки в развитых экономиках (ФРС, Банк Англии, ЕЦБ) могут снизиться к концу 2026 года до 3,5%, 3,25% и 2% соответственно. Развитые экономики замедлятся до +1,7% в 2026 году, в то время как развивающиеся рынки сохранят стабильный рост на уровне +4,1%. Возможное повышение тарифов в США до 60% для Китая и 10% для других стран может увеличить инфляцию и замедлить глобальный рост. Политическая нестабильность и напряжённость между крупными державами остаются важными факторами риска. Доходность государственных облигаций останется стабильной, несмотря на фискальные вызовы в США и Европе. Рискованные активы сохранят привлекательность, прогнозируется средняя доходность акций на уровне 8-10% в 2025-2026 годах. Технологии, включая искусственный интеллект, и устойчивые секторы демонстрируют потенциал для развития. Число корпоративных банкротств может увеличиться на +2% в 2025 году, оставаясь высоким в 2026 году. Высокая оценка активов и политические сдвиги ограничивают рост на рынках.

Инфляция, долгое время державшая в напряжении мировую экономику, похоже, наконец, сдаёт позиции, пишут авторы доклада. Однако, как показывает новый экономический прогноз, 2025 год не станет периодом полного спокойствия. После года «супервыборов» на первый план выходит эффективная разработка политики, и ключевой вопрос для рынков — сохранят ли рискованные активы свою привлекательность.

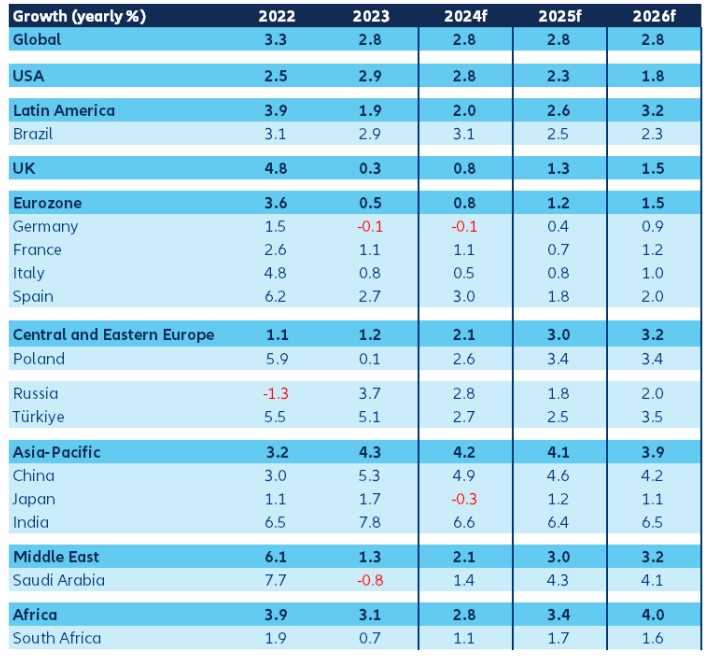

Глобальный экономический рост: умеренная стабильность

Прогнозируется умеренный, но устойчивый глобальный рост реального ВВП на уровне +2,8% в 2025-2026 годах. Развитые экономики покажут некоторое замедление (с +1,8% в 2025 году до +1,7% в 2026 году), в то время как развивающиеся страны сохранят темпы роста на уровне +4,1% в оба года.

〶 Экономика США вырастет на +2,3% в 2025 году, замедлившись до +1,8% в 2026 году.

〶 Еврозона покажет рост на +1,2% в 2025 году и +1,5% в 2026 году, с лидерами роста в лице Испании и Ирландии. Германия, напротив, продемонстрирует скромный рост после двух лет рецессии.

〶 Рост Китая замедлится с +4,6% в 2025 году до +4,2% в 2026 году из-за перехода к модели экономики, ориентированной на потребление, и давления внешней торговли.

〶 Ожидается, что Индия сохранит сильный рост на уровне +6,4% как в 2025, так и в 2026 году, благодаря внутреннему потреблению и инвестициям.

〶 Ожидается, что рост России будет скромным: +1,8% в 2025 году и +2,0% в 2026 году, что отражает геополитические и экономические корректировки в связи с перегревом экономики, что вынуждает центральный банк занять жёсткую позицию. Прогнозируется, что темпы роста в Центральной и Восточной Европе ускорятся с +3,0% в 2025 году до +3,2% в 2026 году, при этом Польша и Румыния будут лидировать по темпам роста.

Рост мирового реального ВВП

Источники: LSEG Datastream, Allianz Research

Политические и геополитические риски

После года выборов, политические решения окажут значительное влияние на экономику и рынки капитала. Выборы в США могут внести существенные изменения и неопределённость. Геополитическая напряжённость остаётся серьёзной проблемой для глобальной стабильности. Потенциальная торговая война (с повышением тарифов США для Китая и других стран) может усилить инфляцию в США и ослабить глобальный рост. Сокращение иммиграции в США может создать напряжение на рынках труда и усилить инфляционное давление. Угрозы независимости ФРС могут увеличить финансовые риски. Изменения в фискальной политике могут повлиять на доверие рынка. Эскалация напряжённости на Ближнем Востоке или вокруг Тайваня также чревата негативными экономическими последствиями.

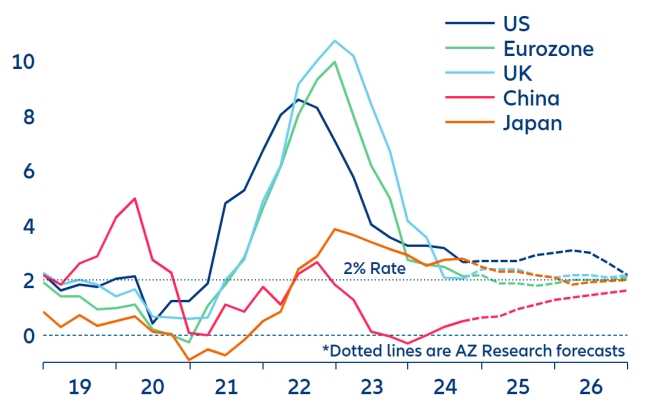

Инфляция отступает, но не исчезает полностью

Ожидается, что инфляция вернётся к целевому уровню в 2% в 2025 году, что позволит центральным банкам перейти к смягчению денежно-кредитной политики. Однако риски роста инфляции сохраняются из-за потенциальных торговых войн и проблем с цепочками поставок. К концу 2026 года ФРС, Банк Англии и ЕЦБ, вероятно, снизят ставки до 3,5%, 3,25% и 2% соответственно.

Квартальные темпы инфляции, г/г %

Приближение к целевым показателям центрального банка в 2025 году

Источники: LSEG Datastream, Allianz Research

Рынки и рискованные активы

Доходность государственных облигаций, вероятно, останется стабильной. Рискованные активы, поддерживаемые восстановлением прибыли и сильными фундаментальными показателями, могут обеспечить среднюю общую доходность в 8-10%. Однако высокие оценки, экономическая неопределённость и риски концентрации могут ограничить рост и сделать их уязвимыми для неожиданных шоков.

Ни сценарий "жёсткой посадки", ни сценарий "мягкой посадки" в этом году не реализовались, что заставило рынки пересмотреть ожидания относительно действий центральных банков. В начале 2024 года рынки ожидали снижения ставок на 160 базисных пунктов как от ЕЦБ, так и от ФРС. Вместо этого они снизили ставки всего на 100 базисных пунктов каждый, что привело к росту доходности 10-летних облигаций выше первоначально прогнозируемых значений.

Сегодня ожидания рынка относительно снижения ставок больше соответствуют нашим прогнозам, что позволяет предположить, что текущая доходность 10-летних облигаций близка к справедливой стоимости. Любое дальнейшее снижение доходности, вероятно, будет незначительным, поскольку падение инфляционных ожиданий и снижение ставок будут уравновешиваться сохраняющимся дисбалансом между спросом и предложением. Со стороны предложения, большие дефициты бюджета в США продолжают уравновешивать любое понижающее давление на доходность казначейских облигаций. В Европе ускоренное количественное ужесточение со стороны ЕЦБ оказывает аналогичное влияние на доходность немецких бундов.

Перспективы для бизнеса

Неопределённость сохраняется и для бизнеса. Секторы, такие как ИИ и технологии, вероятно, увидят рост, как и инвестиции в инфраструктуру и устойчивые отрасли. Ожидается увеличение числа банкротств предприятий на +2% в 2025 году с последующей стабилизацией на высоком уровне в 2026 году.

К концу 2024 года рынки частного капитала продемонстрировали первые признаки восстановления, чему способствовали снижение процентных ставок и устойчивая экономическая активность, особенно в США. В то время как снижение ставок облегчило ситуацию в сфере выкупа за счёт сокращения затрат на финансирование, их полные преимущества ещё не реализовались, поскольку входные мультипликаторы остаются несколько завышенными по сравнению с допандемическим уровнем. На вторичном рынке снижение дисконтов и повышенное внимание к стратегиям, управляемым генеральными партнёрами, таким как фонды продолжения, подчёркивают растущий интерес инвесторов к созданию долгосрочной стоимости. Тем не менее, геополитическая неопределённость и осторожный подход к выходу из инвестиций продолжали оказывать сдерживающее влияние на активность.

В перспективе на 2025 и 2026 годы частный капитал может испытать новый импульс, если снижение процентных ставок и экономические фундаментальные показатели поддержат заключение сделок и возможности выхода из инвестиций. Постепенное восстановление рынков IPO и потенциально благоприятная среда для слияний и поглощений при администрации Трампа могут ещё больше активизировать деятельность. Тем не менее, структурные проблемы, такие как завышенные уровни оценки, политическая неопределённость, сохраняются. Успех, вероятно, будет зависеть от внедрения технологических инноваций, сосредоточения внимания на операционных улучшениях и выборочного использования возможностей в конкретных секторах.

UTC+00