В ФИНАНСОВОМ СЕКТОРЕ СНИЖАЮТСЯ ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ

Профессиональное сообщество считает маловероятным изменение монетарной политики в ближайшее время.

Аналитический центр Ассоциации финансистов Казахстана опубликовал результаты очередного опроса профессиональных участников финансового рынка в отношении некоторых индикаторов в ноябре 2025 года.

В исследовании участвуют профессиональные участники финансового рынка, представители банковских, страховых, брокерских организаций, сотрудники аналитических и казначейских подразделений.

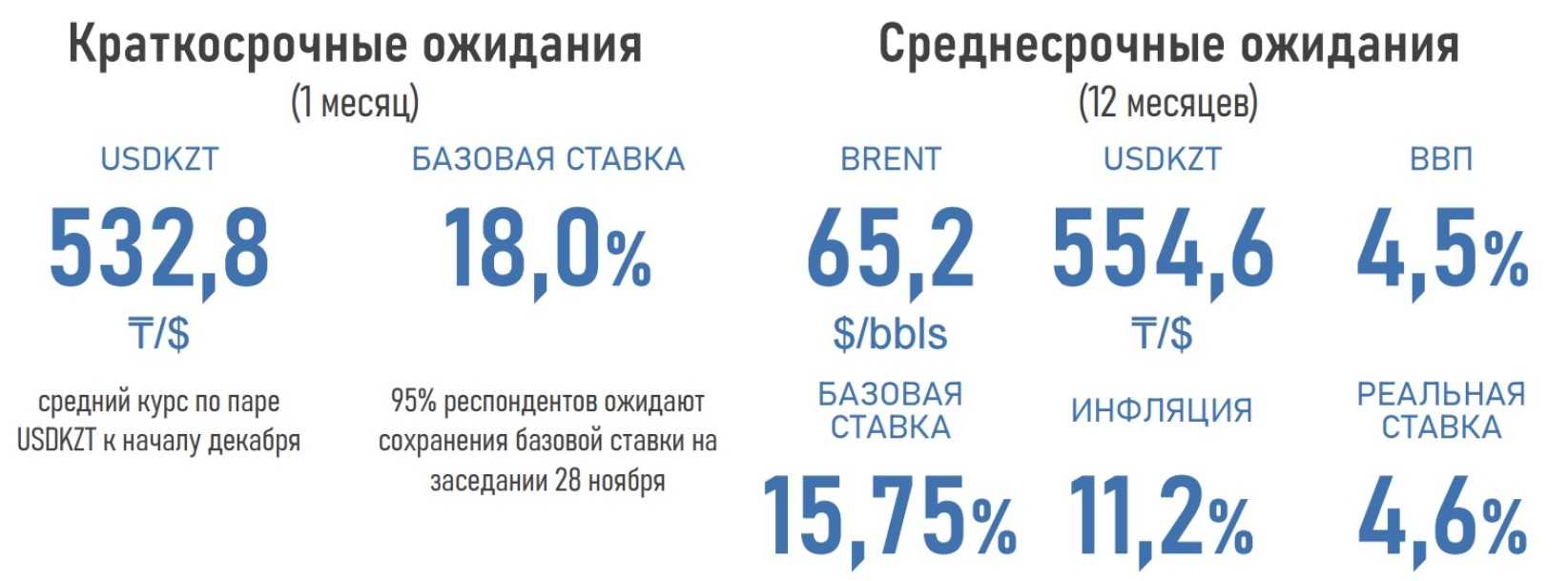

Инфляционные ожидания участников рынка снизились до 11,2% (с 12,1% месяцем ранее) на фоне повышения базовой ставки, укрепления тенге, фиксации цен на ГСМ, переноса повышения тарифов на услуги ЖКХ, а также разрабатываемого совместного плана правительства и НБРК по снижению ИПЦ. Снижение произошло впервые после трёхмесячного непрерывного роста.

Замедление инфляции в октябре, а также необходимость выждать проявление отложенного эффекта от предыдущего повышения базовой ставки (учитывая временной лаг трансмиссии) делают маловероятным изменение монетарной политики на предстоящем 28 ноября заседании. Практически все эксперты ожидают сохранения ставки на отметке 18%.

Для стабилизации инфляционных ожиданий и возвращения ИПЦ к целевому значению 5% уровень базовой ставки через год прогнозируется на уровне 15,75%. Таким образом участники рынка ожидают сохранения текущей жёсткой монетарной политики до устойчивого снижения инфляционного фона и стабилизации ожиданий по ИПЦ. Быстрое смягчение денежно-кредитных условий может усилить проинфляционные риски.

По оценкам экспертов, в следующем месяце курс нацвалюты может сохранить отыгранное преимущество (к началу декабря прогнозируется на отметке ₸532,8 за $1) на фоне резкого роста реальной процентной ставки (до 5,4% с 3,6% месяцем ранее), предстоящего прохождения квартального налогового периода и повышенных объёмов продаж инвалюты в рамках операций Нацбанка (по прогнозам, они составит около $1,5 млрд в ноябре).

Однако на горизонте следующих 12 месяцев давление на нацвалюту может сохраниться (курс прогнозируется на отметке ₸554,6 за $1) из-за продолжающегося падения доходов от экспорта сырья, сопровождающегося ростом импорта (реализация инвестиционных и инфраструктурных проектов), планируемого резкого сокращения трансфертов из Нацфонда в следующем году (до ₸2,8 трлн против ₸5,3 трлн в 2025).

Стоимость барреля Brent через год прогнозируется на отметке в $65,2 (месяцем ранее — $66,7) за счёт ожиданий в отношении структурного превышения добычи сырья над её спросом.

Более низкие цены на энергоресурсы, высокие процентные ставки и инфляция, сокращение изъятий из Нацфонда и эффект высокой базы текущего года могут негативно отразиться динамике экономического роста: прогноз по росту ВВП через год ухудшился до 4,5% с 4,8% ранее (6,3% за 9 месяцев).

UTC+00