ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ ДОМОХОЗЯЙСТВ: ОБЗОР ПОСЛЕДНИХ ИССЛЕДОВАНИЙ И ИХ ЗНАЧЕНИЕ ДЛЯ МОНЕТАРНОЙ ПОЛИТИКИ

Традиционные представления о рациональности формирования ожиданий меняются.

Сегодня центральные банки продолжают бороться с последствиями глобальной инфляции, вызванной пандемией и военным конфликтом в Украине. При определении денежно-кредитной политики они уделяют пристальное внимание множеству показателей и подчёркивают важность подхода, основанного на данных, для достижения своих целевых показателей инфляции. В данной статье THE TENGE вкратце объясняет исследование Центра исследований экономической политики, где авторы Франческо Д'Акунто, Евангелос Чараламбакис, Димитрис Георгаракос, Джефф Кенни, Юстус Мейер, Майкл Вебер выделяют один из таких показателей – инфляционные ожидания домохозяйств, который стал важным элементом обсуждений в рамках монетарной политики. В последние годы центральные банки активно инвестировали в исследования этого показателя.

Авторы подчёркивают несколько важных идей для денежно-кредитной политики, основываясь на многочисленных исследованиях, проведенных за последние десять лет. Для этого исследование сосредотачивается на трёх общих вопросах:

- Действительно ли инфляционные ожидания домохозяйств имеют значение для экономических результатов?

- Надёжно ли эти ожидания привязаны к целевому показателю инфляции центрального банка?

- Могут ли центральные банки получить выгоду от улучшения коммуникации с потребителями?

Имеют ли значение инфляционные ожидания домохозяйств для экономических результатов?

Изучение субъективных ожиданий потребителей относительно инфляции важно, потому что эти убеждения могут существенно влиять на выбор и решения домохозяйств, что, в свою очередь, помогает более полно объяснить экономические колебания на макроуровне. Недавние исследования показывают, что домохозяйства действительно принимают решения на основе своих ожиданий относительно инфляции, однако их действия часто бывают неоднородными и зависят от контекста. Многочисленные доказательства указывают на причинно-следственную связь между ожиданиями более высокой инфляции и увеличением потребления, что согласуется с ролью, которую экономисты традиционно приписывают реальной процентной ставке в механизмах делового цикла и денежной трансмиссии.

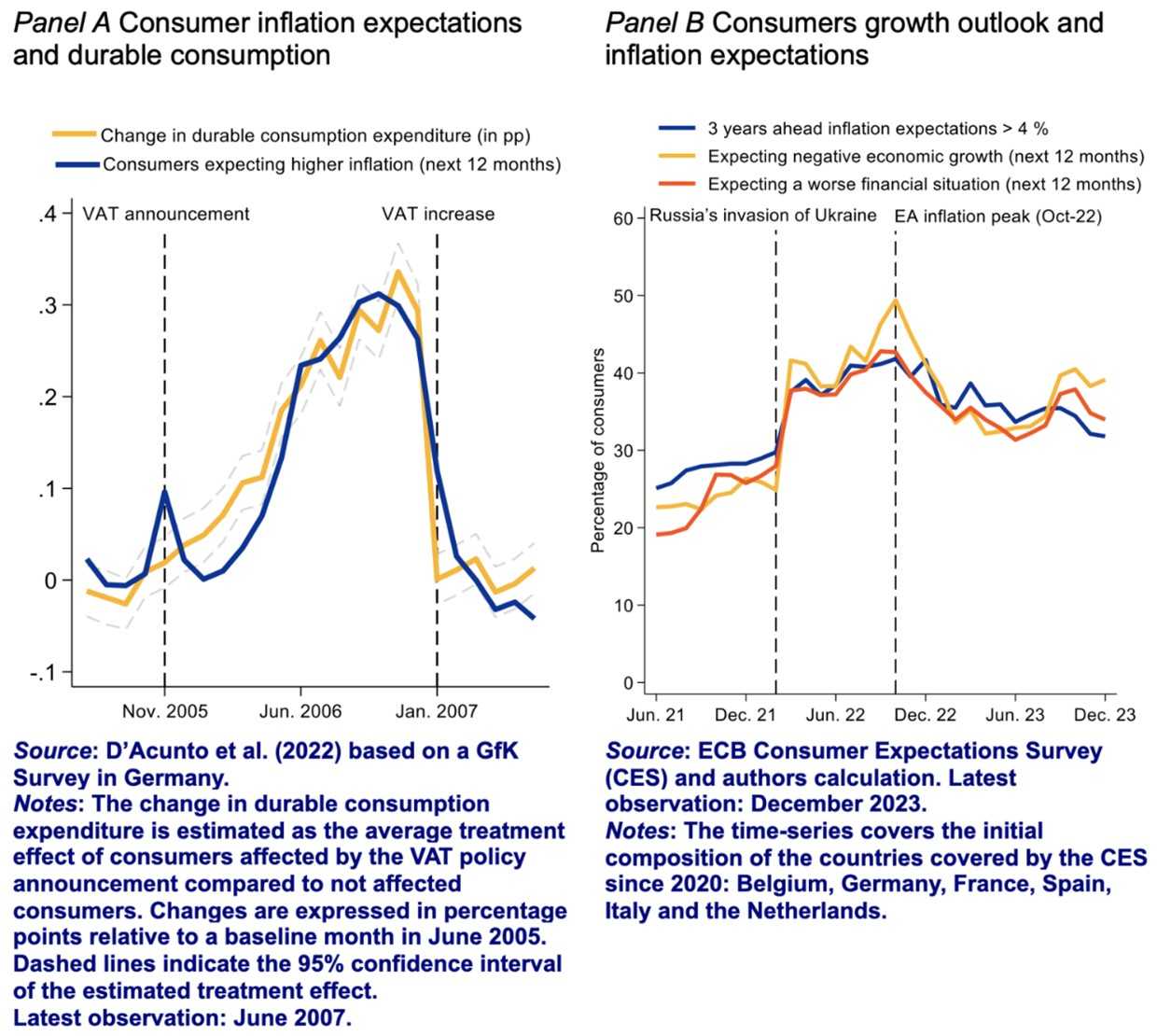

Рисунок 1 Влияние на потребление

На рисунке 1, панель A, представлены результаты исследования D'Acunto et al., которые анализируют рост инфляционных ожиданий в Германии, вызванный заранее объявленным повышением НДС в ноябре 2005 года. Это привело к заметному и ожидаемому временному увеличению инфляционных ожиданий в стране. Результаты показывают, что рост ожидаемой инфляции оказал значительное и макроэкономически значимое положительное влияние на расходы на товары длительного пользования. Однако связь между инфляцией и расходами оказалась неоднородной среди различных групп населения. Она была сильнее выражена среди более образованных и финансово грамотных потребителей, а также усиливалась после введения мер политики, которые акцентировали внимание на экономической взаимосвязи между инфляцией и решениями о сбережениях и потреблении.

Тем не менее, приведённые результаты зависят от контекста, поскольку другие исследования показывают, что потребление может негативно реагировать на более высокую ожидаемую инфляцию, особенно если это сигнализирует о снижении ожидаемых будущих реальных доходов. Недавний рост инфляционных ожиданий в еврозоне может служить примером таких сдерживающих или стагфляционных эффектов.

Например, на Рисунке 1, Панель B, видно, что устойчивый рост инфляционных ожиданий в период с февраля 2022 года по октябрь 2023 года был связан с увеличением доли потребителей, ожидающих отрицательного экономического роста и ухудшения финансового положения своих домохозяйств. Эти противоречивые результаты также указывают на потенциально важную роль более широких потребительских нарративов или настроений в формировании связи между расходами и инфляционными ожиданиями. Например, ожидание роста инфляции может сигнализировать о предстоящих экономических трудностях, вызывая более осторожное потребительское поведение. С другой стороны, если рост инфляционных ожиданий сопровождается позитивным нарративом (например, «ожидается значительный экономический рост»), это может стимулировать увеличение расходов и снизить осторожность в поведении потребителей.

Насколько устойчивы инфляционные ожидания домохозяйств?

Центральные банкиры традиционно считают, что желательно поддерживать инфляционные ожидания «хорошо закреплёнными» и близкими к целевому показателю инфляции . Согласно этой логике, хорошо закреплённые инфляционные ожидания помогают снизить устойчивость шоков к фактической инфляции и, таким образом, помогают смягчить риск либо инфляционной, либо дефляционной спирали. Ожидания в среднесрочной перспективе часто рассматриваются как наиболее значимые, когда речь заходит о привязке, поскольку центральные банки обычно определяют свою цель ценовой стабильности как достигаемую в среднесрочной перспективе.

Важным выводом из недавней исследовательской программы по инфляционным ожиданиям домохозяйств является то, что эти ожидания не очень хорошо привязаны к целевым показателям центрального банка. Среди потребителей наблюдается большое количество разногласий, что связано с отклонениями от традиционных предположений о рациональности формирования ожиданий. Инфляционные ожидания домохозяйств крайне субъективны, отражая личные ценовые экспозиции потребителей, их избирательное припоминание особенно заметных цен, таких как продукты питания или энергия, как часто и даже кто в домохозяйстве ходит за продуктами. Многие потребители механически экстраполируют или чрезмерно реагируют на идиосинкразические новости об инфляции, но недостаточно реагируют на более общие новости, такие как информация о денежно-кредитной политике и совокупном спросе. Данные указывают на довольно низкий интерес и внимание к новостям об инфляции, особенно из официальных источников. Однако такое внимание меняется со временем и выше в периоды высокой инфляции. Эти результаты требуют включения информационных трений и неоднородности в модели, которые центральные банки используют для анализа политики и рисков.

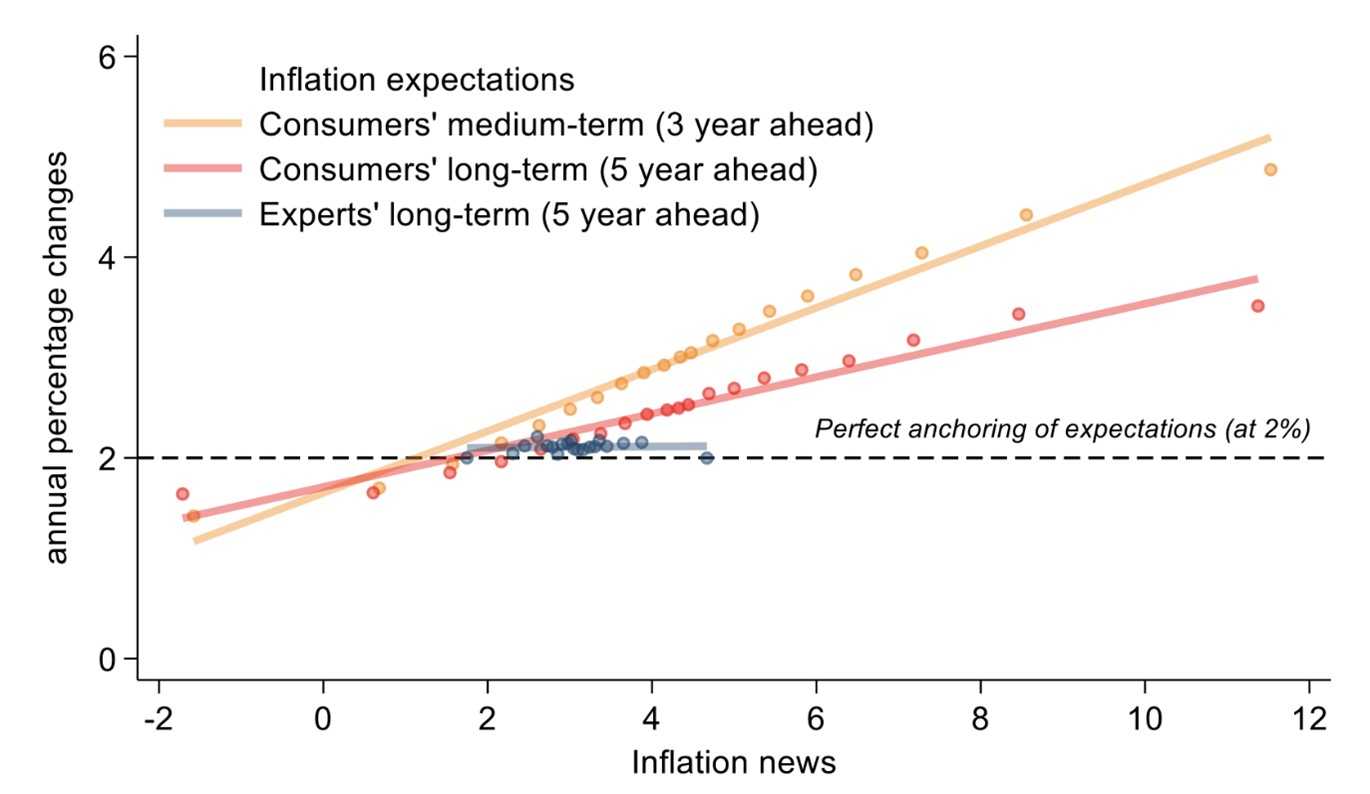

Рисунок 2. Совместная динамика краткосрочных и долгосрочных инфляционных ожиданий

Источник: Опрос ожиданий потребителей ЕЦБ (CES), Опрос профессиональных прогнозистов ЕЦБ (SPF) и расчеты авторов.

Примечания: Диаграмма рассеяния объединённых данных с февраля 2022 года по декабрь 2023 года. На рисунке показано изменение ожиданий отдельных лиц с течением времени с помощью регрессии с фиксированными эффектами. Новости об инфляции измеряются как внутрииндивидуальное изменение годового прогноза инфляции потребителей. В настоящее время инфляционные ожидания на пять лет вперёд собираются ежемесячно на экспериментальной основе в CES ЕЦБ.

Рисунок 2 показывает, что инфляционные ожидания потребителей на три и пять лет вперёд гораздо более чувствительны к краткосрочным новостям об инфляции по сравнению с ожиданиями профессиональных прогнозистов, которые остаются стабильными на уровне целевых показателей центрального банка, даже при значительном пересмотре краткосрочных прогнозов. Такая несовершенная привязка среднесрочных и долгосрочных инфляционных ожиданий потребителей создает трудности для анализа и коммуникации денежно-кредитной политики. Когда центральные банки сталкиваются с заметным ростом среднесрочных ожиданий среди потребителей, им необходимо определить, является ли этот рост чрезмерной реакцией на текущие ценовые сигналы, которая со временем может скорректироваться, или же он сигнализирует о более серьёзном сдвиге среднесрочных рисков для ценовой стабильности, на который потребуется ответная реакция политики.

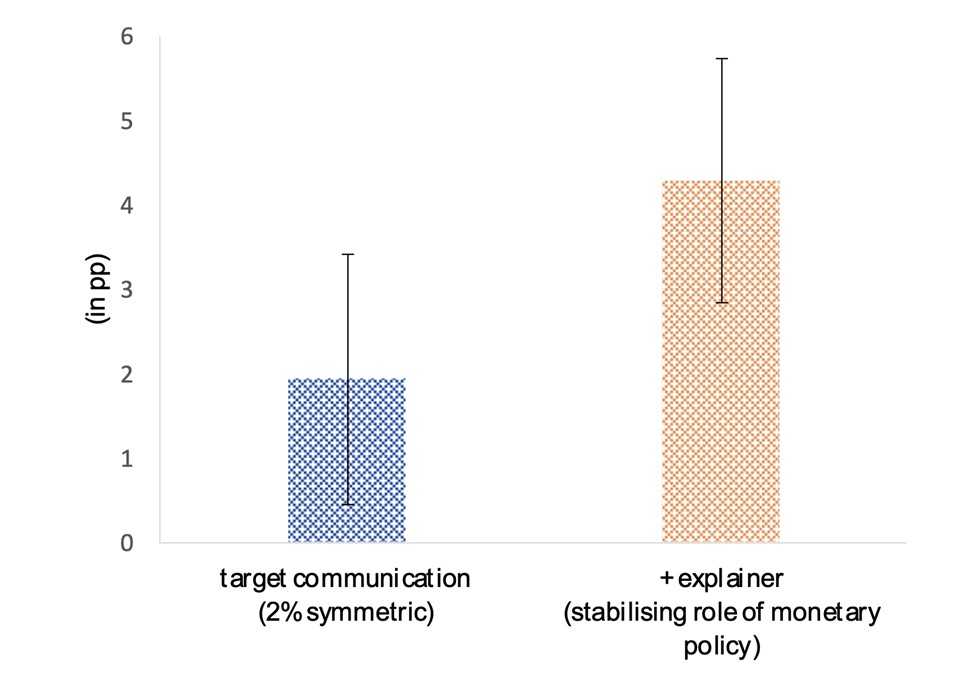

Рисунок 3. Вероятность того, что ЕЦБ обеспечит ценовую стабильность в среднесрочной перспективе (три года)

Источник : Эрманн и др. (2023) на основе исследования потребительских ожиданий ЕЦБ.

Примечания : на рисунке показаны эффекты обработки (с 95% доверительными интервалами) на доверие к ЕЦБ в плане достижения ценовой стабильности в течение следующих трёх лет.

Есть ли вероятные преимущества от улучшения коммуникации с потребителями?

Хотя инфляционные ожидания домохозяйств, вероятно, слабо реагируют на изменения денежно-кредитной политики, недавние исследования подчеркнули потенциал коммуникации центрального банка для более непосредственного влияния на эти ожидания. Такие усилия по коммуникации требуют значительных ресурсов, поскольку установить контакт с потребителями непросто, а денежно-кредитная политика вынуждена конкурировать за их внимание с множеством других, зачастую более актуальных проблем и интересов. Например, около 30% потребителей еврозоны заявляют, что они «не очень» или «совсем не» интересуются денежно-кредитной политикой. Однако важным выводом является значимость коммуникации о целевом показателе ценовой стабильности, которая может помочь согласовать ожидания потребителей относительно будущей инфляции и приблизить их к целям центральных банков.

Как показано на рисунке 3, коммуникация о симметричном целевом показателе инфляции ЕЦБ на уровне 2,0% и объяснение стабилизирующей роли денежно-кредитной политики значительно увеличивают вероятность того, что потребители будут ожидать ценовую стабильность в течение трёхлетнего горизонта. В недавних исследованиях также подчёркивается важность разнообразных политических комитетов для достижения определённых слоёв населения. Например, исследования в США показали, что отражение различных идентичностей (например, пола, расы и т. д.) в политических комитетах центрального банка и в коммуникации может повысить доверие среди недостаточно представленных и труднодоступных групп, что, в свою очередь, может увеличить общую эффективность денежно-кредитной политики. В перспективе изучение преимуществ такого разнообразия в многонациональном и многокультурном контексте еврозоны станет важным направлением для будущих исследований.

Подводя итоги: множество открытых вопросов, отражающих сложность формирования ожиданий домохозяйств

В последнее десятилетие возрос интерес к прямым опросам, измеряющим инфляционные ожидания домохозяйств. Этому способствовали достижения в методологии проведения опросов и более широкое распространение интернета, что позволило напрямую измерять субъективные экономические убеждения через онлайн-опросы. Эти измерения инфляционных ожиданий выявили значительную сложность и большие отклонения от традиционных представлений о рациональности формирования ожиданий. Однако центральные банки и академические исследователи начали учитывать эту сложность, и, хотя работы в этом направлении ещё много, усилия уже приводят к новым открытиям в понимании деловых циклов, механизмов передачи денежно-кредитной политики и эффективности коммуникации центральных банков.

UTC+00