РОЗНИЧНЫЕ ДЕПОЗИТЫ РАСТУТ, КОРПОРАТИВНЫЕ – СОКРАЩАЮТСЯ

Kaspi и БЦК стали драйверами прироста, тогда как ряд крупных банков столкнулись с оттоком корпоративных средств.

В августе наблюдалось увеличение депозитного портфеля на 0,8% или на ₸368,7 млрд, что увеличило его до ₸44,7 трлн. Основной прирост депозитного портфеля был обеспечен депозитами населения 57%, тогда как корпоративные вклады выросли на 43%.

Слабый прирост депозитной базы в целом объясняется активизацией инвестиционного цикла в корпоративном секторе. Компании всё чаще предпочитают использовать накопленные ликвидные ресурсы для финансирования собственных проектов.

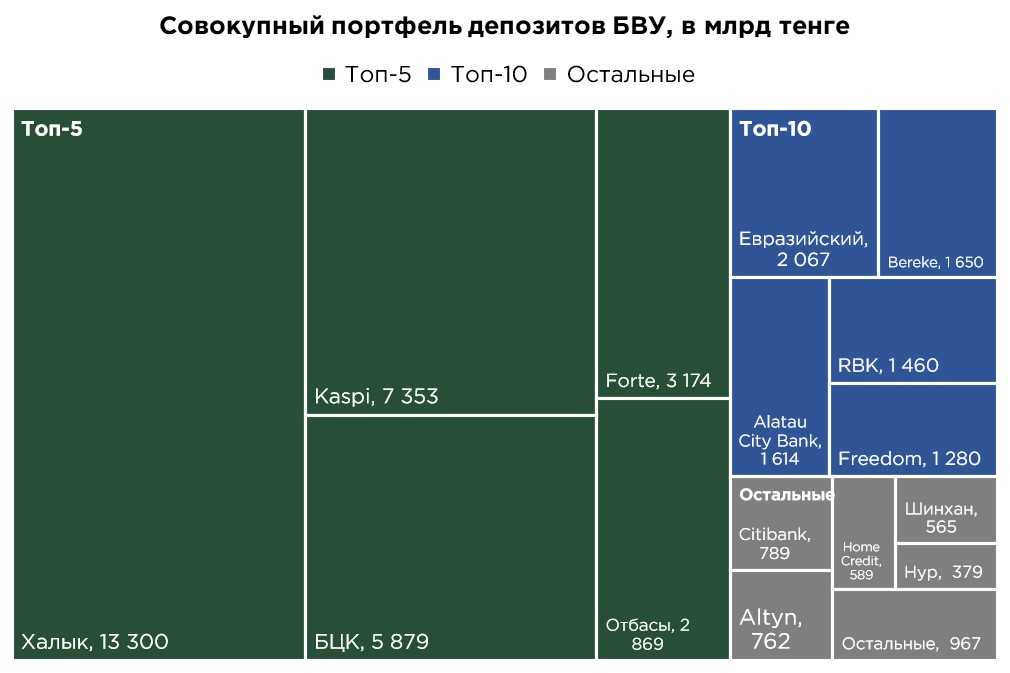

СТРУКТУРА ДЕПОЗИТНОГО ПОРТФЕЛЯ ТОП-10 БАНКОВ ПО ОБЪЁМУ ДЕПОЗИТОВ, В МЛРД ТЕНГЕ

Источник: данные НБРК, расчёты THE TENGE

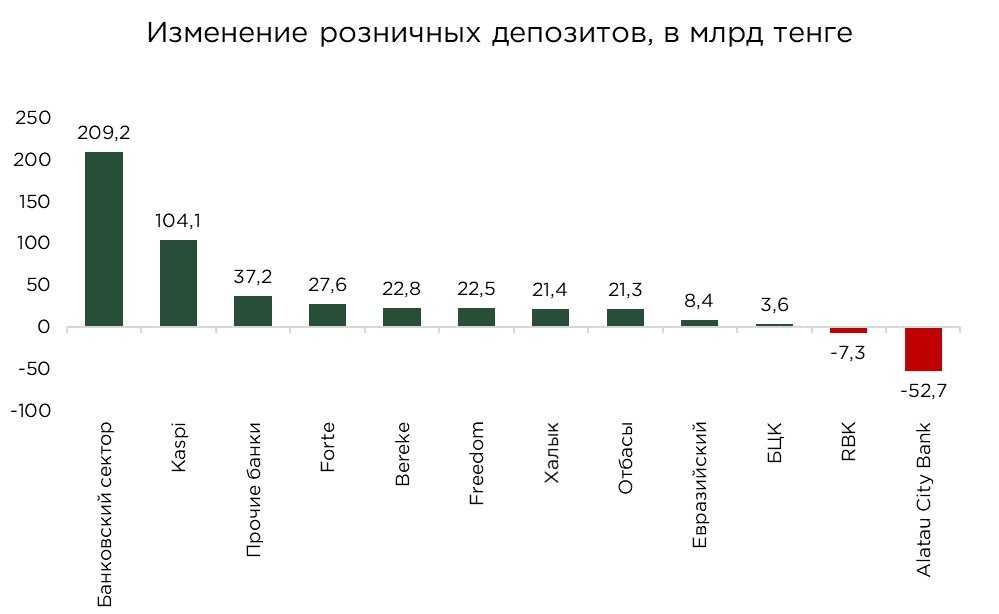

В августе розничный депозитный портфель банковского сектора увеличился на ₸209,2 млрд, однако темпы роста остались умеренными. Почти половину прироста обеспечил Kaspi Bank, нарастивший объём розничных вкладов на ₸104,1 млрд.

Более сдержанные, но стабильные темпы прироста наблюдались у других крупных игроков рынка: ForteBank (+₸27,6 млрд), Bereke Bank (+₸22,8 млрд), Freedom Bank (+₸22,5 млрд), Халык Банк (+₸21,4 млрд) и Отбасы Банк (+₸21,3 млрд).

Несмотря на положительную динамику, в августе темпы прироста вкладов населения замедлились, что во многом связано с сезонными факторами. Период подготовки к учебному году традиционно сопровождается повышением текущих расходов домохозяйств, когда накопленные средства частично направляются на оплату образовательных и бытовых нужд.

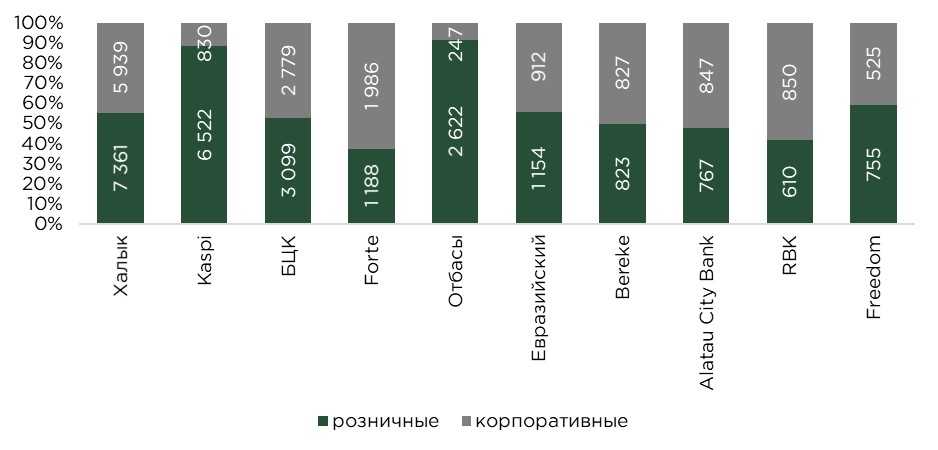

Источник: данные НБРК, расчёты THE TENGE

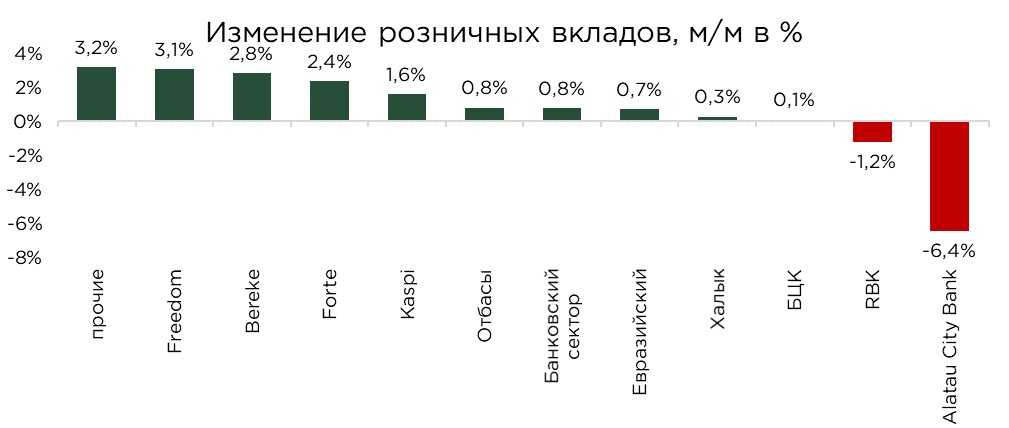

По темпам прироста розничных депозитов в августе наибольшую активность продемонстрировали Freedom Bank (+3,1%), Bereke Bank (+2,8%) и ForteBank (+2,4%).

В то же время, темпы прироста депозитов в Халык Банке продолжают постепенно снижаться, что можно объяснить высокой базой прошлого периода и перераспределением части вкладчиков в пользу банков второго эшелона, предлагающих более высокие ставки.

На противоположном полюсе находятся банки с сокращением розничных депозитов – Alatau City Bank (-6,4%) и Bank RBK (-1,2%).

Источник: данные НБРК, расчёты THE TENGE

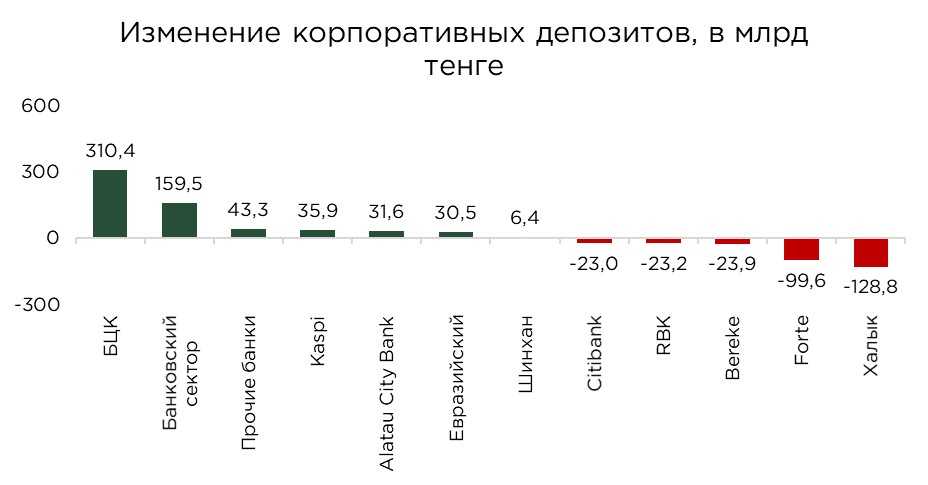

В августе 2025 года корпоративный депозитный портфель банковского сектора продемонстрировал рост на 0,9%, или на ₸159,5 млрд, достигнув нового максимума с начала года. Однако, динамика по банкам носила разноплановый характер, отражая различия в стратегиях привлечения корпоративной ликвидности и структуре клиентских потоков.

Наибольший прирост зафиксирован у Банка ЦентрКредит (+₸310,4 млрд). Более умеренные, но стабильные темпы роста наблюдались у Alatau City Bank (+₸31,6 млрд) и Евразийского банка (+₸30,5 млрд).

Источник: данные НБРК, расчёты THE TENGE

В августе сокращение корпоративного депозитного портфеля наблюдалось у ряда крупных и средних банков, что отражает избирательное перераспределение ликвидности со стороны бизнеса. Наиболее заметное снижение зафиксировано у ForteBank (-4,8%). Citibank (-2,8%) и Bereke Bank (-2,8%), Bank RBK (-2,7%), Халык Банка (-2,1%).

Источник: данные НБРК, расчёты THE TENGE

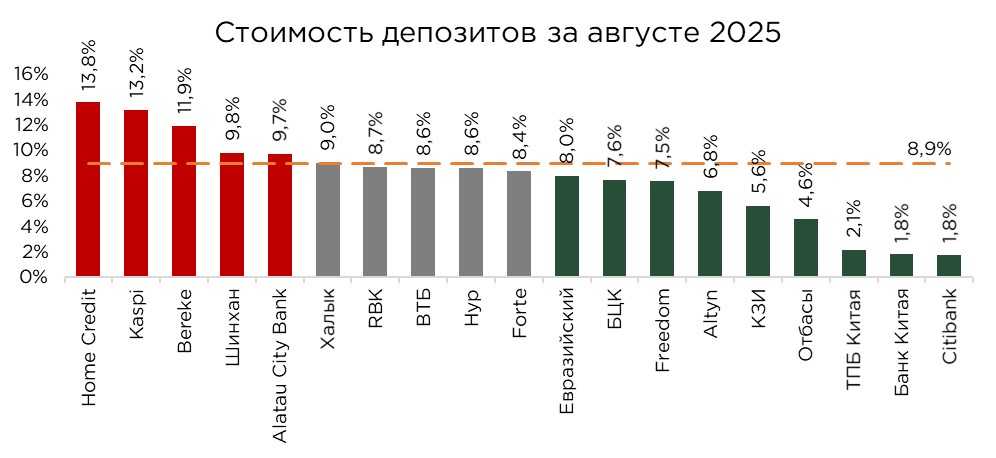

В августе средневзвешенная стоимость депозитного фондирования в банковском секторе Казахстана составила 8,9%, что на 0,3 процентного пункта выше, чем годом ранее. Рост стоимости фондирования отражает сохранение жёстких монетарных условий и продолжающееся давление со стороны высокой инфляции, вынуждающее банки поддерживать конкурентоспособные ставки по вкладам для удержания и привлечения ликвидности.

Наибольшая стоимость привлечённых средств характерна для банков, ориентированных на активное развитие розничного кредитования, где высокая маржинальность кредитных продуктов позволяет компенсировать дорогую пассивную базу. Так, у Home Credit Bank средняя стоимость депозитного фондирования достигла 13,8%, у Kaspi Bank – 13,2%, у Bereke Bank – 11,9%.

В противоположность этому, наименьшая стоимость фондирования наблюдается у дочерних структур иностранных банков и Отбасы банка. Для первых это обусловлено институциональной поддержкой со стороны материнских финансовых групп, а также меньшей зависимостью от розничных депозитов. У Отбасы банка, в свою очередь, низкая стоимость пассивов объясняется спецификой бизнес-модели, основанной на государственных программах жилищных накоплений и привлечении средств по фиксированным льготным ставкам.

В целом, в условиях устойчиво высокой инфляции и ограниченной доступности дешёвой ликвидности, большинство банков второго уровня продолжают предлагать депозитные продукты по ставкам, превышающим базовую. На фоне этого структура мотивации вкладчиков постепенно меняется, а именно если ранее ключевым критерием выбора банка была надёжность, то теперь на первый план выходит размер процентной ставки и удобство обслуживания.

Источник: данные НБРК, расчёты THE TENGE

UTC+00