НЕСТАНДАРТНЫЕ МЕРЫ ФИСКАЛЬНОЙ ПОЛИТИКИ

Насколько применим опыт еврозоны по борьбе с инфляцией?

Изображение: Gerd Altmann/Pixabay

В 2022 году инфляция резко выросла во всём мире и стала серьёзной проблемой. Это послужило толчком к многочисленным исследованиям движущих сил инфляции и эффективности ответных мер политики. В колонке на портале Центра исследований экономической политики (CEPR) Май Дао, Пьер-Оливье, Гуринша Дэниел Ли опубликовали исследование которое проливает свет на оба вопроса, уделяя особое внимание еврозоне и США, а также роли в снижении инфляции нестандартной налогово-бюджетной политики, включая субсидирование цен на энергоносители и снижение налогов. Редакция THE TENGE перевела исходный материал и объяснила основные выводы из данной работы.

Авторы разделяют общую инфляцию на базовую инфляцию и отклонения общей инфляции от базовой. Базовая инфляция объясняется долгосрочными инфляционными ожиданиями и уровнем напряжённости на рынке труда. В свою очередь небазовая составляющая общей инфляции – изменениями цен в энергетике и других отраслях. Также изучены влияние этих относительных ценовых шоков на базовую инфляцию с течением времени, которое может произойти в результате воздействия на заработную плату и другие издержки производства. Основным показателем выступает взвешенная медианная инфляция, которая исключает последствия необычно больших изменений цен в определённых отраслях.

Объяснение роста еврозоны и инфляции в США

Чтобы понять эволюцию базовой инфляции в зоне евро и сравнить её с ситуацией в США, использовалась модель кривой Филлипса, которая фокусируется на роли трёх переменных: ожидаемой инфляции, напряжённости на рынке труда и шоков общей инфляции. Авторами допускается нелинейность воздействия напряжённости на рынке труда и прошлых шоков инфляции на базовую экономику. В базовой спецификации для зоны евро измеряется напряжённость рынка труда на основе отклонений уровня безработицы от естественного уровня безработицы. Исследователи сравнили эти оценки с оценками, полученными для США на основе той же спецификации, с одним отличием: авторы измеряют плотность рынка труда в США на основе соотношения количества вакансий и безработных, чтобы учесть наблюдаемый сдвиг кривой Бевериджа в США.

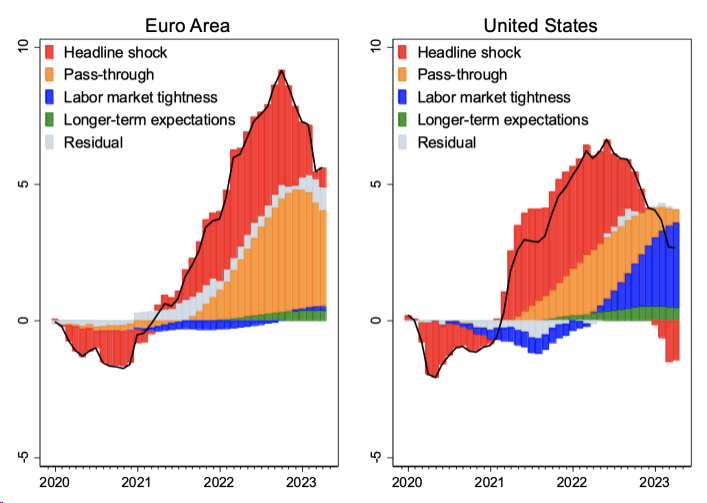

Результаты, представленные на рисунке 1, подчёркивают доминирующую роль шоков цен на энергоносители в стимулировании головной инфляции в еврозоне, как напрямую, так и через их сквозное влияние на базовую инфляцию. На пике в октябре 2022 года базовая инфляция составляет 10,6%, что на 9,7 процентного пункта выше, чем в январе 2021 года. Из этой разницы 4,8 процентных пункта отражают оценочный прямой вклад инфляции цен на энергоносители в шоки головной инфляции, а 4,2 процентных пункта — связанный с этим эффект передачи в базовую инфляцию, что в общей сложности составляет 9,0 процентных пункта (93% от общего роста).

Для США результаты разительно отличаются. На пике в июне 2022 года базовая инфляция на 7,5 процентных пункта выше, чем в январе 2021 года. Из этой разницы 2,8 процентного пункта отражают оценочный прямой вклад инфляции цен на энергоносители в шоки головной инфляции, а 0,6 процентного пункта — связанный с этим эффект передачи. Инфляционные шоки, вызванные другими отраслями, и связанные с ними эффекты передачи инфляции составляют 2,3 процентных пункта. На жёсткость рынка труда приходится 0,8 процентного пункта роста до июня 2022 года. Однако впоследствии, когда шоки базовой инфляции ослабевают и становятся отрицательными, их прямой и сквозной вклад уменьшается. К апрелю 2023 года оставшаяся разница в инфляции по сравнению с уровнем января 2021 года полностью отражает жёсткость рынка труда.

Рисунок 1. Учёт роста инфляции

Разложение изменения общей инфляции за 12 месяцев с декабря 2019 г. (в процентных пунктах)

Примечание. «Перенос (Pass-through)» означает перенос прошлых шоков общей инфляции (отклонений общего показателя от базовой) на базовую инфляцию. «Напряжённость рынка труда (Labor market tightness)» означает вклад изменения уровня безработицы в еврозоне и изменения соотношения вакансий и безработных в США. «Долгосрочные ожидания (Long term expectations)» обозначают вклад изменения в долгосрочные инфляционные ожидания.

Влияние нестандартной налогово-бюджетной политики

В таких условиях играет ли фискальная политика роль в дальнейшем снижении инфляции? В учебниках говорится – однозначное «да!». Ужесточение фискальной политики может помочь монетарной политике сжать спрос и укрепить доверие к общей стратегии снижения инфляции.

Тем не менее, многие европейские страны выбрали более «нетрадиционный» путь бюджетной политики – путь, направленный на прямое противодействие росту цен на энергоносители. Цель заключалась в том, чтобы сдержать рост цен на энергию (включая электричество и газ) для домохозяйств и предприятий, используя сочетание трансфертов, энергетических субсидий и снижения налогов.

Чтобы выяснить, снизили ли эти меры инфляцию, и если да, то насколько, авторы использовали собственную расчётную структуру кривой Филлипса, чтобы построить контрфактические траектории общей инфляции, которые произошли бы в отсутствие мер бюджетной энергетики, при прочих равных условиях.

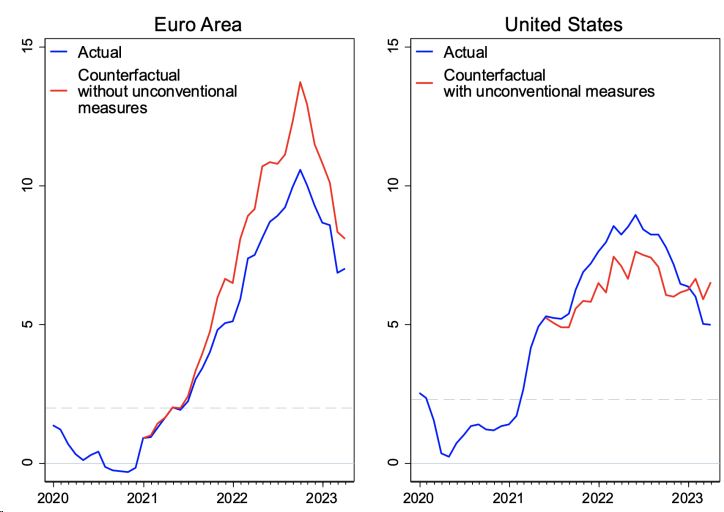

Авторы пришли к выводу, что без этих мер, общая инфляция в еврозоне была бы выше в 2022 году примерно на 2 процентных пункта (рисунок 2, левая панель). Около одной трети этой разницы отражает прямое влияние на общую инфляцию. Большая часть оставшейся суммы отражает более низкий эффект воздействия на базовую инфляцию. Более того, несмотря на бюджетные издержки, влияние этих мер на повышение базовой инфляции за счёт стимулирования совокупного спроса было скромным, отчасти потому, что в еврозоне не наблюдалось чрезмерного перегрева экономики (в меньшей степени, чем, например, в США).

Оценки авторов также показывают, что долгосрочные инфляционные ожидания, согласно опросу профессиональных прогнозистов ЕЦБ, достигли бы 2,5% к концу 2022 года, что на 0,3 процентных пункта выше наблюдаемых 2,2%, если бы не были приняты эти меры. В целом, эти меры позволили добиться некоторого снижения инфляции.

Рисунок 2. Инфляция: фактическая и контрфактическая, 2020–2023 гг., %

Примечание. Горизонтальные штрихи показывают целевой показатель инфляции HICP в 2 процента для зоны евро и целевой показатель 2,3 процента для индекса потребительских цен на основе целевого показателя PCE в 2 процента, указанного на информационной панели базовой инфляции Федерального резервного банка Атланты.

Означает ли это, что меры такого рода должны быть частью стандартного «инструментария»? В случае еврозоны помогли два фактора.

Во-первых, энергетический шок оказался временным, чем ожидалось. Если бы цены на энергоносители оставались на пиковом уровне, то для предотвращения устойчивых инфляционных эффектов потребовались бы более дорогостоящие – и, вероятно, неустойчивые – бюджетные интервенции. В контрфактическом сценарии, когда шок цен на энергоносители будет более продолжительным, цены на энергоносители останутся на пиковом уровне 2022 года, а бюджетные меры будут постепенно сворачиваться в 2023 году, общая инфляция, эффект воздействия на базовую экономику и инфляционные ожидания будут существенно выше. В результате такой подход является рискованным: временность шоков цен на энергоносители в реальном времени трудно определить.

Во-вторых, европейские экономики изначально не были сильно перегреты. Эффект спроса фискальной политики на инфляцию сильнее, когда экономика уже перегрета, на более крутой части кривой Филлипса. В ходе контрфактического эксперимента авторы реализуют меры в стиле еврозоны в США и обнаружили, что общий уровень инфляции был бы ниже в среднем на 1,2 процентных пункта в 2022 году, но затем в конце 2022 года переместился бы вверх и превысил фактический уровень примерно на 1,6 процентных пункта к апрелю 2023 г. (рис. 2, правая панель). Использование мер по подавлению цен для искусственного сдерживания базовой инфляции в условиях значительно перегретой экономики только усиливает инфляционный пожар. По крайней мере, желательно, чтобы эти меры были нейтральными с финансовой точки зрения.

Выводы

Несмотря на то, что за рамками анализа остаётся полный учёт влияния мер по подавлению цен в одной стране на соседние страны, авторы отмечают, что эффективность таких мер зависит от того, насколько сегментировано и неэластично предложение энергии. В случае полной сегментации рынка и неэластичного предложения меры, снижающие цену на энергию для домохозяйств и фирм в одной стране, приводят к росту оптовой цены на энергию для всех стран на том же рынке. Это подчёркивает важность координации для стран еврозоны. Необходима дальнейшая работа по оценке общей эластичности предложения — которая различается для нефти, газа или электроэнергии — и способности стран замещать различные источники энергии. Разработка мер, направленных на сохранение ценовых сигналов на периферии, например, с помощью нелинейных или блочных субсидий, позволит сжать спрос, избежать риска дефицита и минимизировать фискальные риски.

UTC+00