ЭКСПЕРТЫ ОЖИДАЮТ СОХРАНЕНИЯ БАЗОВОЙ СТАВКИ В ЯНВАРЕ 2026 ГОДА

В течение года базовая ставка может снизиться до 16,5%.

Эксперты финансового рынка ожидают сохранения жесткой денежно-кредитной политики в краткосрочной перспективе и постепенное смягчение в течение 2026 года, говорится в отчете Ассоциации финансистов Казахстана по итогам опроса профессиональных участников финансового рынка.

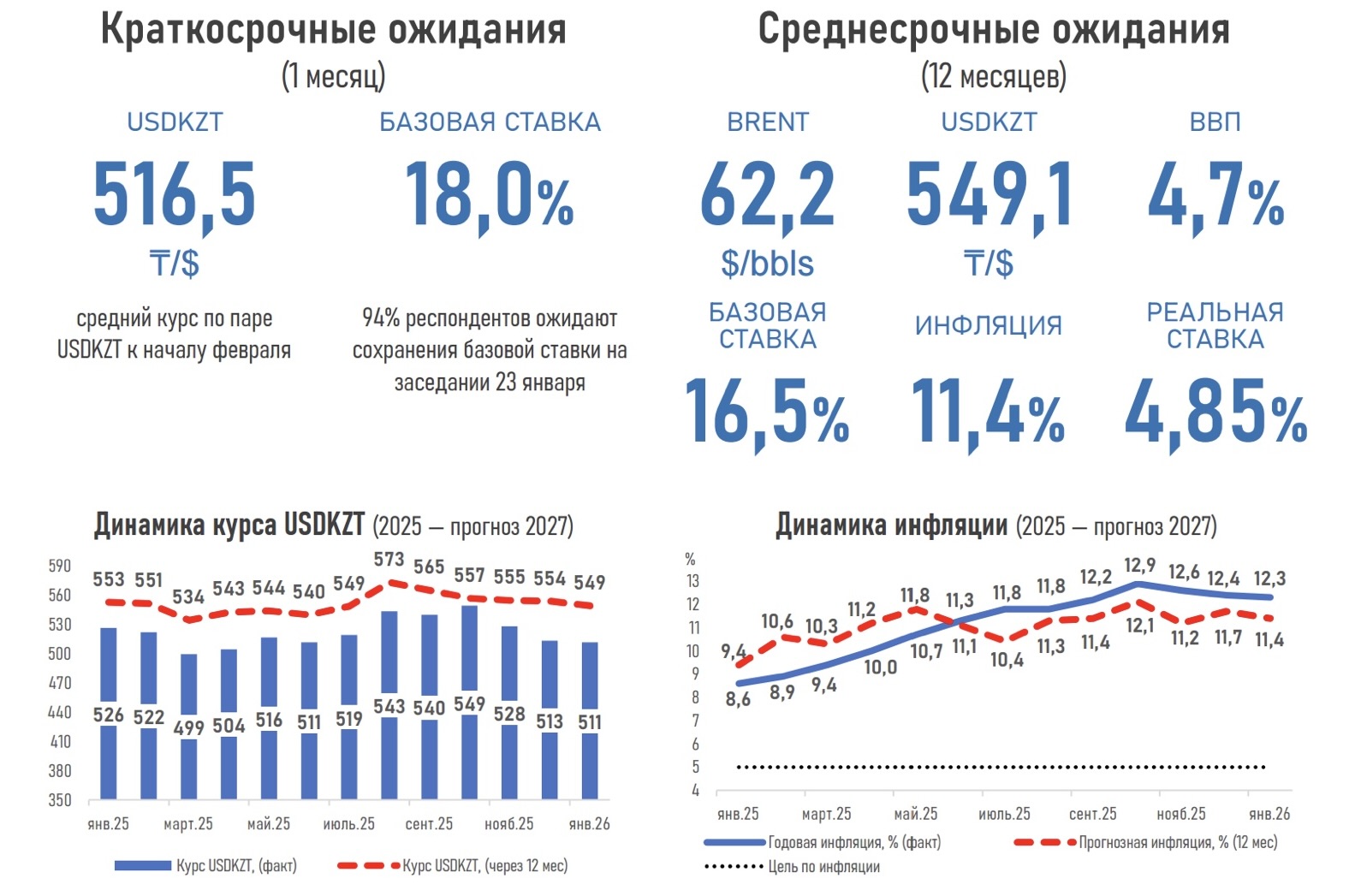

Подавляющее число респондентов ожидают сохранения базовой ставки на уровне 18% на заседании в январе 2026 года, что отражает необходимость удержания жесткой монетарной политики до появления устойчивой дезинфляционной картины.

«На горизонте одного года базовая ставка может снизиться до 16,5% по мере ослабления разовых проинфляционных эффектов (НДС, тарифы), охлаждения внутреннего спроса из-за длительно высоких ставок, ужесточения макропруденциального регулирования, а также планируемого сокращения фискального стимулирования», — заявляют в Ассоциации финансистов Казахстана.

Ожидается, что средняя инфляция в течение 2026 года составит 11,4% (11,7% в предыдущем прогнозе). Это говорит об умеренном укреплении дезинфляционных ожиданий.

К концу 2026 года реальная ставка в экономике может снизиться до 4,85% (сейчас — 5,7%). Это приведет к ослаблению поддержки национальной валюты со стороны денежно-кредитного канала.

Эксперты прогнозируют, что в феврале 2026 года курс тенге составит ₸516,5 за доллар (₸517,1 в предыдущем прогнозе), а к концу года — ₸549,1 (₸553,6 в предыдущем прогнозе). Для сравнения, по данным Национального банка, на 14 января 2026 года курс тенге составляет ₸509,75 за доллар.

«Баланс на валютном рынке может сместиться в более устойчивую сторону в феврале, когда на рынок традиционно поступает дополнительное предложение инвалюты в связи с уплатой крупных налоговых обязательств за прошлый год», — говорится в отчете.

В Ассоциации финансистов отмечают, что ожидания экспертов финансового рынка в отношении курса национальной валюты продолжают улучшаться пятый месяц подряд под влиянием высоких процентных ставок в системе, ожиданий их сохранения на длительный период, стабильных объемов конвертации иностранной валюты в рамках операций Национального банка и обязательной продажи валютной выручки субъектами квазигосударственного сектора, продолжающегося притока средств нерезидентов в государственные ценные бумаги Казахстана, а также роста цен на товарно-сырьевом рынке.

Прогноз по росту ВВП через год пересмотрен вверх до 4,7% (4,4% в предыдущем прогнозе) благодаря заметному улучшению ценовой конъюнктуры на товарно-сырьевых рынках и ожидаемой стабилизации макрофинансовых условий при сохранении инвестиционной активности в инфраструктурных проектах.

Ожидания по ценам на нефть через год сохраняются вблизи их текущих значений, что отражает баланс между возросшими геополитическим рисками и сохраняющейся неопределенностью в отношении фундаментальных факторов спроса и предложения на мировом рынке.

UTC+00