МЕНЯЮЩИЙСЯ ЛАНДШАФТ КОРПОРАТИВНОГО КРЕДИТОВАНИЯ

Компании всё чаще ищут финансирование на рынке ценных бумаг

Изображение: pressfoto/Freepik

Доступ фирм к кредитам является решающим фактором, определяющим их решения об инвестициях, занятости и общем росте. Хотя мы обычно думаем, что их способность брать кредиты определяется совокупными условиями кредитования, на самом деле у бизнеса есть ряд рынков, на которых они могут брать кредиты, и условия на которых могут различаться. В данной статье THE TENGE вкратце объяснил работу авторов Нины Боярченко и Леонардо Элиас, о том как менялся состав долговых инструментов на балансах американских предприятий за последние двадцать лет.

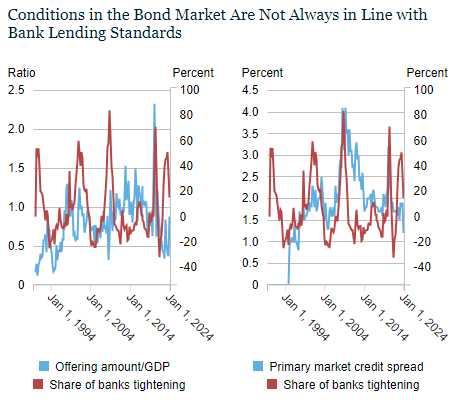

Для понимания этого анализа полезно взглянуть на более широкие рыночные условия. Диаграмма ниже (составленная по панельным данным) сравнивает стандарты кредитования банков с тем, сколько облигаций выпускают компании на рынке корпоративных облигаций (левая панель) и по какой цене (правая панель). В совокупности они иллюстрируют, что кредитные условия на рынке корпоративных облигаций могут не совпадать с условиями на рынке банковских кредитов.

Условия на рынке облигаций не всегда соответствуют стандартам банковского кредитования

Источники: Mergent FISD: ФРБ; расчёты авторов

Условия на рынке облигаций, похоже, быстрее реагируют как на ухудшение прогнозов (как, например, в 2008 году), так и на ожидаемое смягчение денежно-кредитной политики (как в четвёртом квартале 2023 года). Это говорит о том, что кредитный цикл фирм, заимствующих деньги в основном посредством банковских кредитов, может быть асинхронным с кредитным циклом фирм, заимствующих средства на рынках ценных бумаг. Таким образом, условия кредитного рынка, которые являются наиболее важными для реальных решений фирм, могут меняться с течением времени и между фирмами по мере изменения состава кредита.

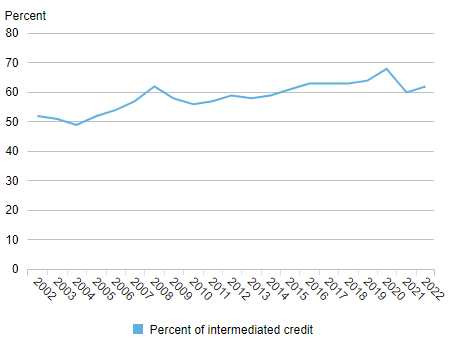

Доля кредитов при посредничестве банков со временем увеличивается

Чтобы понять состав обязательств фирм с течением времени, авторы использовали данные Capital IQ Debt Capital Structure, которые собирают информацию об обязательствах фирм на уровне инструментов из финансовой отчётности. Для каждой фирмы в конкретном году авторы рассчитали долю кредитов, предоставленных банками при посредничестве, как отношение непогашенных кредитов к общей сумме непогашенных кредитов и облигаций. Следующая диаграмма отображает среднюю долю кредитов при посредничестве банков среди нефинансовых фирм США в базе данных Capital IQ и показывает, что в среднем доля банковских кредитов со временем увеличилась.

Доля посреднических кредитов для средней фирмы увеличивается

Источники: структура долгового капитала Capital IQ; расчёты авторов

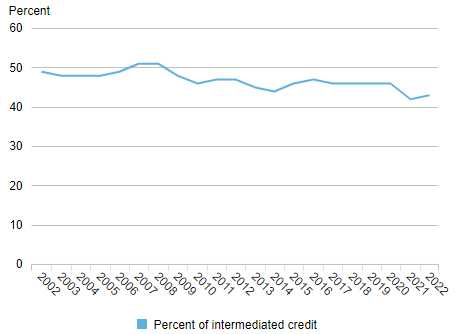

Увеличение средней доли кредитов может показаться странным, учитывая хорошо документированное расширение рынка корпоративных облигаций за тот же период. Однако, как показывает следующая диаграмма, для фирм, у которых на данный момент времени имеются как кредиты, так и облигации, доля промежуточного кредита снизилась примерно на 8% за последние двадцать лет. Этот факт говорит о том, что тенденция к увеличению общей доли кредитов обусловлена увеличением числа фирм, занимающих кредиты исключительно у банков. Вместо этого компании, имеющие доступ как к рынкам банковских кредитов, так и к долговым рынкам, похоже, всё больше полагаются на рынки ценных бумаг.

Доля банковских займов падает для фирм, имеющих доступ как к банковским кредитам, так и к корпоративным облигациям

Источники: структура долгового капитала Capital IQ; расчёты авторов

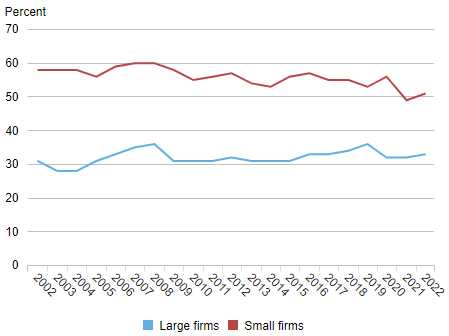

Одинакова ли эта тенденция для фирм всех размеров? На следующем графике показано, что эта тенденция обусловлена фирмами, находящимися в нижнем 75-м перцентиле распределения по размерам. В то время как доля посреднических кредитов для верхних 25-го перцентиля фирм осталась относительно постоянной (около 30%), доля кредитов значительно снизилась для остальных фирм (примерно с 60% до 50%). То есть более мелкие фирмы, имеющие доступ как к рынкам облигаций, так и к рынкам кредитов, всё больше полагаются на долговые ценные бумаги.

Тенденция к снижению промежуточного кредита обусловлена меньшими фирмами

Источники: структура долгового капитала Capital IQ; компустат Северной Америки; расчёты авторов

Примечание. Крупные фирмы – это компании, находящиеся в верхнем 25-м процентиле распределения по размерам. Малые фирмы – это те, которые находятся в нижнем 75-м процентиле.

Предыдущий график также показывает, что доля опосредованного кредита носит циклический характер. Крупные фирмы, имеющие доступ как к рынкам облигаций, так и к рынкам кредитов, могут замещать большую долю заимствований посредством банковских кредитов в периоды, когда выпуск облигаций на рынке замедляется.

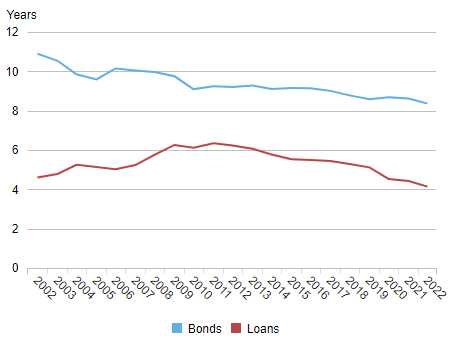

Сроки погашения корпоративных облигаций продолжают сокращаться

Фирмы особенно подвержены воздействию условий кредитного рынка, когда им приходится рефинансировать существующую задолженность. Таким образом, структура обязательств компаний по срокам погашения играет решающую роль в определении того, в какой степени текущие условия отражаются на стоимости финансирования компаний. На следующем графике показано, что средневзвешенный срок погашения корпоративных облигаций почти монотонно снижался на протяжении последних двадцати лет — с примерно 11 лет в 2002 году до чуть менее 8,5 лет в 2022 году. Напротив, если средние сроки погашения банковских кредитов росли до начала мирового финансового кризиса (МФК), достигнув пика в 2009-11 годах и превысив шесть лет, то с тех пор они резко сократились, достигнув в 2022 году среднего срока погашения в четыре года.

Средневзвешенный срок погашения облигаций демонстрирует снижение с течением времени; средневзвешенный срок погашения кредита достиг пика после МФК

Источники: структура долгового капитала Capital IQ; расчёты авторов

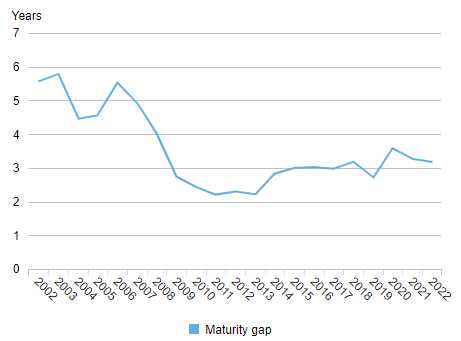

Связаны ли эти различия с изменениями в составе заёмщиков на каждом рынке? На следующей диаграмме показан разрыв между средневзвешенным сроком погашения облигаций и кредитов для средней фирмы, имеющей в обращении как облигации, так и кредиты. На график видно, что до появления МФК разрыв между сроками погашения облигаций и кредитов существенно сократился, снизившись до чуть более двух лет в период 2010–2013 годов, что было обусловлено как снижением среднего срока погашения облигаций, так и увеличением среднего срока погашения кредита, о котором говорилось выше. Однако с 2013 года разрыв стабилизировался на уровне около трёх лет, так что средний срок погашения корпоративных облигаций компании остаётся примерно в два раза дольше, чем средний срок погашения кредитов той же фирмы.

Разрыв в сроках погашения облигаций и кредитов одной и той же фирмы со временем сократился

Источники: структура долгового капитала Capital IQ; расчёты авторов

Почему состав долга имеет значение?

В совокупности три приведённые выше диаграммы показывают, что фирмы, которые могут заимствовать как через банковские кредиты, так и через корпоративные облигации, берут всё большую долю долга за счёт выпуска облигаций. При этом срок погашения этих облигаций с 2002 года резко сократился, как в абсолютном выражении, так и по сравнению со сроком погашения кредитов, выданных тем же компаниям. Таким образом, компании всё больше полагаются на рынок корпоративных облигаций как на источник финансирования и выходят на этот рынок чаще, поскольку существующие облигации погашаются более быстрыми темпами. Для таких компаний кредитные условия на рынке корпоративных облигаций становятся всё более важным фактором, напрямую влияющим на их способность самофинансирования.

Хотя до сих пор обсуждение было сосредоточено на решениях компаний о финансировании с точки зрения каждой отдельной компании, общий доступ к кредитам имеет широкие макроэкономические последствия. Решения компаний о структуре долга в сочетании с составом финансового сектора влияют на трансмиссию денежно-кредитной политики и других макроэкономических шоков. Таким образом, понимание структуры корпоративных заимствований на детализированном уровне является основополагающим для понимания того, как финансовые ограничения влияют на всю экономику.

UTC+00