ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА КАК КЛЮЧЕВОЙ ДРАЙВЕР КОРПОРАТИВНОГО КРЕДИТОВАНИЯ

Программы субсидирования и льготного финансирования стимулируют рост кредитного портфеля, несмотря на жёсткие денежно-кредитные условия.

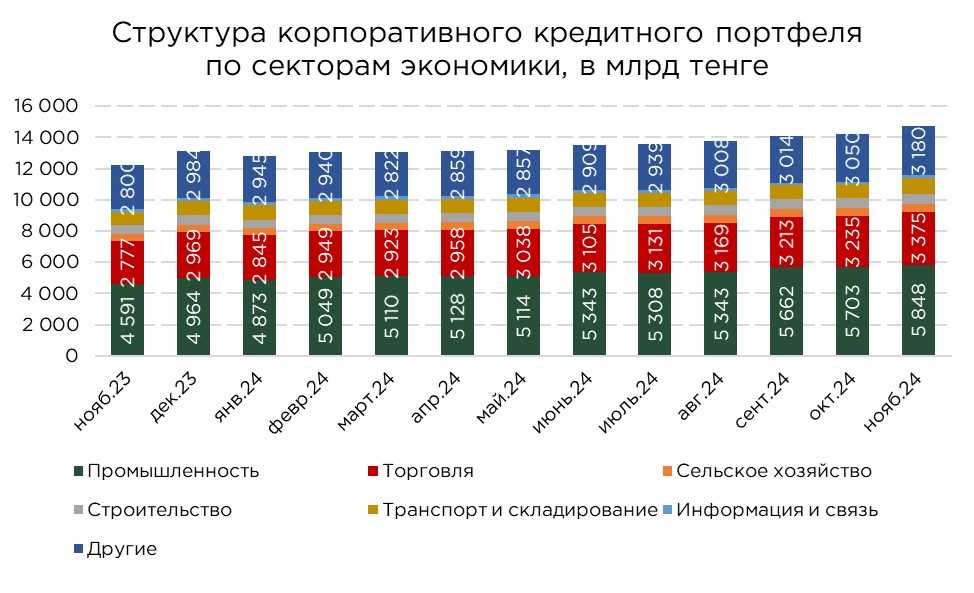

В ноябре темпы прироста корпоративного кредитного портфеля значительно ускорились, достигнув 3,9%. В результате объём кредитов бизнесу достиг ₸14,7 трлн. Увеличение портфеля обеспечивалось за счёт кредитов как в национальной валюте, так и в иностранной. При этом прирост в иностранной валюте был в значительной степени обусловлен валютной переоценкой существующих кредитов.

В совокупности структура кредитного портфеля бизнеса выглядит следующим образом:

- малый бизнес – ₸6,9 трлн (+4,3% м/м), доля в портфеле корпоративных кредитов – 47%;

- средний бизнес – ₸2,1 трлн (+5,0% м/м), доля в портфеле корпоративных кредитов – 14%;

- крупный бизнес – ₸5,8 трлн (+3,0% м/м) доля в портфеле корпоративных кредитов – 39%.

Рост показали практически все основные сегменты корпоративного кредитного портфеля. Однако наиболее значительный вклад обеспечили кредиты малому бизнесу, которые составили 51% от общего увеличения портфеля. Малый и микробизнес продолжают выступать ключевыми драйверами роста кредитного портфеля, что объясняется их ограниченным доступом к прочим источникам финансирования, которыми в большей степени располагают средние и крупные компании. Для малого бизнеса кредиты остаются основным инструментом для покрытия текущих расходов и реализации инвестиционных проектов. Кроме того, широкая цифровизация кредитных услуг, ориентированная преимущественно на малый бизнес, способствует их активному привлечению.

На фоне роста малого бизнеса, в третьем квартале наблюдалось увеличение кредитования среднего и крупного бизнеса. Это связано с повышением спроса на заёмные средства со стороны крупных компаний в рамках активизации масштабных инвестиционных проектов. Дополнительно рост портфеля среднего и крупного бизнеса поддерживался расширением объёмов кредитования по государственным программам финансирования, предоставляемым на льготных условиях.

Основной объём кредитов бизнесу направляется на пополнение оборотных средств. В ноябре этот сегмент демонстрировал наиболее значительный прирост – на 10,8%, что позволило портфелю достигнуть уровня почти в ₸5,0 трлн. В то же время кредиты на приобретение основных фондов увеличились на 13,3%, тогда как рост в сегменте нового строительства и реконструкции существенно замедлился, составив лишь 1,1%.

Такая структура кредитного портфеля отражает текущие приоритеты бизнеса, ориентированные преимущественно на обеспечение ликвидности для поддержания ежедневных операций. Инвестиционные цели, включая обновление основных фондов или финансирование новых проектов в строительной сфере, остаются менее значительными по объёму. Прирост в этих сегментах, как правило, наблюдается в сезоны активного обновления основных средств, а также в периоды запуска государственных программ поддержки предпринимательства.

В отраслевом разрезе прирост корпоративного кредитования в ноябре был относительно равномерным. Наибольший вклад внесли следующие секторы: промышленность (+₸144,4 млрд), торговля (+₸140,4 млрд), транспорт и складирование (+₸124,8 млрд), а также прочие отрасли экономики (+₸130,2 млрд).

В промышленности основным драйвером роста выступила обрабатывающая отрасль, где кредитный портфель увеличился на ₸134,8 млрд. При этом горнодобывающая промышленность показала отрицательную динамику, продемонстрировав сокращение портфеля на 0,3%. Это может свидетельствовать об исчерпании кредитных потребностей в данном сегменте на фоне стабилизации капитальных затрат или реализации предыдущих инвестпроектов.

Секторы торговли и транспорта со складированием также показывают высокие темпы роста кредитования. В торговле это объясняется усилением потребительского спроса, что, в свою очередь, стимулирует расширение бизнеса и приводит к увеличению объёмов потребительских кредитов. Рост объёмов торговли оказывает мультипликативный эффект на сектор транспорта и логистики, что проявляется в увеличении кредитования на развитие данных направлений.

Источник: данные НБРК, расчёты THE TENGE

Примечательно, что отрицательная динамика наблюдалась в секторе сельского хозяйства, где кредитный портфель сократился на 2,0%. Благоприятные погодные условия в 2024 году улучшили финансовое положение сельскохозяйственных предприятий, что позволило многим из них досрочно погасить имеющиеся кредитные обязательства. Вероятно, предприятия сектора, осознавая сезонный характер своего роста, стремятся снизить долговую нагрузку для минимизации рисков невыполнения обязательств в менее благоприятные периоды.

Источник: данные НБРК, расчёты THE TENGE

На рынке корпоративного кредитования в ноябре наблюдалось улучшение ценовых условий. Средняя процентная ставка по кредитам снизилась до 17,1%, что на 0,8 п.п. ниже уровня предыдущего месяца. Снижение ставок наблюдалось в большинстве секторов экономики, что в значительной степени связано с активным использованием государственных программ субсидирования. Эти программы предоставляют бизнесу доступ к кредитным ресурсам на льготных условиях, что стимулирует спрос на заёмные средства, несмотря на сохраняющуюся высокую базовую ставку.

Исключением из этой тенденции стало сельское хозяйство, где средняя ставка по кредитам выросла с 17,0% до 22,8%. Такое повышение, вероятно, связано с завершением ранее выданных льготных кредитов и ограниченным доступом предприятий сектора к новым государственным программам.

Государственные программы льготного финансирования продолжают играть значимую роль в поддержке корпоративного кредитования. Они не только способствуют снижению стоимости заёмных средств, но и оказывают прямое влияние на рост портфеля кредитов. Особенно это заметно в отраслях, где спрос на инвестиционные кредиты исторически высок.

Источник: данные НБРК, расчёты THE TENGE

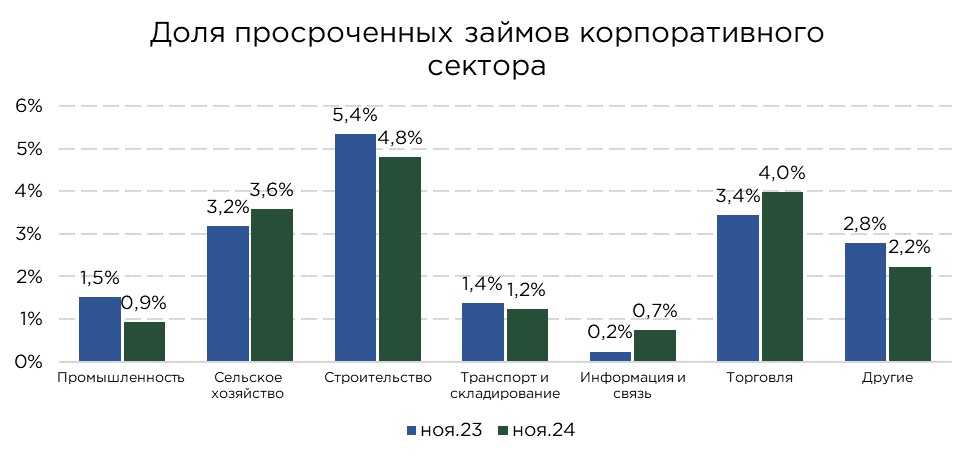

Важной особенностью ноября стало заметное улучшение качества кредитного портфеля, обусловленное списанием части проблемных займов. Общий объём проблемных кредитов сократился на 11% и составил ₸322,8 млрд. Доля проблемных кредитов в совокупном портфеле снизилась с 11,7% в октябре до 4,8% в ноябре, что является существенным улучшением.

Наибольшее сокращение объёма проблемных кредитов отмечено в строительной отрасли, где их уровень снизился на 58,1%, или на ₸42,9 млрд. Это связано с активными усилиями банков по реструктуризации задолженности и списанием безнадёжных кредитов в рамках реализации стратегии по улучшению качества активов.

Динамика изменения качества портфеля остаётся неоднородной по секторам экономики. В секторах транспорта и складирования, промышленности, строительства и прочих отраслей наблюдается улучшение. В то же время ухудшение отмечено в сельском хозяйстве, а также в секторах информации и связи, и торговли.

Источник: данные НБРК, расчёты THE TENGE

Выдача и оборачиваемость по корпоративным займам

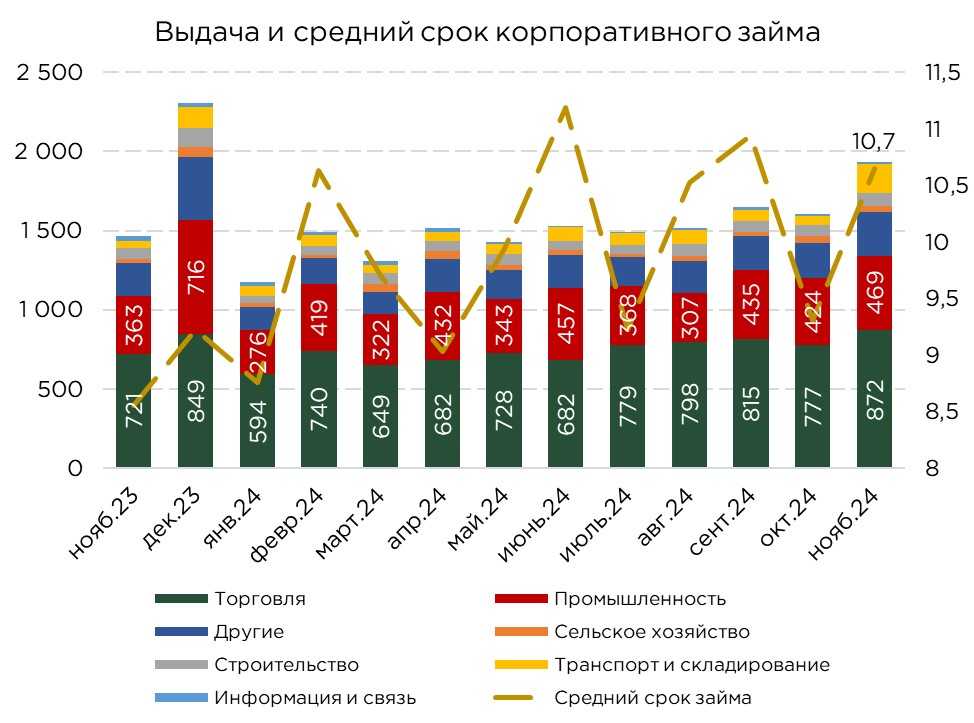

В ноябре 2024 года объём выдачи корпоративных кредитов достиг ₸1,9 трлн, что демонстрирует значительный прирост на 21% по сравнению с октябрём. Основным драйвером кредитной активности стал сектор торговли, на долю которого пришлось 45% всех выданных кредитов. Выдача в этом секторе увеличилась на 12% м/м, отражая активное развитие бизнеса и потребности в краткосрочном финансировании.

Среди других отраслей заметный рост объёмов кредитования зафиксирован в сфере транспорта и складирования (+205%), строительстве (+33%), информации и связи (+28%), а также промышленности (+11%). В то же время сокращение выдачи наблюдалось в секторе сельского хозяйства (-28% м/м), что связано с завершением сезонных операций и улучшением финансового состояния предприятий, позволившем досрочно закрыть задолженности.

Основная доля кредитов, выданных в ноябре, была направлена на пополнение оборотных средств — ₸1,3 трлн. Также значительный прирост был зафиксирован по кредитам на новое строительство и реконструкцию (+43,5%), что свидетельствует об увеличении инвестиционной активности. Кредиты на приобретение основных средств выросли на 11,6%, однако их объёмы остаются умеренными из-за осторожности заёмщиков и банков.

Анализ по сегментам показывает увеличение объёмов выдачи кредитов во всех категориях бизнеса. Лидером стал малый бизнес, получивший ₸838,9 млрд (прирост на 24,5%). Выдача кредитов среднему бизнесу увеличилась на 23,6%, а крупному бизнесу — на 15,8%.

Источник: данные НБРК, расчёты THE TENGE

Средний расчётный срок бизнес-кредитов в ноябре составил 10,7 месяца, демонстрируя увеличение по сравнению с предыдущими периодами. Для кредитов на пополнение оборотных средств средний срок вырос до 6,3 месяца, а для займов на новое строительство и реконструкцию — до 25,6 месяцев.

Особенностью корпоративного кредитования в Казахстане остаётся его краткосрочный характер. Преобладание займов на пополнение оборотных средств формирует структуру, в которой основная масса кредитов оборачивается в среднем за шесть месяцев. Даже инвестиционные кредиты в Казахстане, в отличие от международной практики, предоставляются на сравнительно короткие сроки — до 60 месяцев. Такая структура связана с консервативной политикой банков, стремящихся минимизировать риски за счёт ограниченного горизонта кредитования. Кредиты на пополнение оборотных средств, несмотря на их краткосрочный характер, являются популярным продуктом как для заёмщиков, так и для банков. Эти займы часто имеют минимальные требования к обеспечению или вовсе предоставляются без залога, что делает их доступными для бизнеса. Для банков такие кредиты остаются высокодоходными и конкурентоспособными, особенно в сравнении с розничными продуктами, благодаря их быстрой оборачиваемости и низкому уровню риска.

UTC+00