КАК МЕНЯЕТСЯ СТРУКТУРА ИНВЕСТИЦИЙ В ОСНОВНОЙ КАПИТАЛ В 2026 ГОДУ

Снижение бюджетного участия и отраслевые сдвиги в инвестиционной активности.

Источник: БНС

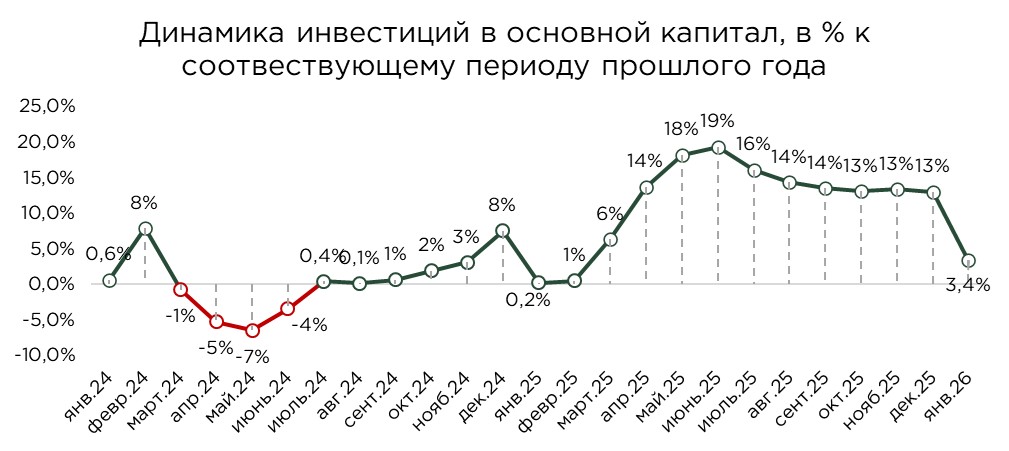

По итогам января 2026 года объём инвестиций в основной капитал составил ₸896,0 млрд. Характерно для начала года, инвестиционная активность традиционно демонстрирует сезонное замедление.

Тем не менее, годовой прирост инвестиций достиг 3,4%, что существенно превышает показатель аналогичного периода прошлого года (0,6%). Более того, подобная динамика выглядит крайне нетипичной для начала года: в предыдущие годы прирост инвестиций в январе, как правило, не превышал 1%, тогда как восстановление инвестиционной активности обычно начиналось ближе к маю.

Дополнительного внимания заслуживает структура инвестиций по видам затрат. В январе зафиксировано резкое сокращение расходов на строительство и капитальный ремонт зданий и сооружений (-20,9% г/г), тогда как в январе 2025 года по данной статье, напротив, наблюдался рост на 22,1% г/г. С учётом того, что затраты на строительство и ремонт традиционно формируют более 50% общего объёма инвестиций в основной капитал, столь выраженное снижение также носит нетипичный характер для начала года.

Одновременно в январе отмечен существенный рост инвестиций в приобретение машин, оборудования и транспортных средств, а также их капитальный ремонт (+57,7% г/г). Именно данный компонент стал ключевым фактором, обеспечившим высокие темпы прироста совокупных инвестиций в начале года.

Рост вложений в оборудование и технику, как правило, сопровождается повышенным спросом на иностранную валюту, что потенциально должно оказывать давление на обменный курс. Однако в январе данный эффект, по всей видимости, был компенсирован достаточным предложением валюты на рынке, что, напротив, привело к укреплению курса. Не исключено, что предприятия воспользовались относительно благоприятным уровнем обменного курса, воспринимая его временным и не соответствующим среднесрочным прогнозам, ускорив закупки импортного оборудования именно в начале года.

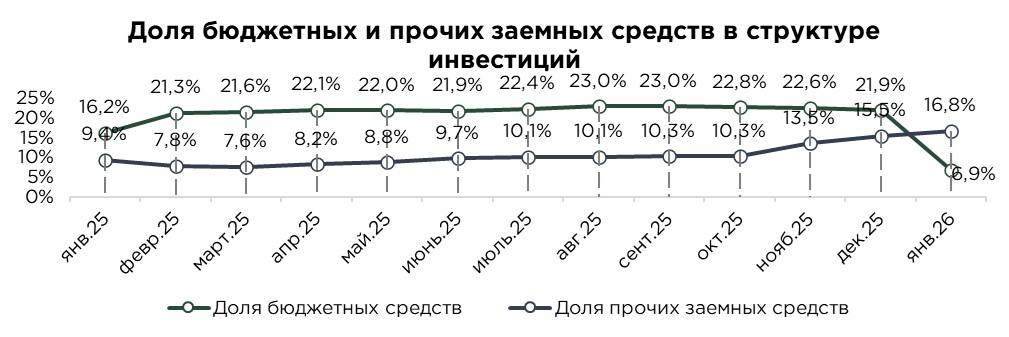

При этом инвестиционный импульс со стороны государственного сектора в январе 2026 года заметно ослаб. Доля бюджетных средств в структуре инвестиций снизилась до 6,9% против 16,2% годом ранее. В то же время инвестиции, за исключением бюджетного финансирования, продемонстрировали рост на уровне 14,9%. В предыдущие периоды именно бюджетные вливания, как правило, формировали основной вклад в прирост инвестиций.

Вероятнее всего, столь слабое участие государства связано с особенностями бюджетного цикла, где на начальном этапе года часть инвестиционных расходов ещё не была утверждена и профинансирована. С другой стороны, вероятно могли произойти изменения в механизме прямого бюджетного финансирования и субсидирования, при которых средства теперь могут номинально учитываться в качестве инвестиций за счёт собственного капитала предприятий, а также размытого определения «прочие заёмные средства», существенный рост доли которых мы начали фиксировать с 2025 года.

Вместе с тем, сохраняется проблема качества инвестиционной структуры в ряде регионов. В Восточно-Казахстанской, Атырауской, Актюбинской и Кызылординской областях основу инвестиционной активности по-прежнему формируют вложения в строительство и реконструкцию объектов, тогда как доля инвестиций в приобретение машин, оборудования и транспортных средств остаётся низкой, на уровне 12,5%, 13,5%, 18,3% и 18,8% соответственно.

Региональная динамика инвестиций в январе также отличается выраженной неоднородностью. Наиболее высокий прирост зафиксирован в Туркестанской области (+120,6% г/г), также относительно высокое значение роста отмечено и в области Абай (+37,4%).

При этом Туркестанская область в январе обеспечила около 20% всех затрат на приобретение машин, оборудования и транспортных средств и их капитальный ремонт, что сопоставимо с показателем города Алматы (22%). Около 69% всех инвестиций в Туркестанской области приходится на сектор снабжения электроэнергией, газом, паром, горячей водой и кондиционированным воздухом. Вероятнее всего, столь высокая концентрация инвестиций связана с реализацией национальных проектов в сфере энергетики и инфраструктуры, включая строительство объектов возобновляемой энергетики.

Источник: данные БНС, расчёты THE TENGE

По структуре источников финансирования, на фоне резкого сокращения доли бюджетных средств, существенно возросла роль собственного капитала предприятий, доля которого достигла 71,5%. Доля кредитных средств составила 10,1%, тогда как прочие заёмные источники обеспечили 6,9% общего объёма инвестиционного финансирования.

Сокращение инвестиций за счёт государственного бюджета в наибольшей степени отразилось на бюджетно-непроизводственных секторах экономики. Выраженное снижение инвестиционной активности зафиксировано в государственном управлении и обороне (-87,6% г/г), здравоохранении (-84,3% г/г), образовании (-68,7% г/г), деятельности в области административного и вспомогательного обслуживания (-43,5% г/г), а также в сфере искусства, развлечений и отдыха (-39,4% г/г). Во многом данная динамика обусловлена резким сокращением затрат на строительство и капитальный ремонт зданий и сооружений, которые традиционно формируют основную часть бюджетных инвестиций в этих секторах.

Источник: БНС

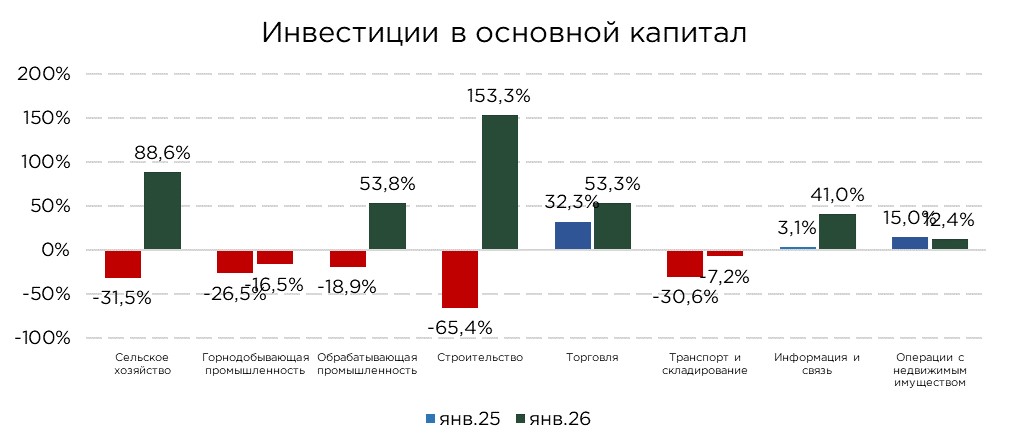

В отраслевом разрезе инвестиционной активности в январе наблюдается выраженная дифференциация. В целом фиксируется нетипично высокий рост инвестиций в ряде капиталоёмких отраслей. Наиболее высокие темпы прироста зафиксированы в строительстве (+153,3% г/г), сельском хозяйстве (+88,6% г/г), обрабатывающей промышленности (+53,8% г/г), торговле (+53,3% г/г), а также в секторе информации и связи (+41,0% г/г). В то же время отрицательная динамика инвестиций отмечается в горнодобывающей промышленности (-16,5% г/г) и в сфере транспорта и складирования (-7,2% г/г).

В целом по промышленности прирост инвестиций составил 20,2% против снижения на 17,4% в январе прошлого года. Практически весь положительный вклад в динамику обеспечен обрабатывающей промышленностью, а также сектором снабжения электроэнергией, газом, паром, горячей водой и кондиционированным воздухом. Горнодобывающий сектор, напротив, продемонстрировал сокращение инвестиционной активности на 16,5%.

Снижение инвестиций в горнодобывающей промышленности носит системный характер и охватывает ключевые подсекторы отрасли: инвестиции в добычу сырой нефти и природного газа сократились на 22,7% (против -38,2% годом ранее), в добычу металлических руд на 14,1% (при росте на 15,5% в январе прошлого года), в добычу угля на 7,4% (после роста на 63,1% годом ранее).

В нашей структуре экономики для этой отрасли характерна крайне выраженная инвестиционная цикличность, при которой периоды масштабных капитальных вложений, связанных с запуском и расширением крупных месторождений, сменяются фазами значительного замедления и снижения инвестиций.

Такая динамика свидетельствует о преимущественно экстенсивной модели развития отрасли, при которой рост обеспечивается, главным образом, за счёт вовлечения новых ресурсных мощностей и расширения физического объёма добычи, а не через повышение эффективности, технологическую модернизацию. В результате инвестиционная активность приобретает выраженный проциклический характер, усиливая фазы экономического подъёма и одновременно углубляя периоды последующего охлаждения после завершения инвестиционных циклов.

Таким образом, в январе 2026 года продолжилось двузначное сокращение инвестиций в горнодобывающей промышленности (для сопоставления: -26,5% г/г в январе 2025 года), что оказывает ключевое сдерживающее влияние на совокупную динамику инвестиционной активности в экономике. Вне крупных проектов с государственным или квазигосударственным участием горнодобывающая деятельность формирует относительно низкий спрос на инвестиции, несмотря на её доминирующую роль в общеэкономическом развитии.

При этом горнодобывающий сектор остаётся одним из наиболее капиталоемких, обеспечивая порядка 22% общего объёма инвестиций в основной капитал.

Существенно выделяется сектор снабжения электроэнергией, газом, паром, горячей водой и кондиционированным воздухом, где объем инвестиций в январе достиг ₸121,4 млрд, что сопоставимо с объемом инвестиций в обрабатывающей промышленности (₸125,8 млрд). Примечательно, что основной объём вложений в данном секторе формируется не за счёт бюджетных и собственных средств, а преимущественно за счёт банковских кредитов и прочих заёмных источников.

В региональном разрезе более половины инвестиций в данный сектор обеспечено Туркестанской областью (55% совокупных вложений). Вероятнее всего, как мы отметили ранее, это связано с реализацией национальных проектов в сфере энергетики и инфраструктуры, включая строительство объектов возобновляемой энергетики, в том числе солнечной электростанции.

На этом фоне обрабатывающая промышленность стала ключевым драйвером промышленного инвестиционного роста, продемонстрировав увеличение инвестиций на 53,8%, что является нетипичным расширением для начала года.

Среди базовых сегментов обрабатывающей промышленности наиболее высокие темпы роста инвестиций зафиксированы в производстве продуктов питания (+114,5% г/г), производстве напитков (+301,8% г/г), производстве продукции химической промышленности (+11,2% г/г), а также в выпуске прочей неметаллической минеральной продукции (+486,7% г/г).

В региональном разрезе по инвестициям в производство продуктов питания крайне высокий прирост зафиксирован в Жамбылской области (+1 061 990,6%), при этом регион обеспечил 58,7% всех инвестиций в данном сегменте по всему Казахстану за месяц. Существенный рост также отмечен и в Павлодарской области (+4 296,5%).

Отдельно выделяются сегменты с экстремально высокими темпами роста инвестиций при относительно низкой доле в структуре обрабатывающей промышленности. К ним относятся производство текстильных изделий (+987,6%), полиграфическая деятельность (+160,9%), а также производство кокса и продуктов нефтепереработки (+115,2%).

В секторе транспорта и складирования в январе зафиксировано сокращение инвестиций на 7,2%. В начале года инвестиционная активность в отрасли традиционно ослаблена и, как правило, начинает восстанавливаться во втором полугодии по мере активизации инфраструктурных проектов.

Отдельного внимания заслуживает высокая зависимость отрасли от государственного финансирования. По состоянию на январь 2026 года порядка 35% инвестиций в транспорт и складирование обеспечивалось за счёт средств государственного бюджета. Данная структура отражает инфраструктурную природу отрасли и её ключевую роль в реализации государственных программ развития.

В целом транспортно-логистический сектор остаётся одним из системообразующих для экономики, формируя выраженный мультипликативный эффект за счёт тесной связи с ростом торговли, промышленного производства и добычи нефти. С учётом этих факторов в течение 2026 года, вероятнее всего, сохранится высокая доля государственных инвестиций, прежде всего, в развитие железнодорожной инфраструктуры, а также рост вложений на фоне роста смежных отраслей.

Довольно аномальное ускорение инвестиционной активности в январе 2025 года зафиксировано в секторе информации и связи, где прирост инвестиций достиг 41,0%.

Существенный инвестиционный импульс отрасль получает за счёт государственных инициатив, прежде всего, в рамках программы «Цифровой Казахстан», которая фактически выступает системным якорем развития телекоммуникационной и IT-инфраструктуры страны. Дополнительно фиксируется высокий уровень инвестиций в развитие цифровых платформ, включая проекты электронного правительства, а также в формирование региональной IT-экосистемы на базе Astana Hub.

Значительная часть вложений направляется на внедрение и масштабирование новых цифровых решений, в том числе технологий искусственного интеллекта, аналитики данных и облачных сервисов.

Сфера строительства в январе 2026 года также продемонстрировала резкое ускорение инвестиционной активности, прирост инвестиций составил значительные 153,3%. Отрасль традиционно относится к числу ключевых бенефициаров расширения государственных расходов, прежде всего, за счёт реализации инфраструктурных и квазибюджетных проектов.

Вместе с тем, текущая динамика носит нетипичный для начала года характер. С одной стороны, высокая прибыльность, сформированная в предыдущие годы на фоне масштабных государственных программ, возможно, направилась на обновление парка строительной техники и оборудования. С другой стороны, крупные строительные компании, вероятнее всего, начали опережающее обновление основных средств в ожидании новых крупных заказов.

В региональном разрезе основная часть инвестиций в строительстве была сосредоточена в Восточно-Казахстанской области, на которую пришлось порядка 59% совокупных вложений в отрасли. Вероятнее всего, столь высокая концентрация инвестиций связана с реализацией крупных инфраструктурных проектов в сфере энергетики.

В целом, бизнес-модель строительного сектора остаётся во многом неизменной и по-прежнему ориентированной на государственный спрос и связанные с ним проекты.

Сектор торговли также демонстрирует высокие темпы роста инвестиционной активности. По итогам января прирост инвестиций составил 53,3%, при этом годом ранее прирост инвестиций составил 32,3%.

Текущая динамика выглядит нетипичной с учётом сохраняющихся опасений в отношении перспектив торговой и потребительской активности на фоне повышения ставки НДС, а также постепенного охлаждения рынка потребительского кредитования.

Подобные темпы роста инвестиций в начале года указывают на то, что значительная часть прибыли, накопленной торговыми компаниями в предыдущие годы, вероятнее всего, была направлена на обновление основных средств, строительство и модернизацию складской и распределительной инфраструктуры, а также на повышение операционной эффективности.

Фактически это свидетельствует о том, что бизнес продолжает закладывать в свои бизнес-планы сохранение повышенного уровня внутреннего спроса и, в определённой степени, его дальнейшее расширение, несмотря на усиливающиеся макроэкономические и регуляторные ограничения.

Сектор сельского хозяйства также демонстрирует нетипичные для зимнего сезона высокие темпы прироста инвестиционной активности: по итогам января увеличение инвестиций составило 88,6%. В целом, увеличение инвестиционных вложений в зимний период нехарактерно для данной отрасли. Более того, темпы роста инвестиций в январе превысили показатели декабря 2025 года, что указывает на ускорение инвестиционного цикла вне традиционного сезонного паттерна.

В региональном разрезе аномально высокий прирост инвестиций зафиксирован в Павлодарской области (+1 678,5%), Кызылординской области (+912,3%), городе Шымкент (+631,0%), Туркестанской области (+400,3%), Жамбылской области (+296,3%), а также в Восточно-Казахстанской области (+111,6%).

Основной фокус инвестиций в аграрном секторе по-прежнему направлен на приобретение специализированной сельскохозяйственной техники и модернизацию производственного оборудования, что отражает стремление производителей повысить операционную эффективность и снизить издержки. Вместе с тем, устойчивость инвестиционного цикла в сельском хозяйстве в значительной степени определяется не только рыночной конъюнктурой и производственной результативностью, но и сохранением текущих параметров государственной поддержки.

В этих условиях именно бюджетные субсидии, льготное финансирование и программы поддержки агропроизводителей во многом задают темпы инвестиционной динамики в отрасли, усиливая зависимость аграрного сектора от направлений и приоритетов государственной экономической политики.

В совокупности январская статистика указывает на заметное смещение фокуса в инвестиционном климате экономики. Фиксируется нетипично высокий прирост инвестиций в капиталоёмких отраслях, что нехарактерно для начала года.

На первый взгляд может создаваться впечатление, что инвестиционный рынок начал самостоятельно наращивать активность без прямой поддержки государства. Однако при более детальном рассмотрении, с учётом выраженной региональной разрозненности, становится очевидно, что наблюдаемая динамика во многом обусловлена реализацией отдельных крупных проектов на уровне регионов, а не формированием широкого и устойчивого инвестиционного цикла на уровне всей экономики.

В целом, на рынке наблюдается эрозия сформировавшихся рыночных ожиданий. В условиях жёсткой фискальной политики и сдерживающих макроэкономических параметров базовым сценарием рассматривалось замедление инвестиционной активности. Однако фактические данные указывают на противоположную картину.

Высокие темпы роста инвестиций в торговле, несмотря на постепенное охлаждение потребительского спроса, а также ускорение вложений в строительном секторе указывают на опережающие и во многом инерционные ожидания экономических агентов. В частности, строительные компании, вероятнее всего, закладывают в свои планы ожидания по получению крупных государственных и квазигосударственных заказов в среднесрочной перспективе. Торговый сектор, в свою очередь, продолжает инвестировать, исходя из ранее сформированного избыточного спроса в экономике, а не из текущей динамики потребления.

Кроме того, сокращение доли строительства и капитального ремонта зданий и сооружений сопровождается резким ростом вложений в приобретение машин, оборудования и транспортных средств, а также их капитальный ремонт. Ранее именно строительные работы выступали ключевым драйвером инвестиционного роста, тогда как текущая динамика отражает смену приоритетов и, вероятно, опережающие закупки техники на фоне курсовых ожиданий.

Инвестиции в основной капитал – это средства, направленные на приобретение, строительство или модернизацию долгосрочных активов, используемых в производственном процессе. Эти инвестиции являются ключевыми для поддержания и увеличения производственных возможностей предприятия, повышения его конкурентоспособность и обеспечивая устойчивый рост в долгосрочной перспективе.

UTC+00