НЕФТЕПЕРЕРАБОТЧИКИ СОХРАНЯЮТ ВЫСОКУЮ ПРИБЫЛЬ ВОПРЕКИ УХУДШАЮЩИМСЯ ПРОГНОЗАМ

Инвесторы не считают, что спрос на нефть сохранится на нынешнем уровне в долгосрочной перспективе

Изображение: THE TENGE

Несмотря на ухудшение долгосрочных прогнозов спроса на нефть из-за торговых войн и опасений экономического спада, текущая прибыль нефтеперерабатывающих заводов остаётся высокой, что указывает на здоровое текущее потребление. Маржа прибыли от переработки нефти в ключевых регионах (Сингапур, Европа, США) значительно выше, чем год назад, хотя и ниже пиков 2022 года. Как отметил обозреватель Reuters Energy Рон Буссо, трейдеры пополняют истощённые запасы дизельного топлива после холодной зимы. При этом спрос на бензин также вырастет в преддверии лета.

Высокая маржа прибыли мировых нефтеперерабатывающих заводов сегодня сигнализирует о здоровом потреблении нефти, что резко контрастирует с мрачными долгосрочными прогнозами спроса. Настроения на нефтяном рынке в последние недели ухудшились из-за опасений по поводу влияния торговой войны Дональда Трампа на мировую экономическую активность и потребление энергии. Международное энергетическое агентство в прошлом месяце резко сократило свой прогноз спроса на нефть на 2025 год до 730 000 баррелей в сутки с 1,03 млн баррелей в сутки в марте, ссылаясь на торговую напряжённость.

В то же время, неожиданный план ОПЕК+ по резкому увеличению добычи нефти на 960 000 б/с в период с апреля по июнь усилил «медвежьи» настроения в отношении долгосрочного избыточного предложения. Но глядя на текущую ситуацию «на местах», можно было бы подумать, что дела на нефтяном рынке идут исключительно хорошо, — отметил Рон Буссо.

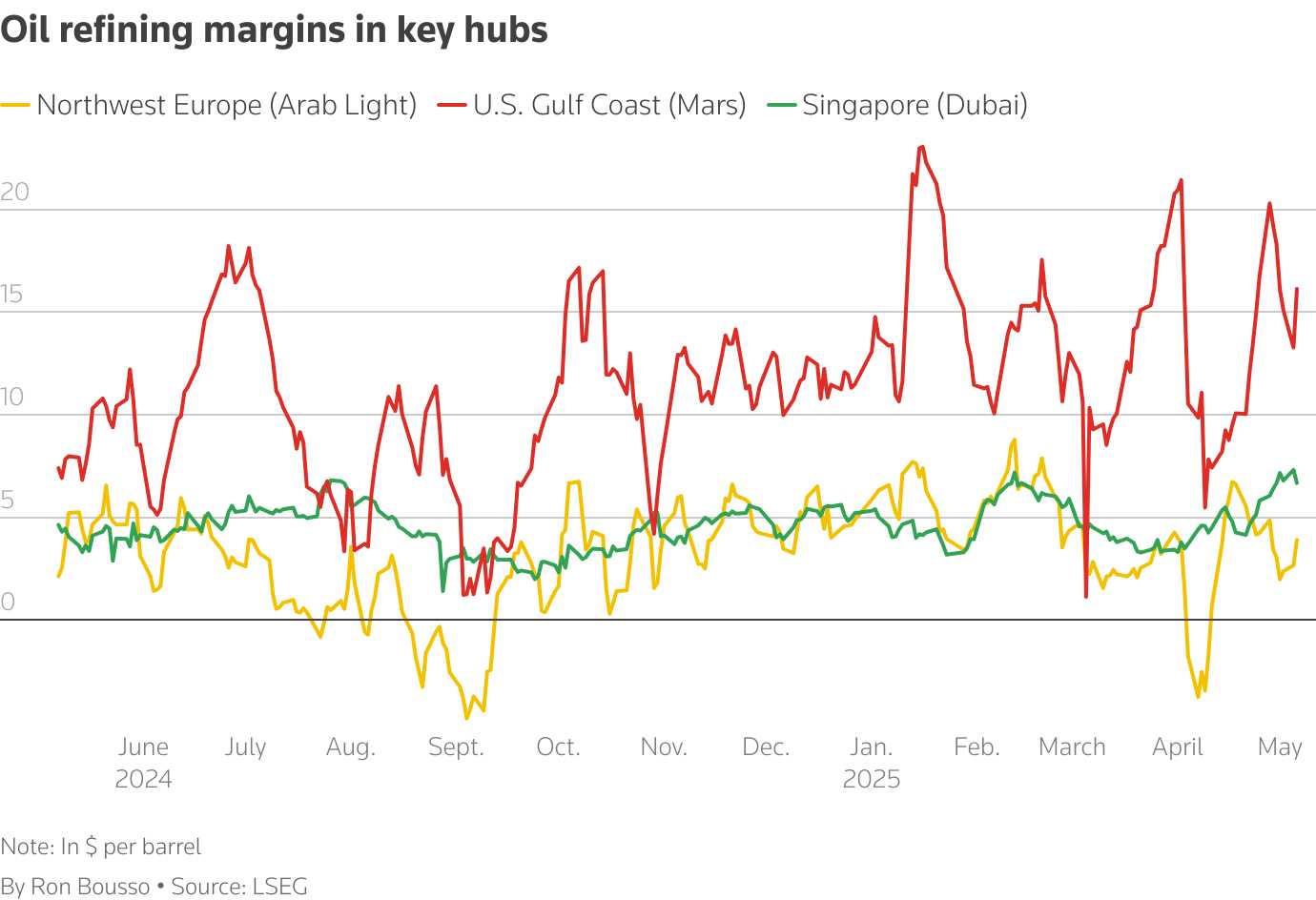

Маржа переработки, которая отражает общую прибыль завода от переработки сырой нефти в такие виды топлива, как бензин и дизельное топливо, остаётся высокой. Маржа в Сингапуре для переработки нефти марки Dubai составляет около $7 за баррель, по сравнению с $4,25 год назад, согласно данным поставщика LSEG.

Аналогичным образом, эталонная европейская маржа для лёгкой арабской нефти составляет $6 за баррель, что примерно на 36% выше цены годичной давности, в то время как маржа для нефти Mars на побережье Мексиканского залива в США за тот же период выросла более чем в два раза, приблизившись к $16 за баррель.

Очевидно, что эта маржа поддерживается резким снижением цен на нефть в этом году, и она ниже пиков, наблюдавшихся во время энергетического кризиса, последовавшего за вторжением России в Украину в 2022 году. Но она остаётся высокой по сравнению с недавней историей и определённо не отражает сокращение спроса.

Аналитик отметил, что нефтеперерабатывающие заводы в США работают на повышенных уровнях, перерабатывая более 16 млн б/с на прошлой неделе, что на 123 000 б/с выше, чем в прошлом году. Тем не менее, форвардные цены на нефть марки Brent указывают на то, что инвесторы не считают, что спрос сохранится на этом уровне.

Маржа переработки нефти в ключевых центрах

Северо-Западная Европа (Arab Light)

Побережье Мексиканского залива США (Mars)

Сингапур (Dubai)

Хотя июльский контракт на Brent торгуется с премией к октябрьскому контракту, что указывает на здоровый баланс спроса и предложения, цены на четвёртый квартал 2025 года и далее в последние недели перешли в структуру контанго, при которой фьючерсные цены торгуются выше контрактов с более ранней поставкой. Это означает, что инвесторы ожидают увидеть избыток предложения нефти по сравнению со спросом.

Чем объясняется это расхождение между значительной маржой переработки и мрачными прогнозами спроса? Один из ключевых факторов, очевидно, заключается в том, что нефтеперерабатывающие заводы, трейдеры и оптовые покупатели пополняют запасы бензина в преддверии пикового летнего сезона вождения и восстанавливают истощённые запасы дизельного топлива после особенно холодной зимы. И даже несмотря на то, что потребительское и деловое доверие, возможно, падает, а беспокойство по поводу надвигающегося экономического спада может расти, спрос на нефть продолжает хорошо держаться.

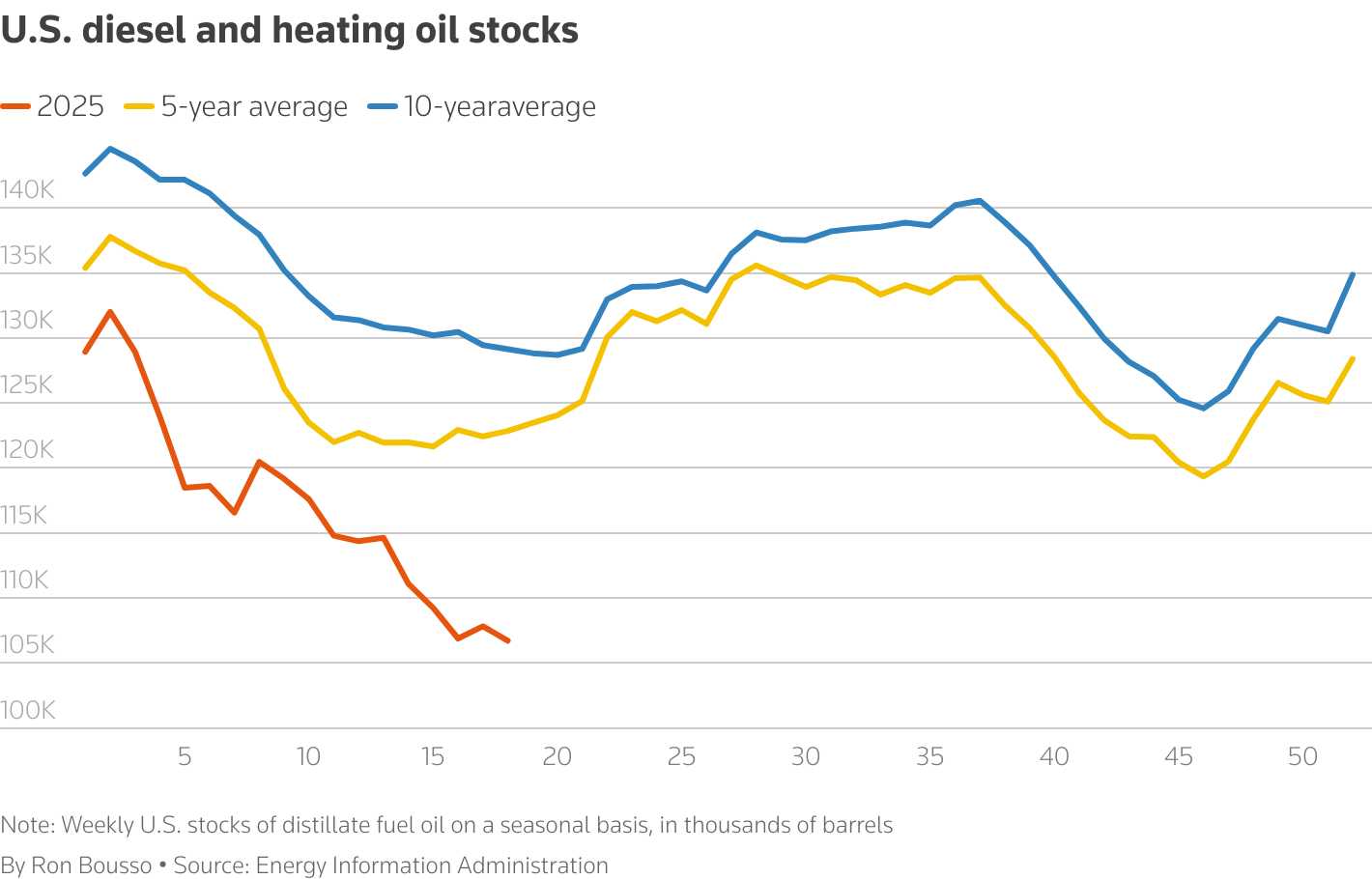

Согласно последним данным Управления энергетической информации (EIA), запасы дизельного топлива и печного топлива в США значительно ниже среднего показателя за 5 лет (около 107 млн баррелей), при этом потребление (около 3,7 млн б/с в среднем за 4 недели) остаётся выше среднего показателя за 5 лет, несмотря на снижение на 13,5% с максимума этого года. Запасы бензина и спрос на бензин в США также остаются вблизи прошлогодних уровней, в то время как коммерческие запасы сырой нефти составляют около 438 млн баррелей, что немного ниже прошлогоднего уровня, по данным EIA.

Запасы дизельного топлива и топлива для отопления в США

Аналогичным образом, запасы дизельного топлива в Европе ниже уровня 2024 года, по данным голландской консалтинговой компании Insights Global, при этом спрос остаётся достаточно здоровым. Всё это, как отметил обозреватель, указывает в одном направлении: к более высокой марже переработки. Остаётся неясным, как долго это продлится.

В дополнение к многочисленным понижениям прогнозов, есть некоторые признаки того, что реальные экономические условия «на местах» ухудшаются. Объём бронирований контейнеров между Китаем и США — ключевой показатель торговых условий между ведущими экономиками мира — снизился на 42,7% в недельном исчислении за семь дней до 28 апреля, по данным аналитической компании Vizion. Многие розничные компании также снизили целевые показатели продаж в последние недели. Конечно, успешные торговые переговоры между Вашингтоном и Пекином в предстоящие выходные — и другие признаки деэскалации глобальной торговой войны — могут существенно изменить перспективы мировой экономической активности. Но пока нефтепереработчики наслаждаются на удивление оживлённым рынком.

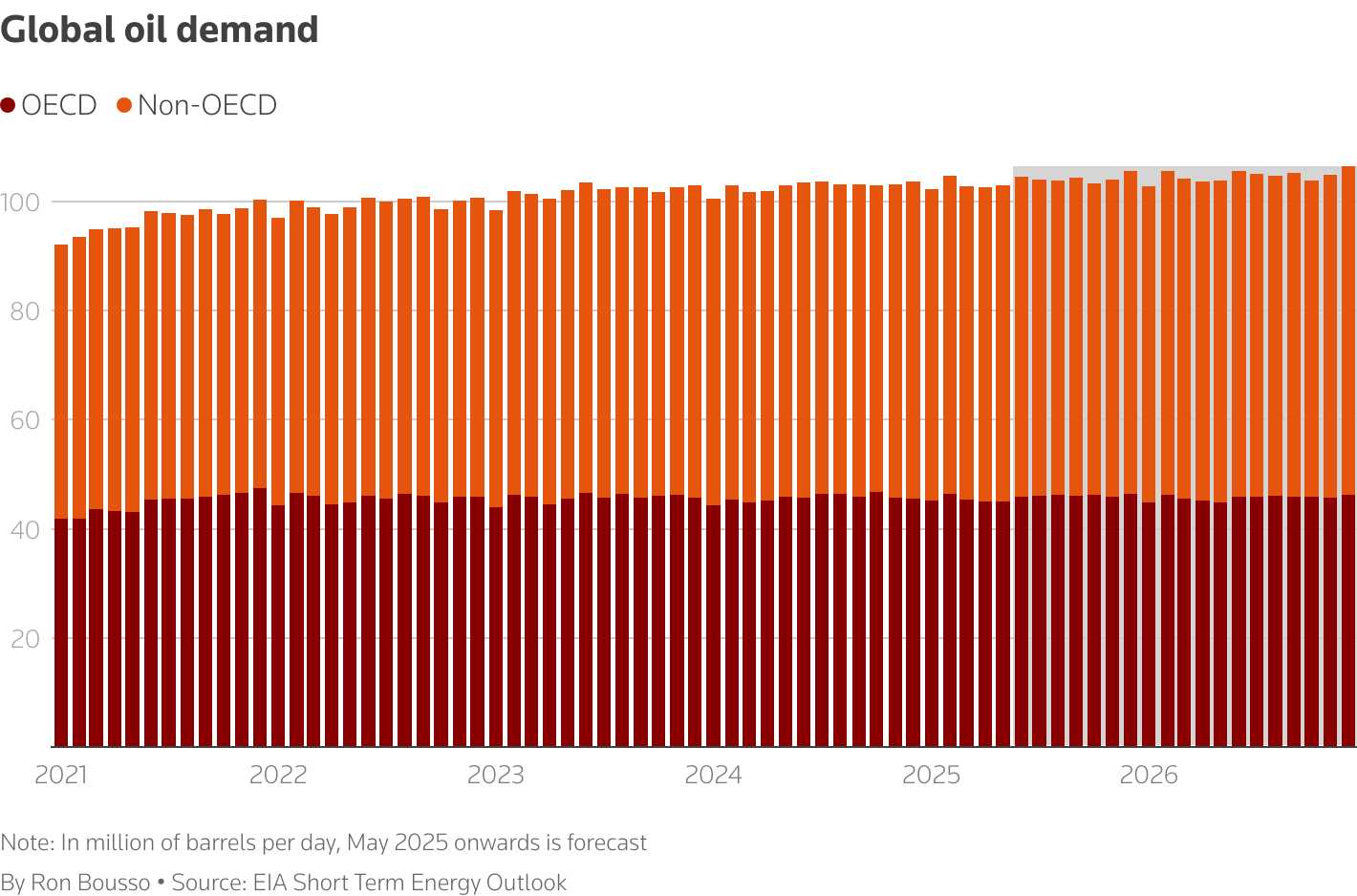

Мировой спрос на нефть (в странах ОЭСР и не входящих в ОЭСР), в млн б/с

UTC+00