КОГДА СТИМУЛЫ СТАНОВЯТСЯ ЗАВИСИМОСТЬЮ

Экономика Казахстана рискует застрять в цикле фискальных вливаний, где рост поддерживается не рынком, а бюджетом.

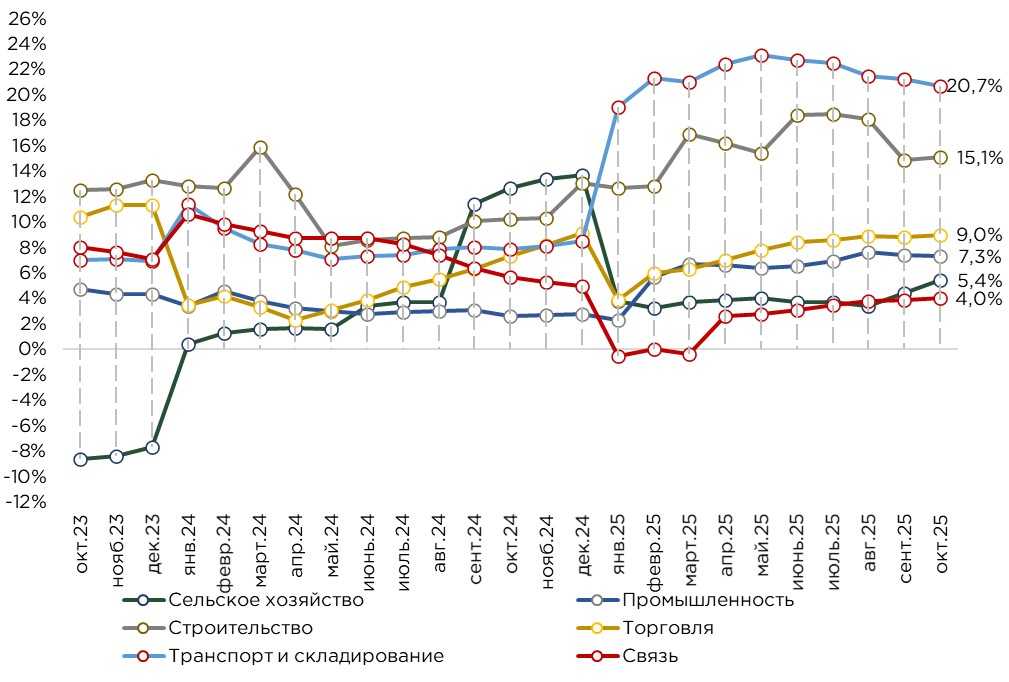

В октябре наблюдалась очередная стабилизация экономической активности в Казахстане. Краткосрочный экономический индикатор (КЭИ) за январь-октябрь вырос на 9,1%, темп, сопоставимый с сентябрьскими значениями после пика в августе.

Отмечается сохранение высокой экономической активности, которая по-прежнему обеспечивается, в основном, за счёт роста добычи нефти, активного фискального стимулирования и устойчивого потребительского спроса.

Структурный анализ источников роста показывает сохранение высокой деловой активности, при этом её драйверы остаются неизменными. Характер текущего роста всё больше смещается в сторону неторгуемых секторов и сырья, а именно строительства, услуг, внутренней торговли и добычи ископаемых.

Активные государственные расходы, направленные на поддержку занятости и инфраструктурные проекты, усиливают внутренний спрос, но тем самым способствуют росту перегрева экономики с учётом действующих проблем в её качественной структуре. Следствием этого становится усиление инфляционного давления, особенно на фоне ограниченного предложения.

Источник: данные БНС

Строительный сектор по-прежнему остаётся одной из наиболее динамично растущих отраслей экономики, подтверждая свою чувствительность к фискальным стимулам и статус одного из ключевых каналов передачи бюджетных импульсов в реальный сектор. После периода умеренного замедления отрасль демонстрирует восстановление: в октябре темпы роста ускорились до 15,1% в годовом выражении.

Структура строительных услуг показывает, что основная нагрузка по-прежнему приходится на строительно-монтажные работы, которые составляют около 81% общего объёма. Темпы их прироста составили 13,2%. При этом наиболее динамичные изменения наблюдаются в сегменте текущего ремонта, где рост достиг 32,0%. Высокая активность в этом направлении обычно связана с обновлением и поддержанием действующей инфраструктуры, а также реализацией региональных программ модернизации.

Структура роста по типам сооружений свидетельствует о приоритетах государственной инвестиционной политики. Существенный прирост зафиксирован в строительстве сооружений (+19,2%), что включает дорожную инфраструктуру, объекты транспортной логистики, инженерные сети и социальные комплексы. Нежилые здания прибавили 10,2%, отражая реализацию проектов в сфере образования, здравоохранения и административных зданий. Жилищное строительство также демонстрирует положительную динамику, рост составил 7,6%, что соответствует стабилизации спроса и поддержке государственных программ в жилищном секторе.

Кроме того, спрос на жилищное строительство в последние годы поддерживается возможностью частичного снятия пенсионных накоплений из ЕНПФ и активным использованием ипотечных займов, что стимулировало значительный рост объёмов ввода жилья. Однако в условиях повышенной базовой ставки и снижения предельных ставок по ипотечным займам до 20%, выдача ипотечных кредитов для банков второго уровня становится экономически невыгодной. Рост стоимости фондирования и ограничение маржи вынудили многие банки приостановить рыночные ипотечные программы, что фактически замедлило развитие частного ипотечного сегмента.

В ответ на это правительство расширило объёмы льготного ипотечного кредитования, направленные на поддержание строительного сектора и доступности жилья для населения. Однако подобная тенденция формирует структурный перекос на рынке: доля ипотечных займов, предоставляемых в рамках государственных программ, постепенно вытесняет рыночные механизмы. В перспективе это может привести к тому, что покупка жилья будет осуществляться преимущественно за счёт государственных инициатив, а частные ипотечные продукты утратят своё значение.

Текущий рост строительного сектора во многом обеспечивается за счёт государственных инвестиций и фискального стимулирования. Средства бюджета активно направляются на строительство школ, больниц, социальных объектов и реконструкцию дорог. Значительная часть строительной активности носит экстенсивный характер, фокусируясь на ремонте и реконструкции, а не на создании новых мощностей или внедрении технологических инноваций.

Кроме того, строительный сектор традиционно остаётся трудоёмким и характеризуется высокой долей низкоквалифицированной рабочей силы, что способствует поддержанию занятости, особенно в регионах, однако не ведёт к росту производительности труда или формированию высокотехнологичных компетенций.

Сектор транспорта и складирования также остаётся одним из основных драйверов текущих рекордов экономического роста Казахстана. При этом, отмечается некоторое замедление роста отрасли 20,7% в октябре (-0,5 п.п. за месяц).

Основным фактором, поддерживающим развитие транспортной отрасли, выступает мультипликативный эффект от увеличения объёмов торговли и добычи нефти. Рост экспортных поставок нефти и нефтепродуктов усиливает потребность в транспортных и логистических услугах, стимулируя развитие как магистральных перевозок, так и вспомогательной инфраструктуры, как складских комплексов, логистических хабов и сервисных компаний.

Пассажирские перевозки также демонстрируют устойчивый рост. За январь–октябрь 2025 года пассажирооборот увеличился на 8,3%, при этом почти половина (48%) всех пассажирских перевозок приходится на автомобильный транспорт.

Грузовые перевозки продолжают играть системообразующую роль в экономике. За десять месяцев 2025 года грузооборот вырос на 11,7%. Особенно высокий прирост зафиксирован в автомобильных перевозках (+31,6%). Существенный вклад также внесли трубопроводные транспортировки (+16,8%), напрямую связанные с ростом добычи нефти и экспортом углеводородов.

Железнодорожный транспорт сохраняет лидирующие позиции в структуре грузооборота, обеспечивая около 61% его общего объёма, а рост по этому виду транспорта составил +7,2%.

Сфера торговли продолжает демонстрировать устойчивые темпы роста, отражая активное потребительское поведение и высокий уровень совокупного спроса в экономике.

За январь-октябрь 2025 года объём торговли увеличился на 9,0%, что представляет собой умеренное ускорение на 0,2 п.п. по сравнению с сентябрём.

Розничная торговля выросла на 7,4%, тогда как оптовая – на 9,7%, оставаясь ключевым драйвером отрасли благодаря восстановлению спроса со стороны малого и среднего бизнеса, а также расширению импортных поставок. Наиболее высокие темпы роста зафиксированы в сегменте непродовольственных товаров: продажи в рознице увеличились на 7,3%, а в оптовом канале – на 12,9%.

Основным драйвером роста торговли остаётся высокий внутренний спрос со стороны населения, который подпитывается активной экспансией потребительских кредитов.

В условиях высокой инфляции и ограниченных возможностей для сбережений домохозяйства предпочитают тратить, а не накапливать. Кредитные средства, особенно рассрочки и потребительские займы, фактически становятся главным источником поддержания спроса. Денежные потоки не задерживаются в экономике, а быстро трансформируются в потребление, что стимулирует розничный оборот.

Высокие инфляционные ожидания населения играют здесь ключевую роль. После нескольких лет жизни в условиях двузначной инфляции у потребителей сформировалась устойчивая модель поведения: приобретать товары сейчас, пока цены не выросли ещё сильнее. Более того, для многих домохозяйств рассрочка стала не просто инструментом планирования бюджета, а рациональной альтернативой накоплению.

С точки зрения внешнеэкономических связей, структура спроса также оказывает влияние на торговый баланс. Рост потребления стимулирует импорт, который увеличился на 4,5% год к году, тогда как экспорт сократился на 5,1%, что в совокупности негативно отражается на платёжном балансе и курсе тенге соответственно.

В промышленном секторе отмечается замедление роста. За 10 месяцев прирост составил 7,3% (7,4% месяцем ранее). Основным фактором выступает замедление роста обрабатывающей промышленности (-0,4 п.п.), тогда как горнодобывающий сектор демонстрирует восстановление роста в октябре - 9,6% (9,3% за январь-сентябрь 2025).

Рост в горнодобывающем секторе составил 9,6%, что объясняется главным образом увеличением добычи нефти на 13,9%. Этот результат стал следствием масштабной модернизации и расширения производственных мощностей на крупнейших месторождениях страны как Кашаган, Тенгиз и Карачаганак. В то же время добыча металлических руд сократилась на 0,3 п.п., тогда как производство прочих полезных ископаемых выросло на 0,7%, что частично компенсировало замедление в металлургии.

Увеличение нефтедобычи оказывает мультипликативное воздействие на всю экономику. Увеличение экспортных поставок способствует росту валютных поступлений в Национальный фонд, из которого, в свою очередь, средства через бюджетные трансферты возвращаются в экономику для покрытия дефицита. Конвертация этих трансфертов в тенге создаёт дополнительное предложение национальной валюты, что, в сочетании с высокими ценами на нефть, способствует относительной стабильности курса.

Прирост обрабатывающей промышленности составил 5,8%. В структуре отрасли преобладает металлургическое производство (40% общего объёма), показавшее умеренный рост +0,7%. На машиностроение приходится около 18% производства, при этом прирост составил 11,5%. Пищевая промышленность, формирующая 13% общего объёма, выросла на 9,1%.

Наибольшие темпы роста зафиксированы в высокотехнологичных и капиталоёмких отраслях:

- производство компьютеров, электронного и оптического оборудования +49,6%;

- производство табачных изделий +20,9%;

- производство электрического оборудования +17,3%;

- производство машин и оборудования +15,9%;

- производство готовых металлических изделий и текстиля +14,1%;

- производство автомобилей, прицепов и полуприцепов +13,3%.

Рост в обрабатывающем секторе во многом поддерживается активным внутренним спросом, прежде всего со стороны строительного сектора, государственных закупок, а также программ субсидирования и автокредитования.

Сектор сельского хозяйства начинает активно расти и ускорилось до 5,4% (4,4% за январь-сентябрь 2025). Ключевыми факторами, поддерживающими рост, стали благоприятные климатические условия текущего сезона, государственная поддержка через субсидии и льготное финансирование, а также активное обновление основных средств и сельхозтехники.

Тем не менее, несмотря на положительную динамику, сельское хозяйство остаётся структурно уязвимым и зависимым от бюджетных субсидий. Отрасль по-прежнему не демонстрирует устойчивого инновационного роста, а именно низкий уровень технологического оснащения, слабая диверсификация производства и недостаточная переработка продукции ограничивают добавленную стоимость.

По сути, сельское хозяйство в нынешней модели выполняет социальную функцию, обеспечивая занятость и доходы в сельских регионах, но не формируя значимого вклада в повышение производительности труда.

Рост в разрезе отраслей, по сравнению с аналогичным периодом прошлого года

Источник: данные БНС

Сектор связи вырос на 4,0% за 10 месяцев 2025 года (3,9% месяцем ранее). Хотя темпы роста остаются умеренными, сегмент сохраняет стабильную положительную динамику благодаря активной цифровизации экономики и высоким инвестициям в телекоммуникационные сети.

Ключевым фактором роста выступает увеличение числа пользователей интернет-услуг и общее расширение цифрового пространства. На сегодняшний день число абонентов сотовой связи достигло 27,3 млн человек, что превышает численность населения, отражая распространённость использования нескольких SIM-карт и высокую степень проникновения мобильных сервисов. Одновременно число абонентов фиксированного Интернета с использованием высокоскоростного широкополосного доступа составило 3,2 млн пользователей.

Импульс развитию сектора придала государственная программа «Цифровой Казахстан», направленная на повышение цифровой грамотности, развитие сетей связи, автоматизацию госуслуг и внедрение технологий «умных городов». Реализация программы позволила значительно улучшить качество интернет-покрытия, расширить доступ к мобильной связи в сельских регионах и стимулировать инвестиции операторов в модернизацию сетей 4G и подготовку к внедрению 5G.

Таким образом, текущий экономический рост Казахстана, несмотря на впечатляющие темпы, носит преимущественно номинальный, а не структурно-качественный характер. Его фундамент в значительной степени сформирован за счёт расширения бюджетных расходов и фискального стимулирования, что позволяет поддерживать высокие показатели КЭИ и промышленного производства, но при этом не создает устойчивых источников долгосрочного роста.

Правительство, стремясь удержать экономическую активность, увеличивает объёмы государственных инвестиций и трансфертов, фактически выступая главным драйвером внутреннего спроса. Такая политика обеспечивает краткосрочный эффект в форме роста занятости, расширение инфраструктуры, повышение оборотов в строительстве и услугах, однако порождает хронически высокую инфляцию и структурные рыночные перекосы. Цены растут быстрее, чем производительность труда, а высокая инфляция постепенно размывает реальные доходы населения.

Население, не наблюдая существенного увеличения заработков, всё чаще компенсирует снижение покупательной способности за счёт потребительского кредитования. Двузначные темпы роста инфляции приучили домохозяйства к модели поведения, где тратить сегодня выгоднее, чем сберегать на завтра. В результате формируется рост закредитованности населения, особенно в сегменте необеспеченных займов.

Бизнес-среда также претерпевает трансформацию под воздействием государственной экспансии. Всё больше компаний ориентируются не на повышение собственной эффективности или развитие инноваций, а на получение государственных контрактов как основного источника денежных потоков, что впоследствии ведёт к деформации рыночных стимулов, когда предпринимательская активность замещается административной зависимостью, а конкурентоспособность подменяется близостью к государственным программам.

Важно понимать фундаментальный макроэкономический принцип: чьи-то расходы – это всегда чьи-то доходы. В текущей структуре роста бюджетные расходы перераспределяются в пользу отдельных секторов, таких как строительства, транспорта, государственных услуг и инфраструктуры, делая их бенефициарами фискальной политики. Однако такая модель неустойчива, порождая компании и целые отрасли, жизнеспособные только в условиях активных государственных вливаний, не способные функционировать без бюджетной поддержки.

Рано или поздно стране придётся перейти к сокращению расходов, ужесточению бюджетной дисциплины и снижению зависимости экономики от госинвестиций. В целом, процесс будет болезненным, сопровождаясь ростом безработицы, снижением инвестиционной активности и банкротствами предприятий, не выдерживающих рыночных условий. В такие периоды важно сохранять экономическую и институциональную стойкость, не поддаваться соблазну временных решений и не возвращаться к политике краткосрочного стимулирования. Если правительство вновь попытается «смягчить» переход с помощью очередного пакета фискальных стимулов, ситуация лишь повторится, кратковременное ускорение роста сменится новым витком инфляции, перегревом потребительского спроса и ростом зависимости от бюджета.

Краткосрочный экономический индикатор (КЭИ) – рассчитывается для определения состояния экономики в Казахстане. КЭИ рассчитывается по реальному темпу роста 6 отраслей, которые составляют свыше 60% от ВВП: это сельское хозяйство, промышленность, строительство, торговля, связь, транспорт и складирование. КЭИ является опережающим индикатором, выступающий в качестве прокси индикатора ВВП.

UTC+00