ФИСКАЛЬНЫЕ СТИМУЛЫ ПОДСТЁГИВАЮТ ЭКОНОМИЧЕСКИЙ РОСТ

Развитие отраслей набирает обороты, однако не всегда это происходит «по велению рынка».

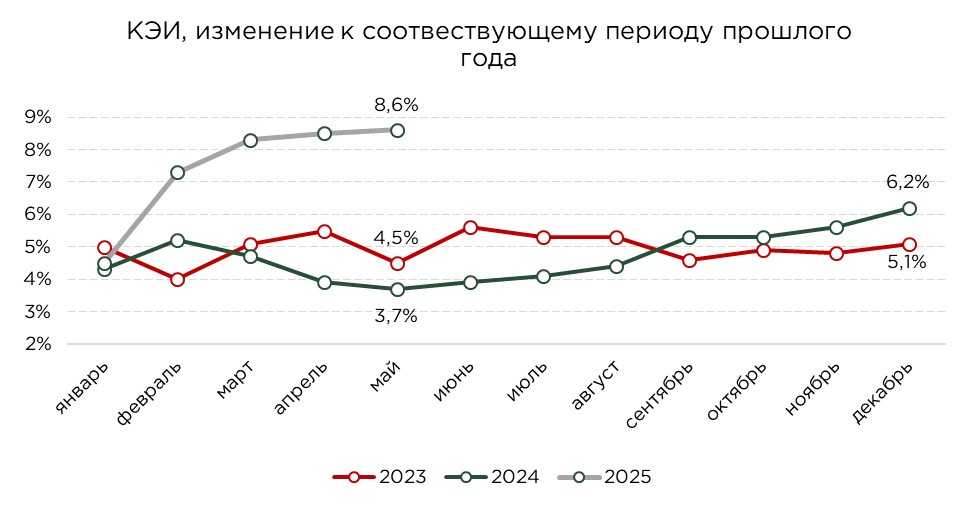

В мае темпы роста краткосрочного экономического индикатора (КЭИ) ускорились и достигли 8,6% в годовом выражении. Это — один из самых высоких показателей за последние месяцы. Особенно заметное ускорение зафиксировано в таких отраслях, как торговля, транспорт и складирование. Существенный вклад также обеспечен строительным сектором.

Экономическое расширение в значительной степени обеспечивается за счёт неторгуемых секторов и масштабных бюджетных расходов. Это означает, что прирост ВВП во многом отражает не органическое расширение производственного потенциала или роста экспортной конкурентоспособности, а является результатом фискального стимулирования и текущей сырьевой конъюнктуры.

Подобная модель роста носит в большей степени проциклический характер, создавая риски перегрева экономики. Увеличение бюджетных расходов, особенно в условиях ограниченного производственного предложения, лишь усиливает инфляционное давление и снижает стимулы для повышения производительности в частном секторе.

Возникает эффект «вытеснения» — частные инвестиции становятся менее рентабельными на фоне активности государства, что приводит к росту зависимости ряда отраслей от мер поддержки со стороны государства.

Источник: данные БНС

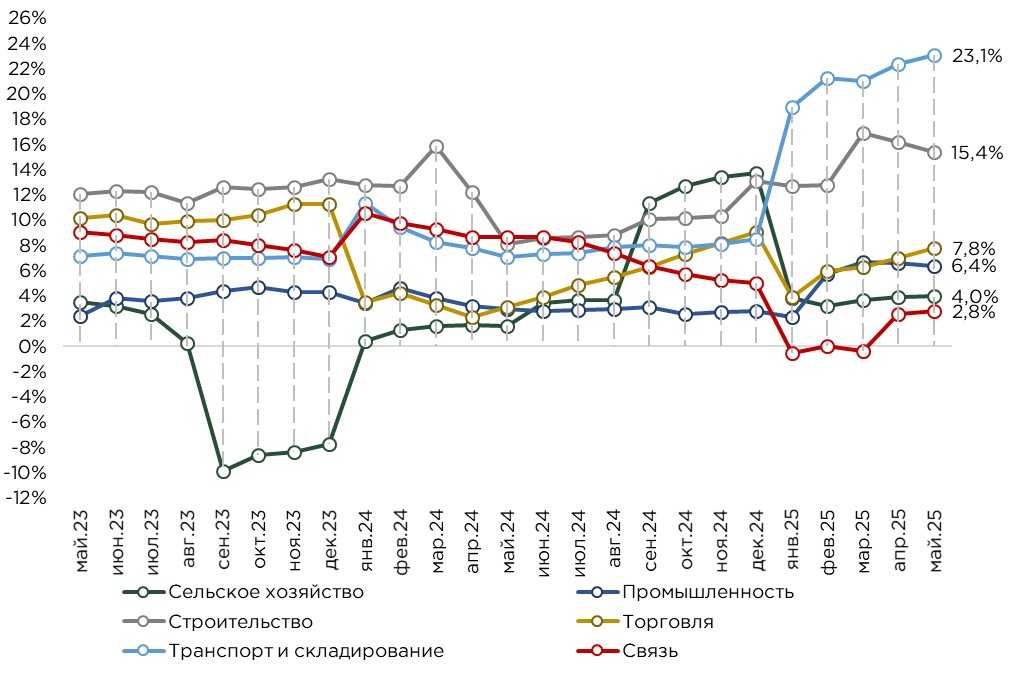

Строительная отрасль продолжает оставаться ключевым драйвером экономического роста, во многом благодаря значительному увеличению бюджетных расходов и старту реализации государственных программ и национальных проектов (в их числе модернизация инженерной инфраструктуры, строительства автодорог, проект «Комфортная школа» и другие). По итогам января–мая 2025 года темпы роста в строительном секторе достигли 15,4% в годовом выражении, что существенно выше среднерыночных показателей по другим отраслям.

При этом структура строительной активности смещена в сторону капитальных вложений в инфраструктуру и нежилое строительство. На жилищное строительство приходится лишь 17% общего объёма работ, тогда как основная доля — свыше 80% — приходится на строительство нежилых зданий и инженерных сооружений.

Наибольший прирост наблюдается в сегменте строительства нежилых зданий (+22,1%), дорожного строительства и автомагистралей (+29,0%), а также в области комплексных работ по организации, реконструкции, ремонту и содержанию автодорог международного и республиканского значения, где зафиксирован резкий скачок на +185,2%. Такая динамика типична для весенне-летнего периода (II–III кварталы), когда активизируются работы по благоустройству, прокладке дорог, строительству мостов, инженерных сетей и иных капиталоёмких объектов.

С макроэкономической точки зрения, доминирование инфраструктурного строительства в структуре отрасли имеет как позитивные, так и рисковые последствия. С одной стороны, подобные вложения могут создать мультипликативный эффект, стимулируя смежные отрасли (металлы, строительные материалы, логистика) и формируя долгосрочные предпосылки для повышения производительности. С другой стороны, чрезмерная зависимость сектора от бюджетных инвестиций ограничивает устойчивость его роста, создавая эффект «перегрева» и повышенную чувствительность к изменениям в государственной фискальной политике.

Сектор транспорта и складирования демонстрирует наивысшие темпы роста среди всех отраслей экономики, зафиксировав прирост на уровне 23,1% по итогам января–мая 2025 года.

Основную нагрузку по грузообороту традиционно несёт железнодорожный транспорт, на который приходится около 61% от общего объёма грузоперевозок. При этом даже в этом устойчивом сегменте зафиксирован уверенный рост +9,3% в годовом выражении. Особенно впечатляющими выглядят темпы прироста грузоперевозок автомобильным транспортом, которые выросли сразу на 44,6%.

В сегменте пассажирских перевозок также наблюдается положительная динамика: пассажирооборот вырос на 12,9%. Основная доля пассажиропотока обеспечивается автомобильным транспортом, где рост составил 22,6%.

Текущий рост сектора транспорта и логистики во многом обусловлен оживлением в розничной и оптовой торговле. Как известно, транспортировка и складирование грузов являются тесно сопряженными отраслями, и экспансия торговой активности напрямую усиливает спрос на транспортные и логистические услуги.

Сфера торговли демонстрирует устойчивые темпы роста, прибавив 7,8% за январь–май 2025 года. Совокупный спрос по-прежнему остаётся высоким, чему способствует сочетание нескольких факторов — активная бюджетная экспансия, рост доходов населения и расширение потребительского кредитования.

Фискальная политика, реализуемая в виде увеличения социальных и инфраструктурных расходов, оказывает мультипликативный эффект на доходы домохозяйств. Распределение этих доходов носит неоднородный характер, но в совокупности они обеспечивают положительную динамику в уровне потребления. Следствием этого является рост покупательной способности, особенно в краткосрочной перспективе.

Помимо бюджетной поддержки, важнейшим источником роста внутреннего спроса выступает ускоренное развитие потребительского кредитования. Несмотря на попытки регулятора сдержать его рост через макропруденциальные меры и ограничение доступа к необеспеченным займам, спрос на заёмные средства сохраняется на высоком уровне. В условиях высоких ожиданий по росту цен население стремится к немедленному потреблению, в том числе за счёт кредитных ресурсов.

Основной вклад в рост торгового сектора внесла оптовая торговля, где прирост составил 8,3%, указывая на оживление деловой активности в B2B-сегменте, наращивание товарных запасов и увеличение закупок со стороны производственного сектора и торговых посредников. Розничная торговля, ориентированная на конечного потребителя, продемонстрировала более умеренный рост — 6,5% в годовом выражении.

Промышленный сектор Казахстана демонстрирует устойчивый рост, прибавив 6,4% за январь–май 2025 года. Положительная динамика отмечается как в горнодобывающей, так и в обрабатывающей промышленности.

Рост в горнодобывающем секторе, в первую очередь, обусловлен эффектом низкой базы прошлого года и внешними обязательствами по соглашениям ОПЕК+. Казахстан за январь-май увеличил добычу на +10,2%. При этом, увеличение объёмов добычи происходит на фоне относительно низких цен на нефть, которые остаются ниже параметров, заложенных в республиканский бюджет.

В обрабатывающей промышленности продолжается положительный тренд, который поддерживается внутренним спросом, в том числе за счёт расширения государственных программ субсидирования, госзакупок, а также активного развития строительного сектора. Строительная активность, в свою очередь, формирует устойчивый спрос на продукцию смежных отраслей — в частности, на строительные материалы, металлопродукцию и технику.

Так, выпуск неметаллической минеральной продукции (включая цемент и стройматериалы) увеличился на 10,3%, производство готовых металлических изделий выросло на 17,5%.

Дополнительным драйвером промышленного роста выступает агропромышленный комплекс. В 2025 году продолжается реализация масштабных мер государственной поддержки сельского хозяйства, включая прямое субсидирование, налоговые льготы и инвестиционные стимулы. Подобные меры оказывают мультипликативное воздействие на обрабатывающий сегмент. Так, наблюдается рост производства химической продукции, в частности, удобрений (+9,9%), а также машиностроения (+10,5%), в том числе за счёт расширения выпуска сельскохозяйственной техники.

В целом, промышленный рост обеспечивается как за счёт внешних факторов (наращивание добычи нефти), так и за счёт внутреннего спроса, стимулируемого фискальной политикой.

Аграрный сектор по итогам января–мая 2025 года продемонстрировал рост на уровне 4,0% в годовом выражении. Несмотря на положительную динамику, темпы расширения остаются умеренными и существенно ниже уровней, зафиксированных в аналогичном периоде прошлого года.

Отметим, что бурный рост сельского хозяйства в 2024 году во многом был обеспечен исключительно благоприятными агроклиматическими условиями. Текущая же динамика более точно отражает структурное состояние отрасли, где фундаментальные показатели остаются слабыми, а производственная эффективность — нестабильной.

Рост аграрного сектора продолжает во многом опираться на государственную поддержку. Прямые субсидии, налоговые послабления, программы льготного кредитования остаются основным источником инвестиционной активности и оборотного финансирования для большинства сельхозпроизводителей. Однако при этом сохраняется ограниченный прогресс в повышении производительности, диверсификации продукции и переходе к устойчивым моделям ведения сельского хозяйства.

Рост в разрезе отраслей, по сравнению с аналогичным периодом прошлого года

Источник: данные БНС

Сектор телекоммуникаций в Казахстане демонстрирует признаки постепенного восстановления после слабого старта года. По итогам первых месяцев 2025 года объём оказанных услуг связи увеличился на 2,8% в годовом выражении.

С точки зрения долгосрочного потенциала, телекоммуникационная отрасль остаётся одним из ключевых драйверов цифровой трансформации экономики. Международная практика показывает, что по мере перехода к цифровой модели развития, основанной на данных, автоматизации и платформенных решениях, роль сектора связи радикально меняется: он перестаёт быть лишь утилитарной услугой и превращается в системообразующий фактор, обеспечивающий эффективность работы всех других отраслей, от промышленности до образования и здравоохранения.

Анализ показывает, что структура экономического роста в Казахстане по-прежнему в значительной степени опирается на фискальное стимулирование.

Подобная модель роста, при своей краткосрочной эффективности, не только не устраняет системные институциональные и структурные изъяны, но и усугубляет их. Она формирует ложные стимулы, усиливает зависимость экономики от конъюнктурных факторов и ограничивает пространство для устойчивого, частного и продуктивного роста. Чрезмерное бюджетное стимулирование увеличивает чувствительность экономики к внешним шокам и волатильности сырьевых рынков, а также усиливает инфляционное давление, которое, в свою очередь, затрудняет качественное и структурное развитие всех ключевых отраслей экономики.

Краткосрочный экономический индикатор (КЭИ) – рассчитывается для определения состояния экономики в Казахстане. КЭИ рассчитывается по реальному темпу роста 6 отраслей, которые составляют свыше 60% от ВВП: это сельское хозяйство, промышленность, строительство, торговля, связь, транспорт и складирование. КЭИ является опережающим индикатором, выступающий в качестве прокси индикатора ВВП.

UTC+00