ИЮНЬСКИЙ БУМ РОЗНИЧНОГО КРЕДИТОВАНИЯ

Ключевыми факторами выступили государственная поддержка ипотеки и маркетинговая активность банковского сектора.

В июне наблюдался рекордный прирост розничного кредитного портфеля — объём увеличился на ₸461,5 млрд или 2,1% за месяц, что стало самым высоким месячным показателем с начала года. Основным драйвером роста выступил устойчивый потребительский спрос на фоне активного продвижения банковских продуктов, в том числе за счёт масштабных маркетинговых кампаний и акций предоставления так называемых кредитных «рассрочек».

По итогам мая объём розничного кредитного портфеля составил ₸22,6 трлн, включая:

- Потребительские займы – ₸15,3 трлн (доля 68,0%);

- Ипотека – ₸6,8 трлн (30,3%);

- Прочие – ₸406,5 млрд (1,7%).

Источник: данные НБРК, расчёты THE TENGE

Потребительское кредитование в июне продемонстрировало рекордный с начала года прирост — объём портфеля увеличился на ₸386,1 млрд или 2,6% за месяц. Основной вклад в рост внесли необеспеченные потребительские кредиты, преимущественно в виде рассрочек, активное продвижение которых сопровождалось агрессивными маркетинговыми кампаниями со стороны розничных банков.

Удобство механизма рассрочки, особенно в условиях ускоренной инфляции, стимулирует дополнительный спрос со стороны населения.

В ситуации, когда цены на отдельные товары растут быстрее, чем у домохозяйств возникает возможность накопить на них, кредит становится своеобразной формой «бегства в активы», чтобы «зафиксировать цены» на товары.

Базовая ставка практически не ограничивает рост розничного кредитования. Косвенно признавая это, регулятор сосредоточился на ограничении предложения, ужесточив пруденциальные нормативы для банков и разрабатывая дополнительные макропруденциальные меры. Однако ожидаемого охлаждения темпов роста потребительского кредитования пока не произошло.

Источник: данные НБРК, расчёты THE TENGE

В июне прирост ипотечного кредитного портфеля составил 1,3%, что указывает на продолжающееся замедление динамики в данном сегменте. Основным сдерживающим фактором остаются высокие рыночные ставки, на фоне которых банки начали пересматривать условия ипотечных программ в сторону повышения ставок. Однако решение регулятора ограничить максимальную ставку по ипотечным кредитам на уровне 20% (текущий предел 25%) стало причиной сворачивания рыночных ипотечных продуктов со стороны отдельных банков.

Таким образом, на сегодняшний день механизм рыночного ипотечного кредитования практически утратил экономическую целесообразность. Доминирующим источником роста ипотечного портфеля остаются государственные программы, предусматривающие субсидирование ставок или предоставление льготных условий.

Подтверждением этому выступает снижение средневзвешенной процентной ставки по новым выдачам, что отражает рост доли таких льготных займов в общем объёме ипотечного кредитования.

Источник: данные НБРК, расчёты THE TENGE

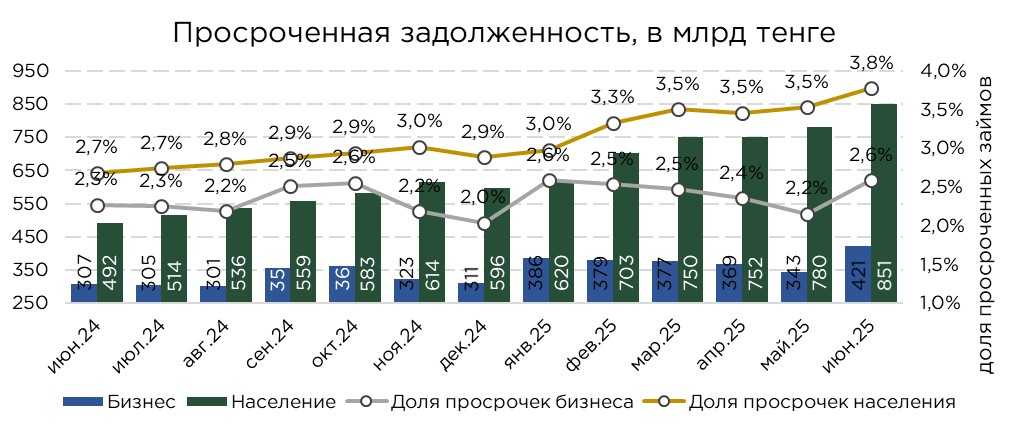

В июне объём просроченных кредитов увеличился на ₸71,2 млрд или 9,1% за месяц, что существенно превышает темпы роста самого розничного портфеля, прибавившего 2,1%. Ускоренное наращивание объёма проблемной задолженности в розничном сегменте во многом является следствием агрессивного расширения потребительского кредитования, особенно необеспеченных займов с коротким сроком погашения.

Таким образом, доля просроченной задолженности в розничном портфеле достигла 3,8%, а в сегменте потребительских кредитов 4,1%. Основная уязвимость потребительских займов заключается в отсутствии обеспечения и более мягких требованиях к заёмщику, что и приводит к увеличению объёма непогашенных кредитов.

На этом фоне ипотечное кредитование продолжает демонстрировать относительно высокий уровень устойчивости: уровень просроченной задолженности по жилищным займам остаётся на уровне около 0,5%. Обусловлено это наличием залога в виде недвижимости, который существенно повышает дисциплину заёмщиков и снижает поведенческий риск.

Источник: данные НБРК

Выдача и оборачиваемость розничных займов

В июне объём вновь выданных кредитов увеличился на 7,7%, составив ₸1,8 трлн. С начала года совокупный объём кредитной выдачи достиг ₸9,3 трлн, что на 14,4% превышает показатель аналогичного периода прошлого года. Основной вклад в рост обеспечен потребительским кредитованием.

За первые шесть месяцев 2025 года объём выданных потребительских кредитов составил ₸8,1 трлн, что эквивалентно 86% от общего объёма розничных выдач. Годовой прирост в данном сегменте составил 18,0%. Значительную динамику также демонстрирует ипотечное кредитование. За полугодие объём выданных ипотечных займов достиг ₸1,2 трлн, показав прирост на 32,6% в годовом выражении.

В целом, активизация розничного кредитования оказывает выраженный мультипликативный эффект на экономику. Потребительские кредиты поддерживают внутренний спрос, способствуя росту оборота в торговом секторе и смежных отраслях. Ипотечные займы, в свою очередь, стимулируют строительную активность и обеспечивают устойчивый спрос на первичное жильё.

Источник: данные НБРК, расчёты THE TENGE

Средний срок обращения розничных займов составил 17,5 месяцев. При этом средний срок по ипотечным займам существенно выше – 54,1 месяца, ввиду их долгосрочной природы и наличия обеспечения в виде недвижимости. В то же время по потребительским кредитам средний срок составил 13,3 месяца.

UTC+00