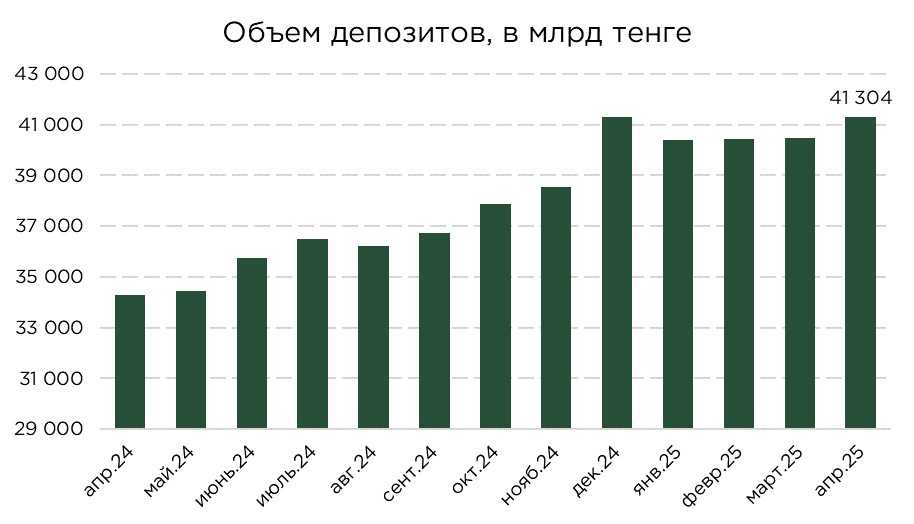

РЫНОК ДЕПОЗИТОВ ВОССТАНОВИЛСЯ ДО ДЕКАБРЬСКИХ ЗНАЧЕНИЙ

Практически весь прирост депозитов пришёлся на национальную валюту.

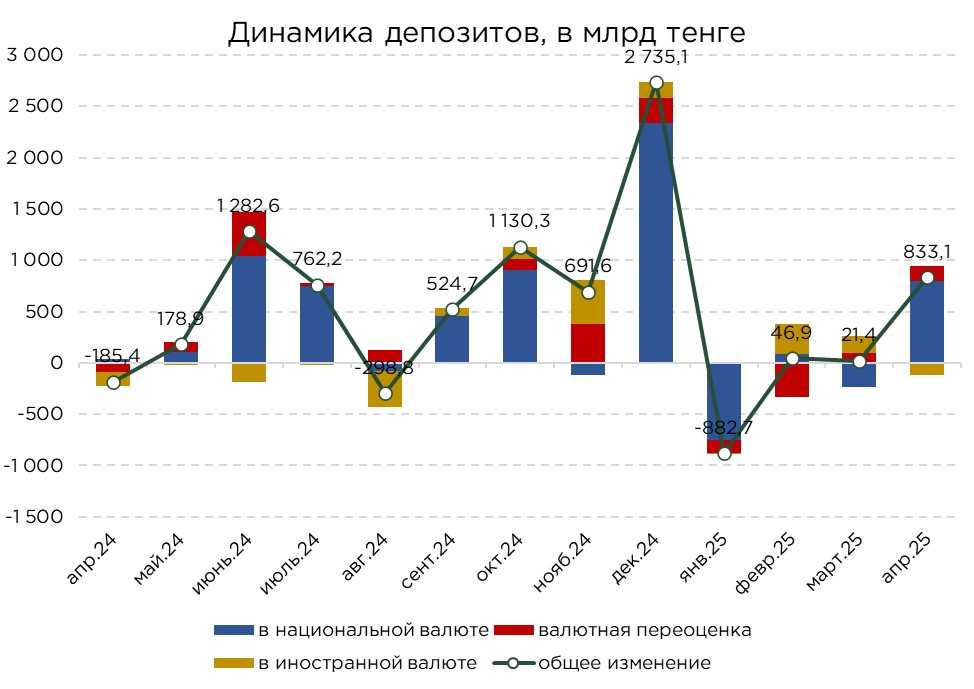

Апрель ознаменовался значительным приростом депозитной базы — совокупный объём вкладов увеличился на ₸833,1 млрд, или 2,1%. Таким образом, рынок восстановил позиции, достигнув уровня декабря 2024 года. Этот рост стал возможен, прежде всего, за счёт существенного притока в тенговые депозиты, который составил ₸800,7 млрд, или 96% от общего прироста. Валютные вклады, напротив, показали умеренное увеличение на ₸32,4 млрд, главным образом за счёт переоценки.

Источник: НБРК

Отметим, что в феврале и марте прирост депозитов обеспечивался преимущественно за счёт валютной части. Однако в апреле проявился сдвиг в структуре прироста сбережений в сторону тенговых активов.

Источник: НБРК, расчёты THE TENGE

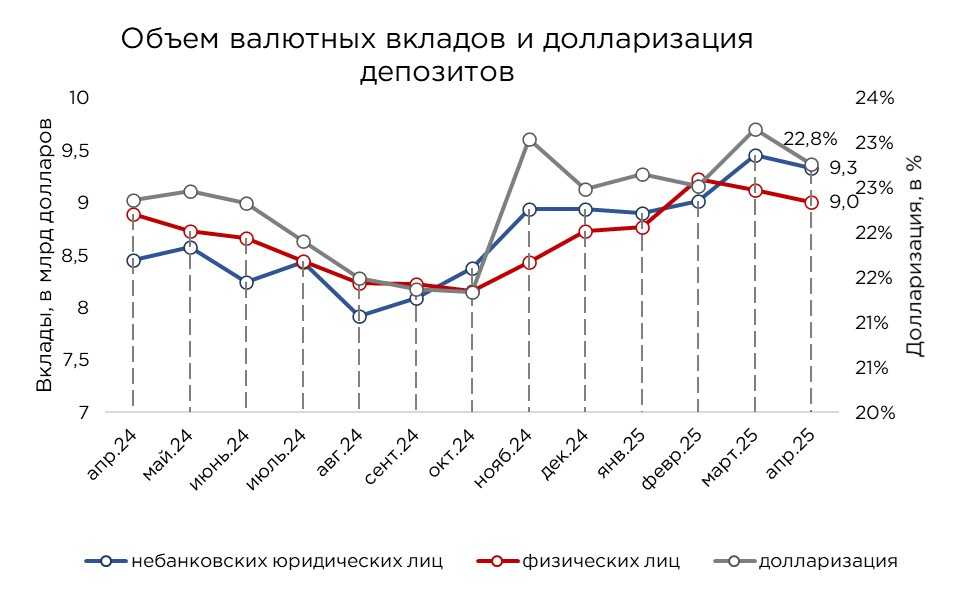

Несмотря на номинальный прирост валютных депозитов в тенговом выражении (+₸32,4 млрд), в долларовом эквиваленте объём валютных сбережений сократился на $0,2 млрд, или на 1,2%, составив $18,4 млрд. Это указывает на то, что рост объясняется исключительно эффектом валютной переоценки, тогда как реальный спрос на валютные сбережения в банках не увеличивается. Снижение зафиксировано как в сегменте розничных, так и корпоративных вкладов.

В целом, уровень долларизации депозитов в апреле снизился до 22,8% на фоне уверенного роста тенговых вкладов и сдержанного прироста валютной составляющей. При этом сохраняется различие в уровне долларизации между сегментами. У корпоративных клиентов доля валютных вкладов остаётся сравнительно высокой — 25,9%, что отражает традиционную привязанность бизнеса к валютным расчётам и инвестиционным потребностям. В то же время у населения уровень долларизации составил 20,2%, что свидетельствует о постепенном смещении предпочтений в пользу сбережений в национальной валюте в условиях высокой доходности и относительной курсовой стабильности.

Источник: НБРК, расчёты THE TENGE

*примечание: пересчёт на курс доллара на конец месяца

Корпоративные депозиты увеличились на ₸303,8 млрд (+1,7%), достигнув ₸18,5 трлн. Из этого прироста ₸288,3 млрд обеспечили тенговые депозиты, тогда как валютная часть, несмотря на общую положительную динамику, включала отток средств в размере ₸59,2 млрд, компенсированный переоценкой на ₸74,7 млрд.

Сокращение валютных вкладов юридических лиц в апреле объясняется сезонным фактором. В этот период традиционно начинается активная фаза обновления основных фондов предприятий, а также реализация инвестиционных проектов. Как показывает практика, большая часть инвестиций в основной капитал осуществляется за счёт собственных средств, в том числе валютных остатков на счетах. Это привело к конверсии и изъятию средств, снижая общий объём валютных депозитов.

Источник: НБРК, расчёты THE TENGE

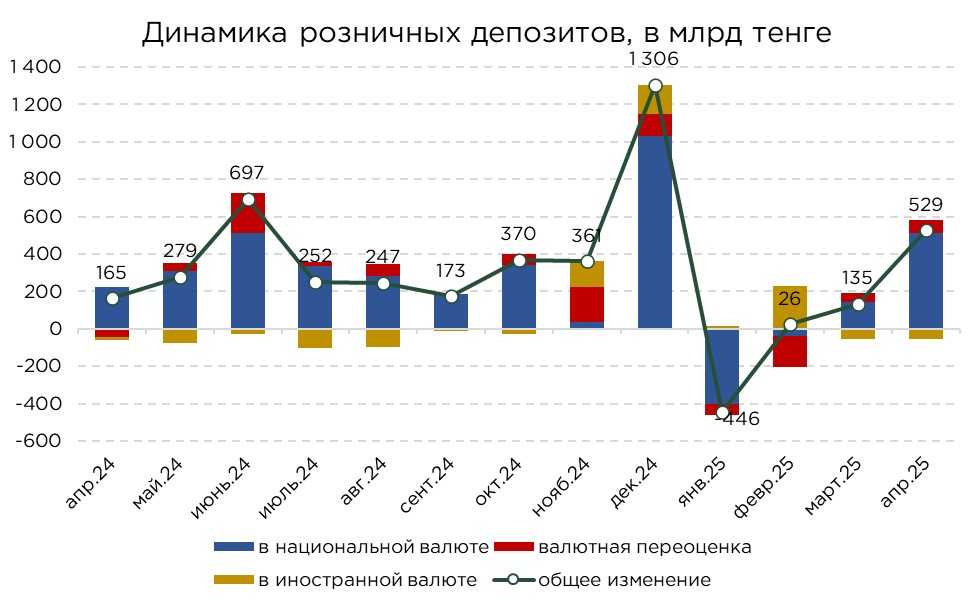

В апреле объём депозитов физических лиц продемонстрировал уверенный рост, увеличившись на ₸529,3 млрд, или на 2,4% по сравнению с предыдущим месяцем. Основной прирост обеспечен тенговой составляющей (+₸512,3 млрд), которая сформировала порядка 97% от общего увеличения депозитов населения. Валютные вклады также показали умеренный рост — на ₸16,9 млрд.

В условиях сохраняющейся высокой базовой ставки и привлекательной доходности по тенговым депозитам население всё чаще делает выбор в пользу национальной валюты. Дополнительным фактором, укрепляющим доверие к тенговым сбережениям, выступает относительная стабильность обменного курса.

Источник: НБРК, расчёты THE TENGE

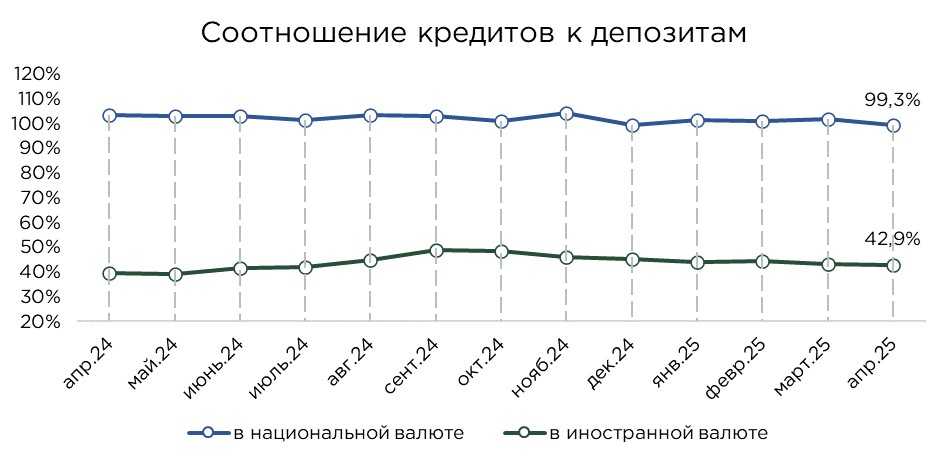

Высокие объёмы поступлений на банковские счета в апреле обеспечили значительное расширение ресурсной базы, усилив потенциал банков по кредитованию реального сектора. На фоне ускоренного прироста тенговых вкладов соотношение тенговых кредитов к депозитам снизилось до 99%. Однако данный показатель по-прежнему превышает ориентир устойчивого уровня, который, по экспертным оценкам, находится в пределах 80%.

Источник: НБРК, расчёты THE TENGE

Несмотря на изменения в экономической среде и сохраняющиеся внешние и внутренние вызовы, уровень доверия населения к банковским инструментам сбережения демонстрирует стабильность. Одним из ключевых индикаторов этого является умеренное соотношение наличных средств в обращении к объёму тенговых депозитов. В апреле данный показатель составил 24,3%, что соответствует уровню аналогичного периода прошлого года и указывает на сохранение предпочтения безналичных форм хранения сбережений.

Сравнительно низкая доля наличных средств в денежной массе является важным маркером финансовой дисциплины и зрелости поведения домохозяйств. Подобная динамика свидетельствует о том, что население всё в большей степени ориентируется на использование банковской инфраструктуры как надёжного канала для хранения и управления средствами.

Формированию этого тренда способствует активное развитие цифровых банковских сервисов — мобильных приложений, онлайн-банкинга, автоматизированных депозитных платформ. Упрощённый и оперативный доступ к средствам, включая возможность мгновенных переводов и управления счетами в режиме 24/7, снижает потребность в избыточном хранении наличности «на руках».

Источник: НБРК, расчёты THE TENGE

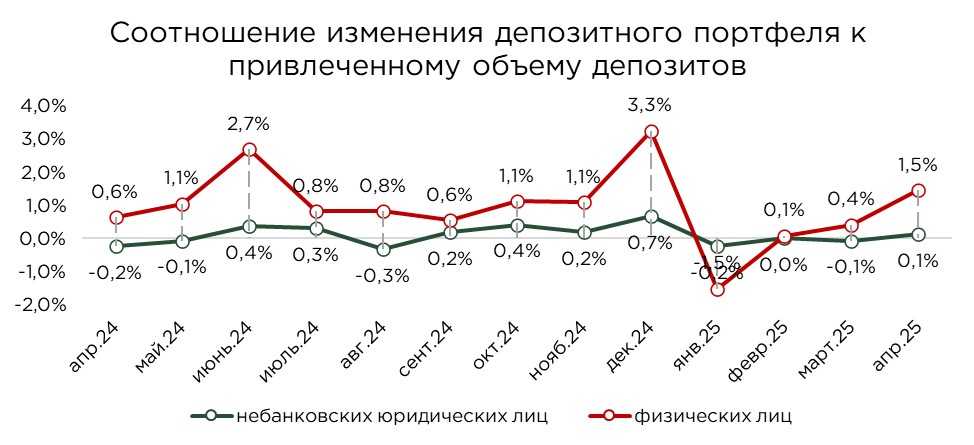

В апреле соотношение прироста депозитного портфеля к объёму привлечённых средств по розничным вкладам составило 1,5%, тогда как по корпоративным вкладам данный показатель остался на минимальном уровне — около 0,1%. Такая динамика указывает на высокую скорость оборота средств, особенно в сегменте корпоративных клиентов, где практически весь приток используется для оперативного покрытия текущих расходов.

Фактически, это означает, что поступающие средства не аккумулируются в банковской системе, а почти моментально расходуются, отражая повышенную деловую активность и краткосрочный характер ликвидности у компаний. В розничном сегменте ситуация несколько более сбалансирована, однако и здесь фиксируется высокий уровень расходования средств.

Источник: НБРК, расчёты THE TENGE

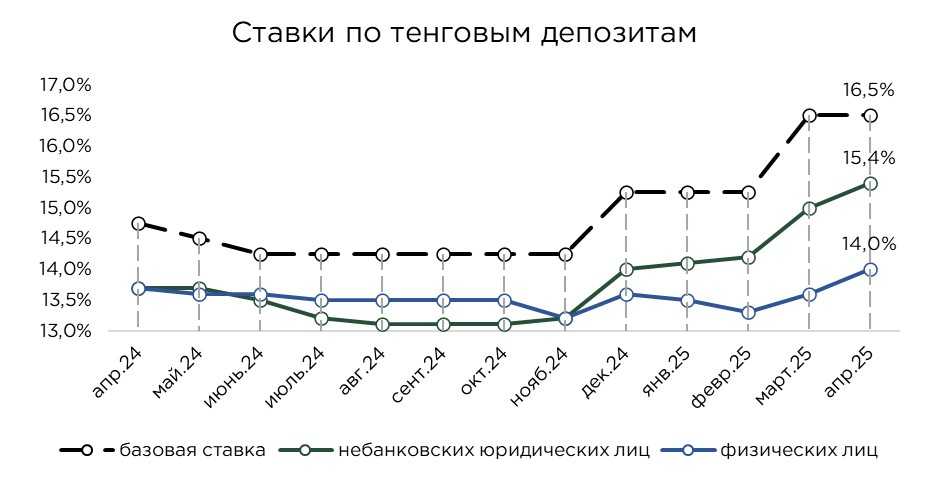

Средние ставки по депозитам начинают демонстрировать рост, отражая отложенную реакцию банков на изменения в денежно-кредитной политике и конкурентную динамику на рынке депозитов. В апреле доходность как по корпоративным, так и по розничным вкладам увеличилась на 0,4 процентных пункта, что стало результатом усиливающейся конкуренции за ресурсы в условиях ограниченной ликвидности. Банки, сталкиваясь с ростом давления на процентную маржу и изменением структуры сбережений, вынуждены пересматривать депозитную политику в сторону повышения вознаграждения.

Источник: НБРК, расчёты THE TENGE

UTC+00