КЕЙНСИАНСКИЙ РАЗГОН ЭКОНОМИКИ

Как фискальные стимулы и сырьевой фактор подменяют устойчивый рост Казахстана.

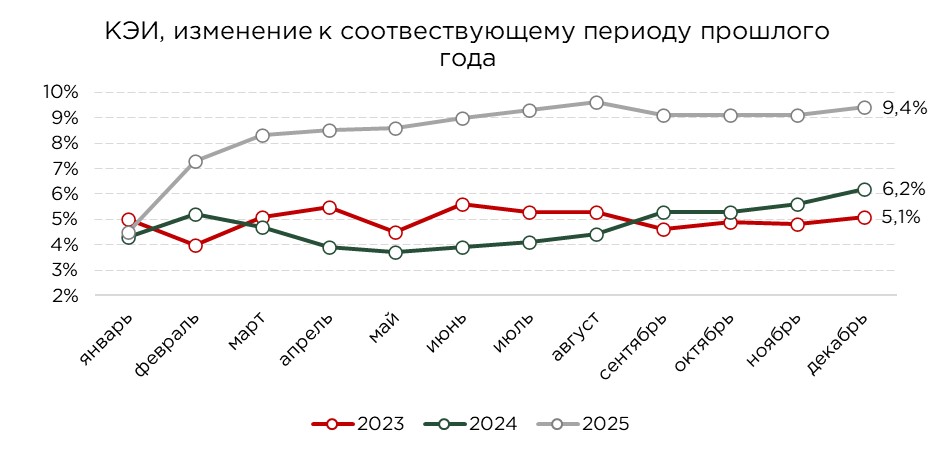

К концу года краткосрочный экономический индикатор (КЭИ) продемонстрировал ускорение темпов роста до 9,4% против 6,2% годом ранее.

2025 год оказался успешным для большинства отраслей, включая промышленность, которая заметно ускорилась на фоне увеличения объёмов добычи нефти.

Дополнительный вклад в экономическую активность внёс сектор транспорта и складирования, где высокий темп роста был обусловлен необходимостью обслуживания возрастающих объёмов добычи и их логистического обеспечения. В совокупности высокие результаты 2025 года достигнуты в значительной степени именно за счёт расширения сырьевого сегмента и связанных с ним отраслей.

При этом активный рост экономики на протяжении последних лет во многом обеспечивается строительным сектором, и 2025 год не стал исключением. Однако его динамика носит в значительной степени фискально обусловленный характер. Правительство добивается ускорения экономического роста преимущественно через масштабное бюджетное стимулирование, концентрируя значительные ресурсы на строительстве и ремонте автомобильных дорог, а также на развитии социальной инфраструктуры.

Кроме того, через мультипликативный эффект рост в данном секторе поддерживает активность в смежных отраслях, прежде всего, в обрабатывающей промышленности, транспорте, логистике и прочих отраслях. Тем самым, формируется цепная реакция экономической активности, где первичный импульс задаётся бюджетными инвестициями, а последующее расширение затрагивает более широкий круг отраслей.

Вместе с тем, если рассматривать структуру экономического роста, становится очевидно, что существенных качественных сдвигов в экономике не произошло. Рост по-прежнему носит преимущественно экстенсивный характер и поддерживается активным применением прямых стимулирующих инструментов и политик со стороны государства.

Правительство фактически остаётся главным заказчиком и основным источником спроса в экономике, последовательно расширяя бюджетные расходы. В отличие от многих стран, где подобная модель финансируется за счёт роста государственного долга, в Казахстане основным источником покрытия выступают трансферты из Нацфонда.

При этом, изначальная концепция Нацфонда предполагала его использование как инструмента межпоколенческого перераспределения и стабилизации экономики в периоды кризисов. На практике же средства фонда всё активнее направляются на финансирование текущих государственных программ даже в благоприятных для роста условиях, что принципиально меняет экономическую природу фонда и усиливает текущий проциклический характер фискальной политики.

Изъятие значительных объёмов средств из Нацфонда и их последующее вливание в экономику формирует устойчивое инфляционное давление. В результате инфляция приобретает затяжной характер, что напрямую отражается на благосостоянии населения через снижение реальных доходов. В отдельных секторах при этом начинают проявляться признаки перегрева.

В ответ на усиление инфляционного давления Нацбанк был вынужден повысить базовую ставку до рекордных за последние годы уровней, тем самым существенно ужесточив монетарные условия. Таким образом формируется крайне асимметричная среда для бизнеса, не вовлечённого в государственные контракты, ситуация становится системно более сложной. Такие компании одновременно сталкиваются с высокой инфляцией, размывающей их издержки и маржинальность, с резким удорожанием заёмного финансирования, ограничивающим возможности для инвестиций и оборотного капитала, а также с усилением конкуренции со стороны предприятий, получающих прямую или косвенную поддержку через бюджетные программы.

В результате формируется трёхстороннее давление на частный сектор. В совокупности это подрывает равные условия ведения бизнеса, снижает инвестиционную активность именно в наиболее продуктивных и самостоятельных сегментах экономики, а также усиливает структурный перекос в пользу компаний, чья устойчивость определяется не эффективностью, а доступом к фискальным ресурсам.

Дополнительным следствием становится трансформация бизнес-моделей. Всё больше компаний ориентируются не на рыночную конкуренцию и повышение эффективности, а на получение государственных заказов и встраивание в систему постоянного субсидирования.

Всё это в значительной степени искажает конкурентную среду, снижает мотивацию к инновациям и повышению производительности, а также усиливает зависимость частного сектора от фискальной политики.

В этих условиях важно понимать, что каждый последующий тенге бюджетных расходов будет приносить всё меньший прирост экономической активности. Уже сейчас наблюдается эффект убывающей отдачи от расширения государственных расходов. Экономика постепенно приближается к точке, в которой дополнительное стимулирование перестает быть эффективным и начинает порождать преимущественно инфляционные и структурные дисбалансы.

Параллельно с этим правительство заявило о намерении ужесточить фискальную политику за счёт увеличения налоговой нагрузки. В результате складывается крайне несправедливая ситуация, где бенефициарами активной бюджетной экспансии становятся отдельные отрасли и крупные компании, тогда как бремя финансирования дефицита бюджета в итоге ложится на весь массовый бизнес и население.

С учётом уже искаженных рыночных условий это особенно болезненно отразится на малом и среднем бизнесе, для которого рост налоговой нагрузки при одновременном сокращении бюджетных стимулов может стать критическим фактором.

Источник: данные БНС

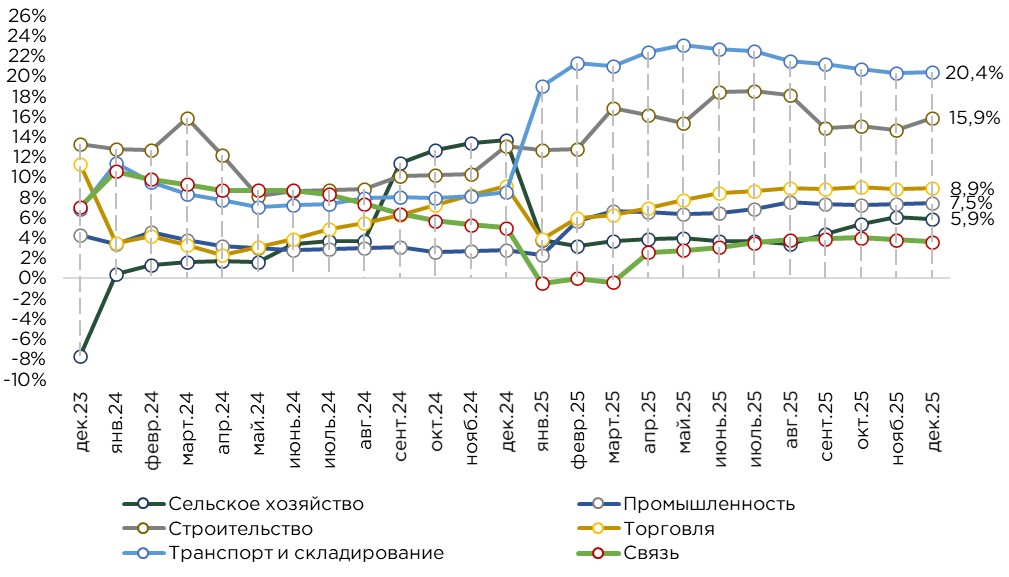

В отраслевом разрезе особого внимания заслуживает строительный сектор, который по итогам 2025 года продемонстрировал прирост на уровне 15,9% против 13,1% годом ранее. Тем самым, строительство вновь подтвердило статус одного из ключевых драйверов экономического роста и одновременно - главного бенефициара фискального стимулирования.

Принципиально важно, что рост строительной активности формируется не за счёт массового расширения жилищного строительства, а преимущественно за счёт инфраструктурных и социальных объектов. Основной импульс обеспечивают проекты по строительству и ремонту дорог, школ, больниц и других объектов социальной инфраструктуры.

Структура выполненных строительных работ подтверждает данную зависимость. Наибольшую долю занимают строительство нежилых зданий – 22,2%, строительство дорог и автомагистралей – 17,6%, а также строительство жилых зданий – 12,4%. Иными словами, более трети всей строительной активности напрямую связано с бюджетно-ориентированными направлениями, где ключевым заказчиком выступает государство.

Если рассматривать темпы прироста по отдельным сегментам, то строительство жилых зданий увеличилось на 10,4%, нежилых зданий – на 16,0%, а различных инженерных сооружений – на 17,5%. Наиболее высокие темпы зафиксированы именно в тех категориях, которые теснее всего связаны с государственными инвестиционными программами.

В количественном выражении в 2025 году было введено в эксплуатацию 20,1 млн м² жилья, что на 5,1% больше, чем годом ранее, или 185,8 тыс. квартир (+6,8%). Особое место в структуре строительства занимают объекты социальной инфраструктуры. По итогам года введено в эксплуатацию 234 школы на 221,6 тыс. ученических мест, 61 дошкольная организация на 9,1 тыс. мест, 5 больниц на 1 745 коек и 154 амбулаторно-поликлинических организации.

Сектор транспорта и складирования продолжает оставаться одним из ключевых структурных драйверов экономического роста Казахстана. Его динамика в значительной степени отражает как расширение добывающего сектора, прежде всего, нефтегазового, так и общее оживление торговой активности в экономике. Рост добычи автоматически формирует дополнительный спрос на логистические мощности, транспортировку сырья и сопутствующую инфраструктуру, а увеличение объёмов торговли, в свою очередь, усиливает потребность в перемещении товаров внутри страны и на экспортных направлениях.

По итогам года рост в секторе транспорта и складирования составил 20,4% против 8,5% в 2024 году. Это фактически является историческим максимумом для отрасли и существенно превышает её средний темп роста за последние пять лет, который составляет около 8,7%. Настолько резкое ускорение свидетельствует не просто о циклическом оживлении, а о концентрированном воздействии увеличения сырьевого экспорта, активизации инфраструктурных проектов и расширения торговых потоков.

Основным источником роста выступил грузооборот, который увеличился на 13,6%. Ключевую роль в структуре грузоперевозок традиционно занимает железнодорожный транспорт, на который приходится около 62% общего объёма. Прирост перевозок по железной дороге составил 10,2%.

Вторым по значимости каналом остаётся трубопроводный транспорт, на долю которого приходится около 30% грузооборота. Его рост составил 16,5%, что напрямую связано с увеличением объёмов добычи и экспорта нефти и газа. Фактически именно трубопроводная инфраструктура сегодня является одним из ключевых каналов трансмиссии сырьевого роста в общую экономическую статистику.

Наиболее высокие темпы прироста продемонстрировал автомобильный транспорт. Несмотря на сравнительно небольшую долю в общем грузообороте (около 8%), объёмы перевозок автотранспортом увеличились на 32,8%. Воздушный и морской транспорт в структуре грузооборота по-прежнему занимают менее 1%, однако и здесь зафиксирована положительная динамика. Перевозки морским и прибрежным транспортом выросли на 17,6%, а воздушным транспортом на 11,4%.

По пассажирообороту картина выглядит более умеренной. Общий прирост составил 7,4%, что существенно ниже темпов роста грузового сегмента. Доминирующую позицию занимает автомобильный транспорт с долей около 49%, при этом пассажирооборот в этом сегменте вырос на 12,7%. Воздушный транспорт, занимая порядка 34% пассажирооборота, продемонстрировал рост на 6,0%. Железнодорожный пассажирский транспорт, на долю которого приходится около 18%, напротив, показал сокращение пассажирооборота на 2,5%.

Сектор торговли вырос на 8,9% (9,1% в 2024 году). Основным источником расширения торговой активности остаётся рост потребительского спроса, который формируется под воздействием кредитного и фискального импульсов. С одной стороны, сохраняется активное использование рассрочек и потребительского кредитования, что позволяет населению поддерживать уровень потребления даже в условиях высокой инфляции и давления на реальные доходы. С другой стороны, рост бюджетных расходов напрямую трансформируется в доходы домохозяйств через заработные платы, социальные выплаты, субсидии и оплату государственных контрактов, формируя дополнительный платёжеспособный спрос.

При этом, несмотря на формальное увеличение номинальных доходов, инфляция продолжает размывать их реальную покупательную способность. Фактически экономика функционирует в режиме, при котором значительная часть вновь поступающих денежных средств практически не задерживается в системе и долгосрочных сбережениях, а сразу уходит в потребление. Сбережения уступают место расходам, что является типичной поведенческой реакцией населения в условиях высоких инфляционных ожиданий и неопределённости.

В результате формируется модель, при которой торговля растёт не столько за счёт устойчивого повышения благосостояния, сколько за счёт ускорения денежного оборота и активного перераспределения бюджетных и кредитных ресурсов в потребление.

Внутри же самого сектора динамика остаётся достаточно сбалансированной. Так, розничная торговля выросла на 7,5%, а оптовая на 9,5%. В структуре оптовой торговли высокий прирост отметился по непродовольственным товарам (+12,1%), тогда как продовольственные товары выросли на 5,8%.

В совокупности, торговля сегодня выступает своего рода «финальной точкой» перераспределения фискальных и кредитных стимулов. Деньги, поступающие в экономику через бюджет и банковскую систему, в итоге конвертируются в текущее потребление, поддерживая статистику роста отрасли.

Промышленный сектор Казахстана продолжает демонстрировать устойчивую динамику роста. За 2025 год прирост сектора составил 7,5% (2,8% в 2024). Ключевым фактором ускорения стала горнодобывающая промышленность, которая увеличилась на 9,4%, прежде всего, за счёт резкого роста добычи нефти на 13,5%. Именно нефтяной сектор в текущей конфигурации экономики продолжает выполнять роль основного якоря экономического роста, подтверждая сохранение сырьевой модели развития. Несмотря на многолетние заявления о диверсификации, структура промышленности остаётся уязвимой к колебаниям внешних условий.

Доходы от нефтяного экспорта аккумулируются в Нацфонде, после чего используются для покрытия дефицита бюджета, сформированного на фоне расширенных государственных расходов. Таким образом, сырьевой сектор по-прежнему выступает фундаментом всей текущей фискальной модели развития.

Обрабатывающая промышленность по итогам года выросла на 6,4%. На первый взгляд, это может интерпретироваться как признак постепенной диверсификации, однако при более детальном анализе заметно, что значительная часть роста также опосредованно связана с государственным спросом и фискальным стимулированием.

Среди крупных подсекторов выделяются металлургия (41% от объёма обрабатывающей промышленности), машиностроение (21%) и производство автомобилей и полуприцепов (10,5%). Их динамика за год была разнонаправленной: металлургия выросла на 1,2%, машиностроение на 12,9%, а производство автомобилей и полуприцепов на 17,5%. Последние два сегмента демонстрируют наиболее высокие темпы роста на фоне программ льготного автокредитования, прямых государственных закупок спецтехники, грузовых и пассажирских автомобилей, железнодорожных вагонов и иной техники.

При этом принципиально важно учитывать, что в значительной части речь идёт о сборочном производстве с высокой импортной составляющей. Существенная доля комплектующих, узлов и технологических решений поступает из-за рубежа, что ограничивает реальный вклад отрасли в формирование внутренней добавленной стоимости.

Более того, такой формат индустриализации усиливает импортное давление, что негативно отражается на платёжном балансе и текущем счёте, а также снижает чистый макроэкономический эффект от роста выпуска.

Среди отдельных сегментов обрабатывающей промышленности наиболее высокие темпы роста показали производство компьютеров, электронного и оптического оборудования (+46,3%), производство табачных изделий (+24,2%), текстильная промышленность (+23,5%), производство электрического оборудования (+16,0%) и производство готовых металлических изделий (+13,6%). Все эти направления входят в перечень приоритетных отраслей в рамках государственных программ поддержки предпринимательства и активно пользуются грантами, субсидированными кредитами и иными формами фискальной поддержки. В частности, спрос на продукцию производителей готовых металлических изделий в значительной степени формируется строительным сектором, который сам по себе является прямым бенефициаром бюджетных инвестиций.

Отдельного внимания заслуживает ситуация в пищевой промышленности. Несмотря на рост производства, продовольственные товары продолжают оставаться в числе лидеров по темпам роста цен в экономике, что указывает на слабую трансляцию увеличения выпуска в ценовую стабильность

Сельскохозяйственный сектор по итогам 2025 года продемонстрировал рост на уровне 5,9%, что в целом выглядит умеренно, особенно с учётом высокой базы прошлого года. При этом положительное влияние на итоговые показатели оказал рост инвестиций в основной капитал.

Однако в качественном плане существенных изменений в модели функционирования аграрного сектора по-прежнему не наблюдается. Отрасль остаётся в высокой степени зависимой от бюджетной поддержки в форме субсидий, льготного кредитования, компенсаций процентных ставок и различных программ господдержки. Параллельно сохраняется и традиционная зависимость от природно-климатических факторов.

По своей экономической природе сельское хозяйство в Казахстане продолжает функционировать в режиме административно поддерживаемой отрасли, где рыночные стимулы и долгосрочная инвестиционная логика уступают место ожиданию бюджетной помощи. Государство, в свою очередь, объективно вынуждено сохранять высокий уровень поддержки сектора, исходя из задач продовольственной безопасности и социальной стабильности в сельских регионах. В результате формируется устойчивая институциональная конструкция, в которой обе стороны (государство и аграрии) адаптировались к существующей модели и не заинтересованы в её радикальной трансформации.

Рост в разрезе отраслей, по сравнению с аналогичным периодом прошлого года

Источник: данные БНС

Сектор связи демонстрирует замедление темпов роста, по итогам 2025 год прирост составил 3,6% (5,0% в 2024). В целом, экстенсивные факторы расширения практически исчерпаны, а дальнейшая динамика все в большей степени определяется не ростом количества абонентов, а качественными изменениями в структуре потребления услуг и тарифной политикой операторов.

Ключевым сегментом отрасли остаются услуги сети Интернет, на которые приходится около 60% общего объёма оказанных услуг. По итогам года их рост составил 12,7%, что фактически является главным источником положительной динамики всего сектора.

В то же время в услугах мобильной связи, формирующих около 15% объёма сектора, прирост составил всего 0,2%, что является типичным признаком насыщения рынка, когда большинство населения уже обеспечено мобильной связью, а дальнейший рост ограничен демографическими и доходными факторами. Аналогичная ситуация наблюдается и в сегменте прочих телекоммуникационных услуг, доля которых также составляет порядка 15%, однако здесь зафиксировано сокращение на 12,9%.

Статистика по абонентской базе подтверждает исчерпание экстенсивного потенциала роста. Число абонентов сотовой связи увеличилось на 4,6%, количество пользователей мобильной связи с доступом к интернету выросло на 3,2%, а число абонентов, имеющих доступ к сети Интернет, на 0,6%.

Текущая динамика экономического роста в значительной степени носит номинальный характер и формируется под воздействием масштабных фискальных и кредитных импульсов. Реальные структурные источники расширения экономической активности остаются ограниченными, а значительная часть прироста обусловлена ускоренным оборотом денежных средств в условиях высокой инфляции. Ужесточение монетарной политики уже приводит и в дальнейшем будет приводить к сокращению кредитной активности, а ожидаемое в 2026 году ужесточение фискальных условий усилит давление на бизнес-среду и инвестиционную активность.

Отсутствие скоординированной политики между Национальным банком и правительством формирует противоречивую систему сигналов для экономики. С одной стороны, Нацбанк сдерживает инфляцию через дорогие деньги и ограничение кредитования, с другой - фискальная политика продолжает активно стимулировать спрос через бюджетные расходы. В результате рыночные механизмы искажаются, что в совокупности существенно осложняет процесс долгосрочного планирования для бизнеса и снижает предсказуемость экономической среды.

В сформировавшихся условиях экономические агенты рационально адаптируются к существующим стимулам. Приоритет смещается в сторону краткосрочной доходности и быстрого извлечения прибыли, тогда как долгосрочные инвестиции в производительность, технологии и человеческий капитал отходят на второй план. Фактически будущее развитие экономики приносится в жертву текущему поддержанию темпов роста.

Бизнес-среда уже в значительной степени встроилась в данную модель. Компании научились работать в условиях высокой зависимости от фискальных потоков, бюджетных заказов и административных стимулов. Любая попытка изменить эту конфигурацию неизбежно будет сопровождаться болезненными корректировками, в том числе сокращением части неэффективных бизнес-моделей, ростом конкуренции, перераспределением ресурсов и временным замедлением экономической активности. Однако без этого этапа очистки и перенастройки невозможно обеспечить качественный и устойчивый рост экономики.

В совокупности, экономике необходим переход от модели, основанной на фискальном и кредитном подпитывании спроса, к модели, где основным источником роста выступают производительность, рыночные инвестиции частного сектора, технологическое обновление и экспортная конкурентоспособность.

Краткосрочный экономический индикатор (КЭИ) – рассчитывается для определения состояния экономики в Казахстане. КЭИ рассчитывается по реальному темпу роста 6 отраслей, которые составляют свыше 60% от ВВП: это сельское хозяйство, промышленность, строительство, торговля, связь, транспорт и складирование. КЭИ является опережающим индикатором, выступающий в качестве прокси индикатора ВВП.

UTC+00