ТЕМПЫ ЭКОНОМИЧЕСКОГО РОСТА ЗАМЕДЛИЛИСЬ ДО 4,5%

Какие секторы продолжают поддерживать экономику, а какие - теряют свой импульс.

В январе 2025 года темпы роста краткосрочного экономического индикатора (КЭИ) замедлились до 4,5% после декабрьского значения в 6,2%, что в значительной степени обусловлено сезонным снижением деловой активности. Несмотря на это замедление, показатель остаётся выше аналогичного уровня прошлого года (4,3%), что может указывать на задел для будущего ускорения роста относительно прошлого года и, как следствие, сохранения, и даже усиления перегрева в экономике.

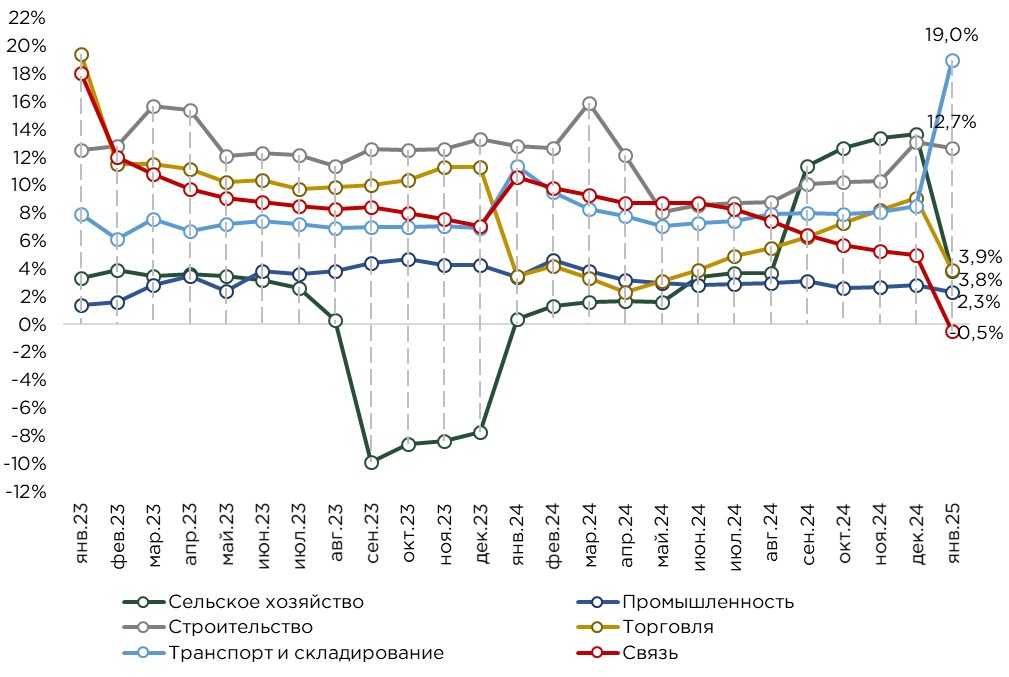

В отраслевом разрезе наибольший вклад в рост продолжили вносить строительство (+12,7%) и сектор транспорта и складирования (+19,0%), демонстрируя двузначные темпы прироста. Эти отрасли традиционно выигрывают от увеличения государственных расходов и процикличного характера экономической динамики.

Источник: данные БНС

Строительный сектор остаётся ключевым драйвером экономического роста страны, во многом благодаря значительным государственным расходам.

Бюджетное финансирование строительства дорог, социальной и коммунальной инфраструктуры действительно поддерживает экономическую активность, обеспечивая занятость преимущественно в сегменте низкоквалифицированного труда, и повышая прибыль предприятий отрасли. Однако такая модель роста сопровождается усилением инфляционного давления и перегревом отдельных сегментов экономики. Темпы роста строительства в значительной степени коррелируют с динамикой бюджетных расходов, а сам сектор выступает основным бенефициаром государственных заказов, при этом демонстрируя слабую инвестиционную активность.

Отсутствие достаточных вложений предприятий в модернизацию и обновление основных фондов приводит к систематическим проблемам с качеством выполненных работ, что в дальнейшем требует дополнительного финансирования на их исправление. Таким образом, строительный сектор остаётся важным, но неустойчивым фактором экономического роста, усиливая зависимость экономики от государственного финансирования и создавая долгосрочные дисбалансы.

Сектор транспорта и складирования продемонстрировал уверенный рост, второй год подряд сохраняя двузначные темпы прироста в январе. Подобный прирост обеспечивается существенным увеличением объёмов как грузовых, так и пассажирских перевозок.

Грузооборот в годовом выражении увеличился на 13,8%, при этом наибольший вклад внесли автомобильные перевозки, объём которых вырос на 73,9%. Железнодорожный транспорт также показал положительную динамику, увеличившись на 9,7%. Пассажироперевозки в целом выросли на 15,0%, причём основная часть прироста пришлась на автомобильный транспорт.

Дальнейшая динамика грузооборота напрямую зависит от состояния торговли, поскольку транспортный сектор тесно коррелирует с объёмами товарооборота. В условиях неопределённости в потребительском спросе и внешнеторговой активности рост сектора в среднесрочной перспективе может носить волатильный характер.

В январе темпы роста торговли замедлились с 9,1% до 3,9%, что во многом обусловлено традиционно низкой потребительской активностью в начале года. Снижение динамики затронуло как оптовый сегмент (+3,8%), так и розничную торговлю, что отражает общее ослабление спроса.

Наибольшее замедление зафиксировано в непродовольственном сегменте, где темпы прироста сократились до 2,5%, тогда как продажи продовольственных товаров увеличились на 8,8%. В целом, такая динамика как раз и подтверждает сравнительно низкие темпы потребительской активности в январе. Ожидается, что по мере восстановления деловой активности в последующие месяцы темпы роста торговли также начнут ускоряться. Дополнительную поддержку спросу окажет расширение потребительского кредитования, которое продолжает играть значительную роль в стимулировании розничного оборота.

Промышленный сектор продолжает демонстрировать умеренные темпы роста, увеличившись на 2,3% в январе. Основной вклад в динамику внесла обрабатывающая промышленность, которая выросла на 3,7%, в то время как горнодобывающий сектор показал более скромный прирост на уровне 1,3%.

Перспективы обрабатывающей промышленности в значительной степени будут определяться динамикой внутреннего потребительского спроса, а также состоянием металлургического производства, которое остаётся ключевой опорой сектора.

Что касается горнодобывающей отрасли, правительственные прогнозы на 2025 год предполагают ускорение роста до 6,3%, что будет обеспечено увеличением добычи нефти. Ожидается, что объём нефтедобычи достигнет 97,2 млн тонн, чему будет способствовать расширение производства на крупнейших месторождениях — Кашаган, Тенгиз и Карачаганак.

После активного роста в 2024 году сельское хозяйство в январе 2025 года продемонстрировало замедление темпов прироста до 3,8%. Одной из ключевых проблем отрасли остаётся недостаточный уровень инвестиций: в прошлом году их динамика не соответствовала темпам роста сектора, что создаёт риски для его дальнейшего развития.

Аграрная сфера остается зависимой от климатических условий и масштабов государственной поддержки. При этом низкий уровень капиталовложений, особенно в модернизацию и развитие инфраструктуры, свидетельствует о сохраняющемся статус-кво. В отсутствие структурных реформ и привлечения долгосрочных инвестиций зависимость отрасли от бюджетного финансирования и погодных факторов сохранится, что в перспективе будет оказывать давление на её эффективность.

Без значительного обновления материально-технической базы и внедрения современных технологий потенциал роста сельского хозяйства будет ограничен, а конкурентоспособность отечественного агропромышленного комплекса – снизится.

Рост в разрезе отраслей, по сравнению с аналогичным периодом прошлого года

Источник: данные БНС

В январе сектор связи продемонстрировал снижение темпов роста, зафиксировав сокращение на 0,5% по сравнению с аналогичным периодом прошлого года. Данный результат во многом обусловлен высокой базой предыдущих лет, а также отсутствием значимых инфраструктурных проектов, которые могли бы стать новым драйвером для отрасли.

На текущем этапе рынок связи достиг высокой степени насыщения: большая часть территорий уже обеспечена базовыми услугами, а проникновение 4G приблизилось к предельному уровню. Внедрение 5G, несмотря на его стратегическую значимость для дальнейшего развития сектора, пока реализуется точечно и не оказывает ощутимого влияния на общий объём услуг.

В условиях ограниченных возможностей для экстенсивного роста дальнейшее развитие отрасли будет зависеть от технологических инноваций, увеличения инвестиционной активности в модернизацию инфраструктуры и расширения спектра цифровых услуг. Однако без масштабных государственных или частных инициатив, направленных на стимулирование отрасли, её динамика в среднесрочной перспективе останется сдержанной.

Правительство прогнозирует рост экономики на уровне 5,6% в 2025 году, что в значительной степени будет обеспечено устойчивым внутренним спросом и увеличением добычи нефти на месторождениях Кашаган, Тенгиз и Карачаганак. Однако, помимо нефтяного фактора, ключевым драйвером роста остаётся расширение государственных расходов, что усиливает перегрев экономики и оказывает дополнительное давление на инфляцию.

Текущая экономическая политика во многом строится на благоприятной внешней конъюнктуре, связанной с высокими ценами на нефть, что позволяет правительству выполнять запланированные макроэкономические ориентиры. Однако стратегически такая модель остается уязвимой: вместо использования текущего окна возможностей для диверсификации экономики, повышения её сложности и роста производительности труда, основная ставка вновь делается на сырьевые доходы.

Активное расширение государственных расходов не сопровождается пропорциональным увеличением налоговых поступлений, что приводит к нарастающему бюджетному дефициту. Этот дефицит покрывается за счёт наращивания государственного долга и регулярных трансфертов из Нацфонда, что усиливает долгосрочные риски для фискальной устойчивости.

Краткосрочный экономический индикатор (КЭИ) – рассчитывается для определения состояния экономики в Казахстане. КЭИ рассчитывается по реальному темпу роста 6 отраслей, которые составляют свыше 60% от ВВП: это сельское хозяйство, промышленность, строительство, торговля, связь, транспорт и складирование. КЭИ является опережающим индикатором, выступающий в качестве прокси индикатора ВВП.

UTC+00