РИСКИ В НОВОМ ЛАНДШАФТЕ МЕЖДУНАРОДНОЙ ТОРГОВЛИ

Как технологический рост Китая и зависимость от критически важных ресурсов меняют структуру мировой торговли

Международная торговля вступает в новую фазу, определяемую изменениями в геополитическом балансе и усилением роли Китая. Страна становится системным конкурентом развитых экономик не только в традиционных, но и в высокотехнологичных секторах, одновременно сохраняя доминирование на рынках критически важных ресурсов, включая редкоземельные металлы. Такой «двойной риск» — конкуренция и зависимость от поставок — подрывает прежнюю логику торговли, основанную на сравнительных преимуществах. В данном материале THE TENGE представляет ключевые выводы исследования Флоренсии Айраудо и соавторов. На основе новых данных по торговым потокам, технологическому дублированию и концентрации ресурсов аналитики выявляют нарастающие риски для Европы на фоне усиливающейся политизации торговли.

Переосмысление концепций промышленной устойчивости и безопасности цепочек поставок приводит к качественной трансформации торговой политики. Вектор смещается от логики эффективности к логике стратегической автономии. Согласно исследованию, три взаимосвязанные тенденции определяют новую парадигму: фрагментация торговли на геополитической основе, ускоренное технологическое развитие Китая и его контроль над поставками критически важных материалов.

Растёт количество эмпирических работ, подтверждающих, что современная структура торговли всё в большей степени отражает политические альянсы и внешнеполитические приоритеты, а не экономическую рациональность в её классическом понимании. В данном контексте промышленная конкуренция с Китаем и ресурсная зависимость усиливают риски фрагментации, ограничивая возможности развитых стран по сохранению промышленного лидерства.

Избирательная геополитическая фрагментация

Геополитическое выравнивание всё больше формирует торговые потоки, но эта закономерность носит избирательный характер, и Китай играет уникальную роль. Для количественной оценки геополитического расстояния мы используем идеальное расстояние (IPD), основанное на том, насколько совпадают модели голосования стран в ООН. Используя геополитическое расстояние, основанное на всех голосах, мы оцениваем его влияние на двустороннюю торговлю, используя стандартную модель гравитации в десятилетний скользящий период и контролируя традиционные торговые детерминанты.

На левой панели рисунка 1 показано, что геополитическая дистанция начала оказывать влияние на торговлю, хотя и умеренное. Без учёта Китая (правая панель) корреляция становится значительно сильнее, что отражает характерную для Китая тенденцию к широкому расширению экспорта и сокращению импорта, что ослабляет общую связь. Это говорит о том, что фрагментация существует, но неравномерна, поскольку Китай маскирует глубинные сдвиги. Она также специфична для отдельных секторов: в Европе фрагментация сосредоточена в низкотехнологичных товарах; в США сильнее затронуты высокотехнологичные секторы.

Рисунок 1. Связь между геополитическим расстоянием и торговыми потоками

Источник: cepr.org

Растущая конкуренция в Китае

Китай стремительно превращается во всё более конкурентоспособного и одновременно асимметричного торгового партнёра для развитых экономик. Эволюция структуры его экспорта указывает на смену модели взаимодействия — от взаимодополняемости производственных систем к прямой отраслевой конкуренции.

Для количественной оценки степени совпадения экспортной специализации и импортного спроса применяется индекс сходства партнёров (ИСП, Partner Similarity Index). Этот индикатор, основанный на подходе Фингера и Крейнина, принимает значения от 0 до 100, где более высокие значения отражают большую отраслевую согласованность между торговыми партнёрами.

Анализ, представленный на рисунках 2 и 3, демонстрирует устойчивый рост ИСП между экспортной структурой Китая и импортным спросом развитых экономик, особенно в высокотехнологичных секторах: машиностроении, электронике и транспортном оборудовании. Эти данные свидетельствуют о том, что Китай всё более активно осваивает сегменты, традиционно доминируемые странами с развитой промышленной базой.

Одновременно наблюдается противоположная динамика в отношении экспорта развитых стран в Китай. Индекс ИСП между экспортом стран с развитой экономикой и импортной корзиной Китая демонстрирует тенденцию к снижению. Особенно заметно это расхождение в структуре поставок из еврозоны — в частности, в автомобильной промышленности, где позиции европейских производителей в китайском импорте ослабевают.

Снижение отраслевого соответствия между экспортом развитых стран и импортом Китая, параллельно с ростом соответствия китайского экспорта структуре спроса развитых экономик, усиливает асимметрию в глобальной торговле

Рисунок 2. Сходство секторальной торговли между еврозоной и Китаем

Источник: cepr.org

Рисунок 3. Сходство секторальной торговли между США и Китаем

Источник: cepr.org

Эти тенденции отражают не только усиление глобальной конкуренции, но и нарастающую структурную асимметрию в мировой торговле. По мере того, как развитые экономики всё сильнее зависят от Китая в качестве ключевого поставщика, сам Китай демонстрирует устойчивое снижение зависимости от них как от рынков сбыта. В результате усиливаются уже существующие дисбалансы в торговле между Китаем и странами Запада, что ставит под вопрос устойчивость прежней модели взаимной экономической зависимости.

Догоняющий инновационный процесс

Китайская экономика демонстрирует переход от традиционной модели конкуренции, основанной на ценовых преимуществах, к соперничеству, опирающемуся на инновационный потенциал, особенно в стратегически важных секторах. Для оценки характера этого структурного сдвига и его технологической природы используется анализ патентной активности — одного из наиболее надёжных индикаторов научно-технической конкурентоспособности.

Особое внимание уделяется так называемому «экспорту патентов», то есть регистрации патентов за рубежом. Этот шаг отражает стратегические решения компаний и изобретателей, направленные на закрепление исключительных прав на использование технологических решений на перспективных иностранных рынках. Международная патентная активность является чётким индикатором глобальных амбиций компаний и растущей интеграции в трансграничные технологические цепочки.

На рисунке 4 представлен индекс схожести экспорта (ESI, Export Similarity Index), рассчитанный на основе данных об экспортируемых патентах. Этот показатель отражает степень технологического пересечения между двумя экономиками, позволяя судить о масштабах совпадения их инновационного производства на уровне отраслей. Рост ESI между Китаем и странами с развитой экономикой указывает на растущую конкуренцию не только в области товаров, но и в сфере передовых технологий.

Рисунок 4. Индексы схожести патентов

Источник: cepr.org

Анализ, показывает резкий рост патентной активности Китая в стратегических секторах — телекоммуникациях, зелёной энергетике и электронике. Индекс схожести патентного экспорта (ESI) между Китаем и развитыми экономиками, включая США и еврозону, значительно увеличился за последнее десятилетие. Это свидетельствует о том, что Китай не только наращивает производство востребованных технологий, но и активно внедряет собственные инновации в ключевых секторах. Совокупность данных по индексам PSI и ESI подтверждает переход Китая от роли технологического импортёра к самостоятельному высокотехнологичному конкуренту.

Зависимость от стратегических затрат

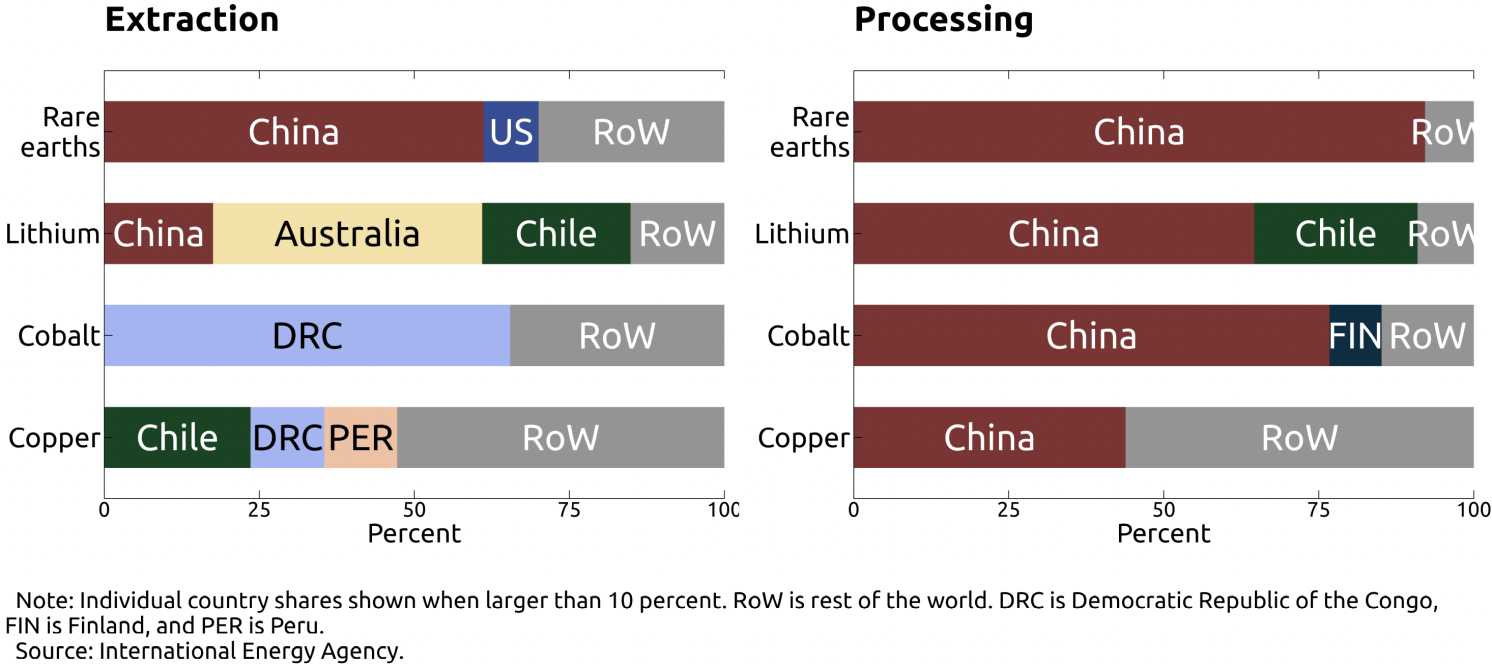

Высокая концентрация импорта критически важных ресурсов формирует устойчивую структурную уязвимость для развитых экономик. Как иллюстрирует рисунок 5, Китай занимает доминирующее положение в глобальной переработке стратегических материалов, включая редкоземельные металлы — на его долю приходится свыше 90% мирового объёма их переработки. Кроме того, Китай контролирует значительную часть мощностей по переработке других критически важных минералов. Эти ресурсы имеют ключевое значение для широкого круга промышленных и оборонных технологий, а их замещение в краткосрочной перспективе представляет серьёзную проблему.

Рисунок 5. Глобальная концентрация цепочек поставок критически важных минералов, 2023 г.

Источник: cepr.org

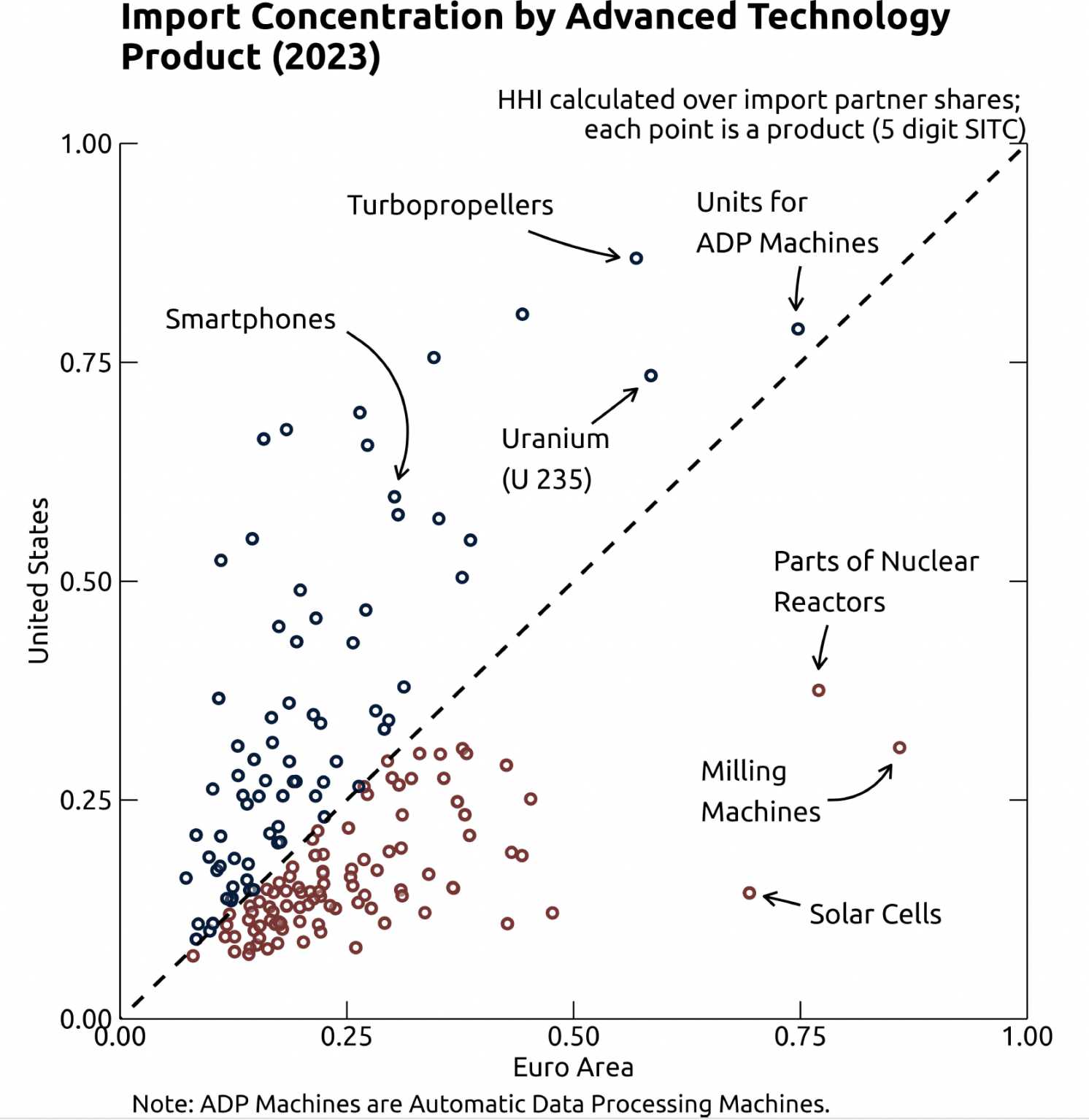

Рисунок 6 демонстрирует высокую степень концентрации импорта высокотехнологичной продукции в США и странах еврозоны, что подтверждается значениями индекса Херфиндаля. Несмотря на различия в структуре поставок, оба региона существенно зависят от ограниченного круга поставщиков, многие из которых находятся на значительном геополитическом расстоянии. Особую обеспокоенность вызывает зависимость от внешних источников в сегментах, связанных с зелёной трансформацией и цифровыми технологиями. Подобная концентрация повышает уязвимость к перебоям в поставках, вызванным логистическими сбоями, торговыми конфликтами или ограничительными мерами.

Рисунок 6. Концентрация импорта по высокотехнологичной продукции, 2023 г.

Источник: cepr.org

Эти уязвимости носят не теоретический, а вполне реальный характер. Так, в 2010 году Китай ввёл ограничения на экспорт редкоземельных металлов на фоне территориального спора с Японией, сократив экспортные квоты примерно на 40% и временно приостановив поставки в японском направлении. Этот шаг вызвал резкий рост цен и серьёзные сбои в работе перерабатывающих отраслей в развитых странах, особенно в секторах электроники, возобновляемой энергетики и оборонной промышленности. Современные геополитические тенденции свидетельствуют о том, что использование экспортных ограничений в качестве инструмента внешнеэкономического давления остаётся актуальным риском.

Укрепляющая структура риска

Рост экономического влияния Китая в мировой торговле формирует два отдельных, но всё более взаимосвязанных риска для развитых стран.

Во-первых, Китай выступает в роли прямого конкурента в высокотехнологичных секторах — таких как солнечная энергетика, производство электромобилей и телекоммуникации — где он успешно конкурирует с местными производителями за счёт масштабирования, субсидирования и агрессивного ценообразования. Это создаёт риск замещения: китайский экспорт постепенно вытесняет национальное производство в стратегических отраслях.

Во-вторых, Китай занимает доминирующее положение в глобальных поставках труднозаменимых ресурсов, включая редкоземельные металлы, графит и материалы для аккумуляторов. Такая концентрация создаёт риск взаимодополняемости: развитые экономики становятся зависимыми от китайского экспорта, особенно в контексте перехода к «зелёным» и цифровым технологиям, что делает их уязвимыми к экспортным ограничениям.

Ключевым является тот факт, что эти риски взаимно усиливаются. Обладая контролем над поставками сырья и одновременно предлагая готовую продукцию, Китай получает возможность одновременно ограничивать зарубежное производство и расширять собственное присутствие на конечных рынках. Такой двойной рычаг усиливает стратегическую уязвимость развитых стран, объединяя доминирование в восходящих сегментах цепочки поставок с экспансией в нисходящих.

Фокус на Европе

Фрагментация мировой торговли формирует новые структурные вызовы для денежно-кредитной политики, особенно в контексте еврозоны. Усиление зависимости от геополитически удалённых поставщиков повышает вероятность устойчивых шоков предложения и увеличивает волатильность инфляции. В условиях стратегической фрагментации также возрастает концентрация на отдельных рынках, что ослабляет конкурентные механизмы и усиливает ценовую негибкость. Дополнительную сложность создаёт асимметрия рисков между странами еврозоны, что затрудняет выработку единой и эффективной монетарной политики.

В этих условиях углубление внутренней интеграции могло бы стать ключевым элементом ответа на внешнюю фрагментацию. Это не только повысило бы устойчивость еврозоны к внешним шокам, но и способствовало бы росту инновационного потенциала и укреплению внешней конкурентоспособности. Однако, по оценкам, внутренняя торговая интеграция остаётся ограниченной. Существенными барьерами остаются различия в регулировании, нехватка инфраструктурной связанности и отсутствие гармонизированных стандартов. С начала 2010-х годов прогресс в этом направлении заметно замедлился.

Снижение этих внутренних барьеров позволило бы расширить масштабы и повысить эффективность производства в пределах единого рынка, усилив позиции европейских компаний на глобальной арене. Кроме того, дальнейшее развитие интегрированного рынка капитала способствовало бы лучшему доступу к финансированию инноваций и обеспечивало бы более эффективное перераспределение рисков внутри еврозоны.

UTC+00