ЖИЗНЬ НАЛАЖИВАЕТСЯ, НО ВОЗМОЖНА РЕЦЕССИЯ

Экономические перспективы в исследовании McKinsey

Изображение: cnbc.com

Мнения руководителей о мировой экономике по-прежнему более позитивные, чем негативные, хотя они считают, что рецессия становится всё более вероятной. В их собственных экономиках растёт обеспокоенность по поводу безработицы. Пока что в 2024 году респонденты опроса, похоже, более оптимистичны в отношении экономики, чем на протяжении большей части 2023 года. В новом глобальном исследовании McKinsey по экономическим условиям респонденты, как правило, говорят, что ситуация в их странах и во всём мире скорее улучшается, чем ухудшается, и будет продолжать улучшаться в ближайшие месяцы. Однако они также предвидят некоторые надвигающиеся проблемы. Геополитическая нестабильность и смена политического руководства по-прежнему являются основными рисками для глобального роста. Инфляция остаётся серьёзной проблемой, особенно в сочетании с замедлением роста.

При опросе о четырёх краткосрочных сценариях развития мировой экономики респонденты гораздо чаще, чем в прошлом квартале, выбирают два сценария, приводящих к рецессии. Они также отмечают, что изменения в торговой политике и отношениях становятся растущей угрозой для глобального роста. Всё больше респондентов ожидают роста уровня безработицы в своих странах. В некоторых регионах большая доля опрошенных, чем в марте, прогнозируют повышение процентных ставок в ближайшие месяцы. Между тем, перспективы компаний остаются позитивными, хотя и более умеренными, чем в 2023 году. Примечательно, что улучшение в глобальной ситуации чаще отмечали в Европе, Большом Китае и Индии, в то время как руководители Азиатско-Тихоокеанского региона высказывались наиболее пессимистично. В то же время в Китае есть опасения по росту безработицы, а также ужесточению торговой политики.

Мировые настроения остаются стабильными, несмотря на растущие ожидания рецессии. После подъёма позитивных настроений в отношении мировой экономики в конце 2023 года и начале 2024 года взгляды респондентов на текущие и будущие условия согласуются с предыдущими опросами McKinsey и по-прежнему более оптимистичны, чем в декабре. Респонденты из Большого Китая, Европы и Индии чаще всего отмечают, что глобальная ситуация улучшилась за последние месяцы. Напротив, их коллеги в Азиатско-Тихоокеанском регионе наиболее пессимистичны. Только 19% респондентов из этого региона сообщили об улучшении мировой экономики, по сравнению с 59%, заявившими то же самое три месяца назад.

Несмотря на относительный оптимизм, респонденты также считают, что рецессия становится всё более вероятной. Когда мы в прошлом квартале спрашивали о четырёх сценариях развития мировой экономики в 2024—2025 годах, 38% респондентов выбрали один из двух рецессионных сценариев как наиболее вероятный. Сейчас более половины опрошенных считают рецессию наиболее вероятным сценарием. Самая большая доля респондентов (45%, по сравнению с 29% в марте) ожидает рецессию, вызванную спросом, когда растущая неопределённость приводит к резкому падению потребительских настроений. Среди опрошенных регионов рецессия, вызванная спросом, преобладает как в Европе, так и в Индии. Второе по популярности мнение — сценарий высокой инфляции и замедленного роста, который чаще всего выбирают респонденты из Большого Китая и Северной Америки.

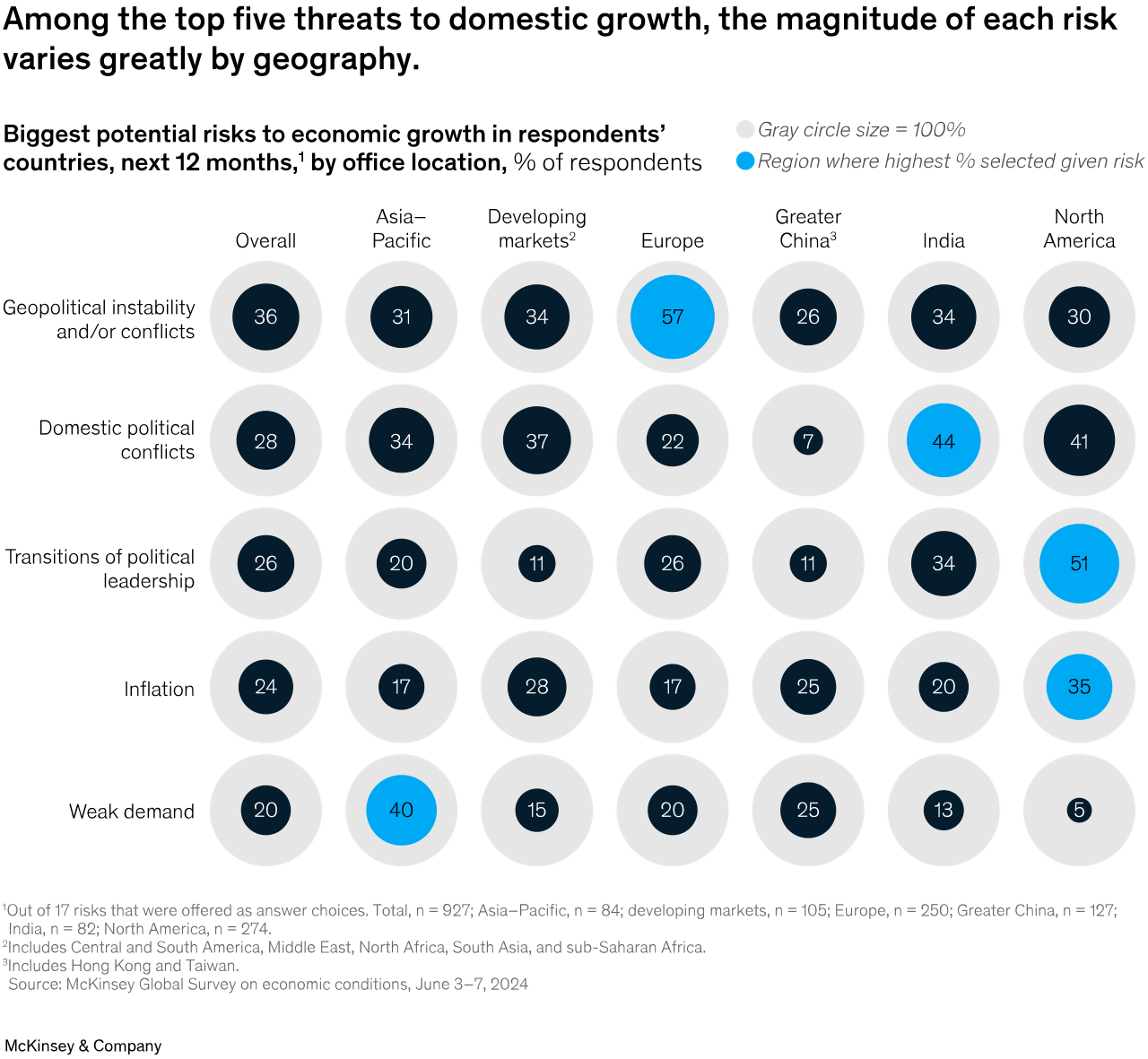

Отвечая на вопрос о рисках для глобального роста, респонденты по-прежнему чаще всего называют геополитическую нестабильность (самый упоминаемый риск с марта 2022 года) и смену политического руководства. В то же время, по-видимому, растёт обеспокоенность по поводу торговой политики (24%, по сравнению с 14-18% в течение 2023 года) и инфляции. Изменения в торговой политике и отношениях особенно актуальны для Большого Китая, где 35% респондентов считают, что события, связанные с торговлей, представляют угрозу росту. Наряду с инфляцией, изменения в торговой политике являются основным риском в регионе.

В странах респондентов растёт внимание к безработице, при этом общий настрой остаётся преимущественно положительным.

В сравнении с недавним прошлым, респонденты из нескольких экономик чаще ожидают роста безработицы. Глобально 41% опрошенных прогнозирует рост уровня безработицы в своих странах в ближайшие шесть месяцев, что равнозначно доле ожидающих сохранения текущих показателей (по 34% и 37% соответственно за последние два квартала). Респонденты из Большого Китая чаще всего говорят об этом, хотя быстрый рост опасений наблюдается и в других частях мира. Наиболее заметно изменение в Азиатско-Тихоокеанском регионе, где 40% респондентов ожидают роста безработицы — почти вдвое больше, чем в марте.

Озабоченность респондентов по поводу безработицы как угрозы общему росту страны не особенно высока по сравнению с другими рисками; только 11% респондентов назвали её таковой. Но это самая большая доля респондентов, назвавших безработицу риском, с июля 2021 года.

Четыре главные угрозы внутреннему росту остаются такими же, как и в марте, хотя слабый спрос немного опередил высокий уровень государственного долга как пятый по значимости риск. Самые существенные риски сильно различаются по регионам. Геополитическая нестабильность чаще всего упоминается в Европе, внутренние политические конфликты — в Индии, а слабый спрос — в Азиатско-Тихоокеанском регионе, где респонденты вдвое чаще, чем в среднем по миру, выбирают его. И хотя опасения по поводу процентных ставок начали снижаться в декабре 2023 года, респонденты в некоторых регионах теперь больше ожидают их повышения. В Большом Китае и на развивающихся рынках 46% и 35% респондентов соответственно считают, что процентные ставки в их странах вырастут в ближайшие шесть месяцев. В предыдущем опросе то же самое заявили 39% в Большом Китае и 19% на развивающихся рынках.

Тем не менее, респонденты по-прежнему в целом настроены более позитивно, чем негативно, по отношению к своим собственным экономикам, как это было и в течение последних 12 месяцев. 44% говорят, что экономическая ситуация в их странах улучшилась, еще 27% говорят, что условия ухудшились.

Заглядывая в следующие шесть месяцев, респонденты вдвое чаще верят, что внутренние условия улучшатся, чем ухудшатся — и это меньшая доля (48%), чем говорила об этом в марте. Респонденты на развивающихся рынках настроены более оптимистично в отношении будущего, чем в отношении текущей ситуации в своих странах. Однако респонденты в Европе и Северной Америке демонстрируют немного менее восторженное видение будущего в сравнении с текущими условиями. Перспективы компаний остаются осторожно оптимистичными.

Как мы видели в мартовском опросе, респонденты из частного сектора сообщают о преимущественно положительных ожиданиях в отношении перспектив своих компаний, хотя и более умеренных по сравнению с 2023 годом. 56% считают, что прибыль их компаний увеличится в ближайшие шесть месяцев, хотя это меньше, чем 61% в марте и 60% в декабре 2023 года. Это также самая маленькая доля за почти два года. Аналогично, 49% опрошенных, ожидающих роста спроса на предложения своих компаний, является самой низкой долей с июля 2020 года, снизившись с 57% по сравнению с шестью месяцами ранее. И, как мы видели в предыдущие два квартала, респонденты чаще всего ожидают, что численность сотрудников их компаний останется прежней в ближайшем будущем. 43% опрошенных ответили так, за ними следует треть опрошенных, ожидающих увеличения штата своих компаний.

Исследователи также спрашивали респондентов о потенциальных инвестиционных возможностях, а именно о том, какие рынки представляют наилучшие возможности для роста их компаний в следующем году. Среди респондентов, давших ответ, Соединённые Штаты являются наиболее часто называемым местом (35%), за ними следуют Китай и Индия (по 13% каждый), а также Германия и Сингапур (по 7% каждый).

UTC+00