ДЛЯ ИНВЕСТОРОВ НАСТАЛО ВРЕМЯ ИЗБИРАТЕЛЬНОСТИ

Диверсификация по секторам и оборонительная позиция остаются ключевыми факторами

Изображение: stockgiu/Freepik

Уоррен Баффет однажды сказал: «Только когда отлив заканчивается, вы узнаете, кто плавал голым». На сегодняшнем рынке это служит напоминанием о важности устойчивости и сильных основ бизнеса, поскольку инвесторы ориентируются в условиях замедления экономики и неопределённости в мире, пишут аналитики Barclays Bank в своём прогнозе на 2025 год. Авторы доклада оценили влияние развития ИИ и изменения климата на рынки, а также поделились некоторыми рекомендациями для инвесторов.

Сможет ли ФРС обеспечить «мягкую посадку»? Насколько сильно на самом деле изменится пакет стимулов Китая? Смогут ли компании соответствовать ожиданиям роста повышенных доходов? Действительно ли искусственный интеллект значительно повысит производительность?

Сильные показатели рынка акций и дальнейшее ужесточение кредитных спредов, наблюдаемые в 2024 году, говорят о том, что инвесторы рассчитывают на сценарий, в котором на большинство этих вопросов дан утвердительный ответ. Результатом этого оптимизма является то, что некоторые из доходов, которые изначально ожидались в 2025 году, возможно, уже произошли. В этом контексте и с глобальной экономикой, которая вряд ли будет генерировать намного лучший рост валового внутреннего продукта, период более низких доходов, вероятно, впереди, считают авторы доклада.

ИИ, возможно, термин года для инвесторов. Ближайшие месяцы будут иметь решающее значение для реализации ажиотажа и его влияния на результаты компаний. В типичном цикле для новых технологий, таких как этот, пик завышенных ожиданий обычно сменяется спадом разочарования. Чтобы избежать этого, компаниям придётся демонстрировать чёткие признаки того, что ИИ выполняет свои обещания. Те, кто этого не делает, пострадают от последствий.

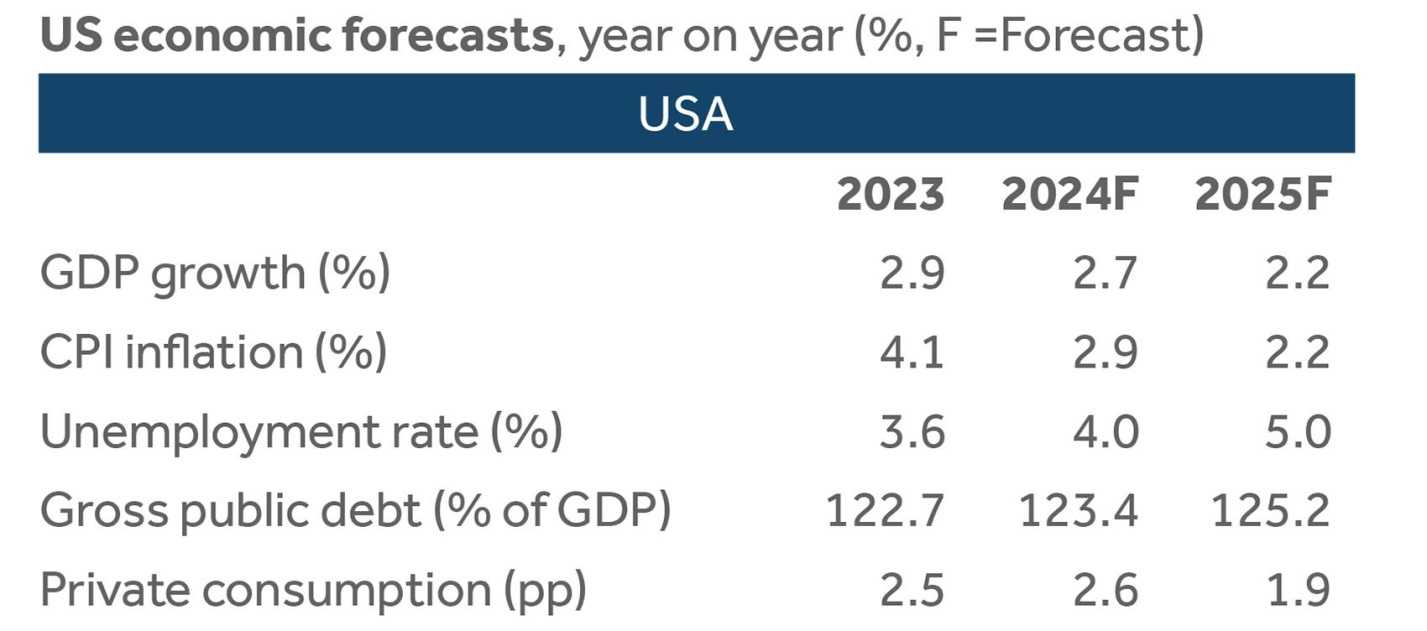

В 2024 году экономика США вновь опередила экономики развитых стран. В ближайшие месяцы, по всей видимости, можно ожидать снижения инфляции и процентных ставок. Учитывая большую неопределённость относительно действий новой администрации, инвесторам следует сохранять открытость.

Важно отметить, что, как было видно в первый президентский срок Трампа, наиболее очевидные последствия результатов выборов (в данном случае предсказания «конца света» некоторыми и надежды других на то, что нефтяной сектор превзойдёт ожидания) могут не произойти. Учитывая это, и хотя все, похоже, убеждены, что инфляция вырастет, возникает соблазн предположить, что она может, на самом деле, упасть быстрее, чем ожидалось, в 2025 году.

Источник: Barclays Investment Bank, ноябрь 2024 г.

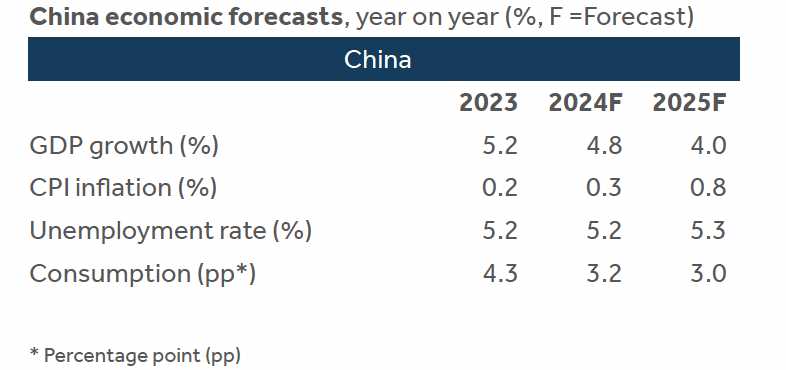

Рост экономики Китая замедлился в 2024 году, и перспективы на 2025 год не выглядят намного лучше. К факторам, ухудшающим экономические перспективы, относятся крах рынка недвижимости и ожидаемый резкий рост числа людей старше 65 лет в следующем десятилетии. Власти объявили о ряде мер, направленных на управление долгом и оживление роста. Однако для восстановления китайской экономики может потребоваться ещё большая поддержка.

Источник: Barclays Investment Bank, ноябрь 2024 г.

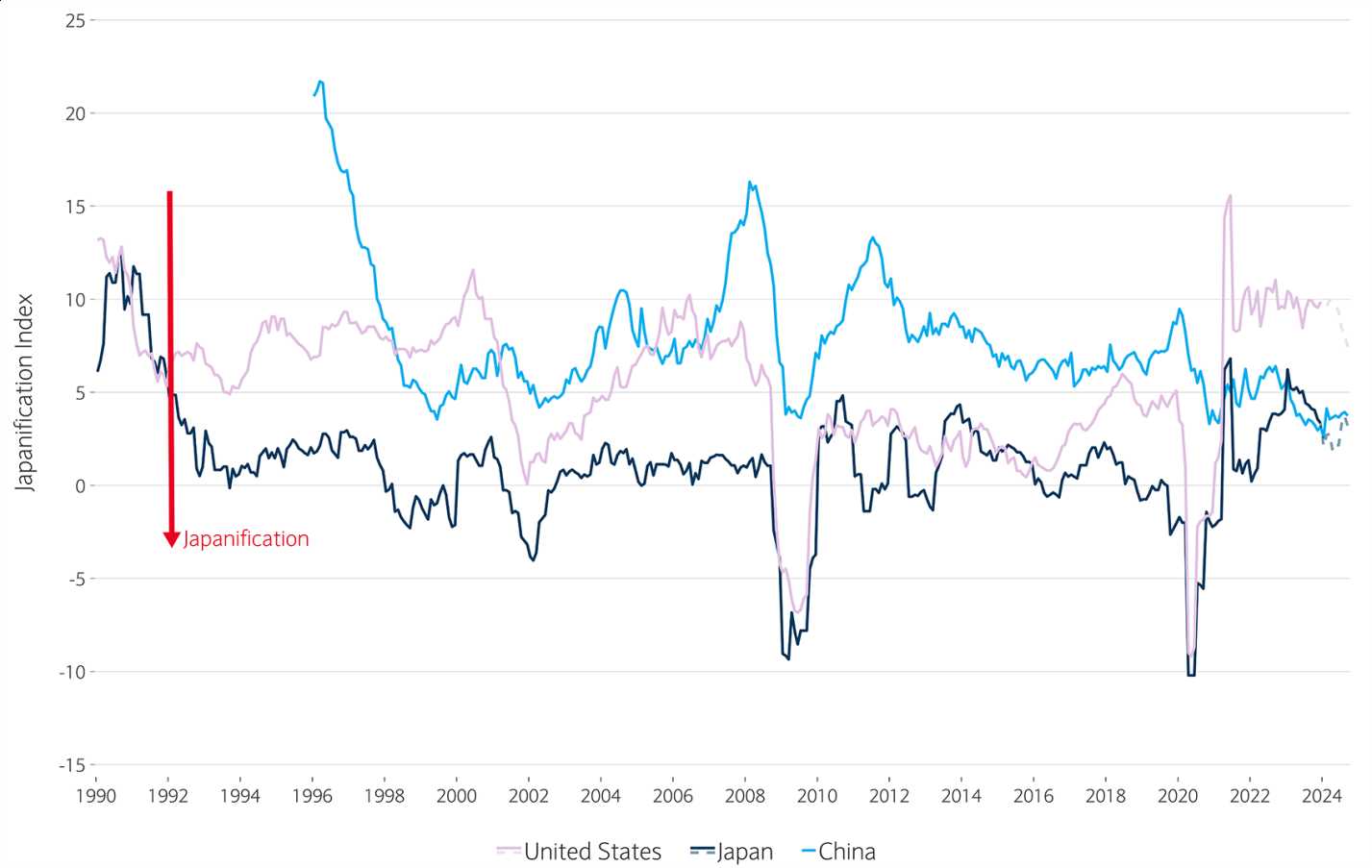

Японизация Китая превосходит Японию. Японизация — это термин, который экономисты в наши дни часто используют в отношении страны из-за сходства между её сегодняшней экономикой и экономикой Японии после того, как лопнул пузырь на рынке недвижимости в 1990-х годах. Индекс японификации является показателем макроэкономических тенденций, которые определили затяжную депрессию, которую пережила японская экономика.

Источники: Банк международных расчётов, Бюро статистики труда США, Международный валютный фонд, Японское статистическое бюро, ОЭСР, Организация Объединённых Наций, Barclays Private Bank, октябрь 2024 г.

Однако это не делает страну непригодной для инвестиций. Напротив: шквал мер стимулирования и переориентация отраслей промышленности страны оставляют широкие возможности для расширения присутствия в регионе. Китай стал ведущим мировым производителем во многих высокотехнологичных секторах, включая солнечные панели, литиевые батареи и ветроэнергетическое оборудование — положение, от которого ему будет очень трудно отбиться, несмотря на всю торговую напряжённость.

Судя по всему, в 2025 году индийская экономика вновь продемонстрирует лучшие результаты. Сроки и масштабы ожидаемого снижения ставок будут иметь решающее значение для инвесторов в облигации. Доступ к золоту и частным рынкам способствует диверсификации портфеля. Индия на подъёме, по прогнозам, станет самой быстрорастущей экономикой из десяти в 2024 году с темпом роста 7,0%. Перспективы на 2025 год также обнадёживают, поскольку темпы её роста продолжают превосходить показатели конкурентов, в то время как Китай изо всех сил пытается достичь своего целевого показателя роста в 5%. Во время конфликтов на Украине и Ближнем Востоке, назревающей торговой напряжённости и новой администрации США страна неожиданно стала маяком относительной стабильности.

Прогнозируется, что Индия вырастет примерно на 7,1% в финансовом году 2025, что будет обусловлено высоким внутренним спросом, более высоким сельскохозяйственным производством и политикой, более ориентированной на занятость. Всемирный банк, Международный валютный фонд и Азиатский банк развития пересмотрели свои прогнозы роста в сторону повышения в последние недели.

Последствия изменения климата становятся всё более дорогостоящими и существенными для мира и рынков. Снижение подверженности вашего портфеля климатическим рискам может защитить его долгосрочную доходность. С другой стороны, увеличение отчислений в компании с низким уровнем выбросов углерода или в компании, предлагающие решения по борьбе с изменением климата, может увеличить долгосрочную прибыль.

Если инвесторы сократят своё присутствие в таких отраслях, как нефть и газ, такие портфели могут отставать от показателей традиционного бенчмарка в периоды, когда цены на соответствующие сырьевые товары растут. Или потенциально, если риски перехода возникают медленнее или меньше ожидаемых. С другой стороны, декарбонизированные портфели должны быть в состоянии сохранить свою стоимость при ускорении перехода или если углеродоёмкие активы внезапно и резко переоцениваются, что обычно известно как «момент Мински». В результате такого подхода ваши активы должны стать более устойчивыми к рискам, связанным с климатом, но без прямого финансирования усилий по декарбонизации планеты.

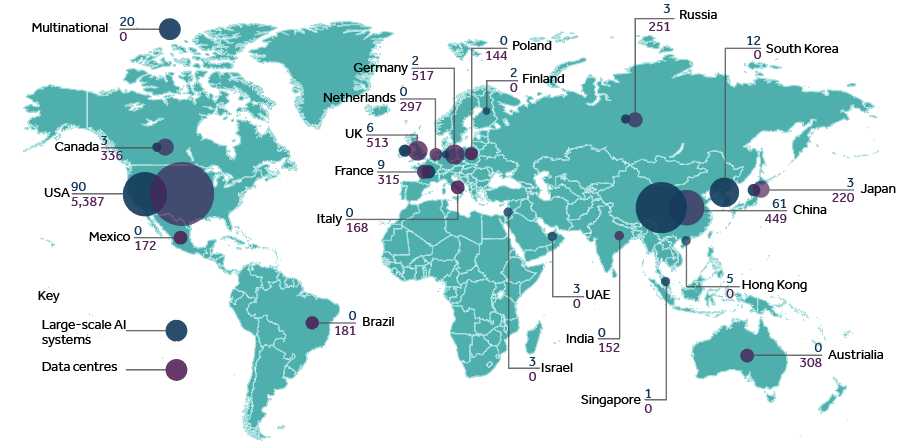

Искусственный интеллект изменит мир труда. Степень, в которой ИИ заменит сотрудников, зависит от его способности выполнять основные навыки, которая по-прежнему ограничена. США и Китай лидируют в области внедрения крупномасштабных систем ИИ и ни вряд ли откажутся от этого в ущерб другим. Инвестиции в приложения в областях, где ожидается рост производительности, кажутся особенно многообещающими.

На карте показано количество систем ИИ по странам, где модели ИИ определяются как «крупномасштабные», если подтверждено, что их тренировочные вычисления превышают 10²³ операций с плавающей запятой.

Источники: Our World in Data, Lightcast via AI Index (2024), Barclays Private Bank. Данные получены в сентябре 2024 г.

Процесс обучения этих моделей включает триллионы точек данных и огромное количество вычислений для повышения точности и производительности. Это, в свою очередь, требует крупномасштабных центров обработки данных, укомплектованных специализированным оборудованием, потребляющим много электроэнергии. Недавние оценки показывают, что вычислительные потребности моделей ИИ выросли в среднем более чем на 260% в год за последние пять лет. Ожидается, что этот рост продолжится, поскольку увеличение масштаба модели может обеспечить две трети прироста производительности моделей ИИ. Однако эта траектория сталкивается с трудностями, включая доступность высококачественных данных для обучения, масштабирование производства необходимых передовых чипов и ограничения на поставку энергии в центры обработки данных. Из всех ограничений электроснабжение, по-видимому, является наиболее существенным. Если ИИ продолжит масштабироваться нынешними темпами, то, по оценкам, к 2030 году обучение передовой модели потребует шесть гигаватт мощности, даже с учётом будущей эффективности. Для сравнения, шесть ГВт эквивалентны выходу примерно шести атомных электростанций.

Удовлетворение будущих потребностей ИИ в энергии потребует масштабных инвестиций в производство энергии, вероятно, намного превышающих то, что запланировано в настоящее время. Недавнее соглашение Google о покупке атомной энергии, которая будет поставлять 200 мегаватт к 2030 году, подчёркивает как осведомлённость отрасли об этой проблеме, так и огромный разрыв, который остаётся.

Крайне оптимистичные оценки повышения эффективности предполагают от 100% до 300% роста мирового ВВП за десять лет благодаря искусственному интеллекту, который выходит за рамки текущих возможностей. Более обоснованные прогнозы прогнозируют 7%-ный рост мирового ВВП за десять лет, основанные на более легко достижимых возможностях генеративного ИИ. Осторожные оценки показывают 1,1%-ный рост ВВП за десять лет, не в глобальном масштабе, а только для ведущей страны в области исследований ИИ, США.

Инвестирование в специализированные приложения ИИ в областях, где ИИ обеспечивает рост производительности за счёт автоматизации значительной части профессиональных задач, представляется нам более перспективным, чем ставка на «прорывные» разработки конкурирующих производителей передовых моделей.

Фондовые рынки процветают, но сдерживание роста требует избирательного внимания к качеству, подчёркивают авторы доклада. Расширение лидерства на рынке открывает возможности, выходящие за рамки крупных технологических компаний и ралли, обусловленных индексами. Завышенные оценки означают, что для получения устойчивой прибыли необходим дисциплинированный выбор инвестиций. Хотя рынки акций подпитываются высокими показателями избранной группы быстрорастущих технологических компаний с огромной капитализацией, диверсификация и качество во всех секторах остаются ключом к устойчивой доходности.

2024 был ещё одним хорошим годом для мировых акций, хотя прогресс не был линейным. Несмотря на 8%-ную коррекцию летом, которая была быстро отменена, индекс MSCI All Country World Index вырос на 17% с начала года на момент написания обзора и на 54% выше своих минимумов в октябре 2022 года.

Настроения инвесторов больше не являются угнетёнными, как это было в октябре 2022 года, когда для начала роста требовалась лишь небольшая хорошая новость. В конечном итоге направление рынка будет зависеть от траектории экономического роста (и от того, удастся ли избежать рецессии) и устойчивости темы ИИ, которая двигала рынки в последние пару лет. Ключевыми индикаторами для мониторинга будут рынок труда США и корпоративные доходы. В ближайшей перспективе волатильность, скорее всего, будет преобладать, но в долгосрочной перспективе можно ожидать дальнейшего роста.

На текущих уровнях CAPE предполагают, что глобальные акции могут принести 6,4% годовых в течение следующего десятилетия (включая дивиденды) со значительным вкладом неамериканских рынков. Хотя это ниже 9,0% годовых доходностей прошлого десятилетия, это остаётся более привлекательным, чем доходность в 4,3%, которую в настоящее время предлагают 10-летние казначейские облигации США.

В портфелях акций оправданы избирательный подход и защитное позиционирование

1. Отдаём предпочтение качественным акциям: на данном этапе цикла мы отдаём предпочтение качественным компаниям с сильными балансами, которые продемонстрировали устойчивость в предыдущих спадах и торгуются по разумным ценам.

2. Предпочитайте индексы с равным весом, а не с учётом рыночной капитализации: для инвесторов, которым необходимо поддерживать распределение на уровне индекса, мы бы склонились к индексам с равным весом. Действительно, индекс MSCI All World Country с равным весом торгуется в соответствии со своим 20-летним средним значением на основе форвардных P/E, в то время как его аналог, взвешенный по рыночной капитализации, имеет премию в 25%.

3. Отдавайте предпочтение защитным секторам и «облигационным доверенностям»: с прогнозируемым замедлением мирового роста ниже тренда в ближайшие пару лет и ожидаемым снижением доходности, защитные сектора и так называемые облигационные доверенные лица могут помочь улучшить диверсификацию портфеля. В предыдущих циклах смягчения за последние 50 лет защитные сектора последовательно превосходили циклические, независимо от того, вступила ли экономика в рецессию (хотя прошлые результаты никогда не являются гарантией будущих результатов). Это согласуется со снижением ставок центральным банком США в ответ на замедление экономики.

4. Сохраняйте некоторую подверженность циклическим активам с глубокой стоимостью в качестве страховки от повышения: В свете всей неопределённости мы признаём необходимость учитывать сценарии, которые выходят за рамки нашего базового сценария. Учитывая это, кажется, что имеет смысл сохранять некоторую подверженность циклическим активам с глубокой стоимостью, которые отставали в недавнем ралли. В этом отношении акции энергетических компаний выглядят особенно привлекательными, торгуясь с большими дисконтами исторически и предлагая лучшую дивидендную доходность среди 11 секторов (4,1% форвардной дивидендной доходности против 1,9% для индекса MSCI All Country World), согласно классификации Global Industry Classification Standard. Этот сектор также может служить хеджем против геополитической напряжённости, роста цен на нефть и инфляции.

5. Региональные предпочтения: Мы сохраняем благоприятный взгляд на британские компании с большой капитализацией из-за их защитного уклона, нетребовательных оценок и привлекательной дивидендной доходности. Индекс FTSE 100 имеет низкую подверженность технологическому сектору по сравнению с мировыми фондовыми индексами, что делает его привлекательным вариантом для извлечения выгоды из расширения лидерства на рынке. За пределами Великобритании китайские акции могут снова стать инвестиционными в ближайшие месяцы, как только появится ясность относительно мер стимулирования, объявленных властями в сентябре. Первоначально предложенные инициативы были встречены 40%-ным ростом индекса MSCI China, но впоследствии ралли сошло на нет, поскольку инвесторы умерили свой энтузиазм. Китайские акции остаются привлекательно оценёнными и в значительной степени игнорируемыми, что подготавливает их к резкому отскоку, если фискальное стимулирование наконец-то начнёт работать.

6. Также можно рассмотреть тематические инвестиции: избрание Дональда Трампа повышает вероятность повышенного внимания к дерегулированию и менее строгим антимонопольным законам. Это может быть позитивно для прибыли, но также и для слияний и поглощений. Отдельно, если будут введены новые пошлины США на китайский импорт, это должно принести пользу компаниям, подверженным оншорингу цепочек поставок США. В любом случае инвесторам следует рассмотреть различные стратегии, чтобы лучше справляться с динамичным макро- и микроландшафтом.

UTC+00