УСТОЙЧИВОСТЬ РАЗВИВАЮЩИХСЯ РЫНКОВ

Как развивающиеся рынки научились сдерживать инфляцию и спад во время глобальных эпизодов снижения склонности к риску

Изображение: Freepik

В течение длительного времени развивающиеся рынки оставались высоко уязвимыми к резким изменениям глобальных настроений инвесторов. Усиление мировой неприязни к риску, как правило, сопровождалось масштабным оттоком капитала, резким ослаблением национальных валют и заметным ужесточением финансовых условий. THE TENGE представляет перевод исследования Марейна Болхёйса, Франческо Григоли, Марчина Коласы, Роланда Микса, Андреа Пресбитеро и Чжао Чжана, в котором анализируется, как развивающиеся экономики реагировали на подобные эпизоды снижения склонности к риску на протяжении последних трёх десятилетий, с особым акцентом на динамику выпуска и инфляции. Полученные результаты свидетельствуют о том, что институциональное укрепление экономической политики — от повышения доверия к режимам таргетирования инфляции до внедрения более жёстких макропруденциальных ограничений существенно повысило способность стран поддерживать макроэкономическую стабильность в условиях внешних шоков. Значимость этих реформ сопоставима, а в ряде случаев и превосходит влияние благоприятной глобальной конъюнктуры. В совокупности это указывает на постепенное приближение развивающихся рынков к реальной автономии в проведении денежно-кредитной политики.

Исторически периоды роста глобальной неприязни к риску — так называемые «эпизоды снижения риска» сопровождались синхронным сокращением инвестиций в активы развивающихся рынков. Это приводило к значительным оттокам капитала, резким валютным девальвациям и ужесточению финансовых условий. Азиатский финансовый кризис остаётся каноническим примером подобной динамики. В макроэкономическом разрезе такие шоки часто носили характер шоков предложения, одновременно снижая выпуск и усиливая инфляционное давление. В результате органы денежно-кредитной политики оказывались перед классической дилеммой: смягчение политики повышало риски дальнейшего обесценения валюты и финансовой нестабильности, тогда как ужесточение усугубляло спад и подпитывало так называемый «страх плавающего курса».

Однако опыт последнего десятилетия демонстрирует заметный структурный сдвиг. Всё больше развивающихся экономик проявляют существенно более высокую устойчивость к внешним финансовым потрясениям по сравнению с прошлым. В период торговой напряжённости между США и Китаем в 2018-2019 годах многие крупные развивающиеся рынки столкнулись лишь с умеренным ослаблением валют, несмотря на высокий уровень глобальной неопределённости. Аналогичным образом, в начальной фазе пандемии COVID-19 — на фоне резкого роста глобальной неприязни к риску и рекордных оттоков портфельного капитала большинство системно значимых развивающихся экономик избежали неупорядоченных корректировок платёжного баланса, сохранили доступ к международным рынкам капитала и в основном опирались на гибкость обменного курса. В ряде случаев этот механизм дополнялся своповыми линиями и региональными механизмами финансовой поддержки.

Улучшение устойчивости развивающихся рынков обычно объясняется двумя ключевыми факторами. Первый связан с внешней средой и может быть охарактеризован как фактор благоприятного стечения обстоятельств. Период после глобального финансового кризиса характеризовался относительно устойчивым мировым ростом, благоприятными условиями торговли и продолжительным этапом низких глобальных процентных ставок. Даже в постпандемийный период, несмотря на быстрое ужесточение денежно-кредитной политики в развитых экономиках, глобальные финансовые условия оставались мягче, чем ожидалось. Это позволило государствам и корпорациям развивающихся рынков привлекать долгосрочное финансирование на сравнительно приемлемых условиях.

Второй и, по всей видимости, более фундаментальный фактор связан с качественным улучшением внутренних политических рамок. За последние два десятилетия многие развивающиеся экономики провели масштабную модернизацию своих макроэкономических институтов. Расширение и углубление режимов таргетирования инфляции в сочетании с повышением гибкости обменного курса укрепили доверие к денежно-кредитной политике, способствовали закреплению долгосрочных инфляционных ожиданий и улучшили трансмиссию политики в финансовые и реальные условия экономики. Как следствие, эффект переноса обменного курса на внутренние цены стал менее выраженным и менее устойчивым во времени.

Параллельно развитие макропруденциального регулирования позволило сократить валютные дисбалансы, ограничить чрезмерный рост заимствований в иностранной валюте и повысить устойчивость финансового сектора. Дополнительную роль сыграло укрепление доверия к фискальной политике, а также более избирательное и аккуратное применение мер по управлению потоками капитала. В совокупности эти изменения существенно снизили чувствительность развивающихся рынков к глобальным финансовым шокам и позволили им проводить более самостоятельную и последовательную макроэкономическую политику.

Оценка устойчивости развивающихся рынков

На практике оба фактора — как благоприятная внешняя конъюнктура, так и улучшение качества экономической политики совместно способствовали формированию существенно более устойчивой макроэкономической среды. В этой среде развивающиеся рынки оказываются значительно лучше подготовленными к управлению последствиями следующего эпизода глобальной финансовой турбулентности.

Для того чтобы эмпирически ответить на вопрос «удача или хорошая политика?» в недавнем исследовании Bolhuis et al. (2025) анализируется, каким образом развивающиеся экономики справлялись с динамикой выпуска и инфляции в периоды глобального снижения склонности к риску на протяжении последних трёх десятилетий. Авторы идентифицируют такие эпизоды с использованием алгоритмического подхода и оценивают, возросла ли устойчивость развивающихся рынков — как по реальным, так и по финансовым показателям — по сравнению с более ранними периодами.

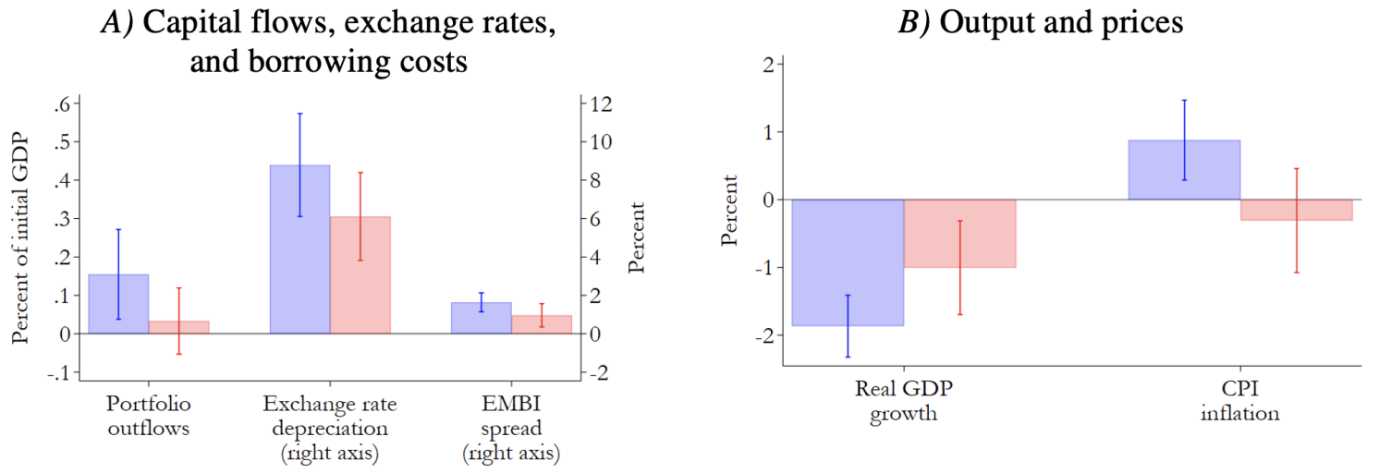

Результаты, представленные на рисунке 1, подтверждают, что исторически развивающиеся рынки характеризовались высокой чувствительностью к глобальным шокам, связанным со снижением склонности к риску. Однако после глобального финансового кризиса наблюдается заметное улучшение их макроэкономической устойчивости. Несмотря на то, что масштаб и продолжительность самих эпизодов снижения рисков существенно не изменились, а их ключевые глобальные драйверы остаются в целом сопоставимыми, большинство развивающихся экономик в последние годы понесли значительно меньшие потери выпуска и столкнулись лишь с ограниченным инфляционным давлением. Это указывает на структурное ослабление традиционных каналов передачи внешних финансовых шоков во внутреннюю экономику.

Рисунок 1. Макроэкономические последствия периодов снижения рисков (в %)

Источник: Bolhuis et al. (2025)

Примечание. На рисунках показаны оценки коэффициентов регрессий с соответствующими 90-процентными доверительными интервалами. Панель (a) отражает шестимесячные изменения оттока портфельных инвестиций, номинального обменного курса и суверенного спреда EMBI, тогда как панель (b) — динамику реального ВВП и инфляции ИПЦ. Портфельные потоки выражены в процентах от исходного уровня ВВП. Все регрессии включают контрольные переменные, лаги зависимых переменных и страновые фиксированные эффекты. Анализ проводится отдельно для докризисного (1997-2009) и посткризисного (2010-2024) периодов. Подробности представлены в Bolhuis et al. (2025).

Доверие, независимость и автономия центрального банка

Далее анализируется эволюция механизмов денежно-кредитной и макропруденциальной политики, а также инструментов управления потоками капитала с точки зрения их практической реализации, уровня доверия и фактических макроэкономических результатов. Эмпирические данные свидетельствуют о последовательном росте эффективности и доверия к денежно-кредитной политике в развивающихся экономиках. Страны с более устойчивыми институциональными рамками в меньшей степени полагаются на валютные интервенции, тогда как решения по процентной ставке всё чаще определяются внутренними макроэкономическими условиями, а не динамикой обменного курса.

Оценённые функции реакции центральных банков указывают на смещение приоритетов в сторону стабилизации экономической активности, чему способствует более надёжное закрепление инфляционных ожиданий. Ожидания финансовых рынков в большей степени согласуются с проводимой политикой, отражая рост доверия к существующим режимам. Данное повышение доверия имеет ключевое значение для устойчивости к внешним шокам: развивающиеся рынки с хорошо заякоренными инфляционными ожиданиями реже прибегают к валютным интервенциям и мерам управления потоками капитала в периоды глобального снижения склонности к риску. Это связано с ослаблением эффекта переноса обменного курса на внутренние цены и снижением так называемого «страха плавающего курса». Усиление макропруденциального регулирования дополнительно укрепляет эту динамику за счёт ограничения заимствований в иностранной валюте и снижения рисков для финансовой стабильности.

Результаты также указывают на заметное улучшение координации между фискальной и монетарной политикой. В докризисный период увеличение государственных расходов часто сопровождалось смягчением денежно-кредитной политики и ростом инфляционных ожиданий. После глобального финансового кризиса фискальные шоки, напротив, как правило, встречали ответное ужесточение политики, при сохранении стабильных долгосрочных инфляционных ожиданий, что свидетельствует об усилении независимости центральных банков. При этом внутренняя денежно-кредитная политика продолжает оказывать значимое влияние на краткосрочную доходность, тогда как политика Федеральной резервной системы США по-прежнему существенно влияет на долгосрочные ставки и более рискованные классы активов.

Количественная оценка удачи и эффективной политики

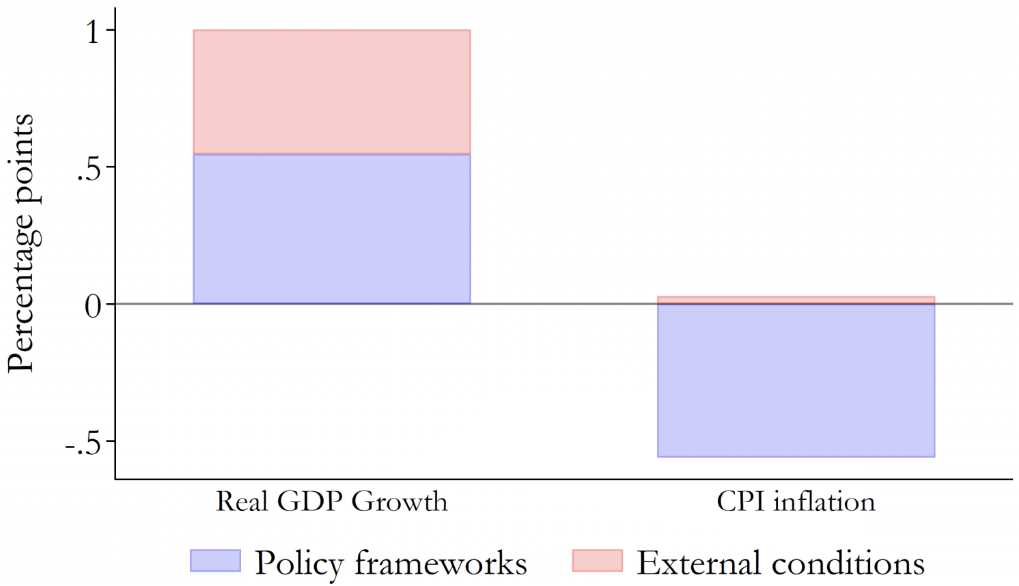

В статье представлена наглядная количественная оценка вклада улучшенных политических рамок и внешней конъюнктуры в рост устойчивости развивающихся рынков. Сопоставление типичных эпизодов снижения склонности к риску в посткризисный период с аналогичными событиями предыдущих десятилетий показывает, что ужесточение и институциональное укрепление экономической политики повысили темпы роста примерно на 0,5 п.п. и одновременно снизили инфляцию приблизительно на 0,6 п.п. в такие периоды. Благоприятные глобальные условия также оказывали поддержку экономической активности, добавляя около 0,5 п.п. к росту, однако практически не способствовали снижению инфляционного давления.

Рисунок 2. Факторы, способствующие устойчивости развивающихся рынков в периоды снижения рисков (в процентных пунктах)

Источник: Bolhuis et al. (2025)

Примечание. На рисунке показан вклад политических рамок и внешних условий для медианного развивающегося рынка в посткризисный период по сравнению с докризисным периодом. В качестве переменных, отражающих внешние условия, используются темпы роста реального ВВП в развитых странах, изменения условий торговли сырьевыми товарами и финансовые условия в США. Докризисный период охватывает 1997-2009 годы, а посткризисный — 2010-2024 годы. Подробности см. в работе Bolhuis et al. (2025).

Компромиссы, издержки отсрочки ужесточения денежно-кредитной политики и использование валютных интервенций

В заключение проводится анализ преимуществ усовершенствованных политических рамок на основе количественной калибровки модели Интегрированной политической структуры (Integrated Policy Framework; Adrian et al., 2021), адаптированной к типичным характеристикам развивающихся рынков до и после глобального финансового кризиса. Посткризисная калибровка отражает институциональные улучшения, зафиксированные во многих экономиках, включая сокращение валютных дисбалансов и более устойчивое закрепление инфляционных ожиданий.

Результаты моделирования подчёркивают ключевую роль надёжных политических механизмов. В ответ на шок снижения склонности к риску, сопровождающийся 10%-ной девальвацией обменного курса, экономики с более сильными рамками испытывают сокращение выпуска примерно на 85% меньше, чем экономики с более слабыми институциональными характеристиками. Более устойчивые балансы, в частности снижение валютных несоответствий, также вдвое уменьшают вероятность внезапных остановок притока капитала и снижают их макроэкономическую тяжесть.

Далее рассматривается сценарий, при котором шок снижения склонности к риску совпадает с инфляционным шоком роста издержек, что отражает постпандемическую макроэкономическую динамику. В этих условиях развивающиеся рынки со слабыми политическими механизмами сталкиваются с существенными рисками, связанными с запаздыванием ужесточения денежно-кредитной политики. Моделирование показывает, что промедление с реакцией требует в дальнейшем повышения процентных ставок в среднем на 1,4 п.п. больше по сравнению с экономиками, следующими стандартному правилу Тейлора, и приводит к дополнительным потерям выпуска на уровне около 0,7 п.п.

Наконец, структурная модель используется для оценки роли валютных интервенций. В экономиках со слабыми политическими рамками интервенции, ограничивающие девальвацию обменного курса с 10% до 5%, позволяют снизить потребность в резком ужесточении денежно-кредитной политики и сократить потери выпуска примерно на 0,9 п.п. в горизонте двух лет после шока. В то же время для развивающихся рынков с сильными механизмами такие выгоды оказываются минимальными: хорошо заякоренные инфляционные ожидания сдерживают инфляционное давление, а более гибкий обменный курс способствует внешней корректировке. В совокупности эти результаты указывают на то, что валютные интервенции могут служить полезным вспомогательным инструментом, но не способны заменить надёжные и последовательные политические рамки.

Возвращаясь к «трилемме»

В совокупности полученные результаты позволяют переосмыслить дискуссию о дилемме и трилемме в международной макроэкономике. Повышенная устойчивость развивающихся рынков к эпизодам снижения склонности к риску, сокращение потребности в валютных интервенциях и мерах управления движением капитала при наличии надёжных политических рамок, а также эмпирические свидетельства возросшей автономии внутренней денежно-кредитной политики указывают на постепенный сдвиг в сторону режима, который, хотя и проявляется неравномерно между странами, в большей степени соответствует классической трилемме модели Манделла–Флеминга. Это контрастирует с «дилеммой» согласно которой независимость денежно-кредитной политики существенно ограничена при отсутствии контроля за движением капитала.

UTC+00