ФИСКАЛЬНЫЙ ДИСБАЛАНС МОЖЕТ СТАТЬ КЛЮЧЕВОЙ МАКРОЭКОНОМИЧЕСКОЙ ПРОБЛЕМОЙ 2025 ГОДА

Инвесторы требуют снижения долговой нагрузки, а общество — больше расходов

![]()

Изображение: creativeart/Freepik

Глобальный рост остаётся устойчивым, несмотря на пандемию, войны, энергокризис и жёсткую монетарную политику. Рынки труда крепки, а потребление — ключевой драйвер экономики. Некоторые страны, такие как Япония, Сингапур, Индия и Вьетнам, успешно адаптируются к геоэкономической фрагментации, тогда как США могут столкнуться с экономическими шоками. Фискальный дисбаланс и рост госдолга в странах G7 создают вызовы для политиков и инвесторов. Дополнительно, на фоне ослабления «зелёной повестки» из-за политических и энергетических факторов, климатические риски продолжают расти. Страховые издержки становятся новым «углеродным налогом», что подчёркивает значимость инвестиций в устойчивое развитие. 2025 год может стать переломным моментом для экологичных инвестиций, особенно в Азии. К таким выводам пришли аналитики независимого всемирного аналитического центра Observer Research Foundation в ежегодном прогнозе, иронично названным «Назад в будущее?».

Потрясения на рынках облигаций в течение 2024 года и в начале 2025 года являются явным признаком того, что инвесторы переоценивают риск среди рекордных куч долга в экономиках G7, пишут авторы отчёта. Соответственно, политики сталкиваются с Teufelskreis — или «кругом дьявола» — как сбалансировать растущие уровни долга с требованиями своих избирателей, одновременно борясь с аппетитом инвесторов к риску. В связи с этим, поскольку многие правительства лишены наличных денег, в этом отчёте подчёркивается ключевая инвестиционная тема года: бездействие устойчивого развития. Многие правительства, компании и инвесторы, по всей видимости, отвернулись от зелёной повестки дня — будь то по идеологическим причинам в США или по причинам энергетической безопасности в Европе. Тем не менее, мир продолжает переживать последствия изменения климата — будь то из-за увеличения интенсивности и частоты штормов или экстремальных температур, теплового стресса, лесных пожаров и наводнений.

Поскольку стоимость страхования резко растёт — фактически создавая налог на выбросы углерода для богатых — домохозяйства, правительства и организации, вероятно, продолжат сталкиваться с повышенными расходами в результате изменения климата. Таким образом, зелёный может быть «бездействующим», но не мёртвым; и 2025 год (и, возможно, последующие годы) представляют собой потенциальную дислокацию и возможность для инвестирования в устойчивое развитие — мантию, которую в настоящее время берут на себя некоторые азиатские компании — и некоторые инвесторы и руководители, вооружённые дальновидностью и гибкостью.

США

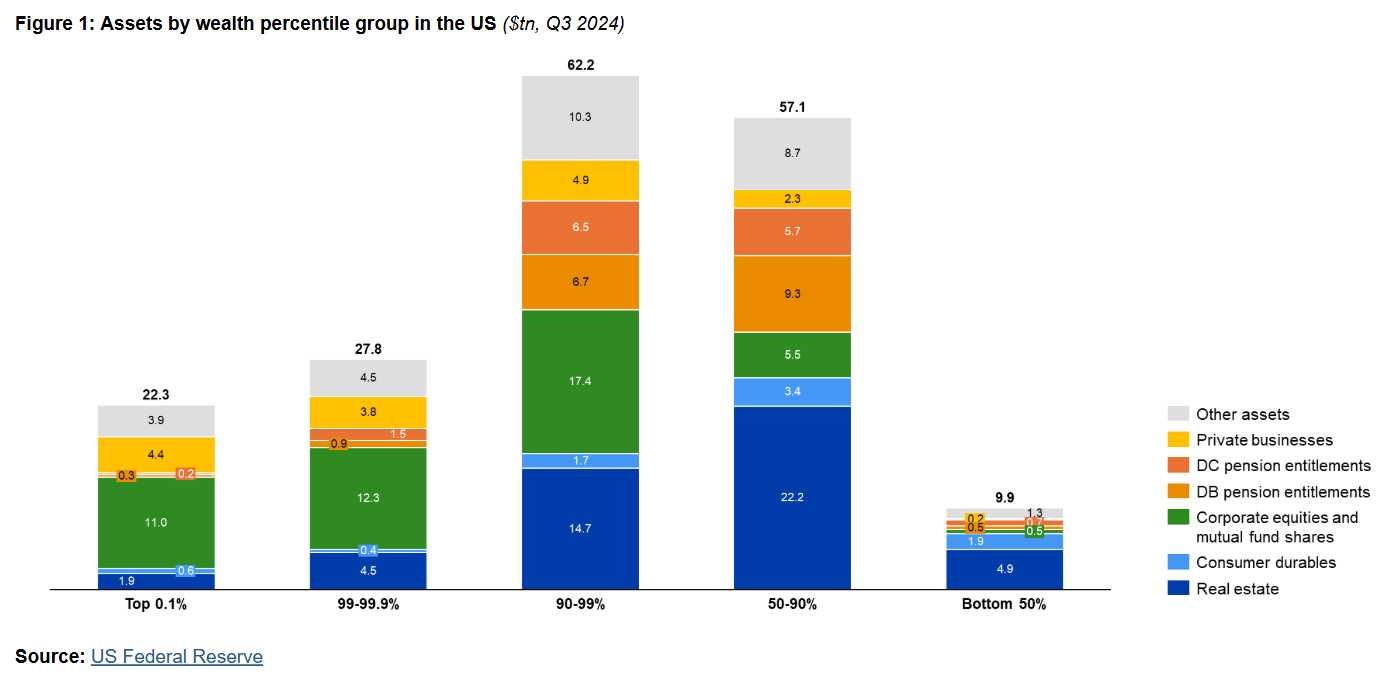

Фондовый рынок США продолжает расти, но неравенство сохраняется: 10% самых богатых владеют $48 трлн в акциях, тогда как 50% населения — лишь $0,48 трлн. Экономический рост может замедлиться до 2,3% в 2025 году, а влияние политики Трампа 2.0, включая возможные торговые войны, остаётся неопределённым.

Инфляция ослабла, но цены на жильё остаются высокими. Новые пошлины могут обойтись экономике США в $46–78 млрд в год, а сокращение иммиграции может снизить занятость и увеличить инфляцию. ФРС, вероятно, сохранит ставки на уровне 4,25% до 2025 года, что усилит долговую нагрузку. В долгосрочной перспективе ограничение иммиграции может снизить инновации и экономический рост.

Активы в США по процентильным группам благосостояния (в триллионах долларов США, третий квартал 2024 г.)

Источник: Федеральная резервная система США

Европа

Европейская экономика остаётся слабой: рост в Германии ожидается на уровне 0,6%, во Франции — 1,1%. Политическая нестабильность в обеих странах сдерживает инвестиции. Возможное возобновление пошлин США угрожает экспорту ЕС. В то же время, Испания и Португалия выигрывают за счёт туризма и внутреннего спроса.

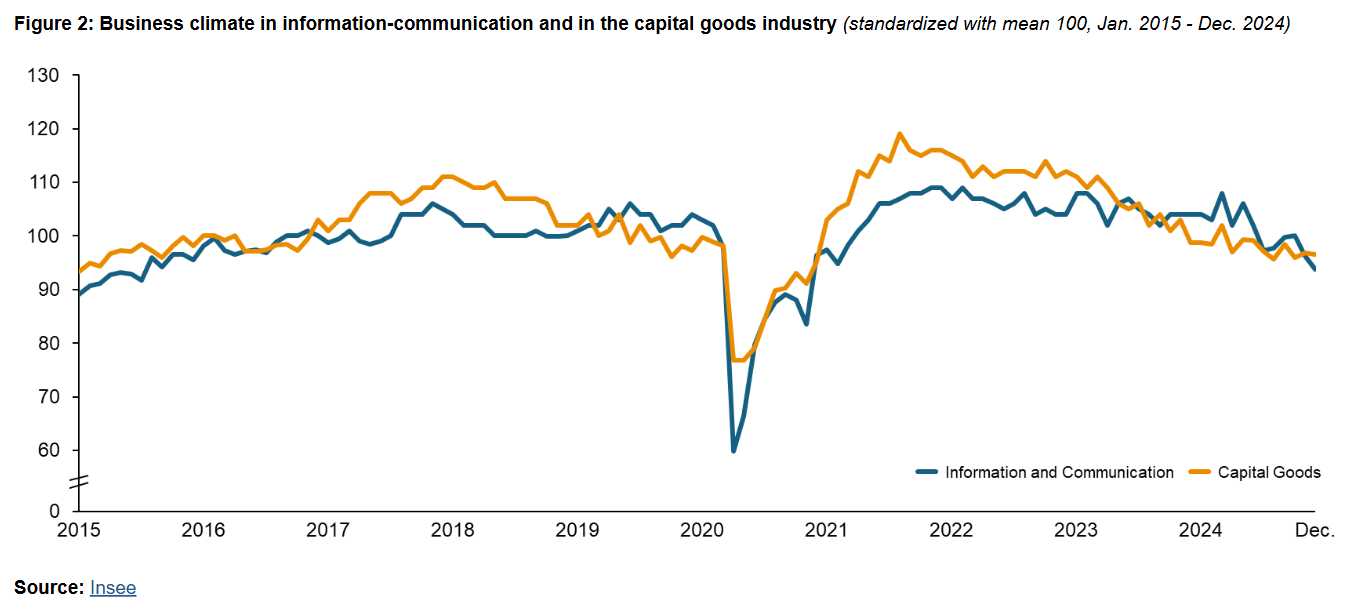

Деловой климат в сфере информации и коммуникаций и в отрасли капитальных товаров (январь 2015 г. – декабрь 2024 г.)

Источник: Insee

Финансовый обрыв?

В 2024 году выборы прошли на фоне рекордного госдолга в странах G7. Политики продолжили политику расширенных расходов после COVID-19 и энергетического кризиса, вызванного войной в Украине. В 2025 году они окажутся перед дилеммой: как сбалансировать дефицит бюджета, не потеряв поддержку избирателей и инвесторов. Растущее неравенство, высокая инфляция в критически важных секторах (жильё, медицина) и структурные проблемы (старение населения, низкая производительность) осложняют ситуацию. Политическая нестабильность, рост популизма и бюджетные ограничения вынуждают правительства искать новые источники доходов, включая продажу активов.

США, обладая привилегией резервной валюты, могут продолжать пренебрегать дефицитом, но это грозит долгосрочными проблемами. В Европе Италия уже распродаёт имущество, а Япония готовится к росту процентных ставок, что может привести к продаже корпоративной недвижимости. В дополнение к этому, политики сталкиваются с повышенной неопределённостью, связанной с внешними перспективами, поскольку они управляют динамикой, включая геоэкономическую фрагментацию, геополитику энергетической безопасности и влияние изменения климата на свои общества и народы.

Соответственно, политики, проникнутые (редкой) практикой фискальной честности, вероятно, будут вынуждены пойти на уступки и отступить, чтобы удовлетворить электорат и партнёров по коалиции, что имело место во Франции в течение последнего года. Такой политический тупик и неурядицы также, вероятно, ещё больше подстегнут подъём правых. В этой связи важно отметить, что «новые правые» во многих юрисдикциях, включая США, не обязательно предвещают культуру фискального консерватизма. Мы, безусловно, стали свидетелями этого в первый срок Трампа, и инвесторы будут ждать, чтобы увидеть, удастся ли второй администрации выполнить некоторые из предвыборных обещаний по сокращению фискального дефицита Америки.

Геополитика и торговая напряжённость

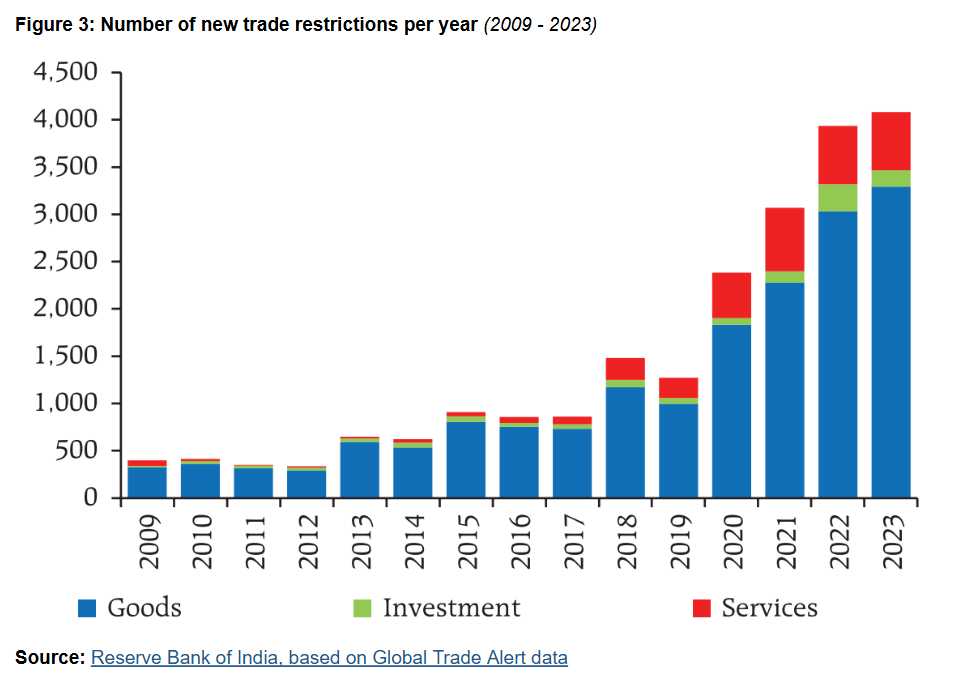

2025 год начинается с рекордного числа торговых ограничений. Инвесторы надеются, что новая администрация США не введёт обещанные пошлины, но протекционизм продолжает расти. Азиатские страны, такие как Япония, Сингапур, Индия, Филиппины и Вьетнам, выигрывают от торговой войны США и Китая, привлекая инвестиции и расширяя производство. Стратегия «Китай плюс один» продолжает развиваться, а Вашингтон ищет союзников в регионе. Китай укрепил свои позиции в экспорте аккумуляторных электромобилей и чистых технологий, что позволит ему сохранить торговые связи за пределами Запада, даже в условиях нарастающих пошлин.

В последние годы Китай продвинулся вперёд, чтобы доминировать на мировом рынке экспорта аккумуляторных электромобилей (BEV). Даже если глобальный спрос на BEV умерится в 2025 году, способность Пекина экспортировать не только недорогие, но и высококачественные чистые технологии делает его надёжным торговым партнёром многих стран мира, за пределами США и Европы.

Новые торговые ограничения по годам (2009-2023)

Источник: Резервный банк Индии, на основе данных Global Trade Alert

Неустойчивый интерес

В 2025 году экологические инвестиции переживают спад. В США многие крупные банки (GSIB) и управляющие активами выходят из климатических объединений. В Европе энергетический кризис привёл к возврату к углю, что снижает приоритет ESG. Однако климатические изменения нарастают: июль 2024 стал самым жарким в истории, наводнение в Испании нанесло серьёзный ущерб, а лесные пожары в Калифорнии привели к убыткам свыше $150 млрд. Изменения климата также влияют на рынки жилья, вызывая отток населения и страховщиков из Флориды.

Несмотря на снижение интереса к устойчивости в США и Европе, наблюдается активизация в Азии. Япония и Австралия присоединились к ASEAN в инициативе AZEC по сокращению выбросов. Японские компании внедряют крупнейшую в мире программу утилизации судов и переходят на водород в портах. Тем временем в Сан-Франциско компания по улавливанию углерода привлекла инвестиции от японских и шведских фирм.

Выводы

Расширение форм неравенства богатства и доходов является точкой срабатывания для потенциального «фискального обрыва», который может быть замечен в 2025 году. Трещины, возникающие в результате столкновения рекордно высоких уровней государственного долга с требованиями электората, вероятно, продолжат разыгрываться, потенциально рассеивая инвесторов и ставя политиков в ещё более затруднительное положение. В то время как продажа активов может представлять возможность для перемещения инвесторов в недвижимость и инфраструктуру, политики также должны сосредоточиться на том, как творчески использовать фискальную политику для решения структурных проблем, таких как кризис доступности жилья.

В целом, рассматривая ситуацию на рынках и макроэкономическую среду в 2025 году, следует чётко признать, что мировая экономика на удивление устойчива, несмотря на ряд геоэкономических (и связанных с климатом) потрясений, отражающихся на всей планете. Поскольку все взоры обращены на США, которые до сих пор были единственным двигателем роста в странах с развитой экономикой, важно отметить, что фондовый рынок не обязательно является экономикой. Доходы от фондовых индексов в подавляющем большинстве остаются в руках верхних 10% распределения доходов Америки, и, таким образом, последствия ралли не доходят до нижних 50% населения.

Глядя на геополитическую арену, хотя многие инвесторы, руководители и политики опасаются возможных изменений в торговой политике, исходящих от Вашингтона, авторы отчёта советуют помнить, что за последние годы мы уже столкнулись с рекордным количеством торговых ограничений. Дальновидные страны и компании сумели замечательно справляться с торговыми беспорядками и, возможно, подать пример организационной гибкости для других, если неопределённость в торговых отношениях с Вашингтоном возобладает.

UTC+00