ВНИМАНИЕ ИНВЕСТОРОВ СОСРЕДОТОЧЕНО НА НОВОЙ РЕАЛЬНОСТИ

Аналитики рынка говорят о «смене режима»

Изображение: freepik

После двух лет, которые стали лучшими для индекса S&P 500 с конца 1990-х годов, мало кто на Уолл-стрит призывает к прекращению бычьего рынка, и этот оптимизм служит основной темой четвёртого издания Chartbook от Yahoo Finance. В уже ставшей традиционной подборке на этот раз представлены 44 диаграммы, которые содержат главные данные о состоянии рынка и экономики в целом к началу 2025 года. THE TENGE выделил выделил пять ключевых графиков, которые дают наиболее полное представление о перспективах мировой экономики и главных рисках и вызовах.

За последние четыре месяца Федеральная резервная система снизила процентные ставки на целый процентный пункт, и хотя до сих пор ведутся споры о том, когда центральный банк снова снизит ставки и снизит ли вообще, разговор переместился на начало 2025 года. Очередной том Yahoo Finance Chartbook демонстрирует чёткое представление о том, что может произойти «смена режима» — переход от старой логики рыночных движений к новым правилам игры.

Существует твёрдая вера в положительное направление американских корпораций. Однако эта широко распространённая уверенность также несёт в себе риск чрезмерного оптимизма. Участники рынка, кажется, приспосабливаются и даже приветствуют возможность продолжительного периода более высоких процентных ставок. Доходность 10-летних казначейских облигаций приближается к недавним максимумам, что вызывает предположения о том, достигнут ли ещё более высокие уровни, невиданные за многие годы. Ко всему этому добавляется неопределённость от политики Трампа 2.0.

Политика нового президента определяется как основной источник неопределённости, потенциально затмевающий влияние председателя Федеральной резервной системы. Потенциальное влияние этой политики на ФРС, рынки и экономику в целом вызывает серьёзную озабоченность, — отметил рыночный репортёр Yahoo Finance Джош Шафер.

В подборке отображён промышленный индекс ISM, который указывает на разворот в производственном секторе, что может сигнализировать о начале нового экономического цикла, а также отмечается расхождение в темпах роста ВВП США, Европы и других стран. Имеются данные по росту корпоративных доходов S&P 500, цен на сырьевые товары, капитальным расходам на AI и технологии и другие. Но мы предлагаем остановиться на следующих пяти диаграммах.

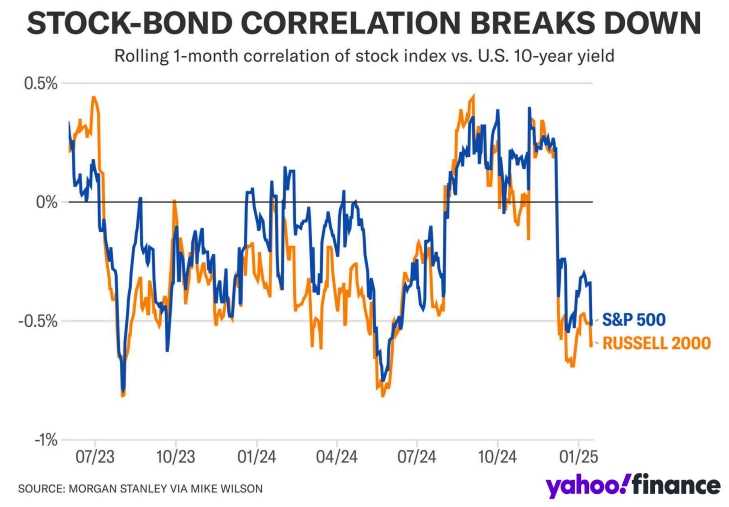

1. Корреляция акций и облигаций

На графике показан резкий разворот корреляции между акциями и доходностью, который произошёл в декабре. Это было основной причиной, по которой акции испытывали трудности в конце года и в течение первой недели нового года.

Мы считаем, что хорошие экономические данные больше не являются хорошими для акций, когда доходность превышает 4,5%, — прокомментировал график Майк Уилсон, главный инвестиционный директор и главный стратег рынка США, Morgan Stanley.

Разворот корреляций с положительной на отрицательную (акции против доходности 10-летних казначейских облигаций США) совпал с ростом доходности UST выше 4,5%, что мы определили как важный уровень для P/E [коэффициентов цены к прибыли] до прорыва ставок. Если доходность упадет ниже 4,5%, это может послужить положительным катализатором для акций, если ставки не упадут слишком сильно или быстро из-за опасений падения роста. И наоборот, если ставки продолжат расти, это станет встречным ветром для акций, — рассказала Лиз Энн Сондерс, главный инвестиционный стратег Charles Schwab.

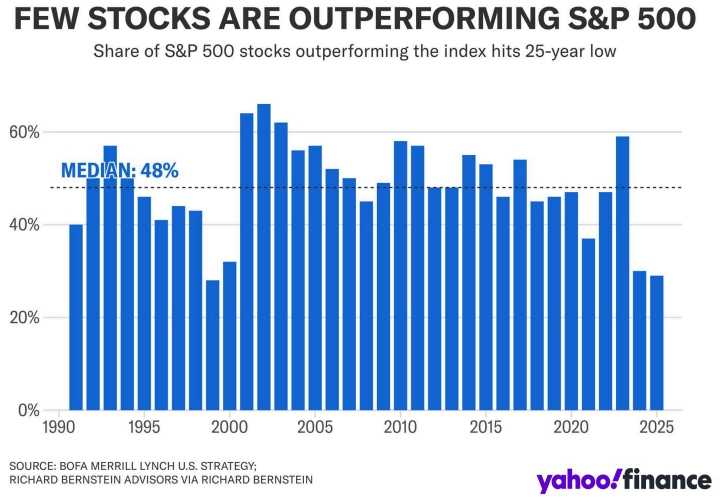

2. Динамика фондового рынка (S&P 500) после лучшего двухлетнего периода с 1990-х

Фондовый рынок в 2023/24 годах был самым узким с 1998/99 годов. Такое экстремальное, узкое лидерство встречается редко, поскольку оно противоречит капитализму, открытым рынкам и конкуренции.

Даже если исключить крупные технологические компании, остальная часть S&P 500 показала избыточную доходность по сравнению с MSCI Europe в 2024 году, которая стала второй лучшей за два десятилетия. Хотя это может сделать европейские акции привлекательными в относительном плане, аналитики считают, что существуют фундаментальные причины, лежащие в основе этого разрыва в оценке.

Мы думаем, что 2025 год станет годом возвращения к нормальным, более широким рынкам, поскольку спекуляции столкнутся с уменьшением ликвидности, и фундаментальное инвестирование снова опередит другие стратегии, — сказал Ричард Бернштейн, генеральный директор и инвестиционный директор Richard Bernstein Advisors.

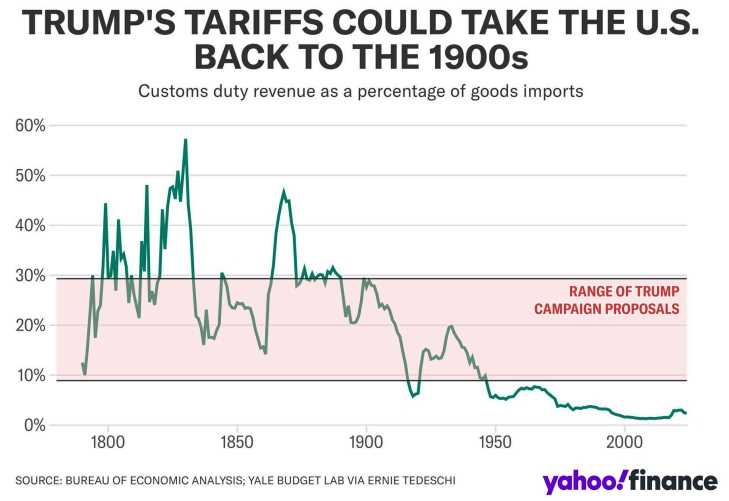

3. Влияние тарифов и политики Трампа

Резкий рост тарифных барьеров может оказать значительное влияние на инфляцию и мировую торговлю.

Почти все осознают тот факт, что торговая политика будет в центре внимания с приходом к власти администрации Трампа, но большинству из нас всё ещё сложно осознать масштаб, считают аналитики.

Существует значительная неопределённость относительно торговой повестки президента Трампа на 2025 год. Диаграмма показывает, каковы ставки для экономики и потребителей. Если понимать буквально, то предложения кампании президента Трампа подразумевают повышение средней эффективной ставки тарифа где-то от 7 до 27 процентных пунктов, что может означать тарифы выше, чем они были с 1900 года. Это будет представлять собой наиболее резкий сдвиг как в торговой, так и в налоговой политике в США за последние поколения.

По своей природе универсальный тариф должен ударить по всему импорту, но, разбив импорт США по категориям конечного продукта и торговым партнёрам, мы видим, как более целенаправленная пошлинная политика будет складываться с точки зрения всей экономики США. Импорт капитальных товаров из азиатских стран, за исключением Китая, составляет наибольшую часть нашего импорта сегодня, но значительная часть импорта по категориям из ЕС демонстрирует широкую тарифную подверженность импортёров европейских товаров, — поделился мнением Майкл Макдоноу, главный экономист по финансовым продуктам Bloomberg.

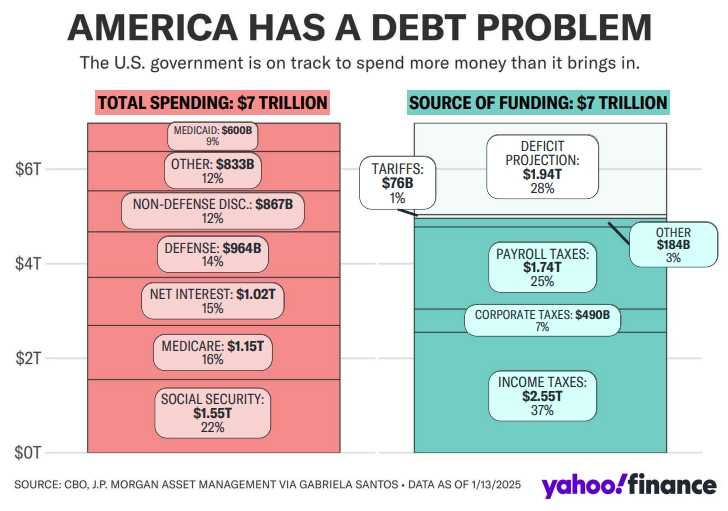

4. Дефицит бюджета США в 2025 году ($1.94 трлн, 6.3% ВВП)

Дефицит бюджета США — один из главных макроэкономических факторов, который может повлиять на курс доллара, инфляцию и долговую устойчивость США. Инфографика наглядно демонстрирует, что США продолжают финансировать значительную часть бюджета за счёт заимствований, что повышает долговые риски в условиях роста процентных ставок и возможного замедления экономики. Ярко выражена высокая доля социальных обязательств и расходов на обслуживание долга, что подчёркивает долговую нагрузку федерального бюджета.

28% всех расходов покрывается за счёт заимствований, что указывает на неустойчивую бюджетную политику. Обслуживание долга составляет $1,02 трлн (15% всех расходов), что также является тревожным сигналом. Основная часть поступлений идёт от подоходных налогов, тогда как корпоративные налоги и тарифы играют небольшую роль. Давление создают социальные обязательства. Так, социальные расходы (Social Security, Medicare, Medicaid) составляют 47% бюджета, создавая нагрузку на будущие налоговые поступления.

Фискальная политика приняла эстафету у денежно-кредитной политики как наиболее важный фактор для рынков в этом году — поскольку все мировые активы берут пример с доходности 10-летних казначейских облигаций. Важно отметить, что больше всего выросла реальная доходность (на 80 базисных пунктов), что свидетельствует о том, что инфляция не является главной проблемой в данный момент. Мы считаем, что за этим шагом и ростом премии за срок стоят уже возросшие дефициты и эмиссия долга в сочетании с тем, что инвесторы учитывают ухудшение пути вверх отсюда. Если действующий закон останется в силе, Бюджетное управление Конгресса оценивает, что в 2025 финансовом году у США будет дефицит в размере $1,9 трлн, что составляет 6,3% ВВП; однако с сентября инвесторы уже предполагают, что положения TCJA [Закона о сокращении налогов и создании рабочих мест] 2017 года по отдельным налогам будут продлены, что увеличит дефицит после 2025 года до среднего значения 7,4% в течение следующего десятилетия. Главный вопрос в этом году заключается в том, ухудшатся ли эти оценки (с дополнительным сокращением налогов) или улучшатся (с сокращением расходов), — пояснил Томас Райан, экономист по Северной Америке Capital Economics.

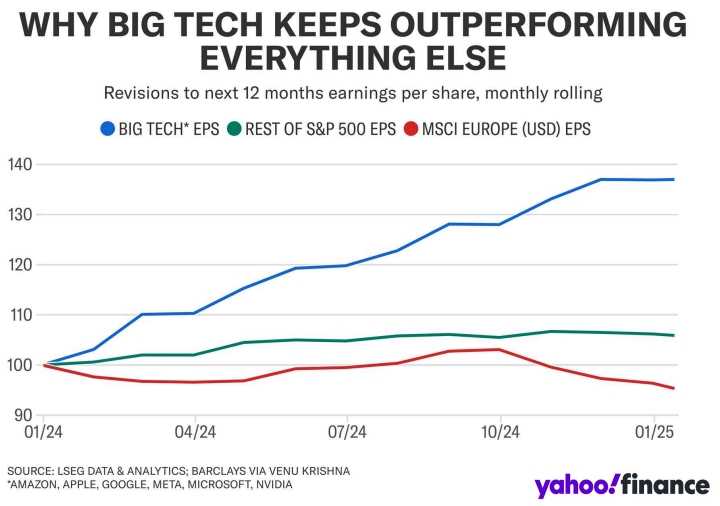

5. Big Tech показывает наиболее существенный и устойчивый рост прогнозов по прибыли

Диаграмма иллюстрирует динамику пересмотра прогнозов по прибыли на акцию в течение 12 месяцев для трёх групп компаний: Big Tech, остальной индекс S&P 500 и индекс MSCI Europe, выраженный в долларах США. График подтверждает тезис о том, что Big Tech продолжает оставаться драйвером роста на фондовом рынке. Инвесторам, стремящимся к доходности выше средней по рынку, следует обратить самое пристальное внимание на компании, входящие в эту группу. Благодаря своему размеру, Big Tech обладает значительным эффектом масштаба, что позволяет им снижать издержки и увеличивать маржинальность. MSCI Europe, напротив, показывает стагнацию и даже некоторое снижение прогнозов по прибыли.

С макроэкономической точки зрения рост ВВП США значительно опережал рост ВВП ЕС за последние два года. Даже без учёта роста со стороны крупных технологических компаний, остальная часть индекса S&P 500 пережила прибыль на акцию за следующие двенадцать месяцев пересмотренную в сторону повышения на +5,9% за последние 12 месяцев по сравнению с пересмотром MSCI Europe на -4,7%, — сказал Ричард Бернштейн, генеральный директор и инвестиционный директор Richard Bernstein Advisors.

Исключительность США за последние два года привела к возникновению большого разрыва в оценках между индексом S&P 500 и его европейскими аналогами. Даже исключая Big Tech, остальная часть S&P 500 показала в 2024 году избыточную доходность по сравнению с MSCI Europe, которая была второй лучшей за два десятилетия. Хотя это может сделать европейские акции привлекательными в относительном выражении, мы считаем, что существуют фундаментальные причины, лежащие в основе этого разрыва в оценках, — согласилась с коллегой Вену Кришна, глава отдела стратегии по акциям США в Barclays.

UTC+00