АНАЛИТИКИ S&P ОЖИДАЮТ НАЧАЛА СНИЖЕНИЯ СТАВОК ФРС В ДЕКАБРЕ

Исследователи оценили перспективы мировой экономики

Смягчение денежно-кредитной политики США начнётся позже, чем прогнозировалось ранее. После серии более сильных, чем ожидалось, показателей инфляции, аналитики S&P Global Market Intelligence теперь ожидают первоначального снижения ставок Федеральной резервной системой на декабрьском заседании. В частности, об этом в материале «Перспективы мировой экономики» написал вице-президент по глобальной экономике S&P Global Market Intelligence (отдельное управляемое подразделение S&P Global) Кен Уоттрет. Прогноз роста мирового реального ВВП на этот год повышен до 2,7%.

Согласно заявлению Федерального комитета по открытым рынкам, сделанному в мае, снижения процентных ставок не произойдёт до тех пор, пока не появится «большая уверенность в том, что инфляция устойчиво приближается к 2%». Что это собой представляет, неясно. Однако автор рассматривает, что это может включать в себя более низкие темпы роста заработной платы и целевой показатель ФРС – инфляцию базовых расходов на личное потребление (PCE), имеющую тенденцию примерно на уровне 2%.

В соответствии с достижением этих целей и в сочетании с более слабым ростом экономики США мы прогнозируем серию снижений ставок в США в 2025-2026 годах. Возврат к расчётному нейтральному диапазону ставки по фондам ФРС в 2,50–2,75% теперь ожидается в середине 2026 года, — сообщил Кен Уоттрет.

В результате циклы смягчения во многих других странах начнутся несколько позже. Прогнозы первоначального снижения учётной ставки были отодвинуты в сторону в странах, где валюта привязана к доллару США, таких как Саудовская Аравия, или в тех странах, где центральные банки борются с инфляционным давлением и опасаются обесценивания валюты, учитывая более медленные темпы смягчения политики ФРС, такие как Великобритания. Банк Японии является заметным исключением.

Устойчивая слабость иены побудила нас перенести наш прогноз следующего повышения учётной ставки на четвёртый квартал этого года, хотя цикл ужесточения остаётся довольно постепенным. Мы также по-прежнему ожидаем, что Европейский центральный банк осуществит первоначальное снижение ставки на 25 базисных пунктов на своём следующем заседании 6 июня. Хорошие данные по инфляции и недавние сообщения ЕЦБ подтверждают нашу точку зрения. На момент написания фьючерсные рынки учитывают вероятность такого исхода в 80%, — добавил Уоттрет.

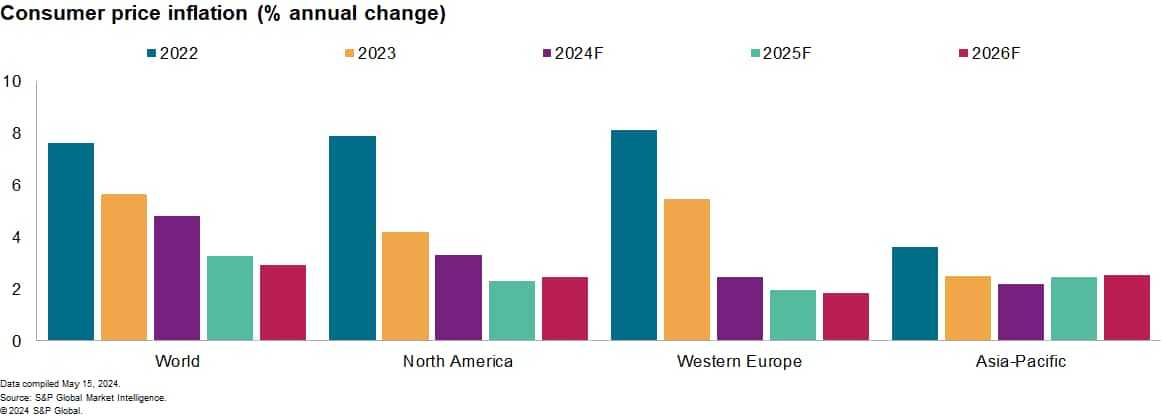

Невысокие темпы инфляции в сфере услуг остаются препятствием для быстрого смягчения политики. По оценкам аналитиков, мировая инфляция потребительских цен в марте снизилась до 4,5%, что лишь немного ниже уровня середины 2023 года, равного 4,7%. Хотя S&P Global Market Intelligence прогнозирует постепенное снижение примерно до 3% к концу 2025 года, для достижения этой цели потребуется больше времени, чем ожидалось. Более глубокое изучение компонентов базовой инфляции помогает понять причины.

По нашим оценкам, инфляция потребительских цен на основные товары в странах «Большой пятёрки» в марте упала всего до 0,3%. Это на 8 процентных пунктов ниже пика начала 2022 года. Эквивалентный уровень инфляции в сфере услуг, которые, как правило, более чувствительны к стоимости рабочей силы, в марте поднялся до 4,9%. Наш прогноз мировой инфляции потребительских цен в 2024 году в майском обновлении остался неизменным на уровне 4,8%, при этом пересмотр прогноза для США в сторону повышения в целом компенсировался более низкими прогнозами в материковом Китае и Бразилии.

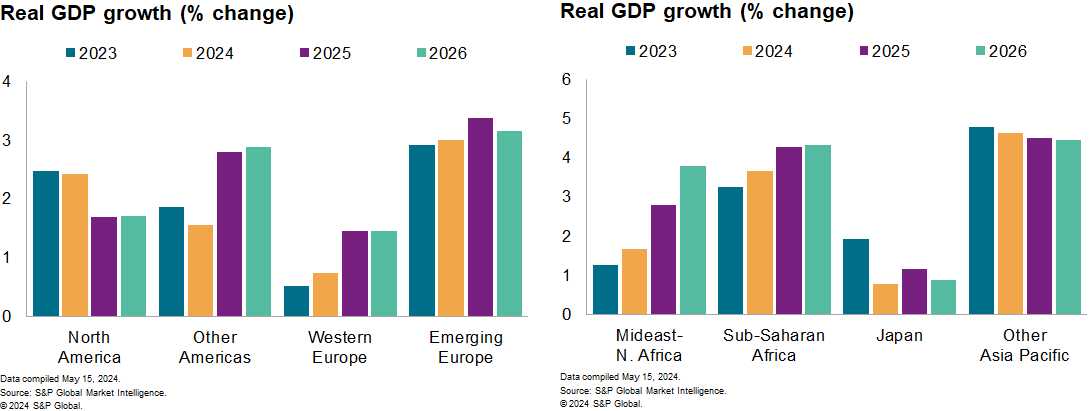

Прогнозы роста реального ВВП на 2024 год были пересмотрены в сторону повышения в некоторых крупных экономиках. К ним относятся еврозона и Великобритания, где первоначальные оценки роста реального ВВП в первом квартале оказались неожиданно оптимистичными. Относительно сдержанные темпы роста прогнозируются для еврозоны и Великобритании в 2024 году — на уровне 0,7% и 0,5% соответственно.

Прогнозы роста материкового Китая и России также повысились в майском раунде прогнозов. В результате наш прогноз роста мирового реального ВВП на этот год был немного повышен до 2,7% с 2,6%. Изменения согласуются с улучшением темпов роста, отмеченным данными нашего индекса менеджеров по закупкам (PMI®). Тем не менее, ожидается, что различные препятствия не позволят темпам глобального роста достичь типичных пиков во время предыдущего расширения, включая финансовые условия, которые будут несколько менее благоприятными, чем ожидалось, и геополитическую неопределённость.

Рост глобальных данных PMI, похоже, стабилизируется. Хотя сводный глобальный индекс производства в апреле улучшался шестой месяц подряд, рост за последние три месяца был скромным. Апрельский уровень 52,4 остался ниже долгосрочного среднего значения (53,2). Разрыв между сводными индексами производства стран с развивающейся экономикой (53,6) и странами с развитой экономикой (51,8) сократился в апреле до шестимесячного минимума, чему способствовал рост экономики стран Западной Европы. Глобальный индекс промышленного производства лишь немного превысил уровень роста в апреле (50,3), хотя субиндекс экспортных заказов продолжил повышательную тенденцию, что снова указывает на оживление мировой торговли. Сроки поставок продолжали сокращаться, что подтверждает ограниченный эффект перебоев в доставке.

UTC+00