«ИНФЛЯЦИОННЫЙ НАЛОГ» ПЕРЕНОСИТСЯ С ПЕНСИОНЕРОВ НА МОЛОДЁЖЬ

Неравномерное воздействие всплеска инфляции в 2021-2022 годах на домохозяйства отметили исследователи

Изображение: Steve Buissinne/Pixabay

Цены во многих странах с развитой экономикой выросли в 2021–2022 годах. В колонке авторов Филиппо Паллотти, Гонсало Пас-Пардо, Иржи Слачалек, Оресте Тристани и Джованни Виоланте оценивается влияние этого инфляционного шока на домохозяйства зоны евро. Исследование показывает, что более высокие цены снизили реальные доходы и чистое богатство большинства домохозяйств, поскольку не произошло немедленного увеличения номинальных заработных плат и пенсий, номинальных цен на жильё или номинальной стоимости облигаций, депозитов, денежных средств и долгов. Хотя более бедные домохозяйства больше всего пострадали от снижения покупательной способности своих доходов, общие потери благосостояния были особенно велики для пенсионеров из-за падения реальной стоимости их относительно больших запасов номинальных активов.

Авторы оценивают различные последствия эпизода неожиданной инфляции 2021–2022 годов для домохозяйств. Сначала описывается простая модель, которая иллюстрирует все различные механизмы, посредством которых этот эпизод инфляции повлиял на благосостояние домохозяйств, как по воздействию, так и с течением времени. Специально учитывается тот факт, что в этом эпизоде наблюдалось как повышение уровня цен, так и изменение относительных цен, а это означало, что эффекты были разными для отдельных домохозяйств, поскольку они приобретали разные потребительские корзины. Далее количественно оценивается роль четырёх различных факторов – номинальных активов и обязательств, заработной платы и пенсий, прироста капитала и потребительской корзины – а также влияние специальной налогово-бюджетной политики. С этой целью используется несколько наборов микроданных, включая обследование финансов и потребления домохозяйств и обследование бюджетов домохозяйств, а также агрегированные временные ряды.

На протяжении всего анализа для простоты предполагаются, что инфляционный шок носит временный характер: после 2022 года реальная заработная плата и цены на реальные активы возвращаются к своим предыдущим уровням, а все относительные цены на товары возвращаются к своим дошоковым значениям. Таким образом, потеря благосостояния из-за медленной корректировки номинальной заработной платы и номинальных цен на жильё носит временный характер, как и потеря благосостояния потенциальных продавцов жилья (и повышение благосостояния покупателей) из-за медленной корректировки номинальных цен на недвижимость в сторону повышения. Напротив, потеря (прибыль) благосостояния по всем номинально выраженным активам (обязательствам) носит постоянный характер.

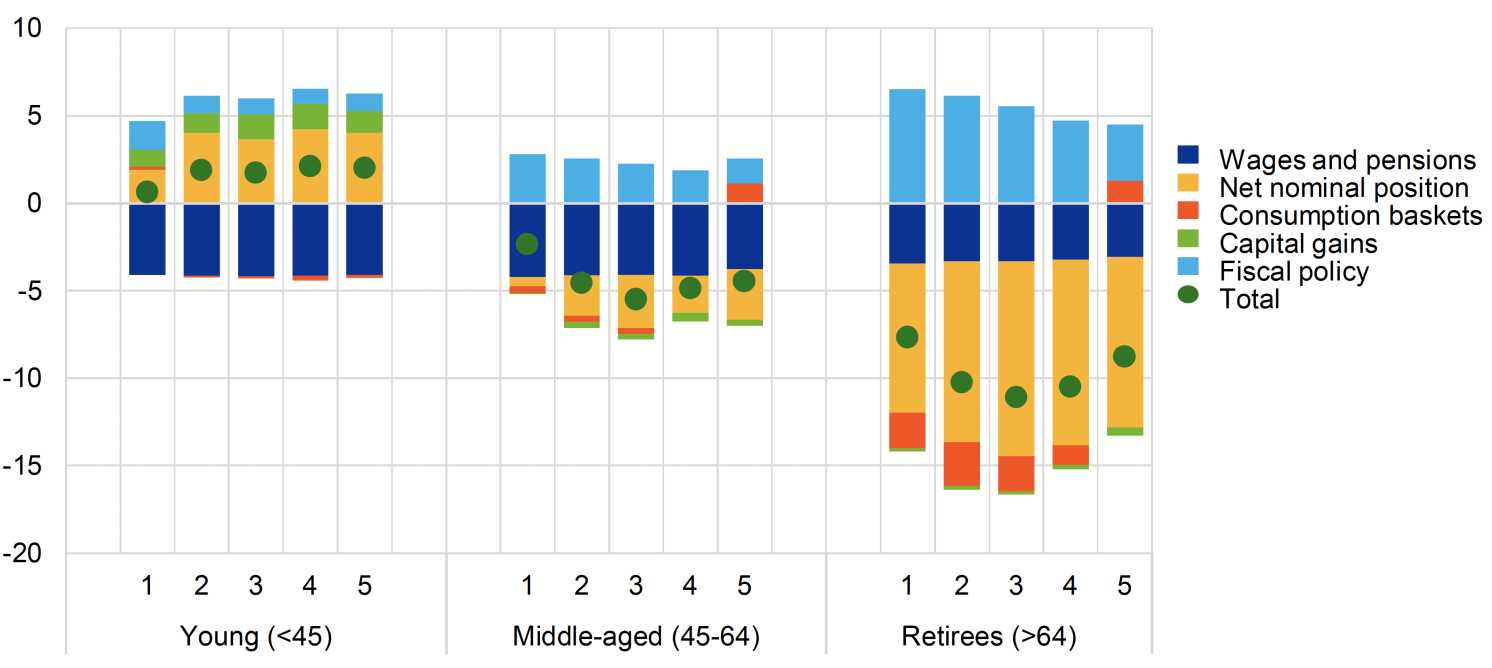

Рисунок 1. Издержки на социальное обеспечение в результате роста инфляции среди домохозяйств еврозоны по возрастным группам и квинтилям доходов (в процентах от доходов в 2021–2022 годах)

Источник: расчёты авторов на основе данных обследования бюджетов домохозяйств и исследования финансов и потребления домохозяйств.

Примечания : На оси X показаны квинтили постоянного дохода для каждой возрастной группы, которые мы выражаем с помощью потребления домохозяйств, где 1 соответствует 20% домохозяйств с самым низким уровнем постоянного дохода, а 5 соответствует 20% домохозяйств с самым высоким уровнем постоянного дохода. Компонент «Заработная плата и пенсии» включает в себя влияние через заработную плату работающих и пенсии пенсионеров; «чистые номинальные позиции» включают эффект от общей суммы номинальных активов за вычетом номинальных обязательств; «потребительские корзины» обозначают эффекты, возникающие в результате различий между домохозяйствами в товарах, которые они потребляют; «прирост капитала» — это последствия изменений реальной стоимости реальных активов (жилья и акций); а компонент «налогово-бюджетной политики» включает эффекты, возникающие в результате бюджетных интервенций на энергетических рынках и специальных прямых трансфертов домохозяйствам.

Издержки благосостояния, связанные с ростом инфляции, и их распределение

Воздействие инфляционного эпизода было значительным и различалось для разных домохозяйств. В 2021–2022 годах потери благосостояния, понесенные средним домохозяйством еврозоны, составили примерно 4% располагаемого дохода – больше, чем во время типичной рецессии.

Среди домохозяйств наибольшие потери понесли пенсионеры, поскольку они, как правило, владеют большими суммами номинальных активов (таких как наличные деньги и депозиты), а реальная стоимость этих активов чувствительна к росту цен. Напротив, домохозяйства с долгосрочными долгами (например, по ипотечным кредитам) выиграли от более высокого уровня цен из-за снижения реальной стоимости их обязательств. Этот канал «чистой номинальной позиции» особенно ударил по пенсионерам со средним доходом, которые понесли потери в благосостоянии, эквивалентные 11% их доходов в 2021–2022 годах. Для сравнения, пенсионеры с низкими доходами, которые обладают меньшим богатством, и пенсионеры с высокими доходами, которые владеют большим количеством реальных активов, таких как жильё, понесли меньшие потери в благосостоянии.

Медленная корректировка номинальных заработных плат и пенсий стала ключевым фактором снижения благосостояния во всех возрастных группах. Поскольку номинальные зарплаты и пенсии не сразу адаптировались к росту инфляции, доходы на рынке труда потеряли покупательную способность. В 2021–2022 годах номинальная заработная плата выросла менее чем на 3% в среднем для большинства стран, возрастных групп и групп потребления, что намного меньше соответствующих средних темпов инфляции за этот период. Пенсии выросли лишь немногим больше, чем зарплаты. Этот канал привёл к потерям благосостояния, составившим 4% дохода средней семьи в 2021–2022 годах.

Различные темпы инфляции в разных домохозяйствах из-за различий в их потребительских корзинах дали меньший эффект. С одной стороны, более бедные домохозяйства понесли большие потери, чем более богатые домохозяйства, поскольку большая часть их бюджета тратится на продукты питания и энергию. В то же время изменения относительных цен были частично компенсированы снижением реальной стоимости арендной платы за недвижимость. В результате этот канал потребительской корзины оказал более приглушённое влияние, чем девальвация всего номинального богатства и падение реальных доходов на рынке труда. Изменения реальной стоимости жилья и акций оказали лишь небольшой эффект.

Сумма этих четырёх каналов представляет собой изменение благосостояния, которое произошло бы в домохозяйствах, если бы не вмешалось правительство. Однако в этот период в ответ на шок было введено несколько специальных мер. Некоторые из этих мер, такие как ограничение цен на энергоносители, энергетические субсидии и снижение налогов на топливо, привели к снижению фактических цен, с которыми сталкиваются потребители. Другие заключались в трансфертных выплатах уязвимым демографическим группам. Хотя эти меры финансировались за счёт дефицита, они имели ограниченный инфляционный эффект. Авторы обнаруживают, что эта нетрадиционная фискальная политика сыграла ключевую роль в смягчении последствий шока для домохозяйств, особенно наиболее уязвимых, и сократила на 2% доходов в 2021–2022 годах потери благосостояния, вызванные ростом инфляции для среднего домохозяйства. Больше всего от этих политических мер выиграли пенсионеры, главным образом потому, что они больше всего пострадали от инфляционного эпизода, но также и потому, что они потребляют относительно большую долю энергии. Большая часть смягчающего эффекта пришлась на политику, связанную с ценами на энергоносители, тогда как прямые трансферты домохозяйствам оказали меньшее влияние.

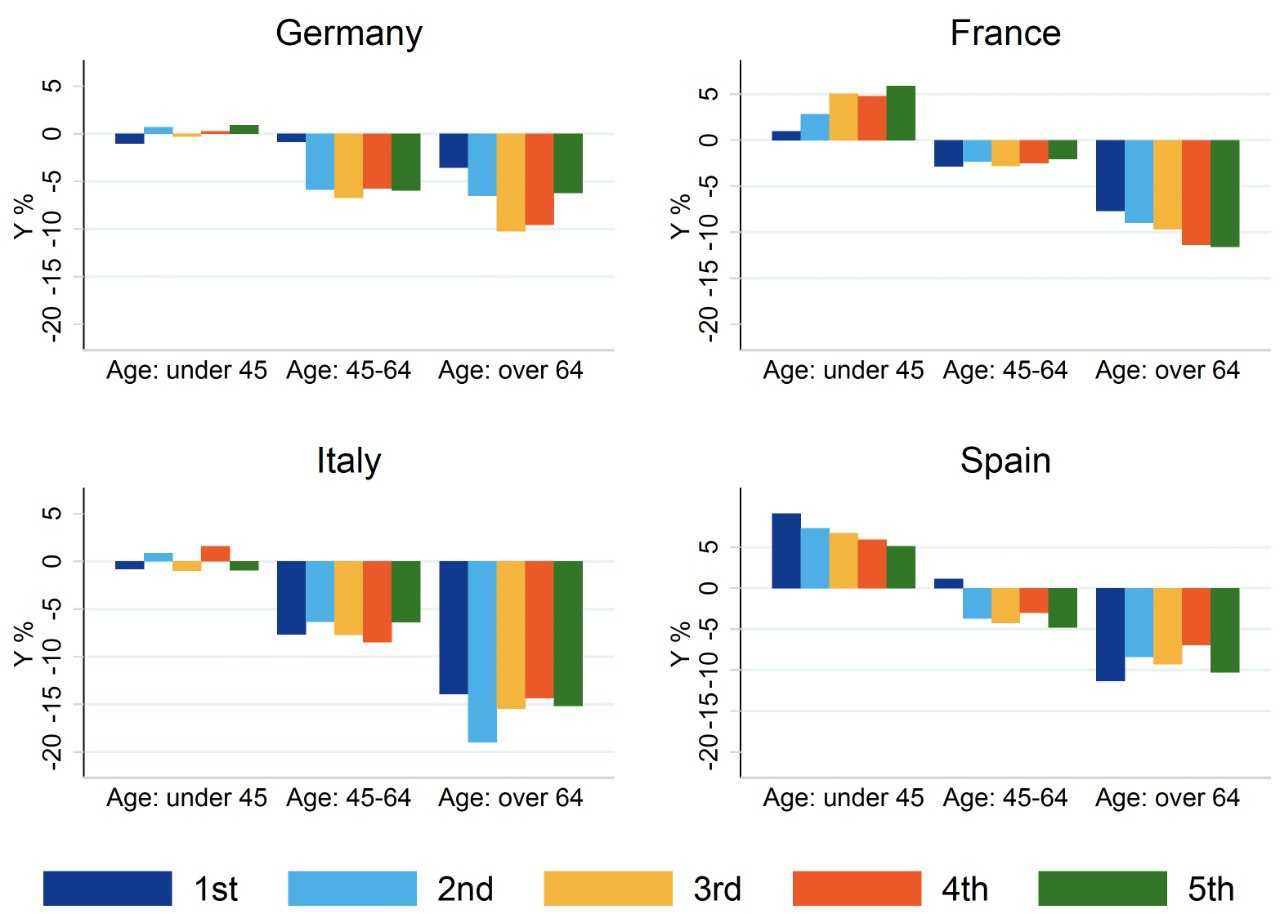

Рисунок 2. Издержки на социальное обеспечение в результате роста инфляции среди домохозяйств в четырёх крупнейших странах еврозоны с разбивкой по возрастным группам и квинтилям доходов (в процентах от доходов в 2021–2022 годах)

Источник: расчёты авторов на основе данных обследования бюджетов домохозяйств и исследования финансов и потребления домохозяйств.

Примечания : На оси X показаны квинтили постоянного дохода для каждой возрастной группы, которые мы выражаем с помощью потребления домохозяйств, причем 1-й — это 20% домохозяйств с самым низким уровнем постоянного дохода, а 5-й — 20% домохозяйств с самым высоким уровнем постоянного дохода. уровень постоянного дохода.

Авторы обнаружили существенные различия в расходах на социальное обеспечение в более крупных странах еврозоны. Потери благосостояния среднего домохозяйства варьировались от 3% располагаемого дохода во Франции и Испании до 8% в Италии (рис. 2). Межстрановые различия были главным образом вызваны различиями в национальных темпах инфляции и различиями в распределении чистого номинального богатства, а также различной налогово-бюджетной политикой. Более молодые домохозяйства с задолженностью получили чистую прибыль, поскольку реальная стоимость их долга упала. Этот эффект был сильнее во Франции и Испании, где многие молодые семьи имеют ипотечные кредиты. Однако не все молодые домохозяйства выиграли: в среднем те, кто не был домовладельцем с ипотекой, также понесли потери в благосостоянии.

Выводы

При анализе всплеска инфляции в еврозоне в 2021–2022 годах обнаружены большие средние потери благосостояния, особенно по сравнению с обычно оцениваемыми издержками типичной рецессии, а также существенные различия между странами. Внутри стран найдены различия между возрастными группами, но не между группами доходов. Несмотря на то, что такие широкие различия создали проблему для денежно-кредитной политики, было выявлено, что нетрадиционные меры налогово-бюджетной политики помогли существенно сократить эти различия в инфляции между домохозяйствами. Таким образом, этот исторический эпизод подчёркивает важность налогово-бюджетной политики в реагировании на динамику конкретной страны внутри валютного союза, где монетарная политика не может быть адаптирована к конкретным странам.

Хотя самое тяжёлое бремя легло на пенсионеров, эта группа ранее извлекла выгоду из относительно длительного периода низкой инфляции (в 2013-2021 годах), и многие из них всё ещё имели остаточные «избыточные сбережения», накопленные во время пандемии, которые могли быть использованы для ограничения сокращения их потребления. Кроме того, страны еврозоны, как и большинство стран с развитой экономикой, имеют большие объёмы государственного долга, бремя погашения которого ложится на будущие поколения. В этом смысле «инфляционный налог» переносится с пенсионеров на молодёжь, частично компенсируя надвигающуюся финансовую корректировку.

UTC+00