ГЕНДЕРНЫЕ БАРЬЕРЫ В КРЕДИТОВАНИИ И ИХ ВЛИЯНИЕ НА ЭФФЕКТИВНОСТЬ РАСПРЕДЕЛЕНИЯ КАПИТАЛА

Анализ неравенства в доступе к финансированию и его макроэкономические последствия

Изображение: Freepik

Доступ к финансированию является важным фактором роста компаний, однако предприятия, возглавляемые женщинами, нередко сталкиваются со значительными барьерами как со стороны спроса, так и со стороны предложения. В данной статье THE TENGE представлен анализ данных обследования предприятий Всемирного банка, охватывающего 61 страну. Исследование показывает, что компании, управляемые женщинами, с такой же вероятностью подают заявки на получение кредита и получают его, как и компании, возглавляемые мужчинами, однако размер предоставленных кредитов оказывается существенно ниже. Это неравенство не обусловлено различиями в уровне риска, прибыльности или производительности. Напротив, компании под руководством женщин демонстрируют в среднем на 15% более высокую доходность на капитал, что свидетельствует о существовании гендерно обусловленного нерационального распределения капитала, особенно в странах со строгими социальными нормами.

Ограничения в доступе к финансированию для женщин-предпринимателей обусловлены рядом факторов. Со стороны спроса значительное влияние оказывают социальные и культурные нормы, ограничивающие возможности женщин обращаться за кредитами. Со стороны предложения важную роль играют неявные предубеждения кредитных инспекторов, которые могут недооценивать перспективность женских предприятий. Дополнительно контекстуальные условия, такие как нормативные и правовые ограничения, социальные представления и даже гендерное насилие, оказывают сдерживающее воздействие на развитие фирм, возглавляемых женщинами.

В ходе анализа были использованы микроданные обследований предприятий Всемирного банка за 2008–2023 годы. Исследование охватывает формальные компании с численностью персонала не менее пяти сотрудников, с акцентом на анализ как экстенсивных, так и интенсивных границ доступа к кредитам. В рамках работы страны классифицированы на «более традиционные» и «менее традиционные» в зависимости от социальных представлений о гендерных ролях, полученных из данных World Values Survey. В частности, к числу традиционных отнесены страны, в которых значительная часть взрослого населения соглашается с утверждением о том, что при дефиците рабочих мест мужчины должны иметь преимущественное право на трудоустройство.

Существующие гендерные различия в доступе к финансированию формируют значительное неравенство, что оказывает влияние на эффективность распределения ресурсов, приводит к нерациональному распределению капитала и снижает совокупную производительность. Следуя данной литературе, в исследовании применяются два эмпирических показателя нерационального распределения капитала: средняя доходность капитала и показатель, основанный на предельном доходе от капитала. Эти индикаторы позволяют оценить, функционируют ли компании, возглавляемые женщинами, при неоптимальных уровнях капитала по сравнению с предприятиями под руководством мужчин.

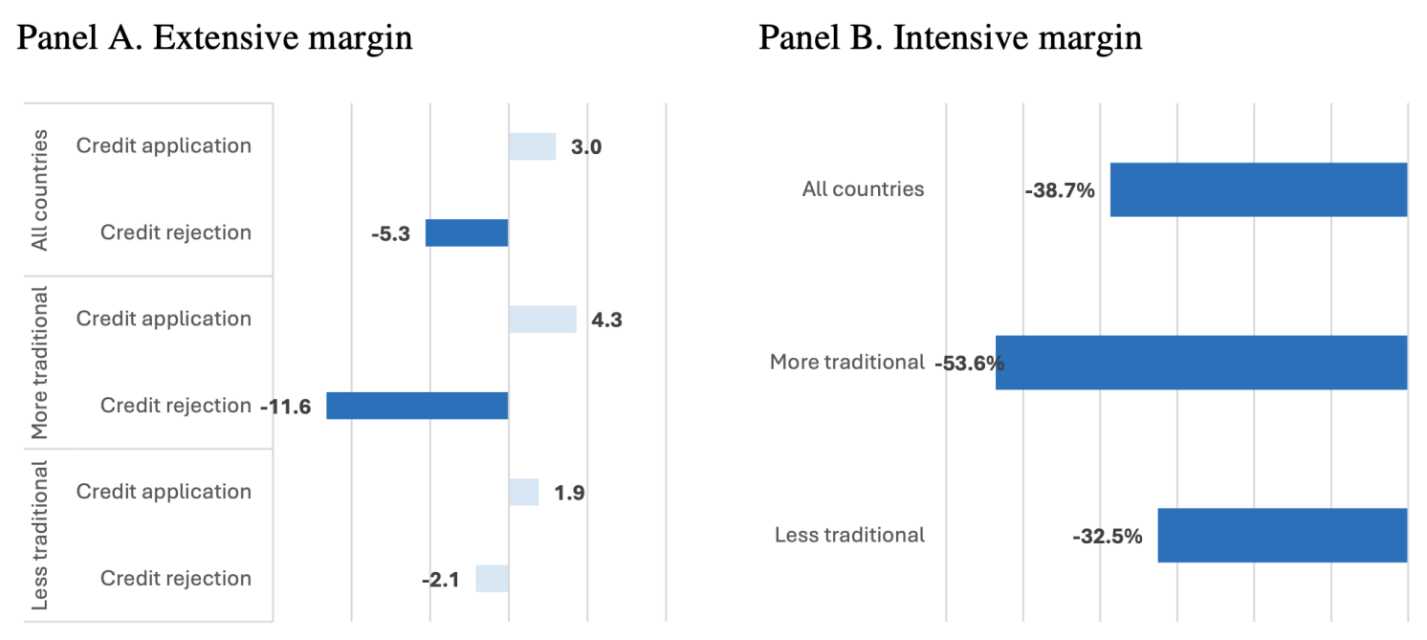

Гендерных различий в доступе к финансовым услугам на экстенсивном уровне не существует

Официальные компании под управлением женщин не сталкиваются с кредитными ограничениями по экстенсивной марже: их вероятность подачи заявки на кредит сопоставима с аналогичным показателем для компаний, управляемых мужчинами, а вероятность отказа в выдаче кредита ниже на 5 процентных пунктов (панель A, рисунок 1). Отсутствие гендерного разрыва в вероятности обращения за кредитом сохраняется независимо от различий в социальных и культурных нормах. Однако в странах с более традиционными устоями компании, возглавляемые женщинами, получают отказы по кредитам на 12 процентных пунктов реже.

На первый взгляд данный результат может показаться неожиданным. Однако он может объясняться более жёстким процессом отбора: в традиционных обществах менеджерами официальных компаний становятся преимущественно женщины с наивысшими управленческими компетенциями.

Рисунок 1. Гендерные различия в доступе к финансовым услугам

Источник: cepr.org

Примечание. Панель A показывает предполагаемый гендерный разрыв в кредитных заявках и отказах в кредитах в процентных пунктах, а Панель B показывает гендерный разрыв в размере задолженности в процентах. Тёмные цвета отражают результаты, которые статистически значимы на уровне 10% или ниже; светлые цвета — те, которые таковыми не являются.

Гендерные различия в финансовом доступе значительны на интенсивной границе, особенно в странах со строгими социальными нормами

Компании, находящиеся под управлением женщин, сталкиваются с ограничениями в кредитовании по интенсивной марже, получая на 39% меньшие суммы кредитов по сравнению с компаниями, управляемыми мужчинами, при условии одобрения заявки (панель B, рисунок 1). В странах с более традиционными социальными и культурными нормами этот гендерный разрыв увеличивается до 54%, тогда как в менее традиционных странах он составляет 32%. Такие различия могут быть обусловлены культурными барьерами, включая явную дискриминацию в распределении кредитных ресурсов, а также неявные предубеждения, проявляющиеся, например, в необходимости привлечения дополнительных гарантов или в ограниченном доступе к информации и профессиональным сетям.

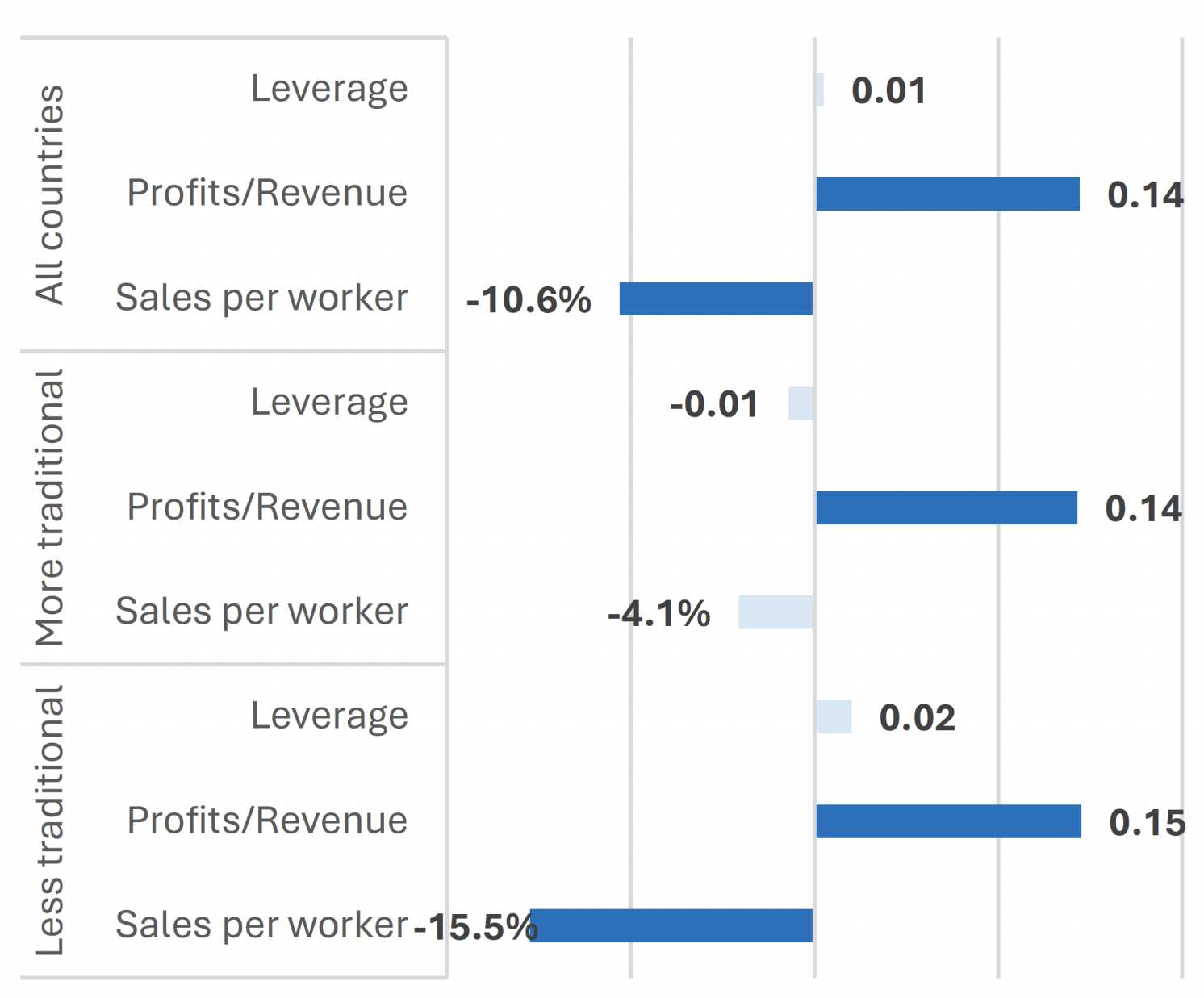

При этом различия в объёмах предоставляемых кредитов не обусловлены различиями в рисковом профиле, уровне прибыльности или производительности компаний. Более того, компании, возглавляемые женщинами, в среднем демонстрируют более высокие показатели прибыльности по сравнению с теми, которые управляются мужчинами, что может частично объяснять более низкую долю отказов в выдаче кредитов для таких фирм (рисунок 2). Однако для данных компаний характерны более низкие показатели выручки на одного работника, что свидетельствует о наличии значительных барьеров при выходе на рынки товаров и труда, затрудняющих оптимальное соответствие между работодателем и работником.

Рисунок 2. Гендерные различия в готовности к риску и результативности

Источник: cepr.org

Примечание. Оценочные гендерные разрывы в левередже и соотношении прибыли к выручке в стандартных отклонениях от среднего значения по каждой стране. Оценочный гендерный разрыв в продажах на одного работника в процентах. Тёмные цвета отражают результаты, которые статистически значимы на уровне 10% или ниже; светлые цвета — те, которые не являются таковыми.

Гендерные различия в кредитовании могут привести к нерациональному использованию капитала

Несмотря на то, что компании под управлением женщин демонстрируют сравнительно высокие показатели риска и производительности, а также превышают по прибыльности компании, возглавляемые мужчинами, они оперируют при более низких объёмах кредитования. Это может свидетельствовать о потенциально неоптимальном распределении кредитных ресурсов. Хотя представленные данные не позволяют с точностью определить источник данного дисбаланса, они указывают на возможное неэффективное распределение капитала, особенно с учётом более высокой рентабельности компаний, управляемых женщинами, по сравнению с аналогичными компаниями под руководством мужчин.

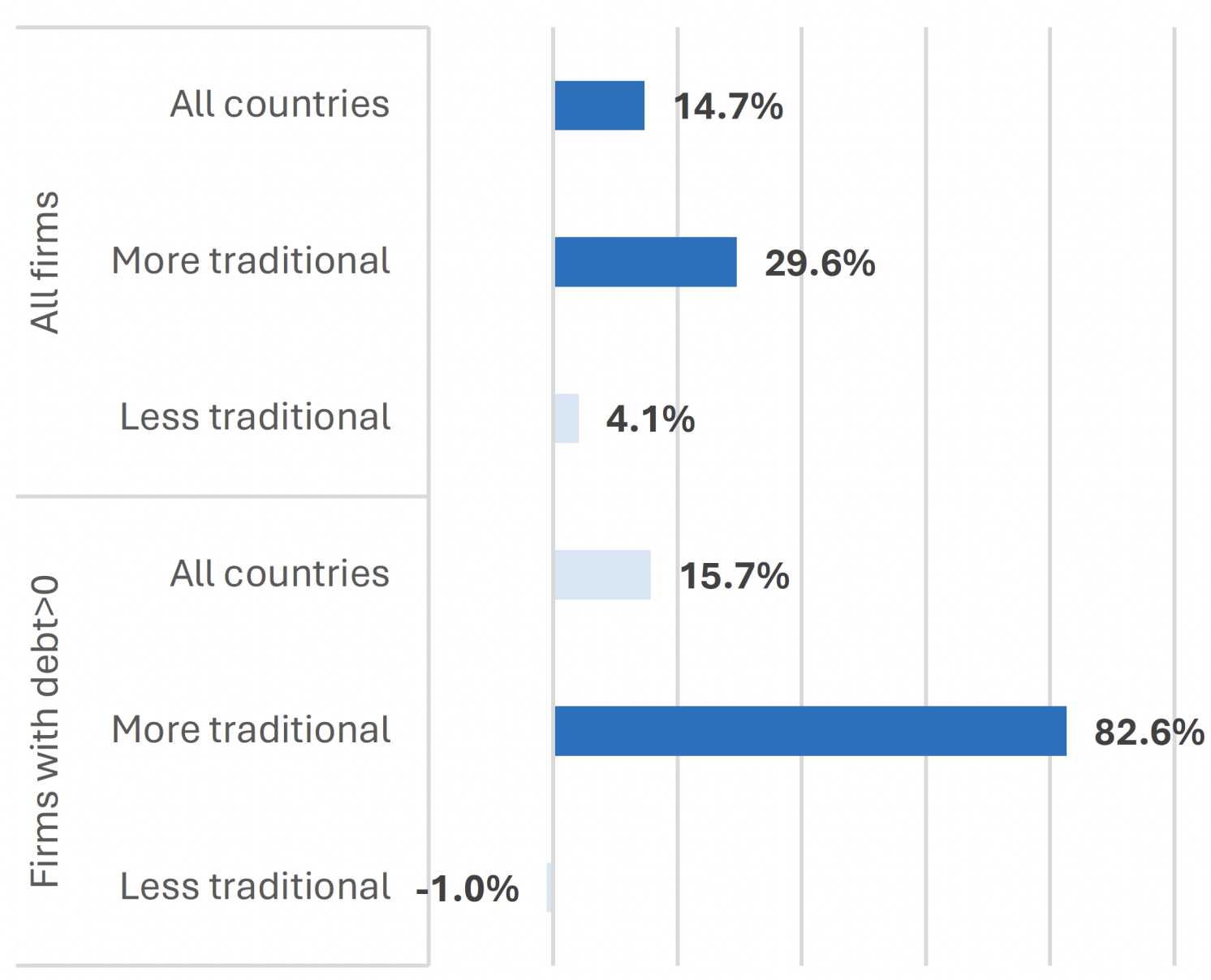

Анализ эмпирических показателей нерационального распределения капитала позволяет оценить влияние ограниченного доступа к кредитным ресурсам на структуру распределения финансовых средств между компаниями, управляемыми мужчинами и женщинами. Результаты исследования демонстрируют, что компании, возглавляемые женщинами, имеют на 14,7% более высокую среднюю доходность капитала, что можно рассматривать как эмпирический индикатор неэффективности распределения финансовых ресурсов (рисунок 3). Для сравнения, аналогичное исследование Мораццони и Си (2022) оценивает этот разрыв в 12% для компаний в США.

Рисунок 3. Гендерные различия в нерациональном распределении капитала

Источник: cepr.org

Примечание. На рисунке показан предполагаемый гендерный разрыв в средней доходности капитала в процентах. Тёмные цвета отражают результаты, которые статистически значимы на уровне 10% или ниже; светлые цвета — те, которые не являются таковыми.

Гендерные различия в средней доходности капитала становятся особенно выраженными в странах с более традиционными социальными нормами. В этих юрисдикциях компании, находящиеся под управлением женщин, демонстрируют доходность капитала, превышающую аналогичный показатель для компаний, возглавляемых мужчинами, на 29,6%. Такие результаты могут свидетельствовать о наличии системного неэффективного распределения капитала: компании, управляемые женщинами, вероятно, могли бы повысить свою эффективность за счёт увеличения уровня привлечённого капитала, что позволило бы им приблизить доходность к уровням, наблюдаемым среди компаний под руководством мужчин.

Если дискриминация по интенсивной марже (то есть различия в объёмах выдаваемого кредита) действительно является фактором, способствующим нерациональному распределению капитала, то данный эффект должен быть особенно заметен среди тех компаний, которые уже имеют доступ к кредитным ресурсам. Данные подтверждают эту гипотезу, особенно в традиционных странах (рисунок 3). Это указывает на то, что расширение кредитных возможностей для женщин-предпринимателей могло бы не только снизить финансовые ограничения, но и способствовать более эффективному распределению капитала в экономике, обеспечивая компаниям, управляемым женщинами, доступ к необходимым ресурсам для роста.

Выводы

Результаты анализа демонстрируют, что компании, находящиеся под управлением женщин, не обладают худшими финансовыми характеристиками по сравнению с фирмами, возглавляемыми мужчинами. Напротив, они демонстрируют не меньшую, а зачастую даже более высокую прибыльность, однако сталкиваются с существенными барьерами в доступе к кредитным ресурсам. Данный дисбаланс не только ограничивает потенциал развития этих компаний, но и приводит к неэффективному распределению капитала в экономике.

Смягчение данного неравенства требует комплексного подхода. Одним из возможных решений являются смешанные финансовые инструменты, направленные на поддержку женщин-предпринимателей, а также разработка инклюзивных финансовых продуктов, обеспечивающих равные условия доступа к кредитованию. Существенное значение имеют и меры по расширению рыночных возможностей для женщин-предпринимателей, устранению информационных барьеров, а также внедрение справедливых стандартов кредитования. Важную роль могут сыграть законодательные и регуляторные реформы, направленные на устранение институциональных препятствий, с которыми сталкиваются женщины в бизнесе.

Содействие формированию инклюзивной финансовой среды не только устраняет дисбаланс в доступе к капиталу, но и раскрывает потенциал компаний, возглавляемых женщинами. Это, в свою очередь, способствует повышению эффективности использования экономических ресурсов, стимулируя общий экономический рост и развитие предпринимательства.

UTC+00