ПРИРОСТ КРЕДИТОВАНИЯ: ЧТО СТАЛО ДРАЙВЕРОМ

Три банка обеспечили две трети прироста, но вместе с доходностью растёт и уровень проблемных активов.

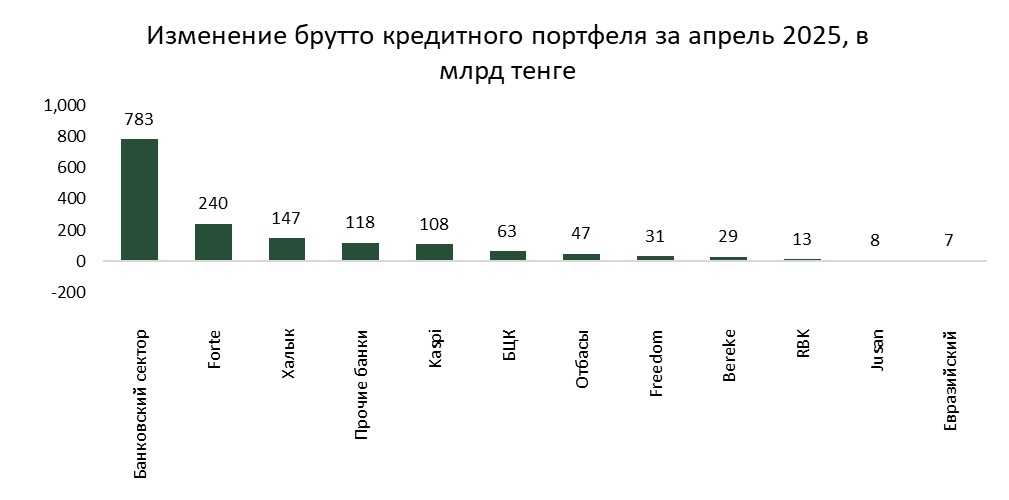

В апреле 2025 года банки второго уровня Казахстана зафиксировали ускорение темпов роста кредитного портфеля — за месяц объём ссуд увеличился на ₸782,7 млрд, или на 2,2%. Это один из самых высоких месячных приростов с начала года.

Примечательно, что столь значительные темпы не наблюдались даже в период активных маркетинговых кампаний со стороны розничных банков, что делает апрельскую динамику особенно нетипичной для системы.

Основным источником прироста выступило корпоративное кредитование. Рост объёма ссуд в данном сегменте отражает оживление спроса со стороны бизнеса, вероятно, в рамках реализации новых инвестиционных проектов.

Наибольший вклад в расширение кредитного портфеля внёс ForteBank, увеличивший объём ссуд на ₸240,2 млрд. Прирост был также зафиксирован у Halyk Bank (+₸146,6 млрд) и Kaspi Bank (+₸107,7 млрд). В совокупности эти три банка обеспечили порядка 63% общего прироста по системе. Отмечается и ForteBank, третий месяц подряд демонстрирующий агрессивное наращивание кредитного портфеля, параллельно активно привлекая депозиты. Хотя ранее банк придерживался достаточно консервативной стратегии развития.

Источник: данные НБРК, расчёты THE TENGE

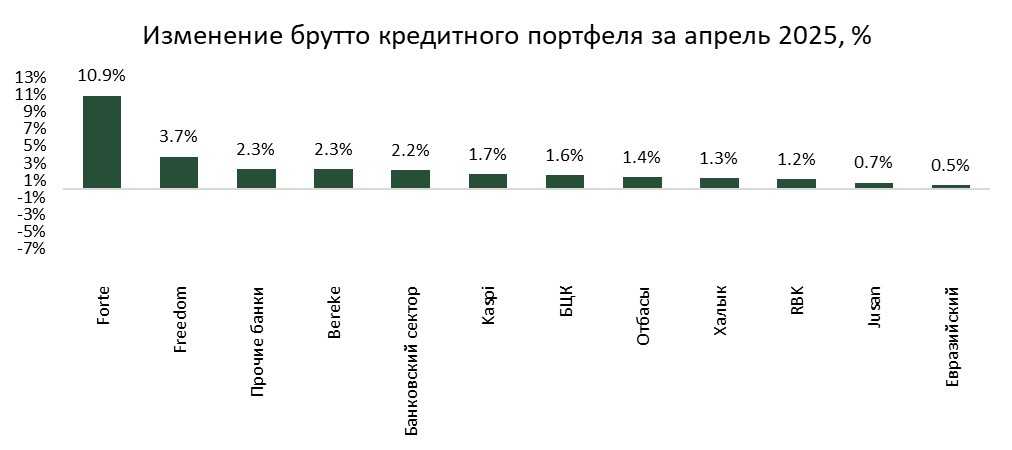

Кроме вышеупомянутых крупных банков, высокие темпы прироста кредитного портфеля в апреле также продемонстрировал Freedom Bank — прирост составил 3,7% за месяц. Это один из наиболее заметных темпов роста среди средних по размеру банков. Для остальных участников банковского сектора динамика была более сдержанной. Темпы прироста кредитных портфелей большинства БВУ находились вблизи среднерыночного уровня.

Источник: данные НБРК, расчёты THE TENGE

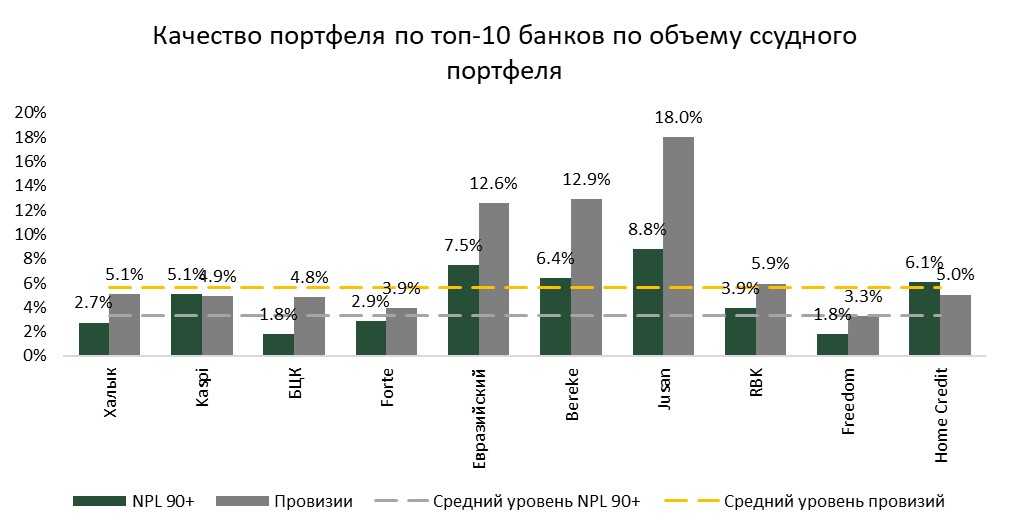

Объём проблемных кредитов в апреле увеличился пропорционально общему приросту ссудного портфеля, в результате чего совокупная доля неработающих займов осталась практически без изменений — на уровне 3,4%. Этот показатель в целом находится в пределах допустимых нормативов и может считаться сбалансированным для банковской системы в текущих макроэкономических условиях. Однако на уровне отдельных банков наблюдаются тревожные отклонения: у ряда игроков доля проблемных активов превышает 5%.

Альтернативной оценкой качества активов служит доля кредитов, классифицированных по третьей стадии обесценения в соответствии с МСФО 9. В апреле она составила 5,8% от совокупного кредитного портфеля. Данный уровень уже начинает выходить за рамки комфортных значений и указывает на наличие структурных проблем с платёжеспособностью части заёмщиков, а также потенциальный рост кредитных рисков.

Среди крупных банков наивысшая доля проблемных кредитов (NPL90+) наблюдается у Jusan Bank (8,8%), Евразийского банка (7,5%) и Bereke Bank (6,4%).

В то же время ряд банков демонстрируют взвешенный подход к управлению рисками и высокое качество портфеля на фоне активного роста. Среди них особенно выделяются Freedom Bank и Банк ЦентрКредит с уровнем NPL 90+ на уровне 1,8%, а также Altyn Bank с одним из самых низких показателей по системе — 1,3%.

Источник: данные НБРК, расчёты THE TENGE

Уровень покрытия проблемных активов резервами по займам, классифицированным по третьей стадии обесценения, в апреле составил 56,9%, что на 0,3 п. п. ниже, чем в предыдущем месяце. Несмотря на незначительное снижение, данный уровень по-прежнему вызывает вопросы с точки зрения адекватности резервирования, особенно с учётом структуры ссудного портфеля, в котором значительную долю составляют беззалоговые потребительские кредиты.

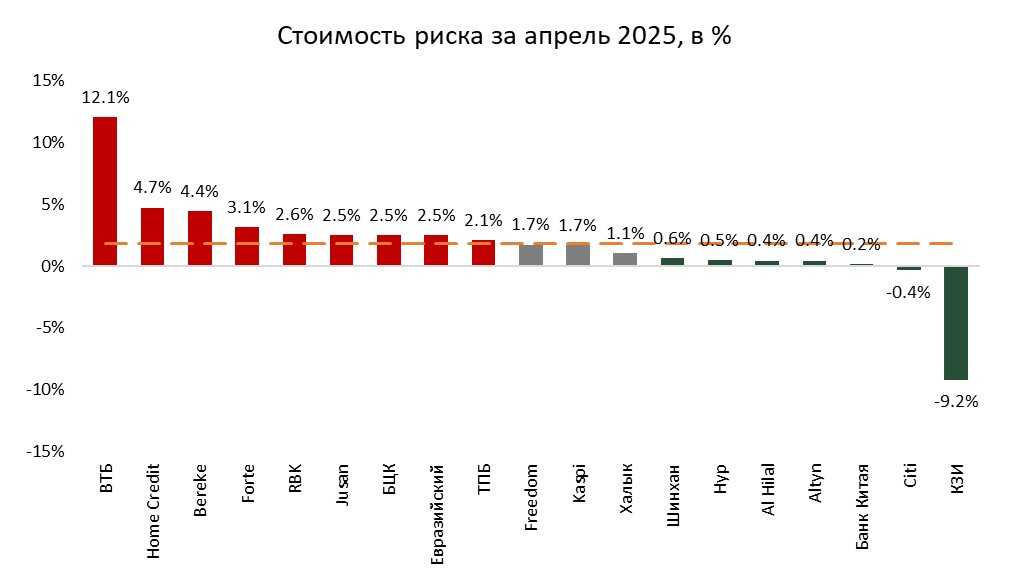

Другим индикатором устойчивости кредитного портфеля выступает стоимость риска (cost of risk), которая по итогам апреля составила 1,9%. соответственно.

Источник: данные НБРК, расчёты THE TENGE

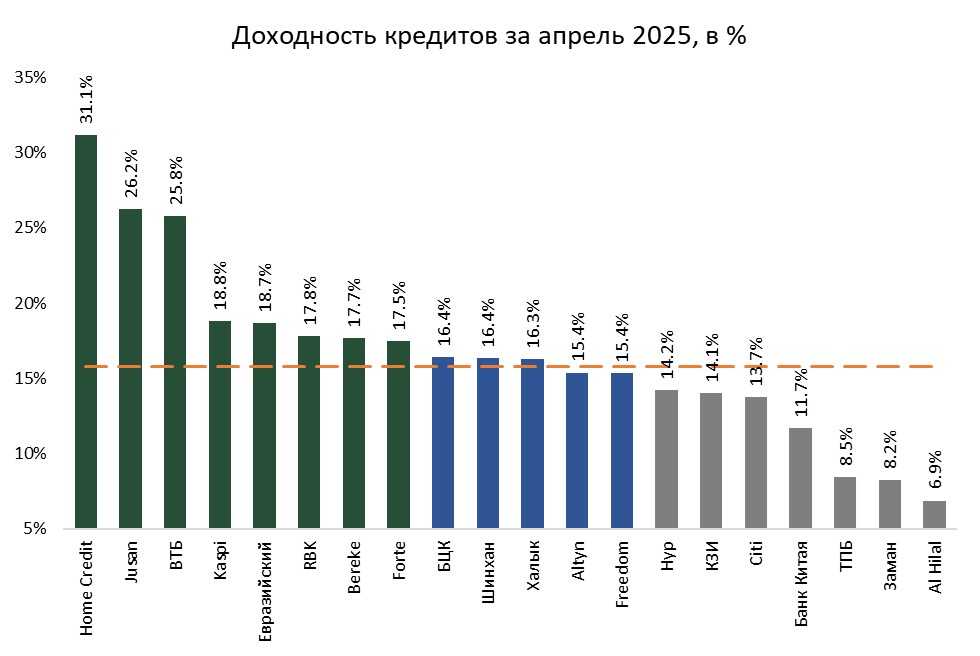

В текущей структуре банковского сектора высокая доходность кредитных операций традиционно сосредоточена в рознично-ориентированных банках, а также в тех БВУ, где фиксируется повышенный уровень проблемных активов. Для таких участников рынка характерна стратегия компенсации потерь по невозвратным займам за счёт увеличения доходности новых кредитов — в первую очередь путём выдачи ссуд под более высокие процентные ставки. Подобный подход позволяет временно поддерживать уровень рентабельности, однако сопряжён с возрастанием риска ухудшения качества портфеля в будущем, особенно в условиях низкой платёжеспособности отдельных категорий заёмщиков.

При этом, потенциал дальнейшего наращивания маржи кредитования ограничен усиливающимся административным давлением. В частности, введение регулятором ограничений на предельные ставки по ряду розничных продуктов.

Источник: данные НБРК, расчёты THE TENGE

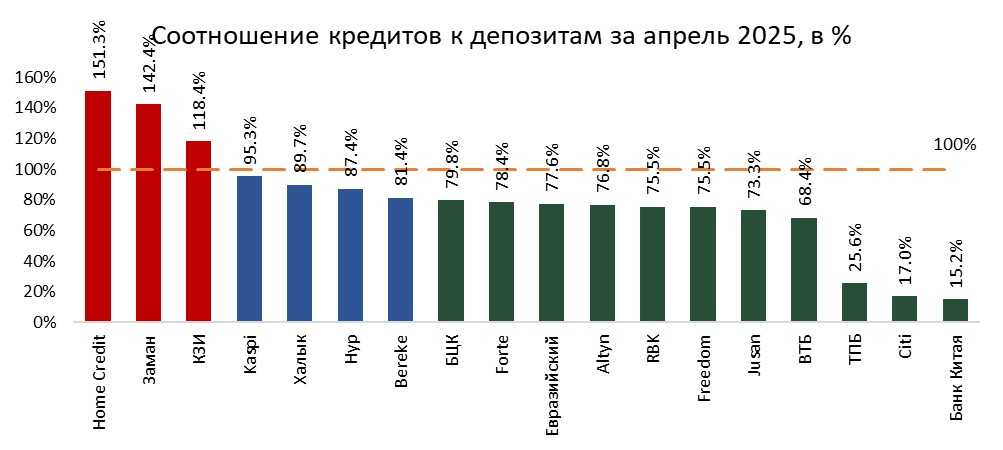

По итогам апреля 2025 года соотношение кредитов к депозитам (loan-to-deposit ratio, LDR) в банковском секторе Казахстана составило 85,9%. Это значение находится выше ориентировочного оптимального уровня в 80%, что указывает на активное использование депозитной базы для кредитования. При приближении показателя к 100% возникает риск чрезмерной зависимости от текущих пассивов, поскольку почти весь приток клиентских средств направляется на выдачу займов.

В то же время следует учитывать, что отдельные банки — преимущественно с иностранным участием, а также рознично-ориентированные игроки — активно используют альтернативные источники фондирования, включая межбанковские заимствования, привлечение средств от материнских структур и пр. Для иностранных банков характерен хронически низкий уровень депозитной базы, что обусловлено отсутствием активной политики по привлечению розничных средств.

Источник: данные НБРК, расчёты THE TENGE

UTC+00